「給料明細を見たら、以前より厚生年金保険料が上がっていた」と気づいたことがある人もいるのではないでしょうか。当たり前のように天引きされている厚生年金保険料ですが、どのように金額が決められているのかわからない人も多いはずです。

そこで本記事では、厚生年金保険の制度の概要と計算方法、さらに厚生年金に関する疑問点についてまとめています。何度聞いてても分かりづらい厚生年金について、根本から理解できます。どのように金額が決まっているのか具体的な計算式も紹介するので、自分で厚生年金保険料を試算できるようになります。

厚生年金保険とは?基本知識をおさらい

厚生年金保険はわかったようでわからない人も多いです。「毎月給料から勝手に引かれている」というイメージをお持ちの場合もあるでしょう。

年金制度において厚生年金保険がどのような役割なのかをご説明します。また、よく耳にする「国民年金」との違いもあわせてご紹介します。

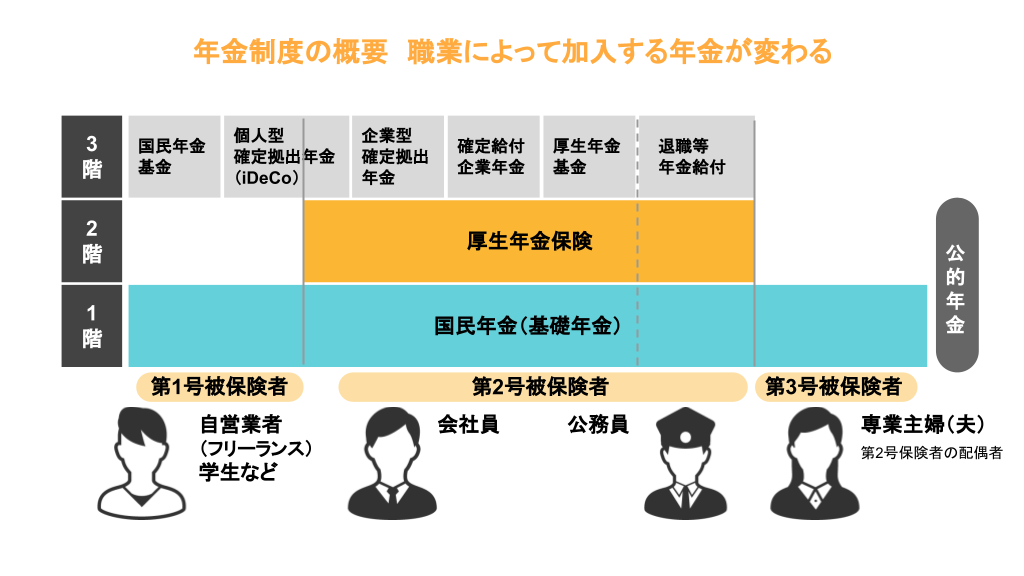

公的年金制度は2階建て

日本には公的年金制度があり、厚生年金保険もその中に含まれます。公的年金制度は1階に国民年金、2階に厚生年金保険の2階建てになっていることが特徴です。

1階の国民年金は20~60歳までの日本在住のすべての人が加入します。就業形態は問いません。

一方、2階の厚生年金保険は会社員や公務員など組織に雇用されている人が加入できます。勤務先が厚生年金保険の適用を受ける事業所であることが条件です。また、パートやアルバイトであっても一定条件を満たすと加入できます。

厚生年金保険と国民年金の違いを比較

ここでは、厚生年金保険と国民年金の違いを以下の表にまとめました。

| 厚生年金保険 | 国民年金 | |

|---|---|---|

| 加入対象者 | 厚生年金保険の適用を受ける事業所に勤務する会社員や公務員で70歳未満の人 | 日本国内在住の20~60歳未満のすべての人 |

| 社会保険料 | 給与や賞与に比例する金額を事業主と被保険者で折半 | 一律16,540円/月(2020年度) |

| 納付方法 | 給与と賞与からの天引き(事業主が被保険者分をまとめて納付) | 自分で納付 |

| 給付される年金 | 基礎年金と厚生年金(報酬比例部分) | 基礎年金のみ |

先述のとおり、厚生年金保険に加入できるのは会社員や公務員など雇用されている人だけです。納める保険料の半分を事業主が負担します。納付に関しても、事業主が天引きという形で行なうため加入者自身の手間はかかりません。老後に給付される年金も、基礎年金に加え厚生年金があるためトータルの年金額が増えます。

一方、国民年金は保険料のすべてを自分で負担しなければなりません。納付も自分で行なわなければならないため、うっかり忘れていると未納問題が起こります。将来受け取れる年金も基礎年金だけなので、金額が少ないです。

厚生年金保険料について、「勝手に天引きされる」とマイナスのイメージを持つ人もいるかもしれませんが、国民年金制度と比較すると厚生年金保険制度にはメリットがあるとわかります。

厚生年金保険料はどのように決まる?計算方法を解説

「厚生年金保険の制度は理解したけれど、天引きされる金額はどう決まるの?」と疑問に思う人も多いでしょう。

基準となる金額や保険料率にもとづいた計算式によって厚生年金保険料は決定されています。具体的な計算式や算出方法を以下でご説明します。

厚生年金保険料の計算式

厚生年金保険料は、毎月の給与(標準報酬月額)と賞与(標準賞与額)に保険料率をかけて導き出されます。

具体的な計算式は以下のとおりです。

- 毎月の給与から天引きされる保険料額=標準報酬月額×保険料率(18.3%)

- 賞与から天引きされる保険料額=標準賞与額×保険料率(18.3%)

計算式から、自分の稼いだ金額の18.3%が保険料になるというイメージがつかめるでしょう。

なお、「標準報酬月額」「標準賞与額」の用語に関する説明は後述します。

厚生年金保険の保険料率は一律18.3%

毎月の給与にも賞与にも一律の保険料率18.3%がかけられています。

厚生年金保険の保険料率は2004年以降段階的に引き上げられていました。その当時、厚生年金保険料が上がっていったと感じた人もいらっしゃるでしょう。しかし、2017年9月で引き上げが終了し、現在の保険料率は18.3%で固定されています。

厚生年金保険料は会社が半分負担

厚生年金保険料の計算で注目しておきたいポイントは、保険料率は一律18.3%ですが自己負担は9.15%だという点です。

国民年金とは違い、厚生年金保険料は「労使折半」なので会社が納付分の50%を負担します。そのため天引きされるのは9.15%分です。

標準報酬月額と標準賞与額の算出方法

計算式の中に出てきた「標準報酬月額」と「標準賞与額」ですが、実際の給与額と賞与額をそのまま代入するわけではありません。

「標準報酬月額」と「標準賞与額」、それぞれの算出方法についてご説明します。

標準報酬月額:4月〜6月の給料で決まる

厚生年金保険料より適用】.png)

参考:日本年金機構「保険料額表(令和2年9月分~)一般・坑内員・船員の被保険者の方」

標準報酬月額は、4月~6月の給料の平均額にもとづいて決定されます。

報酬月額(3ヶ月間の給料の平均額)が標準報酬月額のどの等級区分に入るかで決まるため、上記の表を参照するとひと目でわかります。

たとえば、給与が21万1000円の人と22万9000円の人なら、受け取る給与は異なりますが等級は同じ15等級です。この場合、15等級の標準報酬月額220,000円を、保険料算定の数値に使用します。

4月~6月の給料から算出し、同年9月~翌年8月までこの標準報酬月額にもとづく厚生年金保険料が適用されます。4月~6月の間のみ残業が多くその後は残業が少ない場合でも、原則として4月~6月の給与の平均額が基準となる点に注意しましょう。そのため、4月~6月のみ残業が多かった人は厚生年金保険料を割高に感じるかもしれません。

標準賞与額:税引き前のボーナスで決まる

標準賞与額とは、税引き前の賞与額から1,000円未満を切り捨てた金額です。賞与が150万円を超えるときは標準賞与額は150万円として計算されます。300万円の賞与を受け取った場合でも標準賞与額は150万円です。

標準賞与額の対象となるのは、年3回以下の回数で(または3カ月を超えるごとに)支給される賞与です。「ボーナス」や「期末手当」など名称の違いは問いません。なお、年4回以上支給される賞与は標準月額報酬の対象に含まれます。

報酬額に含まれるもの

報酬額として、基本給に加えて通勤手当や残業手当、家族手当、勤務地手当、職務手当、役職手当など各種手当が含まれます。

手当という名称ではありませんが、奨励給や能力給なども同様に報酬額に含まれます。また、事業所が提供した宿舎費や食費などの現物給与額も報酬額の対象です。そのため、基本給が同じである同僚と厚生年金保険料が異なる場合があります。

報酬額に含まれないもの

見舞金や慶弔費(結婚祝い金など)、交際費、出張旅費は報酬額に含まれません。臨時または一時的な金銭受け取りは報酬ではないとみなしています。

この記事の内容の他にも、「お金が貯まる29の知恵」を1冊にまとめました。

今ならLINE登録するだけで、無料でプレゼントしています。

この機会に是非一度LINE登録して、特典を今スグ受け取ってください。

厚生年金保険料はいくら?具体例で計算

「厚生年金保険料の計算方法や算出基準はわかったけれど、具体的に理解しづらい」という人もいらっしゃるでしょう。そこで、事例を使って実際に計算してみます。

ここでは、以下の条件で厚生年金保険料を算出します。

- 会社員(厚生年金基金なし)

- 4月〜6月の平均給与額:275,000円

- 賞与:600,200円

この会社員が実際に払う厚生年金保険料はいくらになるのか、以下で計算してみましょう。

毎月の給与で天引きされる厚生年金保険料

月額報酬275,000円は18等級に区分されるので、標準報酬月額は28万円です。厚生年金保険料は28万円×18.3%=51,240円です。

事業主と折半するため、会社員の負担する厚生年金保険料は、51,240円÷2=25,620円となります。したがって、25,620円が給与から天引きされます。

賞与から天引きされる厚生年金保険料

賞与600,200円の1,000円未満を切り捨てて、標準賞与額は60万円です。

標準賞与額から計算される厚生年金保険料も、事業主が折半で負担します。よって、賞与から天引きされる厚生年金保険料は、60万円×18.3%÷2=54,900円です。

厚生年金保険料のギモンを解決

厚生年金保険料の具体的な算出方法は理解できましたが、それでも疑問が残る人は多いでしょう。

今回は、厚生年金保険料についてもっと知りたいあなたのために、以下の4つの疑問について解説していきます。

- 給料が増減しても厚生年金保険料は1年間変わらないのか

- 産前産後休業中や育児休業中の厚生年金保険料はどうなるのか

- 介護休業中や病気休業中の厚生年金保険料はどうなるのか

- 会社を辞めると厚生年金はどうなるのか

このように状況が激変したときに厚生年金保険料はどうなるのか前もって知っておくと、もしもの場合に対処しやすいです。

給料が増減しても厚生年金保険料は1年間変わらない?

4月~6月の給料にもとづいて標準報酬月額が決定されます。しかし、その後給料が激減したのに厚生年金保険料はそのままというのはそのままというケースも少なくありません。実際は、給料が3カ月平均で2等級以上の差がつくような変動があった場合は、随時改定を行なって報酬月額の修正をします。

既出の図表標準報酬月額を参照すると、給料が20~30万円台の場合は4万円の増減で2等級移動します。3カ月平均で報酬月額から4万円以上の差がある場合、厚生年金保険料の金額が替わる可能性があるので給料明細を調べてください。

産前産後休業中や育児休業中の厚生年金保険料は?

子育て世代にとって気になる産前産後休業中や育児休業中の厚生年金保険料。これらの期間中は厚生年金保険料の支払いは免除されます。

産前産後休業期間は一般的に産前42日産後56日のうち、妊娠や出産のために労務に従事しなかった期間です。また、育児休業期間は満3歳未満の子どもを養育するために休業した期間をさします。

厚生年金保険料支払い免除を受けるためには手続きが必要です。事業所経由で「産前産後休業取得者申出書」または「育児休業等取得者申出書」を年金事務所に提出してください。免除された分が年金から減らされることはありません。将来の年金では負担したのと同じ扱いで計算されるので、免除制度は有効活用しましょう。

介護休業や病気休業中の厚生年金保険料は?

介護休業中や病気休業中の厚生年金保険料は、育休などと異なり支払い免除はありません。休業前と変わらない金額を毎月納付する必要があります。

休業中で支払い給与がない場合は給与からの天引きができません。事業主がいったん立て替えて本人が職場復帰した際に清算したり、休職者が勤務先に納付したりすることになります。休職者にとっては厳しい状況です。

会社を辞めると厚生年金はどうなる?

会社を辞めた場合、2つのケースが想定されます。

- 退職後転職した場合:転職先で厚生年金に加入します。

- 退職後就職しなかった場合:国民年金第1号被保険者の加入手続きを居住地の市町村役場で行ないます。

会社を辞めてその後就職しない場合でも、それまで加入した厚生年金は将来の年金額に反映されます。払い続けた厚生年金保険料は決して無駄になりません。

まとめ:厚生年金保険制度を理解して、保険料を計算してみよう

毎月の給料から天引きされる厚生年金保険料ですが、制度自体を理解すると納得がいく人も多いでしょう。会社員や公務員のみが加入できる公的年金の「2階」であり、負担も当事者と事業主で折半するのでメリットが大きいです。

ご紹介した計算方法で、給与明細から保険料を計算してみてください。老後のためだと考えると天引きにも肯定的になれます。