1人で年収1,000万円よりも、夫婦2人で世帯年収1,000万円なら割合として多いはず。このように世帯年収1,000万円の割合が気になっていることでしょう。

結論からお伝えすると世帯年収1,000万円以上の割合は、全体の12.6%と言われています。

この記事を読むと、世帯年収1,000万円の割合はもちろん、税金や手取りがどうなるのか、生活レベルはどうなのか、住宅ローンはいくらくらいを目安に組めば良いのかなどがわかります。

ぜひ世帯年収1,000万円を目指している人や、住宅ローンの目安を知りたい人は参考にしてください。

世帯年収1000万の割合は?

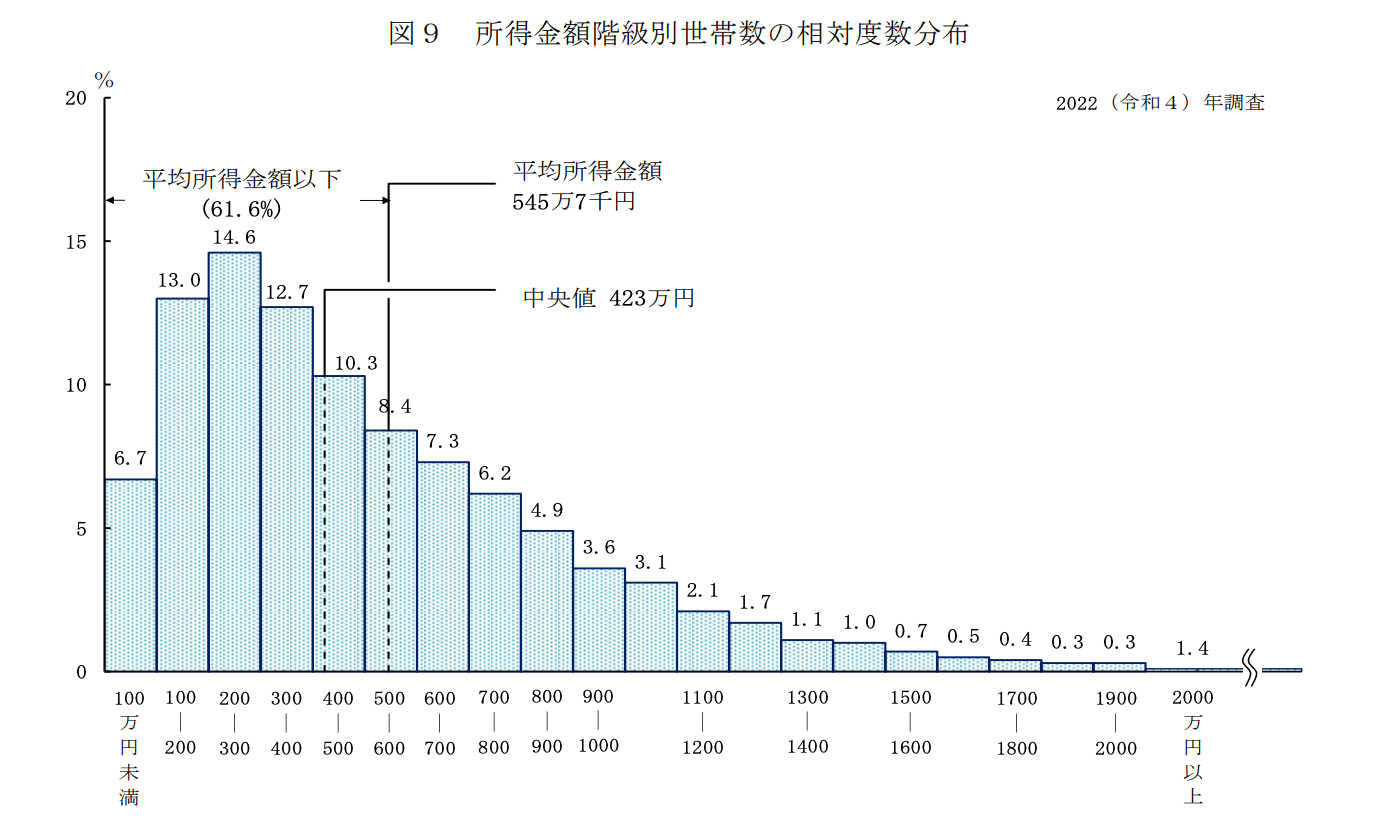

厚生労働省が取りまとめた2022年分の調査結果によると、世帯年収1,000万円以上の割合は、全体の12.6%です。そのため、約8.3世帯に1世帯が世帯年収1,000万円以上となります。

なお、同調査で世帯年収の平均は545.7万円のため、世帯年収1,000万円はおおまかに平均の2倍という水準に位置しています。

しかし、平均が545.7万円だからといって、多くの世帯が世帯年収545.7万円付近であると考えてはいけません。実際、全体の61.6%が世帯年収545.7万円以下となっており、中央値は423万円となっており、中央値と平均値に100万円近くの乖離があることがわかります。

なお同調査は「年収」ではなく「所得」と表記されていますが、税法上の所得ではなく、税金や社会保険料を含みます。

世帯年収1000万の共働きと片働きの手取りを比較

世帯年収1,000万円以上は、上位12.6%にあたります。それでは、世帯年収1,000万円の場合、税金や社会保険料、手取りはどうなるのでしょうか。

ここでは、以下2つの条件で税金や社会保険料、手取りを比較してみます。

- 条件1:夫婦ともに42歳の東京都在住で、それぞれ年収500万円(共働き)。子どもは2人(16歳と12歳)

- 条件2:条件1に対し、夫が1人で年収1,000万円あるものとする(片働き)

| 共働き | 片働き | |

|---|---|---|

| 健康保険料 | 57.0万円 | 58.0万円 |

| 厚生年金保険料 | 90.0万円 | 71.4万円 |

| 雇用保険料 | 3.0万円 | 6.0万円 |

| 所得税 | 19.4万円 | 66.4万円 |

| 住民税 | 41.7万円 | 56.6万円 |

| 手取り | 786.2万円 | 740.8万円 |

| 税金負担割合 | 6.11% | 12.3% |

| 社会保険料負担割合 | 15.00% | 13.54% |

| 合計負担割合 | 21.11% | 25.84% |

結果、片働きよりも共働きのほうが税金の負担割合が減り、手元に残るお金(手取り)が増えます。また、世帯年収1,000万円の手取りは大まかに750~800万円程度が目安です。

共働きと片働きで大きく変わるのは所得税で、共働きだと世帯からみて同じ1,000万円の収入であっても、所得控除をより多く受けられるため課税所得を抑えられます。課税所得を抑えれば課される税率が低くなるため、共働きのほうが税金の負担割合は低いのです。

この記事の内容の他にも、「お金が貯まる29の知恵」を1冊にまとめました。

今ならLINE登録するだけで、無料でプレゼントしています。

この機会に是非一度LINE登録して、特典を今スグ受け取ってください。

世帯年収1000万でも生活レベルは苦しい?

「世帯年収1,000万円でも生活レベルが苦しい」ということを聞いたことがある人もいるかもしれません。実態はどうなのでしょうか。

総務省が取りまとめる家計調査によると、世帯年収1,000万円の可処分所得は約69.6万円で、消費支出は約40.3万円と、約29万円の黒字です。毎月30万円ほどの黒字は、年収350~400万円の黒字額と比べるとかなり生活には余裕があるといえます。

さらに以下の一覧を見ると年収1,000~1,250万円世帯は持家率が高く、家計の中で教育費の支出が目立っていることがわかります。

| 項目 | 年収350~400万円 | 年収1,000~1,250万円 | 倍率 |

|---|---|---|---|

| 持家率 | 71.5% | 87.6% | 1.2倍 |

| 可処分所得 | ¥293,355 | ¥696,348 | 2.4倍 |

| 消費支出 | ¥219,744 | ¥403,522 | 1.8倍 |

| 食料 | ¥66,102 | ¥99,028 | 1.5倍 |

| 住居 | ¥18,022 | ¥20,829 | 1.2倍 |

| 水道光熱 | ¥21,082 | ¥25,202 | 1.2倍 |

| 家具・家事用品 | ¥8,870 | ¥15,558 | 1.8倍 |

| 被覆・履物 | ¥6,7000 | 16,247 | 2.4倍 |

| 保健医療 | ¥10,039 | ¥16,927 | 1.7倍 |

| 交通 | ¥2,973 | ¥10,803 | 3.6倍 |

| 自動車等関係 | ¥16,615 | ¥41,130 | 2.5倍 |

| 通信 | ¥12,561 | ¥14,853 | 1.2倍 |

| 教育 | ¥3,957 | ¥27,937 | 7.0倍 |

| 教育娯楽 | ¥18,702 | ¥42,451 | 2.3倍 |

| その他 | ¥34,120 | ¥72,566 | 2.1倍 |

| 黒字 | ¥73,611 | 292,826¥ | 3.99倍 |

参照:総務省「家計調査2023年(令和5年)平均 二人以上の世帯 年収別 表2-3(勤労者世帯・全国)」

ちなみに、住宅ローンやクレジットカードなどの返済や有価証券の購入は、資産および負債の増減を伴うため消費支出に含まれません。また、住居費のなかに家賃も含まれますが、全体でみると約1万円程度であり、持家率の高さがうかがえます。

そこで、住居別および年収別に集計された統計表から、「年収1,000~1,250万円」の世帯の持家における1ヶ月の住宅ローン返済金(土地家屋借金返済)と民営借家における家賃支出を比較してみました。

- 持家:64,282円

- 借家:80,876円

参照:総務省「家計調査2023年(令和5年) 二人以上の世帯 住居の所有関係,年収別 表2-6」

住宅ローン毎月返済額は約6.4万円で、借家の場合も家賃は約8.1万円と、比較的余裕のある住居関係の支出状況だといえるでしょう。ただし、数値は「平均」であることに注意が必要です。

世帯年収1000万円での住宅ローン目安

世帯年収1,000万円である世帯の持家で、毎月の住宅ローン返済額は約5.9万円(平均)でした。状況にもよりますが、世帯年収1,000万円であれば住宅ローンの返済額にはもう少し余裕があるといえます。

それでは、世帯年収1,000万円で無理なく組める住宅ローンはいくらくらいなのでしょうか。無理なく住宅ローンを組むときに目安としたい、以下2つのポイントを紹介します。

- 借入額は年収の5~6倍まで

- 総返済負担率は25%以内が目安

借入額は年収の5~6倍までが目安

住宅ローンの借入額は、一般的に年収の5~6倍が目安といわれています。仮に世帯年収1,000万円であれば、5,000~6,000万円までが1つの目安です。

なお、住宅金融支援機構「2022年度 フラット35利用者調査」(PDF)によれば、マンション融資利用者の購入価額は4,848万円で、年収倍率は7.2倍でした。

総返済負担率は25%以内が目安

総返済負担率とは、1ヶ月の収入のうち、ローン返済が占める割合を指す指標です(1ヶ月返済額/世帯月収=年間返済額/世帯年収)。総返済負担率は、25%以内が目安といわれています。

つまり世帯年収1,000万円の世帯では、「世帯年収1,000万円×25%/12月」で、約20.8万円以下が住宅ローン毎月返済額の目安となります。なお、年収ではなく手取り(750万円)で考えると、月額約15.6万円以下が目安です。

家計調査によると世帯年収1,000〜1,250万円の黒字額は約29万円でしたので、まだ余裕があるのではないでしょうか。

いずれにしても、毎月の返済負担を抑えるためには頭金(手持金)をできるかぎり用意しておくことが無難です。参考として、フラット35利用者調査におけるマンション融資利用者の手持金は、736.2万円でした。

世帯年収1000万円の貯蓄額はどれくらい?

金融広報中央委員会による「家計の金融行動に関する世論調査【二人以上世帯調査】令和5年調査結果」の金融資産保有額(金融資産を保有していない世帯を含む)の結果から、世帯年収1000万円〜1200万円の貯蓄額は下記のとおりとなっています。

| 貯蓄額 | 割合 |

|---|---|

| 非保有 | 11.5% |

| 100万円未満 | 3.2% |

| 100~200万円未満 | 4.4% |

| 200~300万円未満 | 2.8% |

| 300~400万円未満 | 2.8% |

| 400~500万円未満 | 3.2% |

| 500~700万円未満 | 4.8% |

| 700~1000万円未満 | 7.1% |

| 1000~1500万円未満 | 12.3% |

| 1500~2000万円未満 | 6.7% |

| 2000~3000万円未満 | 13.1% |

| 3000万円以上 | 26.2% |

| 無回答 | 2.0% |

世帯年収が1000万円以上あっても貯蓄をしていないという世帯の割合は1割以上あるということがわかりました。

そのため世帯年収が1000万円を超えていても、余裕のある暮らしができているというわけではないと言えるでしょう。

世帯年収1000万円でも貯蓄ができない理由

世帯年収1000万円でも貯蓄ができない場合もあり、その理由は下記のとおりです。

- 所得税の金額が高い

- 各種手当や支援の対象外になる

- 購入しているものが高額になる

- 住宅ローンの返済額が高い

- 子どもの養育費が高額

世帯年収が1000万円を超えていても貯金ができないという場合には、自分は当てはまっていないか確認しましょう。

所得税の金額が高い

日本の所得税は累進課税制度となっているため、所得が増えればその分だけ所得税の金額が高くなります。

例えば、年収500万円の家庭の年間所得が夫婦ともに200万円ずつの場合はそれぞれ10%の税率となりますが、夫婦ともに年間所得が400万円ずつの場合はそれぞれ20%の税率で計算された所得税を納める必要があります。

このように税金の負担が多くなるため、貯金がなかなかできないということもあるようです。

各種手当や支援の対象外になる

児童手当や就学支援など、国民が受けることができる各種手当ですが、所得が増えると制度を利用する対象外となってしまうこともあります。

そのため、支援を受けることができず、自分たちでお金の負担をしていく必要があるため、貯金に回すお金が減ってしまうようです。

購入しているものが高額になる

世帯年収が増えると、購入するものが高額になる傾向があります。

例えば、高級車を購入したり、ちょっといい家を購入したりすると、ローンの支払いや維持費で多くのお金を使うことになります。

そのため、なかなか貯金をすることができず、余裕資金がないという状態に陥ることも多いようです。

住宅ローンの返済額が高い

前述したとおり、年収が増えるとより良い家に住むことができるため、高額な家を購入する場合もあります。

そうなった場合に毎月の住宅ローンの返済額が高額になってしまい、世帯年収が高くても貯金をするためのお金が用意できないという状態になります。

子どもの養育費が高額

子どもによりよい教育を受けさせるために私立の学校に通わせている場合は、学費が高くなるため、貯金ができないという家庭もあります。

公立の学校と比較して授業料も高いため、世帯年収が多くても養育費にお金を使ってしまうと豊かな暮らしからは離れてしまうこともあるので注意しましょう。

世帯年収1000万円の家庭が貯蓄を増やすためのコツ

世帯年収1000万円の家庭で貯蓄を増やすためには下記のようなことを意識したり行動をしたりすることが大切です。

- 購入した後のコストも考える

- 不要なもので維持費がかかるものは手放す

- 副業をして収入を増やす

- 資産運用を行う

あなたができそうなものから始めていきましょう。

購入した後のコストも考える

世帯年収が多いと、高級な車や住宅を購入することもできますが、その分維持費が高額になります。

そのため、購入した時は良いですが、ローンの支払いや車検のタイミングなどでたくさんのお金が必要となり、より多くのコストがかかってしまいます。

税金も高額になっているため、できる限り維持費がかからないものを購入することで貯金ができるようになるでしょう。

不要なもので維持費がかかるものは手放す

例えば、車を複数台持っているという家庭もありますが、その分維持費が嵩んでしまいます。

そのため、本当に必要なもの以外は手放すということも視野に入れるようにしましょう。

趣味で持っているものでも維持費がかかってしまうのであれば一度手放して家計を豊かにしていけるようにするのがおすすめです。

副業をして収入を増やす

貯金をするための資金が足りないのであれば、生活水準を下げないためにも副業を行い収入を増やすというのも選択肢の1つです。

収入を増やすと所得税も増えてしまいますが、余分に使用できるお金も増えます。

また、個人事業主として申請を行えば経費を活用することもできるため、節税対策も行うことができてお得でしょう。

資産運用を行う

世帯年収が1000万円あるのであれば、資産運用をしてお金を増やすというのもおすすめです。

株式投資や外貨取引などさまざまな資産運用の方法があるので、あなたにあっている商品を探して取引をしてください。

投資についての知識が浅いという方でも投資信託を利用すれば、プロに運用を任せることができるので、自分で運用するよりはお金が減るリスクを下げて運用することができます。

また、資産運用を行なって得た利益が非課税になる制度である新NISAを活用して、節税を行うのも大切なポイントです。

世帯年収1000万円の割合に関するよくある質問

世帯年収1000万円の割合に関してよくある質問に関してはここでは解説していきます。

- Q1. パワーカップル世帯とは?

- Q2. パワーカップルは年収いくらからですか?

- Q3. 世帯年収1000万の年金はいくらですか?

- Q4.年収1000万と900万ではどちらが得ですか?

Q1. パワーカップル世帯とは?

パワーカップルの定義は明確に決まっていません。ただ、人事労務用語辞典によると「双方ともにフルタイムで働き、高い所得を得ている夫婦」と定義されています。

夫と妻のどちらか一方だけが高収入であるケースよりは、夫婦共に高収入の場合にパワーカップルと呼ばれるケースが多いです。

引用元:人事労務用語辞典

Q2. パワーカップルは年収いくらからですか?

マクロミル ブランドデータバンクの「第34期調査(2022年1月)」では「30~59歳の既婚男女で、世帯年収1400万円以上、個人年収700万円以上かつ、自身も配偶者も仕事をしている」をパワーカップルと定義しています。

引用元:世帯年収1400万円以上 共働き「パワーカップル」の消費行動は

Q3. 世帯年収1000万の年金はいくらですか?

厚生年金は加入している期間が長く、高年収であるほどもらえる金額は多くなります。

あくまでも概算ですが、老齢厚生年金と老齢基礎年金を合わせて年間300万円前後を受け取れる計算です。

Q4.年収1000万と900万ではどちらが得ですか?

手取り額で考えた場合、下記のような結果になります。

- 1000万円の手取り額:726万円

- 900万円の手取り額:660万円

額面で100万円の差があっても、手取りに直すとその差は60万円くらいしかありません。数字のうえでは年収1,000万円のほうが手取りが多いですが、効率的に手元にお金を残せるという意味では年収900万円がお得ということもできるでしょう。

引用元:「No.2260 所得税の税率」|国税庁

引用元:「No.5759 法人税の税率」|国税庁

まとめ:世帯年収1000万の割合は約12%で手取りは約750万円

世帯年収1,000万円以上の割合は約12%で、10世帯中、1世帯以上が世帯年収1,000万円以上という割合でした。また、片働きより共働きのほうが手取りは高くなります。

生活レベルについては、毎月の黒字が29万円と余裕があり、住宅ローン返済額は毎月6.4万円程度が平均値です。また、年収1,000万円以上の世帯は、教育費用への支出割合が高い傾向が見られます。

住宅ローンを利用する場合は、できるかぎり頭金を用意して、毎月の返済額を15.6万円以下に抑えるのが理想的です。ただし、これまでに紹介してきた数値はあくまでも平均であり、個々の世帯によっては大きく異なる状況もあるでしょう。

もし世帯の手取りを増やしたり、住宅ローンを検討したりする際は、ファイナンシャルプランナーなど専門家に相談することも1つの手です。