楽天証券のiDeCoで、楽天ポイントを貯めたり使ったりすることができるのか気になっていないでしょうか。結論から言えば、楽天証券のiDeCoでは楽天ポイントを貯めたり使ったりすることはできません。

ただし、楽天銀行の口座を持っている場合は、楽天証券のiDeCoの掛金を楽天銀行の口座から引落すことで、楽天銀行ハッピープログラムによるポイントを受けることが可能です。

この記事では、楽天証券のiDeCoと楽天ポイントの関係を整理して解説しています。iDeCo(個人型確定拠出年金)の基礎知識もわかるので、ぜひ将来の資産形成を有利に進めるためにお役立てください。

楽天証券のiDeCoで楽天ポイントは貯まるのか?

前述のとおり、楽天証券のiDeCoでは楽天ポイントを貯めることはできません。楽天グループのポイントプログラムは少し複雑でわかりにくいため、下表にそれぞれのポイントプログラムとiDeCoの関係を整理しました。

| ポイントプログラム | 運営 | 概要(サービスの一部を記載) | iDeCoとの関係 |

|---|---|---|---|

| ハッピープログラム (投資信託にかかる進呈ポイント) |

楽天銀行 | 楽天銀行のお客様優遇プログラムであり、一定の投資信託残高を達成した場合に所定のポイントがたまる | 対象外 |

| 投資信託資産形成ポイント | 楽天証券 | 一定の投資信託残高を達成した場合に所定のポイントが貯まる | 対象外 |

| ハッピープログラム (口座振替) |

楽天銀行 | 楽天銀行のお客様優遇プログラムであり、口座振替1件ごとに1~3ポイント貯まる | 対象 |

| 家族・友達紹介プログラム | 楽天証券 | 紹介日から5ヵ月以内に、所定URLからiDeCoに加入・初期設定を完了し、総合口座を開設しているとそれぞれに200ポイント | 対象 |

| 楽天カードクレジット決済 | 楽天カード | 投資信託の積立(投信積立)の引落方法として楽天カードで決済ができ、100円につき1ポイントが貯まる | 対象外 |

※ハッピープログラム(投資信託)と投資信託資産形成ポイントは、2022年4月1日以降の制度内容を記載しており、両者は同一の内容です。

※楽天カードクレジット決済は、2022年9月買付分より条件変更が予定されていますが、記載している内容は2022年3月現在の内容です。

なお、iDeCoは証券会社の総合口座を介さず、預金口座からの口座振替で掛金を拠出します。そのため、ハッピープログラムの対象で総合口座に関連するらくらく入金や自動入金、即時入金サービスは、iDeCoとは関係がありません。

楽天証券のiDeCoで楽天ポイントは使えるのか?

楽天証券のiDeCoでは、楽天ポイントを貯めることと同様に、使うこともできません。楽天証券では次の金融商品においては楽天ポイントでの「ポイント投資」が可能ですが、iDeCoは対象外です。

楽天ポイントによるポイント投資

- 投資信託

- 国内株式(現物)

- 米国株式(円貨決済)

- バイナリーオプション

参照:楽天証券「ポイント投資」

そもそもiDeCo(個人型確定拠出年金)とは?

そもそもiDeCo(個人型確定拠出年金)とはどのような制度なのでしょうか。iDeCoは、税制優遇を受けながら老後資金を備える方法として注目されています。以降でiDeCoの概要をおさらいしておきましょう。

自ら年金資産を拠出して運用指図を行う私的年金制度

iDeCoは、自ら年金資産を拠出し、運用指図を行う私的年金制度です。国や企業ではなく、個人が自らの責任で運用を行う点が特徴といえます。

○ iDeCo(イデコ・個人型確定拠出年金)は、確定拠出年金法に基づいて実施されている私的年金の制度で、加入は任意です。

○ iDeCoはご自分で申し込み、掛金を拠出し、ご自分で運用方法を選んで掛金を運用します。 掛金とその運用益との合計額を給付として受け取ることができます。

○ iDeCoでは、掛金、運用益、そして給付を受け取るときに、税制上の優遇措置が講じられています。

転職や退職をしたときも年金資産が持ち運べる(ポータビリティ)

転職や退職をしたときでも年金資産を持ち運べることがiDeCoの大きなメリットの1つです。

通常、一度離職してしまうとその時点で退職金が支払われてしまいます。退職金は老後資金の備えとして重要なものですが、例えば30歳時点で一度支払われてしまうと、30歳から老後に至るまで備え続けることは簡単ではないでしょう。

それに対して、年金資産は離職時にも企業型DCや個人型DC(iDeCo)などの制度をまたいで持ち運ぶことができます。離職や転職を繰り返しても積立を継続でき、年金資産受取時の退職所得控除額も大きくなるため、老後資金の備えがしやすくなるでしょう。

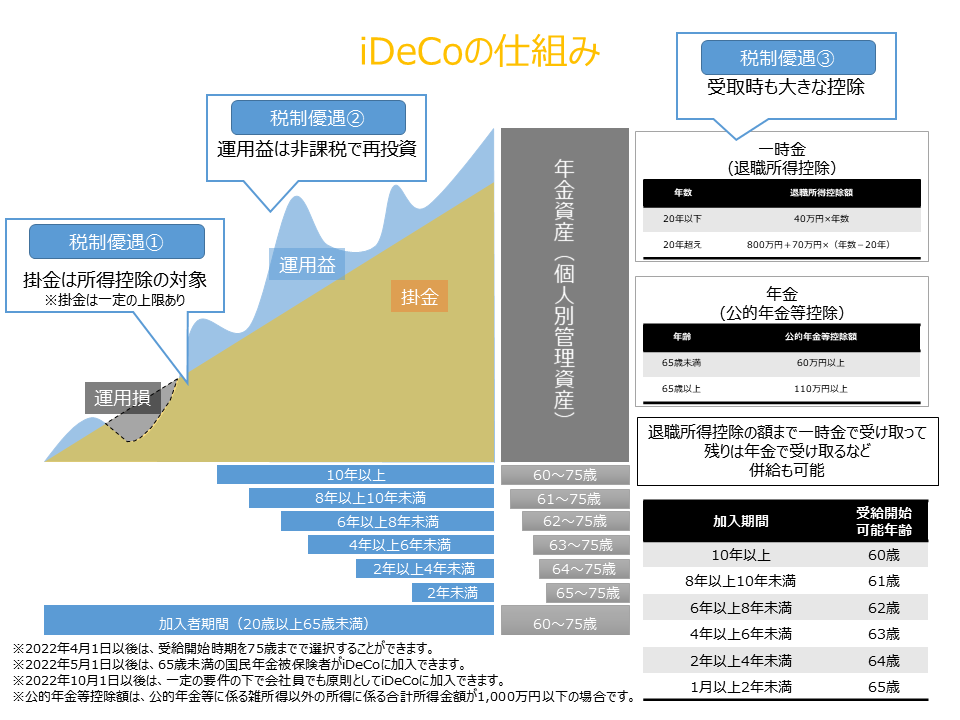

3つの税制優遇がある

iDeCoには3つの税制優遇がある点が大きなメリットです。

iDeCoの3つの税制優遇

- 拠出した掛金の全額が小規模企業共済等掛金控除の対象となり、所得税や住民税を抑えられる

- 運用益は課税されずに再投資されるので課税される場合と比べて運用収益率が高くなる

- 受給時は退職所得控除や公的年金等控除が適用されるため税金を抑えられる

つまり、iDeCoで運用すると所得税や住民税を抑えられ、非課税で再投資をしながら年金資産を構築できます。また、受給時も税金を抑えることができます。

ただし、そもそも課税所得がない人などは拠出時の節税効果は得られず、iDeCoに拠出できる金額には制限があることに注意が必要です。

この記事の内容の他にも、「お金が貯まる29の知恵」を1冊にまとめました。

今ならLINE登録するだけで、無料でプレゼントしています。

この機会に是非一度LINE登録して、特典を今スグ受け取ってください。

楽天証券のiDeCoが人気な3つの理由とは?

iDeCoは国民年金基金連合会が運営する私的年金制度ですが、申し込む運営管理機関(金融機関)によって運用商品や手数料などが異なります。

運営管理機関のなかでも、「楽天証券のiDeCo」は多くの人から選ばれている人気のあるiDeCoです。なぜ楽天証券のiDeCoが人気なのかについて、以下3つの理由を解説します。

楽天証券のiDeCoが人気な3つの理由

- 理由①運営管理手数料が無料で業界最低水準のコストで運用できる

- 理由②iDeCoの運用資産とその他の証券資産が1つのウェブページで管理できる

- 理由③ファンドアナリストが厳選した低コストで好パフォーマンスなファンドから選べる

理由①運営管理手数料が無料で業界最低水準のコストで運用できる

2022年3月現在、楽天証券のiDeCoを選べば最も安いコストでiDeCoを運用できます。具体的には、毎月171円の手数料でiDeCoの運用が可能です。

内訳は下図のとおりで、例えば毎月5,000円を拠出したとき、国民年金基金連合会向けの105円、信託銀行向けの66円の手数料を負担し、実質運用に回せる金額は4,829円となります。楽天証券に支払う手数料は0円です。

理由②iDeCoの運用資産とその他の証券資産が1つのウェブページで管理できる

楽天証券の総合口座を開設してiDeCoのページで初期設定を完了すると、証券資産とiDeCoの資産が1つのIDかつ1つのウェブページで管理できます。

そのため、例えばiDeCoの運用状況を見るためにJIS&Tなど記録関連運営管理機関のページにログインしたり、株式取引やつみたてNISAの運用状況を見るために証券会社のページにログインしたりと二重の手間を取る必要がありません。

理由③ファンドアナリストが厳選した低コストで好パフォーマンスなファンドから選べる

楽天証券のiDeCoで選べる運用商品は、低コストでパフォーマンスが良好なファンドなどが厳選されています。具体的には、元本確保型の商品として定期預金商品が1つ、元本変動型の商品として投資信託が31本の合計32商品です。

| 分類 | 名称 | ファンド管理費用 |

|---|---|---|

| 国内株式 | 三井住友・DCつみたてNISA・日本株インデックスファンド | 0.176% |

| たわらノーロード 日経225 | 0.187% | |

| iTrust日本株式 | 0.979% | |

| MHAM日本成長株ファンド<DC年金> | 1.705% | |

| フィデリティ・日本成長株・ファンド | 1.683% | |

| コモンズ30ファンド | 1.078% | |

| 国内債券 | たわらノーロード国内債券 | 0.154% |

| 明治安田DC日本債券オープン | 0.66% | |

| 国内REIT | 三井住友・DC日本リートインデックスファンド | 0.275% |

| 野村J-REIT ファンド(確定拠出年金向け) | 1.045% | |

| 外国株式 | たわらノーロード先進国株式 | 0.10989% |

| インデックスファンド海外新興国(エマージング)株式 | 0.374% | |

| ラッセル・インベストメント外国株式ファンド(DC向け) | 1.463% | |

| iTrust 世界株式 | 0.979% | |

| 楽天・全米株式インデックス・ファンド(楽天・バンガード・ファンド(全米株式)) | 0.162%程度 | |

| 海外債券 | たわらノーロード先進国債券 | 0.187% |

| たわらノーロード先進国債券(為替ヘッジあり) | 0.22% | |

| インデックスファンド海外新興国(エマージング)債券(1年決算型) | 0.374% | |

| みずほUSハイイールドファンド<DC年金> | 1.54% | |

| 海外REIT | 三井住友・DC外国リートインデックスファンド | 0.297% |

| 国内外株式 | セゾン資産形成の達人ファンド | 1.5500% |

| 楽天・全世界株式インデックス・ファンド(楽天・バンガード・ファンド(全世界株式)) | 0.212% | |

| コモディティ | ステートストリート・ゴールドファンド(為替ヘッジあり) | 0.895% |

| バランス型 | 三井住友・DC世界バランスファンド(動的配分型) | 1.292%程度 |

| 三菱UFJ DCバランス・イノベーション(KAKUSHIN) | 0.66% | |

| 投資のソムリエ<DC年金> | 1.21% | |

| セゾン・バンガード・グローバルバランスファンド | 0.59% | |

| 楽天・インデックス・バランス(DC年金) | 0.163%程度 | |

| ターゲットイヤー型 | 楽天ターゲットイヤー2030 | 0.8575% |

| 楽天ターゲットイヤー2040 | 0.8575% | |

| 楽天ターゲットイヤー2050 | 0.8675% | |

| 定期預金 | みずほDC定期預金 | - |

参照:楽天証券「取扱商品一覧」

まとめ:楽天証券のiDeCoで最大限に税制優遇を利用した資産形成を検討しましょう

楽天証券のiDeCoでは、楽天ポイントが貯まらず、使うこともできません。とはいえ、iDeCoは証券会社のサービスではないため、ポイントプログラムの対象外となるのは当然です。

楽天証券のiDeCoは、業界最安水準のコストや魅力的な低コストファンドが豊富に用意されているなどの理由から、多くの人に選ばれています。ぜひ楽天証券のiDeCoで老後資産の形成をすることを検討してみてはいかがでしょうか。