お急ぎのときに便利な最短即日融資※に対応している、SMBCモビット。借り入れを行った場合、毎月の返済額はどの程度になるのか気になる方も多いのではないでしょうか。

この記事では、SMBCモビットを利用した場合の毎月の返済額や、返済が遅れた際のリスクを詳しく解説しています。返済シミュレーションの例もご紹介するので、ぜひ参考にしてください。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビットが気になる方は、こちらのボタンをタップして申し込んでください。

\ 10秒で簡易審査後、本審査も進めておけば手続きがスムーズに! /

【最短即日】おすすめのキャッシングサービス

SMBCモビットの返済方法3選

SMBCモビットの返済方法には、以下の3つがあります。

次の章では、それぞれの内容について詳しく解説していきます。

①自動引き落としの口座振替

SMBCモビットは、自動引き落としによる口座振替での返済に対応しています。返済日は、5日・15日・25日・末日から選択可能。毎月決まった日に自動で引き落とされるため、返済を忘れる心配がありません。

口座振替名義は「カ)SMBCM」と記帳されるため、SMBCモビットとわかりにくく安心です。なお、口座振替が利用できる金融機関は、以下の4つです。

口座振替が利用できる金融機関

- 三井住友銀行

- 三菱UFJ銀行

- みずほ銀行

- ゆうちょ銀行 等

※詳しくはHPをご確認ください

- SMBCモビットからの口座引落の際、通帳にはどのように記載されますか?

-

口座振替名義は、「カ)SMBCM」と記載されます。

- 口座振替ができる金融機関を知りたい

-

口座振替について、利用可能な銀行は三井住友銀行、 三菱UFJ銀行 、みずほ銀行、ゆうちょ銀行等です。※詳しくはHPをご確認ください

②SMBCモビットの指定する返済口座への銀行振込

SMBCモビットは、銀行振込による返済も可能。毎月返済期日までに、SMBCモビットの指定する返済口座へ振り込みます。日頃利用している金融機関から返済できて便利です。

ただし、振り込みにかかる手数料は契約者の負担になるのがデメリット。また、返済忘れにも注意しましょう。ネットバンキングに口座をお持ちの方は、月に10回まで手数料無料で利用できる「インターネット返済サービス」での返済がおすすめです。

- インターネット返済って何?

-

会員専用サービス「Myモビ」より、Pay-easyを経由して手数料無料でご返済いただけるサービスです。

③金融機関やコンビニに設置されている提携ATM利用

SMBCモビットは、金融機関やコンビニに設置されている提携ATMを利用しての返済も可能。コンビニなら原則24時間返済できるので便利です。ただし、設置場所により営業時間が異なる場合もあるため注意しましょう。

三井住友銀行のATMは利用手数料無料。それ以外の提携ATMは利用手数料が発生し、一部契約者の負担となります。発生する手数料は以下のとおりです。

発生する手数料

- 取引金額 1万円以下 110円

- 取引金額 1万円超 220円

SMBCモビットの公式アプリならカードレスでの返済も可能

SMBCモビットの公式アプリなら、カードレスでの返済も可能。スマホさえあれば「スマホATM取引」で、原則24時間いつでも返済できます。

スマホATM取引が利用できるATMは、以下の2つのみのため注意が必要です。また、利用時にはそのほかの提携ATMと同等の手数料が発生し、契約者負担になります。

スマホATM取引が利用できるATM

- セブン銀行ATM

- ローソン銀行ATM

なお、公式アプリは、SMBCモビットの公式サイトなどからダウンロード可能です。

参照:SMBCモビット「スマホATM取引なら、カードなしでご入金もご出金も!」

【約定返済】SMBCモビットの最低返済額はいくら?

「約定返済」とは、毎月決められた返済のことです。カードローンでは借入額に応じた約定返済金額が決まっており、これが毎月の最低返済額となります。

SMBCモビットの最低返済額の例は、以下のとおりです。

| 最終借入後残高 | 毎月の返済額 |

|---|---|

| 2万円の場合 | 1,000円 |

| 5万円の場合 | 2,000円 |

| 8万円の場合 | 3,000円 |

| 10万円の場合 | 4,000円 |

| 15万円の場合 | 6,000円 |

| 25万円の場合 | 10,000円 |

| 30万円の場合 | 11,000円 |

| 50万円の場合 | 13,000円 |

| 75万円の場合 | 20,000円 |

| 100万円の場合 | 26,000円 |

最終借入後残高とは?

最終借入後残高とは、最後に借り入れた際の利用残高です。SMBCモビットの返済は「残高スライド元利定額返済方式」のため、最終借入後残高に応じて返済額が設定されます。

仮に、初回25万円を借り入れたとします。これを追加借り入れなしで完済した場合、最終借り入れ残高は25万円のままです。対して、初回に25万円を借り入れ残高が8万円になったときに追加で2万円借りた場合は、最終借り入れ残高は10万円ということになります。

- 残高スライド元利定額返済方式とは?

-

残高スライド元利定額返済方式は、借入残高に応じて毎月のご返済額が変動する方式です。

追加で借入をすると最低返済額は増える

SMBCモビットの最低返済額は最終借入後残高で決まるため、追加で借り入れすると最低返済額が増えてしまう可能性があります。しかし、借り入れのタイミングや金額によっては最低返済額が下がる場合もあるので、次の章をチェックしてください。

また、最低返済金額以上に返済することも可能です。臨時収入などで金銭的に余裕がある月に積極的に追加返済をしておくと、返済期間の短縮や返済総額の軽減につながります。

参照:SMBCモビット「繰り上げ返済を活用してカードローンを賢く返済するコツ|お得になる利息計算の考え方」

\ 10秒で簡易審査後、本審査も進めておけば手続きがスムーズに! /

最終借入後残高はSMBCモビットの返済金額を減らすことも可能

最終借入後残高によっては、SMBCモビットの返済金額を減らすことも可能。SMBCモビットの最低返済額は、最終借入後残高で決まるためです。

たとえば、最初に30万円借り入れた場合、最低返済額は11,000円です。1年半間返済を続けると、残高は10万2,000円になります。仮に、このタイミングで4万円を追加で借り入れると、最終借入後残高は14万2,000円となり、最低返済額が6,000円に下がります。

しかし、借り入れのタイミングや金額によっては、最低返済額が増えてしまう場合もあります。最終借入後残高によって最低返済額が変わる仕組みを、しっかりと理解することが必要です。

返済回数に応じた返済額や利息はどれくらいになる?返済額一覧をご紹介

SMBCモビットを利用すると、返済回数に応じた返済額や利息はどれくらいになるのでしょうか。次の章では、SMBCモビットの返済シミュレーションで試算した、返済額の一覧をご紹介します。

- SMBCモビット 返済シミュレーションとは?

-

毎月の返済額、返済月数をそれぞれ何度でも試算できます。

※シミュレーションにおいて算出される結果は、参考値となります。

※実際の申込につきましては、お客様からの詳細な情報に基づき審査をさせていただきます。当社規定により、ご希望に添えない場合もありますので、あらかじめご了承ください。

【SMBCモビットの返済シミュレーション】借入金が10万円の場合

SMBCモビットの借入金が10万円の場合、毎月の最低返済額は4,000円です。返済シミュレーションは、以下のとおり。SMBCモビットの返済シミュレーションで試算しています。

| 毎月の返済額 | 最終回の返済額 | 返済月数 | 返済月数 | 利息 |

| 4,000円 | 2,260円 | 32ヶ月 | 12万6,260円 | 2万6,260円 |

| 8,000円 | 7,565円 | 14ヶ月 | 11万1,565円 | 1万1,565円 |

| 1万円 | 9,158円 | 11ヶ月 | 10万9,158円 | 9,158円 |

| 3万円 | 13,408円 | 4ヶ月 | 10万3,458円 | 3,458円 |

| 5万円 | 2,306円 | 3ヶ月 | 10万2,306円 | 2,306円 |

【SMBCモビットの返済シミュレーション】借入金が20万円の場合

SMBCモビットの借入金が20万円の場合、毎月の最低返済額は8,000円です。返済シミュレーションは、以下のとおり。SMBCモビットの返済シミュレーションで試算しています。

| 毎月の返済額 | 最終回の返済額 | 返済月数 | 返済月数 | 利息 |

| 8,000円 | 4,540円 | 32ヶ月 | 25万2,540円 | 5万2,540円 |

| 1万円 | 9,554円 | 24ヶ月 | 24万9,554円 | 4万9,554円 |

| 2万円 | 18,320円 | 11ヶ月 | 21万8,320円 | 1万8,320円 |

| 3万円 | 2,311円 | 8ヶ月 | 21万2,311円 | 1万2,311円 |

| 5万円 | 7,842円 | 5ヶ月 | 20万7,842円 | 7,842円 |

【SMBCモビットの返済シミュレーション】借入金が50万円の場合

SMBCモビットの借入金が50万円の場合、毎月の最低返済額は13,000円です。返済シミュレーションは、以下のとおり。SMBCモビットの返済シミュレーションで試算しています。

| 毎月の返済額 | 最終回の返済額 | 返済月数 | 返済月数 | 利息 |

| 1万3,000円 | 10,057円 | 58ヶ月 | 75万1,057円 | 25万1,057円 |

| 2万円 | 11,374円 | 32ヶ月 | 63万1,314円 | 13万1,314円 |

| 3万円 | 9,706円 | 20ヶ月 | 57万9,706円 | 7万9,706円 |

| 5万円 | 45,806円 | 11ヶ月 | 54万5,806円 | 4万5,806円 |

| 10万円 | 23,764円 | 6ヶ月 | 52万3,764円 | 2万3,764円 |

\ 10秒で簡易審査後、本審査も進めておけば手続きがスムーズに! /

SMBCモビットの最終返済額は端数が生じるので注意が必要

SMBCモビットの最終返済額には、ほとんどのケースで端数が生じます。口座振替で返済している場合は、引き落としのため問題ありません。また、銀行振込による返済やインターネット返済を利用する場合も1円単位で返済できます。

一方、提携ATMを利用する場合は、1,000円単位でしか返済できないことがあります。1円でも残高があれば利息は発生するため、注意が必要です。次の章では、端数を返済するための方法を解説していきます。

三井住友銀行ATMなら硬貨にも対応

最終返済額に生じる端数を返済するには、硬貨にも対応可能な三井住友銀行ATMを利用する方法があります。ただし、硬貨の取り扱いができるのは窓口併設のATMのみのため、注意が必要です。

三井住友銀行の営業時間は、平日の8:45〜18:00まで。手数料は無料です。

近くに三井住友銀行ATMやコンビニがない場合の対処法は?

近くに三井住友銀行ATMやコンビニがない場合は、借り入れや返済時に利用している提携ATMから、多めに返済するという方法があります。

今後、借り入れの予定がないのであれば、差額分を振込で返金してもらうことが可能です。しかし、振込手数料で相殺され、返却金が残らない可能性もあります。

また、差額分を預かり金にすることも可能。今後も利用の予定があるなら、無駄のないこの方法がおすすめです。

- ATMで完済する際に1,000円未満の端数が残りましたが、どう支払ったらいいですか?

-

ATM完済時に1,000円未満の端数がある場合は、提携ATM、銀行振込、またはインターネット返済にてお支払いが可能です。

※硬貨のお取り扱いができない提携ATMもありますのでご注意ください

※お支払いの際に手数料が発生する場合がありますので、ご注意ください

※インターネット返済サービスであれば手数料無料でご利用いただけます

月に10回までご利用が可能です。

※預かり金が発生した場合は早急にご返金しますので、会員専用サービス「Myモビ」の「Myモビメッセージ」をご確認ください( スマートフォンの方はPC版サイトをご覧ください。 )

SMBCモビットの返済額はどこで確認できる?

SMBCモビットの返済額を確認するには、以下の3つの方法があります。

返済額を確認する方法

次の章では、それぞれの内容について詳しく解説していきます。

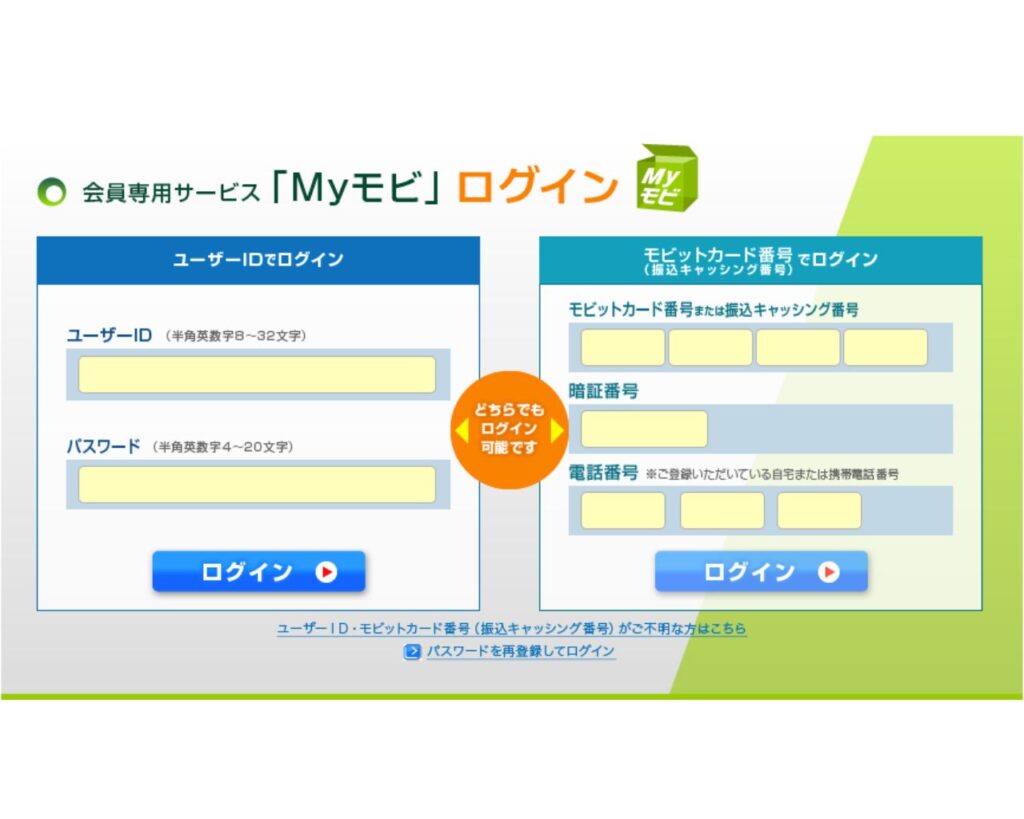

①Myモビ

SMBCモビットの返済額は、Myモビで確認できます。Myモビは、SMBCモビット会員の専用サービスです。ユーザーIDとパスワード、またはモビットカード番号・暗証番号・登録電話番号でログインします。

返済額の確認だけでなく、増額審査の申し込みや利用状況照会、振込キャッシングの依頼など、さまざまな手続きが可能。原則24時間利用できるのも便利です。

参照:SMBCモビット 会員専用サービス「Myモビ」について

②SMBCモビット公式アプリ

SMBCモビット公式アプリでも、返済額を確認できます。1度ログインしておけば、2回目以降はタップするだけで簡単にログインが可能。使い勝手の優れたサービスです。

カードレスで提携ATMから借り入れ・返済ができる「スマホATM取引」や、インターネット返済など、さまざまな機能に対応。SMBCモビットを利用するなら、インストールしておくのがおすすめです。

③ATM利用明細書

SMBCモビットの返済額は、提携ATMで借り入れや返済を行うと発行される、ATM利用明細書でも確認可能。利用明細書を保管しておくと、返済額が把握しやすく便利です。

しかし、利用明細書や領収書が、後日発行される提携ATMもあるため要注意。郵送で送られたくない場合は、会員専用サービスMyモビから電子交付に変更できます。

\ 10秒で簡易審査後、本審査も進めておけば手続きがスムーズに! /

返済を多めにしたい場合はどうすればいい?追加返済の種類をご紹介

返済を多めにすると完済までの期間が短くなり、利息が抑えられます。返済総額を抑えるためにも、少しずつでも繰り上げ返済しておくのがおすすめです。追加返済の種類には、以下の2つの種類があります。

次の章では、それぞれの内容について詳しく解説していきます。

①随時返済

随時返済とは、毎月の約定返済とは別に行う返済のことです。随時返済した額は全額元金に充てられるため、総支払額を効率よく減らせます。

金銭的に余裕があるときは積極的に随時返済し、返済期間を短くしましょう。

参照:三井住友カード LONE NOTE「カードローンの繰り上げ返済で完済までの期間や利息を上手に減らそう」

②一括返済

賞与などのまとまった収入が入ったときは、一括返済もおすすめです。返済期間が長期化することは、支払い総額の増加につながります。SMBCモビットの場合、提携ATMまたは銀行振込で一括返済可能。1日でも早い完済を目指しましょう。

- 全額入金したい

-

全額入金について、会員専用サービス「Myモビ」の「一括返済シミュレーション」にて、全額入金予定日の

返済金額をご確認ください。

※ATM手数料は別途発生します。

※約定支払日までご入力可能です。

※振込返済口座は会員専用サービス「Myモビ」(PC版)より照会できます。

※返済方法が口座振替の場合は、次回引落し時に全額入金となる金額を指定することが可能です。

SMBCモビットで一括返済する際は、こちらの記事が役立ちます。賢く返済し、支払う利息を抑えましょう。

返済が難しい時の対処法

返済が難しい時の対処法は、以下の2つです。

返済が難しい時の対処法

次の章では、それぞれの内容を詳しく解説していきます。

対処法①:早い段階で返済額の変更を相談してみる

どうしても返済が難しいときは、早い段階で返済額の変更を相談してみましょう。SMBCモビットの公式サイトには、このような記載があります。

- 毎月の返済額の変更はできないのでしょうか?毎月の返済額を下げられますか?

-

毎月の返済額の変更をご希望の方は、モビットコールセンターまでご相談ください。

※ご返済に関する詳細は、SMBCモビット公式サイト「返済日・返済額」をご覧ください。

■モビットコールセンター 0120-24-7217 (営業時間 9:00~18:00)

必ず解決するとは限りませんが、ためらわずに相談してみてください。無理のない返済ができるよう、よい提案をしてくれるかもしれません。

対処法②:あらかじめアプリから支払い予定日を登録しておく

どうしても返済が間に合わない場合は、Myモビや公式アプリから「お支払い予定日登録」をしておくとよいでしょう。

なにもしないまま返済予定日をすぎてしまうと電話や郵送物が届く可能性がありますが、あらかじめ支払い予定日を登録しておけば、このような連絡が避けられます。非常に便利ですが、以下のような内容に気をつけてください。

返済日を過ぎる場合に気をつけたいポイント

- 返済に遅延が生じた場合、実質年率20.00%が発生すること

- 支払予定日をすぎると、電話や郵送物による連絡が行われること

- お支払予定日の登録は、毎月の支払期日の変更ではないこと

- 期日までに返済出来ない場合、どうすればよいですか?

-

支払期日について、会員専用サービス「Myモビ」やSMBCモビット公式スマホアプリからお支払予定日を登録できる

サービスがあります。※登録できない場合はモビットコールセンターまでお問い合わせください。

■モビットコールセンター 0120-24-7217 (営業時間 9:00~18:00)

※返済に遅延が生じた場合、実質年率20.00%が発生します。

※支払予定日を過ぎるまで電話や郵送物等の連絡は行いません。

※お支払予定日の登録は、毎月の支払期日の変更ではありません。毎月の支払期日を変更する場合は、

別途「約定支払日変更」が必要です。

返済が遅れるとどうなる?返済が遅延した際のリスクをご紹介

SMBCモビットの返済が遅延した際のリスクは、主に以下の3つです。

次の章では、それぞれの内容について詳しく解説していきます。

リスク①:遅延損害金が生じる

SMBCモビットの返済が遅れてしまうと、遅延損害金が生じます。遅延損害金の実質年利は20.00%です。カードローンの金利より高いため、大きな負担になります。遅延損害金の例は、以下のとおりです。

遅延損害金の例

- 遅延損害金の計算方法

借入金額×遅延損害利率÷365日×遅延日数=遅延損害金 - 借り入れ額100万円で、返済日から15日遅れた場合

100万×20%÷365×15日=8,219円 - 借り入れ額100万円で、返済日から30日遅れた場合

100万×20%÷365×30日=16,438円

上記のように、返済期日が遅れるほど遅延損害金の額もあがります。しっかり返済計画を立て、返済が遅れないよう注意しましょう。

リスク②:他社でローンを組みづらくなる

カードローンを利用すると、信用情報が登録されます。返済の滞納は信用情報にマイナスな記録として残るので、他社でローンを組みづらくなります。

また、住宅ローンなどにも影響を与えるリスクがあるため、要注意。信用情報に傷がつかないよう、毎月遅延なく返済するようにしましょう。

- 信用情報とは?

-

信用情報とは、クレジットやローンの契約や申し込みに関する情報のことで、客観的な取引事実を登録した個人の情報です。

そして、この信用情報は、クレジット会社が顧客の「信用」を判断するための参考資料として利用されます。

そのため、信用情報には人種や思想、保健医療、犯罪歴などの項目は、一切含まれません。引用:CIC「信用情報とは」

リスク③:自宅への郵送物や電話による返済催促の執行

SMBCモビットの返済が遅れると、自宅への郵送物や電話による返済催促が執行される可能性があります。滞納が長引くほど大きな問題に発展しやすいため、注意しましょう。

返済が遅延した場合の流れの例は、以下のとおりです。

返済が遅延した場合の流れの例

- メールやSMSによる連絡

- 電話連絡や督促状送付による連絡

- 一括返済を求められる

- 裁判所の強制執行による、財産差し押さえ

すぐに厳しい催促があるわけではないものの、連絡を無視し続けるのは危険です。一括返済を求められる場合や財産差し押さえの可能性など、大きなリスクを伴います。

まとめ

SMBCモビットを利用するのが不安な方は、シミュレーションしてみるのもおすすめ。利用希望額と返済期間を入力すれば、毎月の支払い金額の目安などがわかるので便利です。

借り入れ希望額の最低返済額をあらかじめ確認しておくなど、収支のバランスを崩さないことが重要。返済が遅れてしまったときのリスクをしっかり把握し、計画的な利用を心がけましょう。

\ 10秒で簡易審査後、本審査も進めておけば手続きがスムーズに! /