冠婚葬祭などで予想外の出費が続き、「コンビニATMが使えるプロミスで借入したい!」と思った時に、待ったがかかるのは他社で借り入れがある場合です。

他の消費者金融や金融機関複数社から借り入れがあっても、プロミスから融資は受けられるのでしょうか?この記事では、他社借入があった場合の審査基準や注意点を解説します。

\ 30日間の無利息期間あり! /

【最短即日】おすすめのキャッシングサービス

借り入れの可否は「総量規制」の範囲内かによる

結論から言えば、他社から借り入れがあっても、融資を受けることは可能です。ただし、他社からの借り入れの総額が「総量規制」の範囲内であればという条件があります。

- 総量規制とは?

-

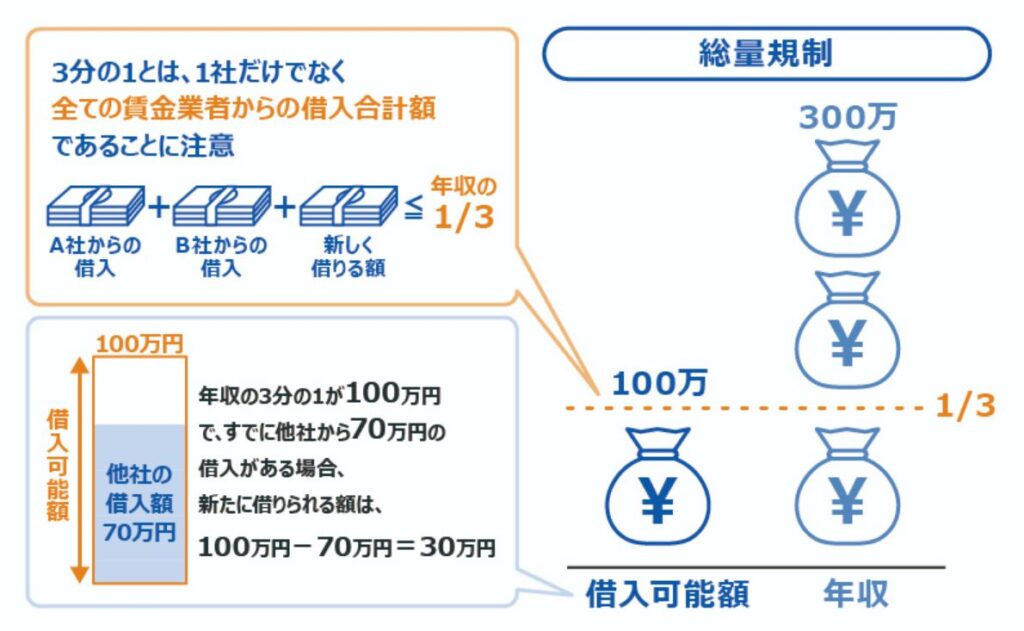

借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。

例えば、年収300万円の方は、貸金業者から100万円までしか借りることができないということになります。

引用:金融庁「貸金業法Q&A」

総量規制は貸金業法で決められたルールなので、プロミスをはじめとした金融機関はこのルール内で融資ができるかどうかを審査しています。

総量規制の範囲内であれば、複数社から複数の借り入れがあっても、融資を受けられる可能性があるということです。

\ 30日間の無利息期間あり! /

総量規制に引っかかる例と引っかからない例

同じローンであっても、総量規制の対象となるケース・対象とならないケースがあります。一言で借り入れと言っても、住宅ローンやカードローン、教育ローンなど、たくさんの種類があり、「他社からの借り入れ」に該当しないものもあります。

総量規制に引っかかる例と引っかからない例

ここからは、総量規制の対象になる例・規制対象にならない例を、それぞれ詳しく解説します。

総量規制の対象となる例

プロミスでは以下の借入は総量規制の対象として扱っています。

総量規制の対象となるもの

- クレジットカード付帯のキャッシングでの借入額

- 消費者金融系や信販会社系のカードローンの借入額

銀行系のクレジットカードローンでの借り入れは、総量規制の対象外です。理由として、銀行は「貸金業ではない」ためです。

しかし、貸金業法に従う審査をしている銀行も多くあります。「借り入れはあるけど、銀行のローンだから総量規制に入らないので絶対大丈夫」というわけではありません。

参照:プロミス「他社の借入があっても借りられる?申込の際のポイントを解説」

総量規制の対象とならない例

他社から借り入れがあっても総量規制の対象にならないものとして、以下の例があります。

総量規制の対象とならないもの

- 自動車ローン・住宅ローンなどの未払いの借入金の残額

- 分割払いしている携帯電話本体の代金

- 返済中の奨学金

- クレジットカードで買い物をしたときの利用額

- おまとめローン

クレジットカードで支払いした場合も、一時的な借り入れです。クレジットカードでの買い物を総量規制の対象にすると、カード利用者は借り入れが難しくなってしまうため、対象外となっています。

また、おまとめローンは、「顧客に一方的に有利となるローンの組替」に該当します。しかし、おまとめローンであれば全て総量規制の対象外になるわけではありません。金利・返済方法について金融機関と相談が必要です。

\ 30日間の無利息期間あり! /

総量規制の範囲内でも審査に通らない理由とは?

他社からの借り入れ合計額が総量規制の範囲内・対象外であっても、融資の審査に通らず、融資されないケースもあります。プロミスの審査で不利にならないかは、まずは自分の債務状況を確認しましょう。

総量規制の範囲内でも審査に通らない理由には、以下の5つがあります。

総量規制の範囲内でも審査に通らない理由

次の章では、それぞれの内容について詳しく解説します。

複数社で借り入れがあって多重債務者になっている

総量規制の範囲内であっても、複数の会社から借り入れがある場合は、審査が通りにくくなります。借り入れの件数が多い人ほど、「返済が困難なのでは?」と判断されるためです。

「信用がない」と思われないためにも、まずは他社での借り入れ件数を減らしましょう。

消費者金融で延滞しブラックリスト入りしている

過去にローンの返済や債務整理などの延滞トラブルがあった人は、「信用情報機関」に情報が登録されます。これが「ブラックリスト入り」と呼ばれるものです。延滞が解消されて以降、5年間はこの記録が残り、この期間はブラックリスト入りしていることになります。

金融機関は、借り入れの申し込みがあれば、信用情報機関に情報照会し審査をするのです。審査の段階で「ブラックリスト入りしているので返済能力に問題がある」と判断されれば、融資が難しくなる可能性があります。

他社借り入れとプロミスの合計が100万円を超えている

他社での借入額と、プロミスでの融資希望額の合計が100万円以上の場合は、収入証明書の提出が求められます。返済能力があるかを確認するためです。

審査の際に申告した自分の年収と、収入証明書の所得金額に齟齬がないか、過去にブラックリスト入りしていないか等を確認します。ここで問題があった場合は審査項目が増え、より審査が厳しくなる可能性もあります。

融資をしてもらいたいばかりに、本来の年収以上の金額を申告するケースもありますが、融資のプロの目は誤魔化せません。他社での借り入れがある場合は、自然と審査のハードルも高くなります。

クレジットカードの現金化をしている

- クレジットカードの現金化とは?

-

クレジットカードにはショッピング枠とキャッシング枠の2つがあります。通常、現金が必要になった際に利用するのはキャッシング枠です。しかし、そのキャッシング枠が限度額を超えてしまった場合、ショッピング枠を使ってお金を作ろうとする行為を「クレジットカードの現金化」と呼びます。

引用:SMBC三井住友カード「クレカの基礎知識」

クレジットカードには、現金を借りるためのキャッシング枠と買い物のためのショッピング枠があり、ショッピング枠を悪用して現金を手に入れる行為=クレジットカードの現金化です。「購入したけれど後で不要になって売っただけ」という言い訳も成立するため、現状では明確に違法ではありません。

ただし、クレジットカードの現金化はクレジットカード会社の規約違反となり、悪質な場合は信用情報に登録されます。結果的にローンが組めなくなる等のペナルティが待っています。

また、クレジットカードの現金化をした場合は、他社借り入れに含まれる可能性があり、内容申告を求められることもあるので注意しましょう。

短期間に複数社で申込みしている

審査の際に情報照会する信用情報には、借り入れの申し込みをしただけでも記録されています。複数社に借り入れの申し込みをしていた情報と、その結果も同様です。

つまり、短期間に複数社で申し込みをした人で、実際の契約数が少ない場合は、「何らかの問題があり審査を通過できなかった」と判断されます。

これが短期間に複数社に借り入れの申し込みをしている人の、審査に通りにくい理由です。

申込時に虚偽の申告をしている

どうしてもお金を貸してほしい人は、融資の申し込み時に実際よりも多い年収を記載することがあります。虚偽の報告が見つかった場合は、審査が通りにくくなるため、虚偽の申告は絶対にやめましょう。

年収の虚偽の申告は、収入証明書の提出や、信用情報機関照会時の返済状況等で必ずバレてしまいます。

中には、「年収をはっきり覚えてなくて単に書き間違えた」ということもあるかもしれません。しかし、消費者金融側はその見分けができないため、性悪説での判断となります。

\ 30日間の無利息期間あり! /

他社借入にカウントされないケースはある?

「ローンが複数あるので、もう借りられない」とあきらめる必要はありません。プロミスでは、借り入れがあっても、審査の際に他社借入としてカウント除外するケースもあるので、知っておきましょう。

プロミスで他社借入にカウントされないケースとして、以下のものがあります。

他社借入にカウントされないケース

ここからは、上記の他社借入にカウントされないケースについて、それぞれ詳しく説明します。

銀行のカードローン

銀行のカードローンが他社借入に該当しない理由は、前述の総量規制に関係しています。プロミスは貸金業に当たりますが、銀行は貸金業ではありません。総量規制は「貸金業法」によるもので、銀行のカードローンは「銀行法」の範囲となるため、貸金業法の総量規制を受けないのです。

しかし、銀行のカードローンを一切考慮しないでいると、多重債務者の抜け道になってしまうため、銀行側も限度額を設定して自主規制を行っています。また、銀行カードローンの借り入れも信用情報機関に記録されているため、紹介可能です。

銀行のカードローンは他社借入にカウントはされないものの、借り入れ状況が全く考慮されないというわけではないことも覚えておきましょう。

住宅ローン・自動車ローン

プロミスでは、住宅ローン・自動車ローンは他社借入としてカウントしておらず、申告も不要です。その理由は、住宅ローンと自動車ローンは、「有担保ローン」と呼ばれるものだからです。

車・土地・建物を担保として借り入れしているため、返済できなくなっても担保をお金に替えて、返済に充てることができます。

ただし、担保のない住宅ローン・自動車ローンは、この範囲内ではありません。有担保でないローンの場合は、申告が必要です。

奨学金

奨学金もローンの一つで、借金です。しかし、プロミスでの申し込み時に奨学金の申請は不要となっています。

理由として、奨学金を貸与している組織は貸金業者に当たらないためです。

間違えやすいのは、教育ローンの場合です。金融業が扱っている教育ローンは、申請が必要な場合もあります。自分が加入している教育ローンが他社借入に該当するか否かは、プロミスに申し込みの際に確認してください。

クレジットカードのショッピング枠(リボ払い)

クレジットカードでのキャッシングは他社借入に該当しますが、ショッピングで利用した分は申請は不要です。ショッピング枠の支払いは、割賦販売法という法律に基づいたもので、貸金業法の枠内ではないためです。

ただし、ショッピング枠であっても、リボ払い(リボルビング払い)は申告が必要となります。ショッピング枠でリボ払いをしている場合は、プロミスの申し込み時に申請が必要かを確認しましょう。

\ 30日間の無利息期間あり! /

他社借入があっても審査に通りやすくなる5つのコツ

「他社から借り入れがあっても、どうしても今すぐ現金が必要!」という状況があります。借り入れがあっても、絶対に審査に通らないというわけではなく、内容によっては可能です。

プロミスで他社借入があっても審査に通りやすくなるコツとして、以下の5つがあります。

ここからは、上記の審査に通りやすくなるコツについて、詳しく説明します。

①他社での借入額と借入件数を減らしておく

他社での複数の借り入れがあるほど審査では不利です。このため、できるだけ借り入れ件数と借入額を減らしておくと、審査で有利になります。

まずは自分の債務を全て確認し、一番残高が少ないカードローンから完済するとよいでしょう。

②少額の借り入れを希望する

借り入れ希望額が少額であれば、審査も甘い傾向にあります。高額の申し込みの場合は返済能力があるかを心配しますが、少額であれば返済の可能性が高いと考えられるためです。

また、50万円以上の融資の場合は、プロミスでは審査が厳しくなります。逆に、10万円以下の少額融資は審査も短時間です。

自分に今必要な金額がいくらなのか、最低限の金額を精査してください。プロミスで申し込みをする時に状況を説明しておくと、話がスムーズかもしれません。

③申込時に正しい借入状況を申告する

他社での借り入れ状況は、全て信用情報機関に記録されています。プロミスを始めとしたカードローン会社は、この信用情報を照会できるため、申し込みの情報に虚偽があればすぐにばれてしまうのです。

他社での借り入れ件数・金額は、正しく申告しましょう。虚偽が見つかると、問題のある利用者と判断され、審査に通りにくくなります。

④おまとめローンを活用する

- おまとめローンとは?

-

他社でのお借入をひとつにまとめられるカードローンです。毎月のご負担を軽減してご返済いただけます。

引用:プロミス「おまとめローン」

「顧客に一方的に有利となるローンの組替」に該当するおまとめローンは、総量規制の対象外です。おまとめローンには、借金を一本化することで、返済しやすくなるというメリットがあります。

以下はおまとめローンの例です。

年収360万円の方が、A・B・Cの3つの会社で、40万円ずつカードローンを借りている場合です。

年収の3分の1は120万円です。つまり、新たに借入はできません。おまとめローンでは、新たに120万円の借入をします。この120万円でA・B・Cの3つのローンを完済します。結果、複数の債務を1つのローンにまとめられる可能性があります。

参考引用:プロミス「おまとめローンを利用する」

⑤期間を空けて申込みをする

信用情報機関で、短期間で複数社に借り入れ申し込みの履歴が残っていると、審査には不利となります。このため、前回の借り入れ申し込みから、ある程度期間を空けてからの申し込みをおすすめします。

借り入れ申し込みの情報が記録されるのは、申し込みから6か月間です。このため、審査で落ちてしまった場合は、6か月の期間を待ってから、再度申し込みしてみましょう。

\ 30日間の無利息期間あり! /

プロミスの他社借入でよくある質問

※お申込み時間や審査によりご希望に添えない場合がございます。

| 金利(実質年率) | 4.5~17.8% |

| 利用可能限度額 | 500万円 |

| 利用対象者 | 年齢18~74歳のご本人に安定した収入のある方(高校生および定時制高校生、高等専門学校生を除く) ・18歳および19歳の方は収入証明書類のご提出が必須となります。 ・収入が年金のみの方はお申込いただけません。 |

| 申込方法 | Web・アプリ・来店・電話 |

| 審査可能時間 | 9:00~21:00 |

| 最短審査時間 | 最短3分※ |

| 借入方法 | インターネット振込・スマホATM・コンビニ・提携ATM・プロミスATM・プロミスコール(電話) |

| 返済方法 | インターネット返済・口座振替・スマホATM・コンビニ・提携ATM・プロミスATM・銀行振込 |

| 返済回数・期間 | 最終借入後原則最長6年9ヶ月(1~80回) |

| 遅延した際の年率 (遅延損害金) | 20.0%(実質年率) |

| 口座開設の要・不要 | 不要 |

| 担保 | 不要 |

| お得な情報 | 初めての方に30日間無利息サービス |

プロミスでよくある質問として、以下があります。

次の章では、それぞれの内容について詳しく解説していきます。

審査時にアイフルやアコムでの借入もバレている

プロミスをはじめとしたカードローン会社は、個人信用情報機関に加盟し、利用者の情報共有をしています。

審査では信用情報機関に情報照会し、他社での借り入れ件数や借り入れ金額も必ずチェックするのです。このため、アイフルやアコムでの借り入れの記録も全てわかってしまいます。

「言わなければバレない」ではなく、必ずバレてしまうので、他社での借り入れは正しく申告してください。

他社借入は何軒までならOK?

他社の借り入れ件数が多いほど審査に不利になりますが、具体的に何件までなら審査に通るか知りたいという人もいるはず。他社での借り入れゼロが理想ですが、1件から借り入れがあっても審査で落ちることはほとんどありません。

プロミスでは、借り入れ件数2件までは審査を通過する可能性が高く、借り入れ件数が審査に影響するのは3件目からと言われています。これは大手消費者金融でも同じです。大手消費者金融の多くが、借り入れ件数3件目までは審査を通過していますが、銀行系カードローンでは厳しくなっています。

借り入れ件数が4件・5件以上の場合は、プロミスの審査は圧倒的不利です。まずは借入残高の少ないローンを1つ完済して、借り入れ件数を1つでも減らす必要があります。

プロミスの公式サイトでは、1秒で「借り入れ可能か」をチェックできる「お借入診断」があります。フォームに入力するだけで、個人情報は不要です。まずはここで借り入れ可能かを確認してみましょう。

他社借入していても在籍確認は必要?

「借り入れ申し込みしたことが職場にバレてしまうのが困る」「他社で借りているから在籍確認はなくてもいいんじゃ」と思う人もいるかもしれません。

しかし、プロミスだけでなく他の消費者金融でも、在籍確認なしでは審査ができず、融資は受けられません。返済能力を確認調査は、貸金業法で義務となっているためです。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用:貸金業法 第13条「返済能力の調査」

ただし、プロミスの在籍確認は電話連絡は「原則なし」です。源泉徴収票や保険証など、会社に在籍していることを確認できる書類の提出によって在籍確認しています。ただし、審査の内容によっては、電話確認が必要となることもあります。その場合も、事前に希望を伝えておくことで、電話のタイミングを指定することも可能です。

\ 30日間の無利息期間あり! /

まとめ:他社からの借入状況を把握してから利用しよう

他社からの借り入れがあっても、プロミスで借り入れは可能です。プロミスで借り入れ希望の場合は、自分の借入総額が総量規制の範囲内に収まっているかを確認しましょう。同じ借り入れでも、総量規制の対象となるものとならないものがあります。

また、他社での借入件数や借入金額は審査に影響があることを知っておきましょう。

他社からの借り入れは、申し込みをしただけでも信用情報機関に記録が残っており、虚偽の申告は審査の不利になります。「どこからどれだけ借りているのか把握してなくてうっかり間違えた」という人もいるかもしれませんが、把握できていないことも問題です。

まずは自分の借り入れ状況を確認し、複数借り入れがある場合は少しでも完済して減らすことが重要。その後、プロミスのホームページにある「お借入診断」で、借り入れが可能かチェックしてみましょう。

こちらのボタンをタップして、プロミスに申し込んでください。

\ 30日間の無利息期間あり! /