「お金がなくてピンチだけど無職だから借り入れできるか分からない」「プロミスに借入しているけれど無職になったらどうなる?」など、現状に不安や疑問を抱えている方は少なくありません。

本記事では、無職でもプロミスで借り入れはできるのか、審査で確認される項目やプロミス以外での借り入れ方法などについて詳しく紹介します。

お金の不安はなるべく早く解決したいものですね。今の悩みをすっきり解消できるよう、ぜひ本記事でお伝えする内容を参考にしてください。

\ 30日間の無利息期間あり! /

【最短即日】おすすめのキャッシングサービス

無職だとプロミスのカードローンで借入できない

※お申込み時間や審査によりご希望に添えない場合がございます。

| 金利(実質年率) | 4.5~17.8% |

| 利用可能限度額 | 500万円 |

| 利用対象者 | 年齢18~74歳のご本人に安定した収入のある方(高校生および定時制高校生、高等専門学校生を除く) ・18歳および19歳の方は収入証明書類のご提出が必須となります。 ・収入が年金のみの方はお申込いただけません。 |

| 申込方法 | Web・アプリ・来店・電話 |

| 審査可能時間 | 9:00~21:00 |

| 最短審査時間 | 最短3分※ |

| 借入方法 | インターネット振込・スマホATM・コンビニ・提携ATM・プロミスATM・プロミスコール(電話) |

| 返済方法 | インターネット返済・口座振替・スマホATM・コンビニ・提携ATM・プロミスATM・銀行振込 |

| 返済回数・期間 | 最終借入後原則最長6年9ヶ月(1~80回) |

| 遅延した際の年率 (遅延損害金) | 20.0%(実質年率) |

| 口座開設の要・不要 | 不要 |

| 担保 | 不要 |

| お得な情報 | 初めての方に30日間無利息サービス |

結論から述べると、無職の人がプロミスのカードローンで借入することはできません。プロミスに限らず、基本的な借り入れ条件として「安定した収入がある人」が前提となっています。

例えば、高校生や専業主婦の場合、定期的収入はなくても無職には該当せず、「主婦」「学生」といった職に就いていると判断され、条件によっては借入が可能な場合も少なくありません。

また、フリーランスで赤字が続いている方や、諸事情によりシフトに入れないパートやアルバイト、介護や育児で休業中の方なども無職にはなりませんが、どこの職場にも在籍しておらず仕事を全くしていない方は無職とみなされ、審査に通らないことがほとんどです。

プロミスの審査で確認される項目

実際、プロミスで借り入れをする際の審査では何を確認されるのか、主となる項目についてみていきましょう。当然ですが、ここで現在の職業に対する確認も行われます。

仕事を含む基本的な6つの項目において、総合的な判断から審査が通るか通らないかが決定されますので、まずはどのような確認事項があるのかを正しく把握しておくことが大切です。

信用情報

借入審査における信用情報とは、下記のようなものとなります。

信用情報とは、クレジットやローンの契約や申し込みに関する情報のことで、客観的な取引事実を登録した個人の情報です。

そして、この信用情報は、クレジット会社が顧客の「信用」を判断するための参考資料として利用されます。

CIC「信用情報とは」

そのため、信用情報には人種や思想、保健医療、犯罪歴などの項目は、一切含まれません。

上記のように、クレジットカードやスマートフォンの割賦販売、様々なローン契約など、その内容や支払い状況の客観的取引情報を登録した情報が信用情報です。

借入審査をする際、この信用情報は非常に重要になり、支払いの遅延や滞納、債務整理などの履歴がある場合は審査に通るのが困難となるケースがほとんどです。

一方、過去に借り入れがあっても遅れずにしっかりと支払っている状況が確認できれば、審査は有利に働きます。

借入状況

今現在どのくらいの借入があるのかを確認します。借入状況については、先にお伝えした信用情報に登録されている内容を参考にするのが主となりますが、信用機関情報は複数あり、どの種類を使うかはそれぞれの金融機関により異なります。

そのため、契約を希望する本人から申告をしてもらうことが一般的となっており、借入状況を嘘偽りなく申告することで、金融機関からの信頼を得ることにも繋がります。

また、銀行や信用金庫などを除き、年収の1/3以上の貸し付けはできないという「貸金業法」という法律が定められているため、借入状況を確認することは、法律を守るためにもとても大切な情報です。

住宅費の情報

毎月の支払として固定されている中で、特に大きなものが住宅費用です。住んでいる家は賃貸か持ち家かといった点はもちろん、賃貸の場合、家賃は毎月いくら支払っているのか、持ち家であればローンの返済額や借入残高などが審査対象となります。

また、住宅費の情報確認では、支払い金額だけではなく居住年数についても視野に入れることがあり、同じ住所に長く住んでいる方であれば、生活が安定しているとみなされることも少なくありません。

現在の職業

安定した収入が得られるかどうかの審査で特に重要となる項目です。会社に勤めている会社員・フリーランスなどのほか、雇用形態や勤務先などもしっかりと確認します。

大企業の社員や公務員の場合、安定的な収入が見込めるため返済能力が高いと判断されることが多くありますが、派遣社員やフリーランス、パート・アルバイトの場合、収入に応じた審査が行われます。

ここで現在の職業が無職となってしまっている場合は、まず審査に通らないと考えておきましょう。

会社での勤続年数

大手企業に勤めていても、勤続年数が短ければそこまで有利にならないのが現状です。在籍している会社が中小企業などの場合でも、勤続年数が長ければ長いほど今後も働き続ける可能性が高く、返済能力があると評価されます。

転職を繰り返していたり、それぞれの会社への勤続年数が短い場合、継続的な安定した収入が見込めないと判断されてしまうケースもあるため、審査には不利になってしまうことも少なくありません。

現在の収入

融資可能額を決める際に重要なポイントが、実際の収入額です。先にお伝えしたように、貸金業法により年収の1/3以上の貸し付けはできないため、これまでの条件を全てクリアしていたとしても、すでに1/3以上の借入をしている場合は融資を受けることはできません。

また、支出以上に収入が低い方や歩合や賞与の割合が高い場合は評価が下がってしまう傾向にあります。

さらに、借入の金額によっては自己申告の他に収入証明書の提示も必要となることがあるため、万が一のためにも事前に準備しておくと安心です。

\ 30日間の無利息期間あり! /

無職の状況で借入できる可能性がある人

基本的に、無職の方は新たな借り入れができないのが一般的ですが、中には借り入れができる可能性がある場合もあります。

ここで、無職の状況でも借り入れができるのはどんな人なのか、2つのポイントを見てみましょう。

無職でも借入ができる人

たまにアルバイトをしている人

単発のアルバイトをしている方、たまに働いているといった場合は借り入れができる可能性があります。審査次第ではありますが、単発の収入を数か月にわたり得ている場合、安定した収入があると判断してもらえること少なくありません。

子育てや介護で隙間時間しか働けない主婦の方や高校生などは、こうした働き方をしている方も多いのではないでしょうか。もしも借り入れを希望する場合、まずは一度審査を依頼してみてください。

しかし、毎月の返済が高額になってしまうと支払いが滞るリスクが高くなります。借り入れを検討する場合は最低額に留め、無理のない範囲で返済できるようにしておきましょう。

働いていないが投資の収入等がある人

仕事はしていないけれど投資などである程度の収入があるという方も、審査によってはプロミスで借入できる可能性があります。投資収入だからと諦めず、まずは一度審査を依頼してみましょう。

しかし、借入が可能となってもそのお金を投資に回すことはおすすめできません。投資には当然リスクがあり、借入金額を投資に回してしまった場合返済ができない状態になってしまうこともあります。

プロミスの資金使途は「生活費用に限る」とありますので、投資のお金としてではなく、あくまでも生活に必要な最低額に留めるようにしておきましょう。

\ 30日間の無利息期間あり! /

無職の状況で借入できる可能性がない人

無職の状況でも、単発のアルバイトや投資収入がある方であれば借入できる可能性があります。では、逆に借り入ができないのはどういった方なのか、主な4つのポイントをここで詳しく紹介します。

無職で収入のない状況が続いている人

仕事をしておらず収入が全くない場合、当然借り入れをすることはできません。プロミスの申し込み条件は、安定した収入がある方です。

今現在無職で収入がない状況が続いている場合、この条件に該当しないためそもそも審査に通ることができません。プロミスでの借入を希望する場合、まずは安定した収入を確保することが先決です。

社員でなくても、パートやアルバイトで収入が得られればプロミスで借入できる可能性は十分にあります。

仕事を退職して無職になる予定の人

今現在は働いているがすでに退職が決定しているという場合、まだ会社に在籍している状況であれば借入することは可能ですが、退職後に新規の借入は不可能となります。

また、退職後には必ずプロミスにその旨を申告しなければいけません。仕事を退職後は無職扱いとなるため、新たな借り入れはできなくなりますので注意が必要です。

さらに、退職したという申告を怠ってしまうと、カードローンの利用停止や強制解約の可能性もあるため、早めに申告するようにしてください。

情報変更を報告する場合は、「会員サービス」「プロミスコール(0120-24-0365)」「自動契約機」での変更手続きが可能となっています。

情報参考元:プロミス「よくある質問・自宅の住所や勤務先が変更になった場合、どこに連絡すればいいですか?」

働いていない年金受給者の人

働いていないけれど年金収入があるから借り入れできると考える方は少なくありませんが、プロミスに限らず、ほとんどの金融業者では年金のみの収入の方は借り入れができません。

プロミスでは、はっきりと収入が年金のみの方は申し込みできないと記載されています。

情報参考元:プロミス「お申し込み条件と必要書類」

しかし、銀行が扱っているカードローンであれば年金収入のみの方でも借り入れができる商品があるため、プロミスなどの大手消費者金融ではなく銀行のカードローンを検討してみてください。

働いていない主婦で旦那の収入はある人

自分自身は専業主婦で仕事はしていないけれど旦那は収入があるという場合、プロミスで借り入れはできません。配偶者に収入があったとしても、借入する本人が無職で収入がない場合、総量規制により貸し付けは法的に禁じられています。

そのため、専業主婦や主夫の方は、基本的に借り入れは出来ないと考えておきましょう。しかし、銀行の場合は配偶者の収入だけで貸し付けが可能となるため、まずは消費者金融ではなく銀行のカードローンを検討してみてください。

どの銀行でも借り入れできるわけではありませんが、プロミスでの借入よりも可能性は高くなります。

\ 30日間の無利息期間あり! /

プロミスで借入中に無職になったらどうする?

もしもプロミスで借入している最中に無職になってしまったらどうすればいいか、不安に感じる方も多くいるのではないでしょうか。

無職になるという事は安定した収入がなくなってしまい、プロミスの掲げている条件から外れてしまうことになります。

実際、プロミスで借入中に無職になってしまった際の対処方法として、主となる2つの項目について紹介しますので、内容をしっかりと把握しておきましょう。

無職になった際の対処方法

事前にわかる場合は必要なお金を借入しておく

事前に無職になることが分かっている場合、必要なお金を借入しておくと安心です。先ほどもお伝えしたように、退職後に新規借り入れはできませんが、会社に在籍している状態であれば借入することは可能です。

無職になると、次の仕事が見つかるまでの期間当然収入はなくなってしまいますので、生活費など必要な分を借入しておくと安心です。

しかし、無収入であっても返済義務がなくなることはありません。遅延や滞納を回避するためにも、借入金額は必要最低限にとどめ、プロミスの「ご返済シミュレーション」を活用して無理なく返済を行えるようにしてください。

情報参考元:プロミス「ご返済シミュレーション」

突然の場合はプロミスに連絡を入れる

会社が突然倒産した・急に解雇されたなど、予期せぬ事態に見舞われることも少なくありません。突然無職になってしまったという場合は、必ずプロミスに連絡を入れておきましょう。

虚偽なく正直に状況を話すことで、返済に関しての相談なども乗ってくれます。プロミスへの相談・質問はプロミスコール「0120-24-0365」を利用してください。

女性専用のレディースコール「0120-86-2634」もありますので、まずは一度連絡を入れ、その後の計画をしっかりと立てておきましょう。

\ 30日間の無利息期間あり! /

無職の人がプロミス以外でお金を借りる方法

無職でプロミスでの借り入れが難しい方の中には、生活に困りどうしてもお金を用立てなくてはいけないと悩んでいる方も少なくありません。プロミスは、安定した収入がない無職の方はどうしても審査を通過することができません。

もちろん条件があるため、必ず誰でも借り入れできるわけではありませんが、ここで紹介する4つのお金を借りる方法を正しく把握し、それぞれを前向きに検討してみて下さい。

無職の人がお金を借りる方法

社会福祉協議会の「総合支援資金」

新型コロナウイルスの影響からその存在を初めて知ったという方も多くいるのが「総合支援資金」です。失業や急病などの理由から生活が苦しい方のために用意された公的な融資制度です。

総合支援資金には3種類あり、それぞれ目的により貸し付けの名目が異なるのが特徴です。

| 生活支援金 | 生活が苦しい人のための融資 月に20万円(単身者15万円)を原則として6ヶ月にわたり借入が可能 |

| 一時生活再建費 | 一時的な生活の立て直し資金 最大で60万円までの借入が可能 |

| 住宅入居費 | 住宅の借入や引っ越しに必要な資金 最大で40万円まで借り入れが可能 |

利用可能な方の条件については、お住まいの地域の管轄となる社会福祉協議会に問い合わせてみてください。

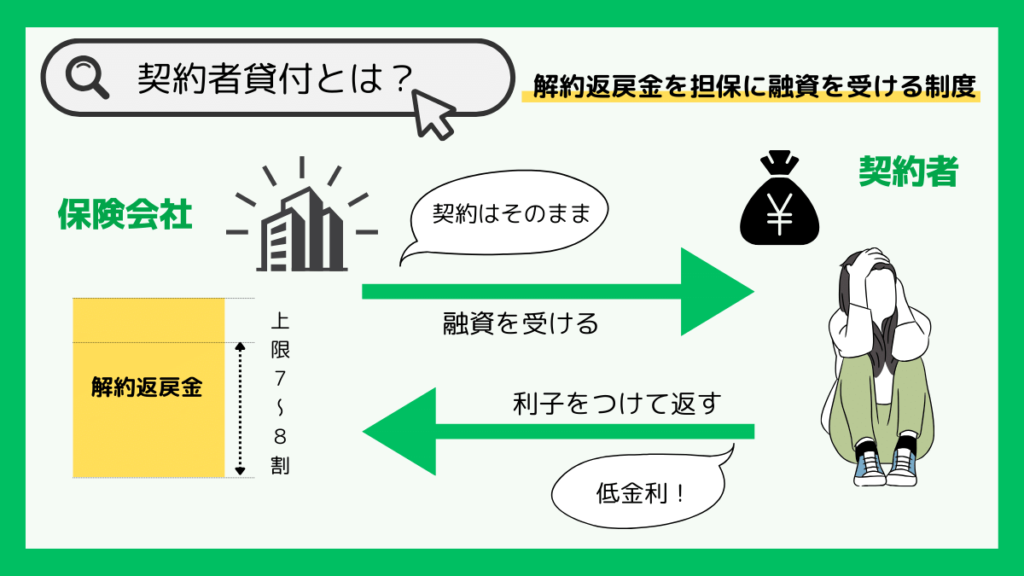

生命保険の「契約者貸付」

解約返戻金がある生命保険を契約している方が利用できるのが「契約者貸付」です。これまで支払った保険料の一部を返してくれるのが解約返戻金で、満期金やお祝い金などがある場合はほぼ該当します。

こうした保険に加入している場合、解約返戻金を担保とすることでお金を借りることが可能です。一般的なカードローンと比べると利率も低いためおすすめですが、審査に時間がかかってしまうため、即日融資はできません。

「年金担保貸付制度」

※年金担保貸付制度は、令和4年3月末で申込受付を終了しました。

本記事でもお伝えしているように、年金収入のみの方はプロミスでの借入ができません。こうした方におすすめなのが「年金担保貸付制度」になります。

基本的に年金を担保にすることは法的に認められていませんが、この制度を利用すれば年金を担保にした融資が受けられます。

年金担保貸付制度の利用を希望する場合、金融機関を通した申し込みをする必要があります。

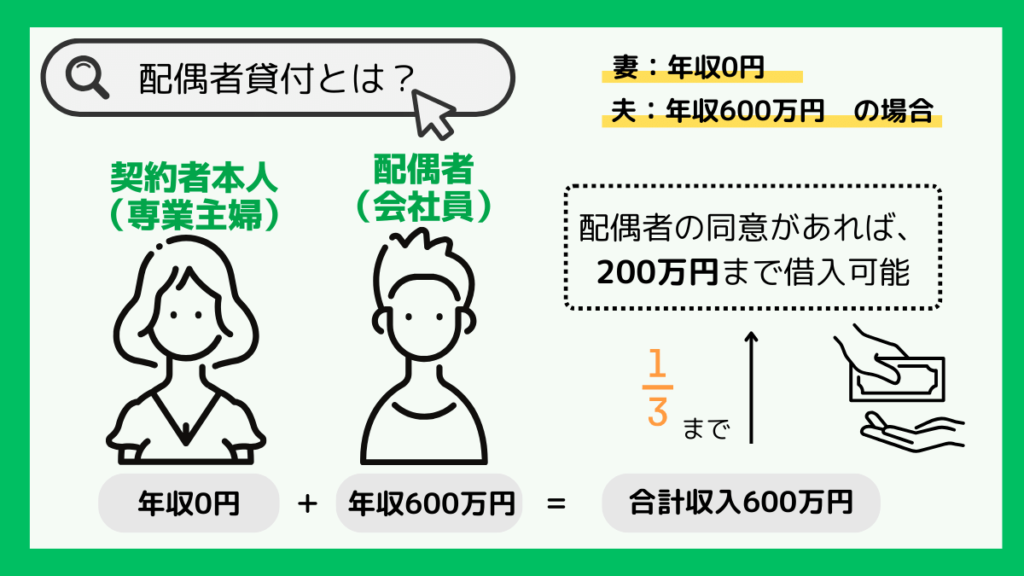

主婦向けの「配偶者貸付」

「配偶者に収入があっても専業主婦は借入ができない」とお伝えしましたが、「配偶者貸付」を利用すれば主婦でも借り入れが可能です。

銀行のカードローンは自分自身に収入がなくても申し込めるケースが多くあります。しかし、この配偶者貸付は配偶者からの同意がなければ利用できないため、バレずに内緒のまま借りることは不可能です。

また、既に配偶者が年収の1/3となる額を借りている場合は新たな借入はできないため、事前によく話し合ってから申し込みましょう。

\ 30日間の無利息期間あり! /

無職でプロミスを利用する時によくある質問

無職でプロミスを利用する場合、様々な疑問を抱える方も少なくありません。ここで、よくある質問の中から特に知っておくべき3つの内容を紹介します。

他の消費者金融にも申し込みしておいた方がいいですか?

「いくつかの消費者金融に申し込めば1つぐらい審査が通るかもしれない」と考える方は少なくありませんが、複数社に申し込みをするのは避けるようにしてください。

複数社申し込みをしたとしても、それぞれの条件が満たされなければ審査に通ることはありません。また、申し込み履歴も各会社に残り、信用情報にも審査を受けた履歴が残ります。

その後仕事を見つけ、再度申し込みをしたとしても、過去の複数社への申し込みが悪く影響する可能性があるため、手あたり次第申し込みするのはやめておきましょう。

審査なしの消費者金融はやめた方がいい?

審査なしのキャッシングは違法の可能性が極めて高いため危険です。カードローンの借入は、必ず返済能力を審査する必要がありますが、適切な審査をしない業者は避けるようにしてください。

悪質な違法業者から借入した場合、悪質な取り立てや法外な利息が掛かり元金が減らず返済し続けなければいけないなどのトラブルに巻き込まれてしまいます。

「簡単に借入可能」「無職でもOK」などの謳い文句はとても魅力的に感じるかもしれませんが、その後自分では収拾がつかない事態に陥ってしまうことも少なくないため、審査なしの消費者金融は絶対にやめておきましょう。

仕事をしていると嘘をついたらばれる?

「無職だと借入ができないから仕事していると嘘をつけばいい」と考える方もいるかもしれませんが、借入審査では職場への在籍確認が行われるため、必ず嘘はバレてしまいます。

基本的に電話による在籍確認が行われますが、人によっては電話を避けたいと考える方も少なくありません。また、プロミスは原則として在籍確認の電話はしていません。

しかし、審査結果によっては電話での在籍確認を行います。仕事をしていると嘘をついてもバレてしまい、その時点で信用がなくなるため借入は不可能です。また、仕事を見つけた後でも嘘をついたという情報が悪影響を及ぼしてしまうこともあります。

情報参考元:プロミス「よくある質問・申込をしたら、勤務先に電話はかかってきますか?」

\ 30日間の無利息期間あり! /

まとめ:自分の状況に合った借入を利用しよう

プロミスでは、無職の方への借入は原則として行っていません。しかし、本記事でもお伝えしているように、場合によってはプロミスで借入ができる場合もあります。

また、プロミス以外で公的に借入可能な方法もあるため、それぞれの内容を正しく理解しておきましょう。その際、借入の利用は自分の状況に合った方法で行わなければいけません。

返済が遅れてしまったり滞ってしまうと信用情報に履歴が残り、その後新しい借入やローンを組むことができなくなります。現状を正しく把握し、無理のない計画をたてるようにしてください。

\ 30日間の無利息期間あり! /