プロミスとSMBCモビットはともにSMBCグループであり、信頼性の高いカードローンとして人気です。どちらを利用しようかとお悩みの方も多いのではないでしょうか。

この記事では、プロミスとSMBCモビットの違いやメリット、特徴を徹底比較しています。申し込み手順も紹介しているので、どちら選ぶべきかお悩みの方は参考にしてください。

この記事でわかること

\ 30日間の無利息期間あり! /

【最短即日】おすすめのキャッシングサービス

基本情報を紹介 プロミスとSMBCモビットの違いは?

プロミスとモビットは、どちらも有名なキャッシングサービスです。両社の違いは以下のとおり。それぞれの特徴を確認してみましょう。

| プロミス | SMBCモビット | |

|---|---|---|

| 申込み対象 | 18~74歳のご本人に安定した収入のある方 | 満20歳~74歳の安定した収入のある方 |

| 審査時間 | 最短3分※ | 最短15分 |

| 即日融資 | ◯ | ◯ |

| 借入限度額 | 500万円 | 800万円 |

| 金利 | 4.5%〜17.8%(実質年率) | 3.0%~18.0%(実質年率) |

| 無利息期間 | はじめての方なら30日間 | なし |

| Web完結 | ◯ | ◯ |

| 電話による在籍確認 | 原則なし | 原則なし |

| 郵送物 | 原則なし | 原則なし |

| 借入方法 | 振込・提携ATM・スマホATMなど | 振込・提携ATM・スマホATM取引など |

両社には共通点も多いですが、借入限度額や金利、無利息期間の有無などに違いがあります。少額融資ならプロミス、高額融資にはSMBCモビットが適しているでしょう。

\ 30日間の無利息期間あり! /

どっちが向いているか解説 プロミスとSMBCモビットはどちらがおすすめ?

プロミスとモビットには、それぞれの特徴があります。どちらのサービスが向いているかは人により異なるため、比較検討が必要です。

以下にプロミスがおすすめの方、SMBCモビットがおすすめの方は以下のとおり。自分にぴったりのサービスを見つけるための参考にしてください。

プロミスがおすすめ

- 18歳・19歳の方

- 30日間の無利息期間を活かしたい方

- 1分でも早く借入したい方

SMBCモビットがおすすめ

- 家族や周囲にバレたくない方

- 高額融資希望する方

- Vポイントを利用している方

プロミスとSMBCモビットの関係性

プロミスとSMBCモビットは、どちらもSMBC(三井住友銀行)グループです。プロミスを運営しているのは、SMBCコンシューマーファイナンス株式会社。SMBCモビットを運営しているのは、三井住友カード株式会社です。

SMBCコンシューマーファイナンス株式会社は、2014年3月1日、株式会社SMBCモビット(当時の名称は株式会社モビット)の全株式を取得。これにより、SMBCモビットは、プロミスの完全子会社となりました。

2023年7月1日(土)より、株式会社SMBCモビットは三井住友カード株式会社を存続会社として合併。株主は三井住友フィナンシャルグループに変更されました。

参照:SMBCコンシューマーファイナンス「株式会社モビットの完全子会社化に関するお知らせ」

プロミスとSMBCモビットの歴史

プロミスのはじまりは、1962年3月に設立した関西金融。一方のSMBCモビットは、2000年5月に三菱UFJ銀行(三和銀行)・アプラス・プロミスの出資により設立された会社です。

プロミスは2004年に、三井住友フィナンシャルグループ(SMFG)と広範な業務提携および資本提携で合意。その後、2012年4月にSMFGの完全子会社となりました。

さらにその後、2014年3月には、プロミスがモビットを完全子会社化。2023年7月1日(土)より、株式会社SMBCモビットは三井住友カード株式会社を存続会社として合併。株主は三井住友フィナンシャルグループに変更されました。

2017年12月にモビットは「SMBCモビット」に商号変更され、現在にいたります。

参照:SMBCコンシューマーファイナンス「沿革」、SMBC「SMBCグループ二十年史」

SMBCモビットと比べたプロミスの4つのメリット

SMBCモビットと比べたプロミスのメリットは、以下の4つです。

次の章では、それぞれの内容について詳しく解説していきます。

メリット①:最高金利が低く設定されている

SMBCモビットと比べたプロミスのメリットは、最高金利が低く設定されていること。SMBCモビットが18%なのに対して、プロミスは17.8%です。

初回の借り入れや少額融資には最高金利が適用される可能性が高いため、そのような場合にはプロミスの利用が適しているといえます。

他社も含めたカードローンの金利相場を知りたい方は、こちらの記事を参照してください。銀行カードローンも一緒に比較検討しています。

メリット②:30日間の無利息サービスが利用できる

プロミスをはじめて利用する場合、30日間の無利息サービスが利用可能です。初回借り入れの翌日から30日以内に返済できれば、利息は0円。「次の給料日まで少し借りたい」といった場合などにおすすめです。

プロミスの無利息サービスについては、こちらの記事に詳しくまとめています。お得に借りたい方は必ず読んでください。

参照:プロミス公式ホームページ

メリット③:女性専用のレディースローンがある

プロミスには、女性オペレーターが融資の相談を受けてくれる、女性専用の窓口が用意されています。はじめての利用で不安な女性でも安心。主婦や学生でもパート・アルバイトなどの収入があれば申し込みできるので、ぜひ一度相談してみてください。

レディースキャッシング

引用:プロミス「レディースキャッシング」

レディースキャッシングは女性用のカードローンです。女性のお客さま専用ダイヤル「レディースコール」では、女性オペレーターがご相談を承ります。ご安心してご利用ください。

メリット④:無人契約機が多い

無人契約機が多いこともプロミスのメリットといえます。2023年3月末の時点で、639台の無人契約機が稼働中です。

対するSMBCモビットは、全国約400台の三井住友銀行ローン契約機で契約可能。プロミスもSMBCグループのため、三井住友銀行ローン契約機でも一部の手続きは可能ですが、はじめての申し込みはできないため注意しましょう。

参照:SMBCモビット「三井住友銀行ローン契約機」、プロミス「店舗・ATM一覧」

\ 30日間の無利息期間あり! /

プロミスと比べたSMBCモビットの4つのメリット

プロミスと比べたSMBCモビットのメリットは、以下の4つです。

次の章では、それぞれの内容について詳しく解説していきます。

メリット①:借入限度額が高く設定されている

SMBCモビットのメリットは、借入限度額が高く設定されていることです。プロミスの500万円に対し、SMBCモビットは800万円。高額融資を希望する方には、SMBCモビットの利用が適しているといえます。

ただし、総量規制により借り入れは年収の3分の1までとされているため、800万円を借り入れるためには2,400万円以上の年収が必要です。

- 総量規制とは何ですか?

-

借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。

例えば、年収300万円の方は、貸金業者から100万円までしか借りることができないということになります。

引用:金融庁「貸金業法Q&A」

メリット②:プライバシー保護が重視されている

SMBCモビットのWeb完結申し込みなら、申し込みから借り入れまで、すべてインターネット上で手続き可能。郵送物のやりとりや勤務先への電話による在籍確認、電話連絡も原則発生しません。プライバシー保護が重視されているため、家族や周囲にバレることなく融資を受けたい方におすすめです。

ただし、SMBCモビットのWeb完結申し込みを利用するには、指定銀行の口座と全国健康保険協会発行の保険証 (社会保険証)もしくは組合保険証が必要です。事前に確認しておきましょう。

メリット③:借入利用でVポイントを貯められる

SMBCモビットは、借入利用でVポイントを貯められるのがメリットです。契約完了後にVポイントサービスの利用手続きを行っておけば、返済のたびにポイントが貯まります。

返済額のうちの利息分200円につき、1ポイント貯まる仕組みです。また、1ポイント1円相当で、返済にも利用可能。SMBCモビットの会員専用サービス「Myモビ」から申請できます。

メリット④:最低金利が低く設定されている

SMBCモビットは、プロミスと比べ最低金利が低く設定されているのがメリット。プロミスが4.5%なのに対し、SMBCモビットは3%です。

ただし、最低金利は上限額の借り入れに適量されるため、少額の融資を受ける場合やはじめて利用する方は、あまり気にしなくてもよいでしょう。

\ 30日間の無利息期間あり! /

プロミスとSMBCモビットの月額シミュレーション

プロミスとSMBCモビットで借り入れを行った場合の月額をシミュレーションしてみましょう。次の章では、以下のパターンをご紹介します。

プロミスで10万円を借りた場合の月額シミュレーション

プロミスで10万円を借りた場合の月額シミュレーションは、以下のとおりです。プロミス公式ホームページの「ご返済シュミレーション」で算出しています。

| 返済回数 | 返済金額(円) | 元金充当(円) | 利息充当(円) | 残高(円) |

|---|---|---|---|---|

| 1 | 4,000 | 2,517 | 1,483 | 9万7,483 |

| 2 | 4,000 | 2,555 | 1,445 | 9万4,928 |

| 3 | 4,000 | 2,592 | 1,408 | 9万2,336 |

| 4 | 4,000 | 2,631 | 1,369 | 8万9,705 |

| 5 | 4,000 | 2,670 | 1,330 | 8万7,035 |

| 6 | 4,000 | 2,709 | 1,291 | 8万4,326 |

| 7 | 4,000 | 2,750 | 1,250 | 8万1,576 |

| 8 | 4,000 | 2,790 | 1,210 | 7万8,786 |

| 9 | 4,000 | 2,832 | 1,168 | 7万5,954 |

| 10 | 4,000 | 2,874 | 1,126 | 7万3,080 |

| 11 | 4,000 | 2,916 | 1,084 | 7万0,164 |

| 12 | 4,000 | 2,960 | 1,040 | 6万7,204 |

| 13 | 4,000 | 3,004 | 996 | 6万4,200 |

| 14 | 4,000 | 3,048 | 952 | 6万1,152 |

| 15 | 4,000 | 3,093 | 907 | 5万8,059 |

| 16 | 4,000 | 3,139 | 861 | 5万4,920 |

| 17 | 4,000 | 3,186 | 814 | 5万1,734 |

| 18 | 4,000 | 3,233 | 767 | 4万8,501 |

| 19 | 4,000 | 3,281 | 719 | 4万5,220 |

| 20 | 4,000 | 3,330 | 670 | 4万1,890 |

| 21 | 4,000 | 3,379 | 621 | 3万8,511 |

| 22 | 4,000 | 3,429 | 571 | 3万5,082 |

| 23 | 4,000 | 3,480 | 520 | 3万1,602 |

| 24 | 4,000 | 3,532 | 468 | 2万8,070 |

| 25 | 4,000 | 3,584 | 416 | 2万4,486 |

| 26 | 4,000 | 3,637 | 363 | 2万0,849 |

| 27 | 4,000 | 3,691 | 309 | 1万7,158 |

| 28 | 4,000 | 3,746 | 254 | 1万3,412 |

| 29 | 4,000 | 3,802 | 198 | 9,610 |

| 30 | 4,000 | 3,858 | 142 | 5,752 |

| 31 | 4,000 | 3,915 | 85 | 1,837 |

| 32 | 4,000 | 1,837 | 27 | 0 |

| 累計 | 125,864 | 100,000 | 25,864 | 0 |

SMBCモビットで10万円を借りた場合の月額シミュレーション

SMBCモビットで10万円を借りた場合の月額シミュレーションは、以下のとおりです。SMBCモビット公式ホームページの返済シミュレーションで算出しています。

10万円を32ヶ月で返済する場合(実質年率18.00%)

| 毎月の返済額 | 4,000円 |

| 最終回の返済額 | 2,260円 |

| 返済総額 | 12万6,260円 |

10万円を31ヶ月で返済する場合(実質年率18.00%)

| 毎月の返済額 | 4,057円 |

| 最終回の返済額 | 4,057円 |

| 返済総額 | 12万5,767円 |

※シミュレーションにおいて算出される結果は参考値です

プロミスとSMBCモビットの最低返済額早見表

プロミスとSMBCモビットにはそれぞれ、毎月の最低返済額が定められています。最低返済額とは、毎月の返済において最低限必要な返済金額のことです。最低返済額は、最終借入残高によって自動的に決まります。

次の章では、プロミスとSMBCモビット、それぞれの最低返済額をご紹介します。

プロミスの最低返済額早見表

プロミスの最低返済額は以下のとおりです。

| 最終借入後残高 | 毎月の返済額 |

|---|---|

| 2万円の場合 | 1,000円 |

| 5万円の場合 | 2,000円 |

| 8万円の場合 | 3,000円 |

| 10万円の場合 | 4,000円 |

| 15万円の場合 | 6,000円 |

| 25万円の場合 | 1万0,000円 |

| 30万円の場合 | 1万1,000円 |

| 50万円の場合 | 1万3,000円 |

| 75万円の場合 | 1万9,000円 |

| 100万円の場合 | 2万6,000円 |

SMBCモビットの最低返済額早見表

SMBCモビットの最低返済額は以下のとおりです。

最終借入後残高別の返済額(例)

| 最終借入後残高 | 毎月の返済額 |

|---|---|

| 2万円の場合 | 1,000円 |

| 5万円の場合 | 2,000円 |

| 8万円の場合 | 3,000円 |

| 10万円の場合 | 4,000円 |

| 15万円の場合 | 6,000円 |

| 25万円の場合 | 1万0,000円 |

| 30万円の場合 | 1万1,000円 |

| 50万円の場合 | 1万3,000円 |

| 75万円の場合 | 2万0,000円 |

| 100万円の場合 | 2万6,000円 |

プロミスとSMBCモビットの申し込みまでの4つのステップ

プロミスとSMBCモビットの申し込みは、以下の4つのステップで行います。

申し込みまでの4つのステップ

次の章では、それぞれのステップについて詳しく解説していきます。

STEP1:申し込み(本人情報の記載)

プロミス・SMBCモビットは、どちらもWeb完結申込に対応しています。店舗への来店や郵送物のやりとりも不要。申し込みから借り入れまで、すべてインターネット上で完了できます。

各社公式サイトの申し込みページから、名前・連絡先・住所などの契約者情報を入力。入力内容に誤りがあると審査がスムーズに進まないため、注意が必要です。

Webからは24時間申し込み可能ですが、プロミス・SMBCモビットの審査時間は9〜21時まで。即日融資を受けたい場合は、遅くとも20時までには申し込みましょう。

\ 30日間の無利息期間あり! /

STEP2:必要書類の提出

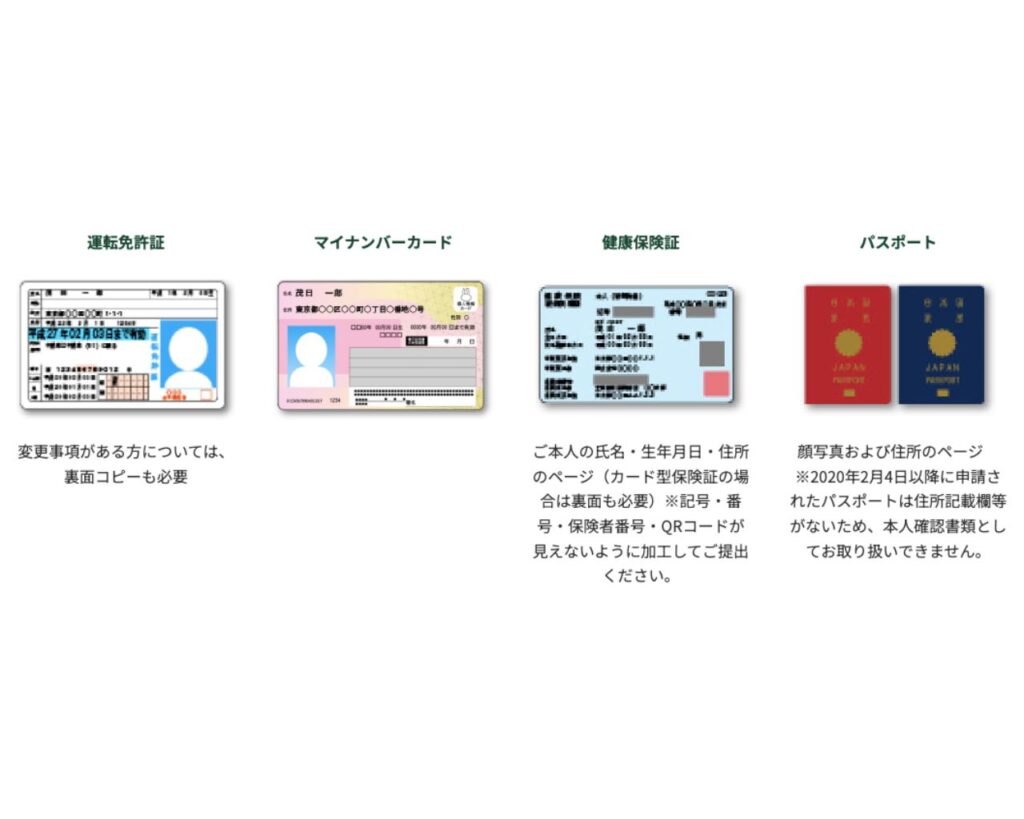

プロミス・SMBCモビットの申し込みをする際は、必要書類の提出が必須。必要書類の例は、以下のとおりです。

本人確認書類

- 運転免許証

- マイナンバーカード※

- 健康保険証 + 1点(例:住民票)

- パスポート(2020年2月3日以前に申請・発行されたもので、住所欄に現在お住まいの自宅住所が記載されているもの)

※ 個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などを提出する際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工する必要があります。

収入証明書類(状況により必要な場合あり)

- 源泉徴収票(最新のもの)

- 確定申告書(最新のもの)

- 税額通知書(最新のもの)

- 所得(課税)証明書(最新のもの /「収入額」と「所得額」の記載があるもの)

- 給与明細書(直近2か月分)+賞与明細書(直近1年分)

収入証明書の提出が必要なのは、以下の条件にあてはまる場合です。そのほかの場合でも審査状況により提出を求められる可能性があるため、用意しておくとスムーズでしょう。

収入証明書類

以下の条件に該当するお客さまは、収入証明書類のご提出が必要となります。

・ご希望のお借入額が50万円を超えるお客さま

引用:プロミス「お申込条件と必要書類」

・ご希望のお借入額と他社でのご利用残高の合計が100万円を超えるお客さま

・お申込時の年齢が19歳以下のお客さま

STEP3:審査

審査にかかる時間はプロミスが最短3分、SMBCモビットが最短15分です。プロミス・SMBCモビットは、原則電話での在籍確認を行っていないのが特徴。ただし、審査状況によって必要になる場合もあります。

勤務先への在籍確認電話を避けたい場合は、STEP2の必要書類の提出完了後すぐにプロミス・SMBCモビットの窓口に連絡し、書類での確認に変更してもらうのがおすすめです。

- 在籍確認とは?

-

在籍確認はその名のとおり、申告した勤務先に在籍しているかどうかを確認するためのものです。その確認方法は基本的に電話で、カードローンを提供している会社の担当者から、申込者あてにかかってきます。

STEP4:契約・借入

プロミス・SMBCモビットの審査結果は、メールまたは電話で通知されます。Web完結申し込みはカードレス契約のため、審査通過後、原則すぐに借り入れ可能。利用できる借り入れ方法は、以下のとおりです。

利用できる借り入れ方法

- 振込キャッシング

- インターネット振込

- スマホATM取引

インターネット振込やスマホATM取引なら、原則24時間借り入れ可能。ただし、提携ATMを利用する際は、取引額に応じて110〜220円の利用手数料がかかります。

- スマホATMとはどういったサービスですか?

-

セブン銀行ATMで、カードを使わずに、スマホだけで現金のお借入れ、ご返済ができるサービスです。

※当社のお借入れ、ご返済のご利用には、アプリのダウンロード、メールアドレスのご登録が必要です。

引用:プロミス「よくあるご質問」

\ 30日間の無利息期間あり! /

プロミスとSMBCモビットの審査に落ちてしまう人の特徴3選

プロミスとSMBCモビットの審査に落ちてしまう人の特徴は、以下の3つです。

審査に落ちてしまう人の特徴3選

次の章では、それぞれの内容について詳しく解説していきます。

特徴①:他社での借入が多い

貸金業法で定められた総量規制により、年収の3分の1を超える借り入れはできません。他社での借入が多く、年収の3分の1に迫っている場合、プロミスとSMBCモビットの審査に落ちてしまう可能性が高くなります。

- 貸金業法とは?

-

貸金業法は、消費者金融などの貸金業者や、貸金業者からの借入れについて定めている法律です。

近年、返済しきれないほどの借金を抱えてしまう「多重債務者」の増加が、深刻な社会問題(「多重債務問題」)となったことから、これを解決するため、平成18年、従来の法律が抜本的に改正され、この貸金業法がつくられました。

また、借り入れが年収の3分の1を超えている・複数の会社で借り入れを行っているなどの場合、おまとめローン(借り換えローン)の利用がおすすめです。

おまとめローンは2社以上の借り入れを1社にまとめるサービスで、毎月の返済額を軽減できるのがメリットです。ただし、借り入れ期間が長くなる可能性があるなど、デメリットも存在するため、慎重に検討しましょう。

参照:三井住友銀行「おまとめローンをわかりやすく解説!カードローンでまとめる場合のメリットもご紹介」

特徴②:信用情報に不安要素がある

プロミスやSMBCモビットは、審査の際に信用情報を照会します。過去に2ヶ月以上の滞納がある、複数のカードローンに申し込んだなどの経験がある場合は要注意。返済能力に不安があるとみなされ、審査に落ちる可能性が高くなります。

- 信用情報とは?

-

信用情報とは、ローンやクレジットなどの取引に関する客観的な事実を表す情報です。本人を識別するための情報のほか、契約内容、返済、支払状況、利用残高などが該当します。いわば個人の信用を客観的に示した情報で、貸金業者やクレジット会社などで顧客の信用を判断する情報の一つとして利用されています。

(※貸金業法においては「信用情報」を、資金需要者である顧客または債務者の借入金返済能力に関する情報と定義しています。)

引用:日本貸金業協会「指定信用情報機関について」

また、債務整理や自己破産などの金融事故を起こしている場合も、審査に通るのが難しくなります。完済や手続き完了から5年程度は信用情報に登録されるため、注意が必要です。

特徴③:申し込み内容にミスや虚偽がある

申し込み内容にミスや虚偽があると、スムーズな審査ができません。提出した本人確認書類と申し込み内容が異なるなど事実確認が取れないと、プロミスやSMBCモビット審査に落ちる可能性が高くなります。

また、年収や勤続年数を偽る・提出書類を偽造するなど、虚偽の情報はすぐにバレます。審査落ちするだけでなく、法に触れる可能性もあるため、行ってはいけません。申し込みの際は入力した情報に間違いがないか、確認を徹底しましょう。

プロミスとSMBCモビットの両方から借りることは可能?

プロミスとSMBCモビット、両方から借りることは可能です。しかし、2社同時に申し込むと審査担当者にお金に余裕がない印象を与えてしまい、審査で不利に働く可能性があります。

カードローンの申し込み情報は信用情報に登録され、6ヶ月保有されます。プロミスとSMBCモビットに限らず、2社目の申し込みは半年以上空けて行うのが無難です。

プロミスとSMBCモビットの借入時の問題点

プロミスとSMBCモビットの借入時の問題点は、以下の3つです。

借入時の問題点

次の章では、それぞれの内容を詳しく解説していきます。

問題点①:審査の通りやすさ

プロミスとSMBCモビット、個別の成約率は公表されていませんが、SMBCコンシューマーファイナンス全体では、40%程度。100人中40人は審査に通過する計算です。

参照:SMBCコンシューマーファイナンス月次営業指標「2024年3月期」

プロミスもSMBCモビットも保証会社を設定しておらず、自社で審査を行っています。そのため、両社の審査の通りやすさに差はないと考えられます。

ただし、SMBCモビットは、原則電話連絡なしで契約可能なWeb完結を利用して申し込む場合、提出書類がやや多め。申し込み難易度は少しだけ高いかもしれません。

問題点②:借入限度額と月々の返済額

プロミスの借入限度額は、500万円です。月々の返済額は借入金額によって異なります。最高金利が17.8%とSMBCモビットと比べ低いため、10万円以内の借入ならプロミスの方が総返済額をやや抑えやすくなっています。

SMBCモビットの借入限度額は、800万円。プロミスより高く、より高額な融資を希望する方におすすめです。月々の返済額はプロミス同様、借入金額により異なります。10〜100万円までの融資の場合、両社の月々の返済額に大きな差はありません。

問題点③:カードの必要性

プロミスのカードレス契約は、全国のセブン銀行・ローソン銀行ATMで原則24時間借り入れ・返済が可能。ただし、ローンカードを発行した方が、利用できるATMが多くなります。

SMBCモビットのカードレス契約も同じく、全国のセブン銀行・ローソン銀行ATMで原則24時間借り入れ・返済が可能。ただし、ローンカードを発行した方が、利用できるATMが多くなります。

プロミスとSMBCモビットは、Webからの申し込みでもカード発行が選択可能です。カードレス契約のメリット・デメリットを確認し、自分にあった方法を選びましょう。

プロミスとSMBCモビットで初めて借り入れる際に知っておきたいこと

プロミスとSMBCモビットで初めて借り入れる際に知っておきたいことは、以下の3つです。

初めて借り入れる際に知っておきたいこと

次の章では、それぞれの内容を詳しく解説していきます。

①複数のカードローンへの申し込み可否

「プロミスとSMBCモビットの両方から借りることは可能?」の章でお伝えしたように、複数のカードローンへの同時申し込みは信用情報の不安要素となり、審査落ちにつながります。

カードローンへの申し込み情報は信用情報に登録され、6ヶ月保有されます。新規でカードローンに申し込みたい場合は、半年以上空けて行うようにしましょう。

②フリーランスや個人事業主の借入可否

プロミスとSMBCモビットは、フリーランスや個人事業主でも借り入れ対象になります。プロミス・SMBCモビットの申し込み対象は以下のとおりです。

プロミス

- 18~74歳のご本人に安定した収入のある方

SMBCモビット

- 満20歳~74歳の安定した収入のある方(収入が年金のみの方は申込不可)

また、プロミスには、年齢20歳以上・65歳以下の自営者の方を対象とした「自営者カードローン」も存在します。

個人事業主でプロミスを検討している方は、こちらの記事も読んでください。選べる2種類のカードローンを比較しています。

③勤務先や家族など周囲に利用がバレるのか

プロミスもSMBCモビットも、勤務先や家族など周囲にバレにくいWeb完結申し込みが可能です。Web完結なら両社ともに原則郵送物なし、電話による在籍確認も原則行っていません。

とくにSMBCモビットは、審査の際も原則電話連絡なし。 勤務先や家族など周囲に、より利用がバレにくいサービスといえます。

\ 30日間の無利息期間あり! /

プロミスとSMBCモビットの利用に関するよくある質問

プロミスとSMBCモビットの利用に関するよくある質問は、以下の3つです。

次の章では、それぞれの内容について詳しく解説していきます。

申し込みの際に保証人や担保は必要?

プロミスやSMBCモビットを申し込む際、保証人や担保は不要です。

参照:プロミス「よくあるご質問」、SMBCモビット「よくある質問」

返済手数料が安いのはプロミスとSMBCモビットどっち?

プロミス・モビットともに、自社ATMまたは三井住友銀行ATMからの返済なら手数料無料です。また、口座振替やインターネット返済の場合も、返済手数料はかかりません。

提携ATM利用時の手数料は両社とも共通で、以下のとおりです。

| お取引額 | お借入時 | ご返済時 |

|---|---|---|

| 1万円以下 | 110円 | 110円 |

| 1万円超 | 220円 | 220円 |

学生でもプロミスとSMBCモビットに申し込みは可能?

学生の方でも、プロミスとSMBCモビットに申し込み可能です。ただし、それぞれ対象年齢が異なります。両社の申し込み条件は以下のとおりです。

プロミスお申込条件

年齢18~74歳のご本人に安定した収入のある方。

主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

SMBCモビットお申込条件

年齢満20歳以上74歳以下の安定した定期収入のある方、アルバイト、派遣社員、パート、自営業の方も利用可能です。(当社基準を満たす方)(収入が年金のみの方は申込不可)

\ 30日間の無利息期間あり! /

まとめ

プロミスとSMBCモビットは、SMBCグループが運営する信頼性の高いカードローンです。周囲に利用がバレにくいWeb完結申し込みにも対応。はじめての利用でも、安心して借り入れできます。

急な出費でお困りの際は、ぜひプロミスまたはSMBCモビットをチェックしてみてください。借り入れの際は収支のバランスを考え、計画的に利用するようにしましょう。

30日間無利息サービスがあるプロミスは、こちらのボタンから申し込めます。

\ 30日間の無利息期間あり! /