「周囲にバレずにお金を借りたい」

「会社への在籍確認は必須?」

「在籍確認なしで借りられるおすすめのカードローンはないの?」

さまざまな事情から急にお金が必要になってしまうことは、誰にでも起こり得ます。そんな時、手軽にお金を借りられるカードローンを検討する人は多いでしょう。しかし、職場への在籍確認で借金が周囲にバレてしまうのではと不安に感じ、利用をためらっている人もいるかもしれません。

そこで、在籍確認なしでお金が借りたい人におすすめのカードローンについて、ご紹介します。

この記事でわかること

どうすれば周囲に知られることなく借りられるのか、バレにくいお金の借り方についても解説するのでぜひ参考にしてください。

SMBCモビットなら、原則として電話での在籍確認を行っていません。勤務先に知られたくないなら、今すぐ下のボタンをタップしてSMBCモビットに申込みましょう。

\ 10秒で簡易審査結果がわかる! /

在籍確認なしのカードローンはない!その理由とは

周囲にバレることを警戒し、勤務先への在籍確認がないカードローンを探している人も多いでしょう。しかし、残念ながら在籍確認なしで借りられるカードローンは今のところ存在しません。

カードローン会社によってやり方や条件は異なるものの、原則として在籍確認は実施されます。これは、在籍確認が以下の理由から重要だと考えられているためです。

在籍確認なしのカードローンがない理由

それぞれの理由について、詳しく見ていきましょう。

①在籍確認は支払能力の確認において欠かせない情報だから

カードローンに限らず、お金を借りるためには審査があり、誰もが希望通りに借入れできるわけではありません。審査基準は会社によってそれぞれ異なりますが、貸金業法で以下のように定められています。

○ 全ての借入れについて、①借入れの際の返済能力の調査義務、②返済能力を超える貸付けの禁止

引用元:金融庁公式HP

(過剰貸付け等の禁止)

第十三条の二 貸金業者は、貸付けの契約を締結しようとする場合において、前条第一項の規定による調査により、当該貸付けの契約が個人過剰貸付契約その他顧客等の返済能力を超える貸付けの契約と認められるときは、当該貸付けの契約を締結してはならない。

引用元:e-Gov「貸金業法」

このように、金融機関は貸付時に申込者の返済能力について調査が必要です。返済能力の有無を判断するための基準となるのが勤務先であり、在籍確認は欠かせません。そのため、在籍確認はどこのカードローンに申込んでも避けられないでしょう。

②申込内容に虚偽がないか確認するために必要だから

カードローンの審査は、勤務先や年収などの個人信用情報をもとに行われます。基本的に安定した収入があり、返済能力がある人しか審査は通過できません。

また、金融事故の履歴があれば、当然審査は厳しくなります。安定した収入があるかどうかはもちろん、借入額の適正さも審査されるでしょう。

しかし、虚偽の情報を記入して、審査を通過しようとする人も少なからず存在します。このような事態を防ぐためにも、申込み内容に虚偽がないか在籍確認を行う必要があるのです。

消費者金融・銀行カードローンの在籍確認の実態を確認

貸金業法により貸付時に申込者の返済能力について調査が義務付けられています。そのため、カードローン利用時には職場への在籍確認は避けられません。

しかし、審査基準が会社によって違うように、在籍確認の条件ややり方はそれぞれ異なります。実際にどのような違いがあるのか、以下のカードローンに分けて実態を確認しておきましょう。

カードローンの在籍確認の実態

それぞれの金融機関はどのように在籍確認を行っているのか、詳しく見ていきます。

①消費者金融カードローンの場合

即日融資が可能な消費者金融は、急遽お金が必要になったときの強い味方です。2010年の法改正により金利も引き下げられ、より利用しやすくなりました。近年は大手消費者金融のユニークなCMもよく見かけることから、身近に感じている人も多いのではないでしょうか。

そんな消費者金融のカードローンでは利用者の借りすぎを防ぐため、以下のような取り組みを行っています。

貸金業者の自主的取組

・若年者の利用限度額を低く設定している例あり

引用元:内閣府「与信審査について(貸金業者等)

・年収証明の提出義務がない場合であっても、在籍確認などにより、返済能力を調査

若年層の借りすぎ防止のため、年収証明が必要ない少額の融資についても在籍確認などにより返済能力を調査するよう取り組んでいます。そして、在籍確認については、以下のように明記しています。

- 勤務先に連絡することはありますか?

-

勤務先への連絡について、新規お申込の際、お勤めされていることの確認のためお電話します。

※お客さまのプライバシーには十分配慮し、オペレーターの個人名にておかけしますのでご安心ください。

※お電話での確認が難しい場合は、必要書類のご提出による代替確認もできますのでご相談ください。引用元:SMBCモビット「よくある質問」

- 申込をしたら、勤務先に電話はかかってきますか?

-

原則、お勤めされていることの確認はお電話では行いません。ただし審査の結果によりお電話する場合でも、お客さまの同意を得ずに実施することはございませんので、ご安心ください。

引用元:プロミス「よくあるご質問」

消費者金融カードローンの審査では、在籍確認の実施が原則必須です。ただし、希望すれば書類提出等のみで、電話による在籍確認は行われない可能性があります。万が一電話確認が必要な場合でも、借入れ審査であることはわからないよう配慮してもらえるので安心してください。

②中小消費者金融カードローンの場合

全国どこでも利用できる大手の消費者金融とは異なり、中小消費者金融は細やかなサービスが魅力です。申込者1人1人に合わせた審査を行っており、他社で借入れできなかった人でも利用できる可能性があります。ただし、利用にあたっては、以下のように在籍確認の実施が原則必要です。

- はじめての申込みの際に、自宅や勤務先へ確認の電話がかかってきますか?

-

基本的にご希望のご連絡先にご連絡をいたします。繋がらない場合にはご自宅にご連絡をする可能性もございます。勤務先に関しては、お客様に事前の確認なくご連絡することはございませんのでご安心ください。ご連絡の際はお客様のプライバシーに十分配慮し、担当者の個人名でご連絡いたします。ご心配な点などございましたら担当者へご相談ください。

- 自宅や勤務先に申込の確認連絡がきますか?

-

ご本人さまであるかどうかの確認、お申込み内容に間違いがないかなどを確認させていただくために、ご自宅および勤務先に個人名でご連絡させていただく場合がございます。

お客さまのプライバシーに配慮し、担当者の個人名でご連絡いたしますので、フタバ名でご連絡がいくことはございません。

引用元:フタバ「よくあるご質問」

中小の消費者金融では、電話での在籍確認を行うケースがほとんどのため注意しましょう。ただし、大手の消費者金融と同様、金融機関名で電話がかかってくることはありません。個人名かつプライバシーに配慮した上での連絡となるため安心です。

③銀行のカードローンの場合

カードローンの審査は、金融機関によって異なる基準で行われます。なかでも厳しく審査されるのが銀行カードローンであり、しっかりとした返済能力がなければ借入れできません。銀行カードローンは過去に返済能力を超える過剰な貸付が問題となり、それ以降以下のような取組みを実施しています。

金融庁では、銀行における融資審査の厳格化を徹底し、業務運営の適正化を推進するため、銀行カードローンに関する検査の実施、(平成30年1月「銀行カードローン検査 中間とりまとめ」公表)や、検査実施先以外の銀行における実態把握及び検査実施先の銀行における業務運営の見直しの状況の確認(平成30年8月「銀行カードローンの実態調査結果」公表)といった取組みを進めてきたところです。

引用元:金融庁「銀行カードローンのフォローアップ調査結果について」

このように厳格化された銀行のカードローンは、返済能力が高くなければ審査の通過は難しいでしょう。返済能力の判断基準となる在籍確認が行われることは明白であり、避けるのは困難です。

各銀行のホームページにも、在籍確認について以下の記載があります。

- 申し込みや契約時に自宅や勤務先へ確認連絡は来ますか?

-

勤務先の確認や、申込内容に間違いがないかなどを確認するために、ご自宅および勤務先へ連絡する場合があります。

- ローンサービスの審査にあたって、登録している電話番号や勤務先に電話連絡することはありますか。

-

審査において、原則としてご登録の電話番号および勤務先へご連絡することはありません。当社が必要と判断した場合は、勤務先に在籍されていること、ご本人さまのお申込みであることを確認するため、お客さまの勤務先、携帯電話等にお電話いたします。

なお、審査結果につきましてはメールでお知らせいたします。

引用元:セブン銀行「検索結果詳細」

電話連絡が避けにくい銀行カードローンですが、すべての融資に対して在籍確認が行われるわけではありません。特に、セブン銀行は原則電話による在籍確認はないと明記しています。ただし、セブン銀行でも審査の段階で必要と判断されれば、在籍確認は行われますので注意しましょう。

④ネット銀行のカードローンの場合

近年はインターネットの普及により、ネット銀行の利用者も増えてきました。実店舗がなく気軽に利用できるネット銀行は、金利や手数料が低いこともメリットの1つです。

ただし、申込みがしやすいとはいえ、貸付に関しての審査が甘くなることはありません。在籍確認についても、以下のように取り扱っています。

- 審査の際、勤務先への在籍確認はありますか?

-

審査の一環としてお電話にてご勤務先への在籍確認を行わせていただきます。在籍確認のお電話は、非通知設定・担当者個人名でご連絡いたしますのでご安心ください。

- 【カードローン】 申し込み後に勤務先への在籍確認など電話での連絡はありますか?

-

お申し込み内容の確認や、在籍確認、お手続きのご案内のために電話連絡をさせていただく場合がございます。

融資審査の厳格化については、ネット銀行も対象です。そのため、ネット銀行であっても、在籍確認の電話連絡なしで審査を通過することは難しいでしょう。結果的に電話による在籍確認がないケースは存在しますが、基本は電話連絡があるものと考えておいてください。

在籍確認の電話連絡をなしにする方法は2種類

カードローンの審査は返済能力の有無を判断するため、職場への在籍確認が必要です。しかし、職場へ電話されることを避けたいと考える人は多いでしょう。

いくらプライバシーに配慮した上での架電だとしても、借入れが知られてしまう可能性は否定できないからです。そのような場合は、以下のように在籍確認の電話連絡をなしにする方法を検討しましょう。

在籍確認の電話連絡をなしにする方法

それぞれの方法について詳しく見ていきます。

①原則として在籍確認の電話連絡なしのカードローンを選ぶ

カードローンの利用には審査があり、在籍確認が行われます。これは、申告した勤務先に虚偽がないか確かめるためです。貸付を行う金融機関は返済能力を重要視しており、勤務先の情報は大きな判断基準となります。

しかし、一方で在籍確認の電話連絡なしで利用できるカードローンもいくつか存在します。特に、消費者金融のカードローンは審査スピードの向上や利用者の要望により、原則電話連絡をしない会社も増えてきました。電話連絡による在籍確認を避けたい場合は、あらかじめそのような会社を選ぶと良いでしょう。

②申込後に書類による在籍確認にしてくれるように交渉する

在籍確認とは、申込み時に申告した勤務先に在籍しているかを確認することです。現在、電話による在籍確認が主流となっているのは、ほかの方法に比べて審査が早く進めやすいという理由が大きいでしょう。

本来は、在籍が確認できれば電話連絡に限定する必要はありません。実際、書類による在籍確認に対応している会社も存在します。申込み後、書類による在籍確認にしてもらえないか、交渉してみるのも1つの方法です。

ただし、書類による在籍確認への変更依頼は申込後すぐに行うようにしましょう。申し出がない場合は、通常通り勤務先への電話連絡が行われます。

派遣社員・アルバイト・学生など雇用形態別の在籍確認の方法

急遽お金が必要なときに気軽に利用できるカードローンは、返済能力がなければ審査に通過できません。ただし、安定した収入があれば審査に通るため、契約社員やアルバイトなどの雇用形態でも利用が可能です。

会社員ではない場合、どのように在籍確認が行われるのか、不安に感じている人も多いのではないでしょうか。雇用形態別の在籍確認の方法は、以下の通りです。

雇用形態別の在籍確認の方法

それぞれケース別に、詳しく見ていきます。

①派遣社員の在籍確認は派遣会社への電話確認

派遣社員は、派遣元に雇われて派遣先で勤務をする複雑な雇用形態です。そのため、在籍確認が特殊なので注意が必要です。ほとんどの場合は、派遣元に在籍確認の電話連絡が入ります。誤って派遣先の情報を申告しないようにしましょう。

また、派遣会社のなかには個人情報保護の観点からスタッフの情報は開示しないところもあります。事前に派遣元に在籍確認がある旨を伝えておかないと、確認がとれず審査落ちしてしまうことも。特に、大手の派遣会社になるほど、在籍確認の電話連絡に応じてもらえない可能性が高いので注意してください。

②パートやアルバイトは勤務先への電話確認

パートやアルバイトの場合、会社員同様に勤務先への電話で在籍確認が行われます。非通知設定・個人名での架電となり、カードローンの在籍確認であることは分かりません。

電話がかかってくるタイミングは事前に相談すればある程度調整できるので、出勤している時間帯など伝えておくと良いでしょう。もちろん必ず本人が電話に出る必要はないので、不在でも在籍確認は完了します。

フランチャイズ店で勤務している場合、本社ではなく実際に働いている店舗への在籍確認となりますので注意してください。

③在宅勤務の在籍確認は書類による確認の可能性あり

コロナウィルスの影響から、会社員でも在宅勤務という働き方が広がってきました。フリーランスや子育て中の働き方として在宅勤務している人も多数存在します。

もちろん、在宅勤務であっても在籍確認は行われます。ただし、在宅勤務で電話による対応が難しい場合は、書類での在籍確認に切り替えてもらえることも。まずは、申込み後に在宅勤務をしている旨を伝えて相談してみると良いでしょう。

④学生の在籍確認は基本的にアルバイト先への電話確認

学生であっても申込み年齢を満たしており、安定した収入が得られていればカードローンの利用が可能です。

- 学生も契約できますか?

-

はい。20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方であればご契約いただけます。

引用元:アコム「よくあるご質問」

その場合の在籍確認も必須で、アルバイト先へ電話連絡が入ります。プライバシーに配慮した上での架電となるため、カードローン会社の在籍確認とは気付かれません。あらかじめ勤務先に話しておく場合は、クレジットカード作成のためなどと理由づけしておくと良いでしょう。

学生の場合、親へ連絡が入るのではないかと心配する人も多いですが、そのようなことはないので安心してください。

⑤専業主婦(主夫)の在籍確認は本人への電話確認

貸金業法で年収の3分の1以上の借入れを制限する総量規制が定められているため、収入のない専業主婦は原則借入ができません。しかし、総量規制の適用がない銀行の場合は、収入がない専業主婦であっても、カードローンを利用できることがあります。

例えば、配偶者貸付により配偶者の収入と合算してお金を借りられる制度を利用すれば借入ができることも。このようなケースでも、原則として電話連絡が実施されます。

配偶者の勤務先ではなく、申込み者本人の携帯電話もしくは固定電話へ連絡が入るケースがほとんどです。ただし、配偶者貸付による借入には、同意書が必要となるため注意しましょう。

カードローンの在籍確認の電話連絡をなしにしやすい人

カードローン申込み時に行われる在籍確認ですが、いくらプライバシーに配慮されるとはいえ避けたいと考える人も多いでしょう。電話連絡によって借入れがバレてしまうことがないとは言えないため、電話なしで審査が通過できるならそうしたいものです。

カードローンの在籍確認を書類確認に変更できると先ほど解説しましたが、すべての人が対応してもらえるわけではありません。以下のような人の場合、在籍確認の電話連絡なしで審査通過できる可能性が高くなります。

それぞれの条件について、詳しく見ていきましょう。

①現在の会社での勤続年数が長い人

カードローンの申込み条件には指定されていないものの、勤続年数は審査に大きく関わります。同じ会社に長く勤務しているほど、辞めるリスクが低いと判断されるためです。

カードローンの審査では返済能力を重要視しているため、安定した収入があることは有利に働くでしょう。そのため、勤続年数が長い人は在籍確認の電話連絡なしで審査が完了することも少なくありません。

②収入が安定している人

勤続年数と同様に、返済能力を問われるカードローンの審査では、収入が安定しているかどうかも重要です。例えば、上場企業に勤務している人や役職のついた人などは収入が安定しており、返済能力も高いとみなされやすくなります。

また、公務員も倒産リスクがなく、身元もしっかりしているため在籍確認の電話連絡がないことも。ただし、いくら収入が安定していると評価されても勤続年数が短いと電話連絡が実施されるケースもあります。勤続年数が1年未満の場合は注意してください。

③会社に所属していることがわかる書類を提出している人

カードローンの申込み時に実施される在籍確認は、返済能力の有無を判断するために必要な審査項目の1つです。申込書に記載された勤務先で働いていることが分かれば良いため、電話による確認のみに限定されません。

健康保険証や社員証など会社名と氏名が記載されたものを提出すれば、在籍確認が完了したとみなされる可能性があります。大手の消費者金融は申し込み後30分程度で審査が完了することから、書類はすぐに提出するようにしましょう。

④他社での借入れがない人

他社からの借入れがない場合も、在籍確認の電話連絡を回避しやすい条件の1つです。複数社から借入れしていると、お金に困っている印象を与えかねません。また、申込み時に他社での借入れがなければ返済に充てるお金を捻出しやすいため、返済能力があると判断されやすいでしょう。

もちろん、過去に借入れ経験があっても完済していれば審査には影響しません。むしろ返済の実績が評価されるため、電話連絡なしで審査通過しやすくなります。

⑤借入れ希望額が少ない人

借入れ希望額が少ないほど、電話による在籍確認は避けやすくなります。融資を行う金融機関が在籍確認を実施するのは、貸し倒れリスクを最小限にしておくためです。

融資金額が高くなるほど慎重に返済能力や信用度について調査されますが、少額の借入れについては審査項目が免除されることも。30万円程度までの借入れであれば在籍確認が行われないことも多いので、電話連絡なしで借入れしたい場合は参考にしてください。

カードローンの在籍確認の電話連絡をなしにしにくい人

在籍確認は、返済能力を判断する上で重要な確認審査項目の1つです。しかし、すべての申込みにおいて電話での在籍確認が行われるわけではありません。

在籍確認の電話連絡なしで審査に通過したい人にとって、違いは何か把握しておきたいところでしょう。ポイントは、返済能力の高さです。以下のように返済能力が不安視されれば、在籍確認が実施されやすくなります。

在籍確認の電話をなしにしにくい人

それぞれのケースについて、詳しく見ていきましょう。

①収入が不安定な人

カードローンの審査では、年収の高さより毎月の収入が一定額得られている方が信用度は高い傾向にあります。利用後の返済は複数回に渡ることが多く、収入に波があると支払えない月が出てくる可能性があるからです。

そのため、歩合制の給与形態の場合は、返済能力が低いと判断されてしまう可能性があります。パートやアルバイトも毎月の給与額が変動しやすく、在籍確認の対象になりやすいため注意しましょう。

②現在の会社での勤続年数が短い人

カードローンに限らず借入れの審査では、勤続年数が長いほど評価が高い傾向にあります。これは、勤続年数が収入の安定度を測るための重要項目に位置付けられているためです。

勤続年数が短い場合、すぐに仕事を辞めてしまうのではないかと疑われかねません。また、申告された勤務先情報の信用度も低くなってしまいます。そのため、勤続年数が短い場合には、在籍確認の電話連絡なしで審査を通過しにくくなってしまうでしょう。

③申告内容に誤りがある人

申込み時に記入する内容は、返済能力の有無を判断する重要な情報です。故意ではないにせよ、誤りが1つでもあれば申告内容の信憑性は著しく低下してしまうでしょう。

そのため、申告内容に誤りが確認された場合、勤務先への在籍確認は避けられません。よりタイムリーな状況を確認するため、書類での在籍確認にも対応してもらえない可能性が高いので注意してください。

④自営業の人や個人事業主の人

自営業や個人事業主がカードローンへ申込む場合も、在籍確認の電話連絡なしでは審査通過は困難です。しかし、職場や自宅に固定電話を設置せずに携帯電話のみで業務を行っている人もいるでしょう。

そのような場合は、確定申告書や取引先との請求書などの書類で在籍確認をすることもあります。携帯電話による在籍確認ができるカードローンもありますが、審査に時間がかかってしまう点には注意しておきましょう。

⑤複数の会社から借入れをしている人

借入れの件数については法的な制限はなく、複数の会社からお金を借りること自体には問題ありません。しかし、安定した収入を得ている人でも返しきれないほどの金額を借入れしてしまえば、返済できなくなってしまうでしょう。このような多重債務者を増やさないよう、貸金業法では以下のように総量規制を定められています。

総量規制とは

総量規制とは、借りることのできる額の総額に制限を設ける、新しい規制のことです。

この新しい規制は、平成22年6月18日から実施されています。

具体的には、貸金業者からの借入残高が年収の3分の1を超える場合、新規の借入れをすることができなくなります。ただし、すでに、年収の3分の1を超える借入残高があるからといって、その超えている部分についてすぐに返済を求められるわけではありません。

引用元:金融庁「貸金業法のキホン」

カードローン会社は、審査のときに信用情報機関で現在の借入状況を確認しなければなりません。範囲内の借入額でも複数社からの借入れがリスクであることに違いないため、在籍確認が行われるケースがほとんどです。

⑥今までに滞納や遅延の履歴がある人

これまでに滞納や遅延などの金融事故の履歴がある場合は、在籍確認の連絡は避けられないと考えておきましょう。理由は明白で、返済能力があると判断しづらいためです。カードローンに限らず、金融機関は期日までにきちんと返済が可能な人にしかお金を貸してくれません。

審査時に信用情報を確認し、滞納や遅延がないかチェックします。滞納や遅延などの信用情報は、CIC(シー・アイ・シー)、JICC(日本信用情報機構)、全国銀行個人信用情報センターなどで5年間保管されます。

お支払状況に関する情報

報告日、残債額、請求額、入金額、入金履歴、異動(延滞・保証履行・破産)の有無、異動発生日、延滞解消日、終了状況等割賦販売法対象商品のお支払状況に関する情報

割賦残債額、年間請求予定額、遅延有無等貸金業法対象商品のお支払状況に関する情報

確定日、貸付日、出金額、残高、遅延の有無等保有期間

引用元:CIC「CICが保有する信用情報」

契約期間中および契約終了後5年以内

- JICCに登録されている信用情報は、どのくらいの期間登録されるのですか?

-

契約継続中及び契約終了後5年以内です。登録期間の詳細はこちらをご覧ください。

取引情報

ローンやクレジットカード等の契約内容とその返済状況(入金の有無、延滞・代位弁済・強制回収手続等の事実を含む)の履歴契約期間中および契約終了日(完済されていない場合は完済日)から5年を超えない期間

引用元:全国銀行協会「センターの概要」

過去5年間に滞納や遅延がある場合は、返済能力について詳しく審査される可能性が高くなります。そのため、勤務先への電話による在籍確認は行われるでしょう。

⑦クレジットヒストリーがない人

滞納や延滞だけでなく、クレジットヒストリーがない人も、原則在籍確認が実施される可能性が高くなります。クレジットヒストリーとは信用情報に登録されている利用履歴のことで、カードローン審査時にチェックされる項目の1つです。

利用履歴がないため滞納や延滞もないものの、金融機関からは信用度が測りづらいと判断されてしまいます。返済能力を確認するためにも、在籍確認が行われると考えておきましょう。電話による在籍確認なしで借入れしたい場合は、携帯電話本体を分割購入しクレジットヒストリーを作るなどしてから申込みしてください。

在籍確認の電話ありでも勤務先にバレない5つの対処法

在籍確認の電話連絡は必ずしも実施されるわけではありません。利用者の意向も考慮し、在籍確認を行わないとするカードローンも増えてきました。

しかし、カードローン会社が審査の過程で必要と判断すれば、勤務先への在籍確認は行われます。在籍確認が実施される基準について公表されていないため、申込者には審査が終わるまで分からないのが現状です。

そこで、在籍確認の電話連絡があっても、勤務先にバレない対処法について確認しておきましょう。

在籍確認の電話ありでも勤務先にバレない対処法

それぞれの対処法について、詳しく見ていきます。

①まずは申請から30分以内に窓口に相談をする

在籍確認が実施されるかどうかは、審査を行うカードローンにしか分かりません。勤務先にバレずに借入れする1番確実な方法は、在籍確認の電話連絡を回避することです。申告した勤務先に在籍していることが分かれば良いため、書類提出で対応してくれるカードローンもあります。

そこで、申込み後なるべく早く窓口へ電話をかけ、電話連絡なしにできないか相談しましょう。特に、大手消費者金融では申込みから30分程度で審査が終了するサービスを展開していますので、注意してください。

②自分の所属部署への直通番号を登録する

電話連絡が行われた場合を想定し、申告する勤務先の電話番号は、自分が所属する部署への直通番号を記載しましょう。会社の代表番号を入力してしまいがちですが、対応する人が増えるほど借入れがバレるリスクが高まります。

直通の番号であれば取り次ぐ人数を最小限に留められるため、在籍確認であることはバレにくくなるでしょう。

③自分が電話に出られる時間帯を指定する

在籍確認の電話連絡は、相談すればある程度の時間指定が可能です。万が一、勤務先へ電話があっても自分で対応すれば周囲に怪しまれることはありません。自分で対応できる日時を指定することで、在籍確認だとバレるリスクを回避できます。

申込み後、すぐにオペレーターへ連絡し、在籍確認の時間帯を指定できないか相談してみましょう。先ほども説明した通り、審査時間が短いカードローンもあるため、なるべく早く電話することが重要です。

④周囲にクレジットカードの在籍確認があると伝えておく

在籍確認が行われるのは、カードローン利用時だけではありません。クレジットカードの作成や銀行口座の開設時にも、在籍確認は実施されます。

そのため、カードローンの利用がバレてしまうのを回避するために、クレジットカード会社から連絡があると言っておくのも手です。先に周囲に伝えておけば、変に勘繰られることもないでしょう。

⑤金融機関名ではなく個人名で電話をもらえるようお願いする

カードローンの利用を知られたくないのなら、在籍確認の電話では個人名で連絡をもらえるよう相談してください。金融機関名で電話があれば、カードローンの利用が周囲にバレる可能性は高まります。特に、消費者金融からの連絡は、滞納や延滞を疑われかねません。

近年はプライバシーに配慮し在籍確認を行う金融機関が増えてきていますが、念のため確認しておくことをおすすめします。

在籍確認の電話が原則なしのカードローン6選比較一覧表

在籍確認の電話連絡が職場へかかってきても、周囲にカードローンの利用がバレるとは限りません。しかし、バレるリスクは最小限にしておきたいもの。在籍確認の電話がないに越したことはないでしょう。

そこでおすすめなのは、在籍確認の電話が原則ないカードローンを選ぶことです。近年は利用者の意向を考慮して、原則在籍確認は行わないとするカードローンが増えてきました。中でもおすすめのカードローンは、以下の通りです。

それぞれのカードローンについて、比較しやすいよう項目ごとに表にまとめたので参考にしてください。

| 消費者金融名 |  SMBCモビット |  アコム |  アイフル |  レイク | |

| 金利 | 3.0%~18.0% | 4.5%~17.8% | 3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% |

| 利用可能限度額 | 800万円 | 500万円 | 800万円 | 800万円※2 | 500万円 |

| 利用対象者 | 堅実な生計を営み、かつ収入と 不調和な債務をお持ちでない方で、 基準をみたす方 | 年齢18~74歳のご本人に安定した収入のある方(高校生および定時制高校生、高等専門学校生を除く) ・18歳および19歳の方は収入証明書類のご提出が必須となります。 ・収入が年金のみの方はお申込いただけません | 20歳以上の安定した収入と 返済能力を有する方で、アコムの基準を満たす方 | 満20歳以上69歳までの定期的な収入と返済能力を有する方で、基準を満たす方 | 満20歳~70歳(国内居住の方、日本の永住権を取得されている方) |

| 申し込み方法 | Web,電話,来店 | Web,電話,来店 | Web,電話,来店,郵送 | Web,アプリ,電話,来店 | Web,電話,来店 |

| 審査可能時間 | 9:00~21:00 | 9:00~21:00 | 9:00~21:00 | 非公開 | 8:10~21:50(Web申し込み) |

| 最短審査時間 | 10秒簡易審査 | 最短3分※4 | 最短20分※1 | 最短20分※3 | 25分 |

| 借入方法 | ATM,振り込み | ATM,振り込み,電話,来店 | ATM,振り込み | ATM,振り込み | ATM,振り込み |

| 返済方法 | 口座振替,振り込,ATM,Tポイント | 口座振替,振り込み, ATM,来店 | 口座振替,振り込み,ATM | 口座振替,振り込み,アプリ,ATM | 口座振替,振り込み,Web,ATM |

| 返済回数・期間 | 最長60回(5年) ※ただし、返済能力その他の事情にかんがみ、 合理的な理由があるとSMBCモビットが認めた 場合には、最長106回(8年10ヶ月) | 最終借入後原則最長6年9ヶ月・1~80回 | 最大100回 最長9年7ヵ月 | 最大151回 最長14年6ヶ月 | 最大60回 最長5年 |

| 遅延した際の年率 | 20.0% | 20.0% | 20.00% | 20.0% | 20.0% |

| 口座開設の 要・不要 | 不要 | 不要 | 不要 | 不要 | 不要 |

| お得な情報 | Tポイントが貯まる・使える | レディースキャッシング | 初めての申し込みなら 30日間利息0円 | ファーストプレミアムカードローン | 最大180日間利息0円 |

| 公式サイト | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る |

在籍確認の電話が原則なしのおすすめカードローン6選

在籍確認は、カードローン申込み者の返済能力を判断する上で重要な審査項目の1つです。貸金業法でも貸付時に申込み者の返済能力について、調査が義務付けられています。

しかし、利用者としては、できることなら在籍確認は避けたいものです。そんな申込み者の意向を考慮し、原則電話連絡なしでも利用できるカードローンが増えています。在籍確認の電話連絡なしで借入れしたいなら、以下の6つのカードローンを検討してみましょう。

1位:SMBCモビット|申込みから借入れまでWEBで完結!

| 金利(実質年率) | 3.0~18.0% |

| 借入/返済手数料 | 三井住友銀行のATMなら手数料無料 |

| 利用可能限度額 | 800万 |

| 利用対象者 | 年齢満20歳〜74歳の安定した定期収入のある方(当社基準を満たす方) アルバイト、派遣社員、パート、自営業の方も利用可能 収入が年金のみの方はお申込いただけません。 |

| 申し込み方法 | Web・ローン契約機・電話 |

| 審査可能時間 | 9時〜21時 |

| 最短審査時間 | 30分 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 借入方法 | 振込キャッシング・提携ATM・スマホATM取引 |

| 返済方法 | 口座振替・ATM返済・振込返済・インターネット返済ならびにポイント返済 |

| 返済回数・期間 | 最長60回(5年)ただし、返済能力その他の事情にかんがみ、 合理的な理由があると当社が認めた場合には、最長106回(8年10ヶ月) |

| 遅延した際の年率 (遅延損害金) | 20% |

| 口座開設の要・不要 | 不要 |

| お得な情報 | 利息分の返済でTポイント付与 |

SMBCモビットは、三井住友カードが提供するカードローンです。申込みは24時間365日いつでも可能で、10秒簡易審査を利用すればすぐに結果も確認できます。スマホATM取引が可能で、ローンカードを持ち歩く必要もありません。

さらに、振込融資なら24時間受けられます。返済でTポイントも貯まるお得さが魅力の1つ。返済した利息の200円につき1ポイントが貯まるので、返済するほどポイントを貯められます。

三井住友銀行・三菱UFJ銀行・ゆうちょ銀行、みずほ銀行のいずれかの口座を持っていれば利用までネット完結が可能。原則電話での連絡連絡なしで在籍確認OK・もちろん郵送物も一切届かないので、誰にも利用がバレる心配はありません。即日融資も可能なので、ぜひこちらから申込みましょう。

\ 10秒で簡易審査結果がわかる! /

2位:プロミス|初回利用から30日間無利息に!

※お申込み時間や審査によりご希望に添えない場合がございます。

| 金利(実質年率) | 4.5~17.8% |

| 利用可能限度額 | 500万円 |

| 利用対象者 | 年齢18~74歳のご本人に安定した収入のある方(高校生および定時制高校生、高等専門学校生を除く) ・18歳および19歳の方は収入証明書類のご提出が必須となります。 ・収入が年金のみの方はお申込いただけません。 |

| 申し込み方法 | Web・アプリ・来店・電話 |

| 審査可能時間 | 9:00~21:00 |

| 最短審査時間 | 最短3分※ |

| 借入方法 | インターネット振込・スマホATM・コンビニ・提携ATM・プロミスATM・プロミスコール(電話) |

| 返済方法 | インターネット返済・口座振替・スマホATM・コンビニ・提携ATM・プロミスATM・銀行振込 |

| 返済回数・期間 | 最終借入後原則最長6年9ヶ月(1~80回) |

| 遅延した際の年率 (遅延損害金) | 20.0%(実質年率) |

| 口座開設の要・不要 | 不要 |

| 担保 | 不要 |

| お得な情報 | 初めての方に30日間無利息サービス |

大手金融グループSMBCコンシューマーファイナンス傘下の消費者金融であるプロミス。安心で便利、早いをモットーに満足度が高いカードローンを提供しています。申込みは24時間365日いつでも可能で、Web完結で契約すれば、無人契約機へ行く必要もありません。最短3分で融資を受けられるため、急いでいる人にもぴったりです。

メールアドレス登録とWeb明細利用の登録で、初回ご利用翌日から30日間利息ゼロになるサービスを実施中。無利息期間は利用日翌日からなので、すぐに借りる予定がなくても安心です。さらに、今なら初めての契約で10,000円相当のVポイントがもらえるので、ぜひこちらから申込んでください。

\ 30日間の無利息期間あり! /

3位:アコム|3秒で借入れ可能かスピード診断!

| 金利(実質年率) | 3.00%~18.00% |

| 利用可能限度額 | 800万円 |

| 利用対象者 | 20歳以上の安定した収入と返済能力を有する方で、アコムの基準を満たす方 |

| 申し込み方法 | Web、店舗、電話、郵送 |

| 審査可能時間 | 9時~21時 |

| 最短審査時間 | 最短20分※1 |

| 借入方法 | Web、スマホアプリ、電話、全国のアコムATM、コンビニ、金融機関ATM |

| 返済方法 | Web、アコムATM、提携ATM、振込、口座振替 |

| 返済回数・期間 | 最終借入日から最長9年7ヵ月・1回~100回 |

| 遅延した際の年率 (遅延損害金) | 20% |

| 口座開設の要・不要 | 不要 |

| 担保 | 不要 |

| お得な情報 | 初めて利用する人に30日間無利息サービス |

日本全国に拠点を構えるアコムは、「はじめてのアコム」というフレーズでもお馴染みの消費者金融です。三菱UFJフィナンシャルグループの銀行傘下のため、初めてでも安心して利用できます。

カードローンだけでなく、クレジットカードやおまとめローン・ビジネスローンなど商品ラインナップの豊富さが特徴の1つ。年齢や年収・他社借入れ状況の3項目を入力するだけの3秒診断で、すぐに借入れ可能か分かる点も嬉しいポイントです。

原則、電話による在籍はなく、必要な場合も同意を得ないまま連絡がはいることはありません。初めて利用の場合は、契約から30日間金利0円で借入れができるので、ぜひこちらから審査申込みに進んでください。

\最短20分審査で書類手続き不要!/

4位:アイフル|最短20分※2で融資可能!

| 金利(実質年率) | 3.0~18.0% |

| 利用可能限度額 | 800万円※1 |

| 利用対象者 | 満20歳以上69歳までの定期的な収入と返済能力を有する方で、アイフルの基準を満たす方 |

| 申し込み方法 | Web・アプリ・電話・無人店舗 |

| 審査可能時間 | 非公開 |

| 最短審査時間 | 最短18分※2 |

| 借入方法 | 振込・スマホアプリ・提携先ATM |

| 返済方法 | 振込・提携ATM・コンビニ・口座振替 |

| 返済回数・期間 | 1回の支払いにつき35日以内または毎月約定日払い、借入直後最長14年6ヶ月(1~151回) |

| 遅延した際の年率 (遅延損害金) | 20.0% |

| 口座開設の要・不要 | 不要 |

| お得な情報 | 初めての方に最大30日間利息0円サービス |

※2お申込の状況によってはご希望にそえない場合がございます

アイフルは、Web上で手続きを完結できる手軽さと、スピーディな対応で融資が可能なカードローンです。申込みから借入れまで3ステップで完了するため、初めての利用でも手続きに戸惑いは感じません。審査は最短20分※で完了するため、すぐに借入れしたい人にもぴったり。(※お申込の状況によってはご希望にそえない場合がございます。)

利用限度額を50万以下に設定し、他社を含めた借入総額が100万円以下なら収入証明書の提出も原則不要です。口座振込での借入れなら24時間いつでも対応可能※で、振込回数の制限もありません。自分のタイミングで借入れできるので、自由度も高いでしょう。(※受付時間によっては、振り込みが翌営業日となる場合があります。)

初回契約に限り、契約後30日間は無利息で利用できるためぜひ活用しましょう。アイフルへの申込みは、こちらから可能です。

\ 申し込み時に原則在籍確認なし/

5位:レイク|WEB申込みなら無利息期間が60日間に!

| 金利(実質年率) | 4.5%~18.0% |

| 利用可能限度額 | 500万円 |

| 利用対象者 | 満20歳~70歳(国内居住の方、日本の永住権を取得されている方) |

| 申し込み方法 | Web・電話・来店 |

| 審査可能時間 | 8:10~21:50(Web申し込み) |

| 最短審査時間 | 25分 |

| 借入方法 | ATM,振り込み |

| 返済方法 | 口座振替,振り込み,Web,ATM |

| 返済回数・期間 | 最大60回・最長5年 |

| 遅延した際の年率 (遅延損害金) | 20.0% |

| 口座開設の要・不要 | 不要 |

| 担保 | 不要 |

| お得な情報 | 最大180日間利息0円 |

個性的なCMで人気の高いレイクは、カードローン利用初めての人におすすめの消費者金融です。4つの質問に答えるだけで、申込み前に借入れが可能かを診断できるので利用しやすいのがポイント。申込み後は最短15秒で審査結果が表示されるため、急いでいる人にも利用しやすいのが魅力です。

郵送物送付や電話の有無については契約時に選択できるため、家族に借入れがバレる心配もありません。在籍確認も原則実施せず、必要な場合はプライバシーに配慮してもらえるため安心です。

初回契約なら翌日から60日間の無利息特典か、借入額のうち5万円まで180日間利息0円を選べます。お得な利息でカードローンを利用したい人は、ぜひこちらから申込みましょう。

初めての利用なら60日間無利息!

6位:セブン銀行ローンサービス|原則電話による在籍確認なし!

出典:セブン銀行ローンサービス

| 金利(実質年率) | 12.0%~15.0% |

| 利用可能限度額 | 300万円 |

| 利用対象者 | セブン銀行口座を持っている方、20歳以上70歳未満の方 |

| 申し込み方法 | アプリ・Web |

| 審査可能時間 | 不明 |

| 最短審査時間 | 翌営業日 |

| 借入方法 | セブン銀行ATM、ダイレクトバンキング |

| 返済方法 | 口座引落、セブン銀行ATM、口座振替、 ダイレクトバンキング |

| 返済回数・期間 | 不明 |

| 遅延した際の年率 | なし |

| 口座開設の要・不要 | 必要 |

| お得な情報 | なし |

メガバンクの設置台数を大きく超え、全都道府県に25,000台以上のATMを設置しているセブン銀行。24時間営業のコンビニに設置されているため、利便性が高いと評価され利用者が増えています。

そんなセブン銀行が展開するセブン銀行ローンサービスは、申込みから借入れまでスマホで完結できるカードローンです。原則24時間365日いつでも何度でも借入れ可能で、手数料は一切かかりません。銀行のカードローンとしては珍しく、電話連絡による在籍確認は行わないと謳っています。

口座用キャッシュカード・デビットカード・カードローンを1枚のカードにまとめられるのも特徴の1つ。スマホATM取引を利用すれば、カードレスで借入や返済も可能です。アプリまたはWEBで完結できる申込みは、こちらから行ってください。

カードが届く前にキャッシングできる

カードローン以外に在籍確認なしでお金を借りる4つの方法

カードローンの申込みは、原則として在籍確認が必要です。絶対に在籍確認を実施しないと明言しているカードローンは、今現在ありません。審査の状況によっては、どんなカードローンでも電話による在籍確認を行う場合があります。

どうして在籍確認を回避したいのであれば、カードローン以外でお金を借りることを検討してみてはいかがでしょうか。在籍確認なしでお金を借りるには、以下の4つの方法が考えられます。

それぞれの方法について、詳しく見ていきましょう。

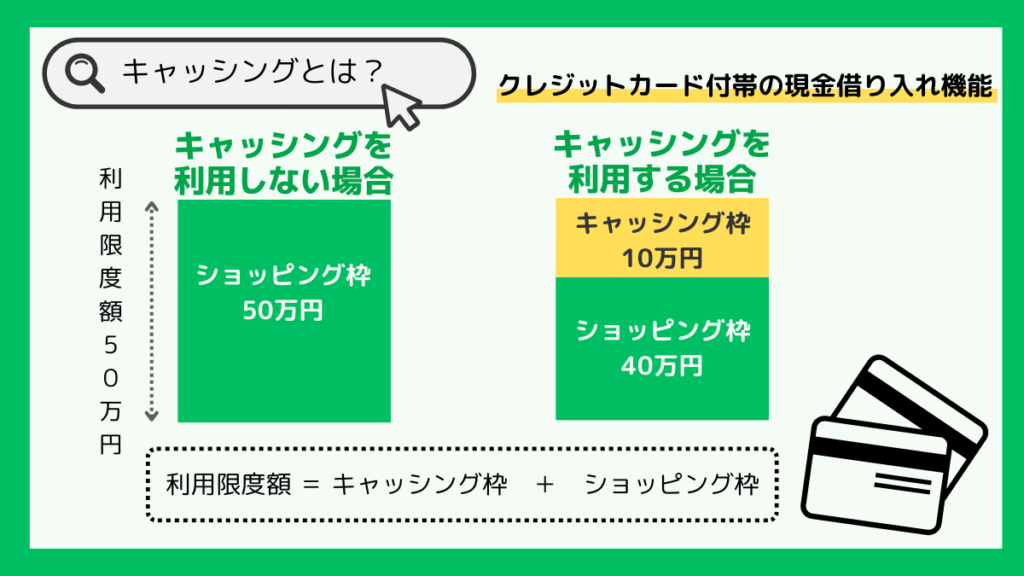

①手持ちのクレジットカードのキャッシング枠でお金を借りる

キャッシュレス化が進み、日頃からクレジットカードを利用している人も多いのではないでしょうか。実は、多くのクレジットカードには、ショッピング利用枠とキャッシング利用枠が設けられています。

キャッシング利用枠内があれば、クレジットカードを使って現金を借入れたり、口座へ現金を振り込んだりできます。借入れは全国の銀行やコンビニのATMなどから行え、返済も引き落としや振込などとても簡単です。

ただし、持っているクレジットカードにキャッシング機能がついていない場合は審査があり、在籍確認が必要な可能性があります。まずは、キャッシング機能があるか確認してみましょう。

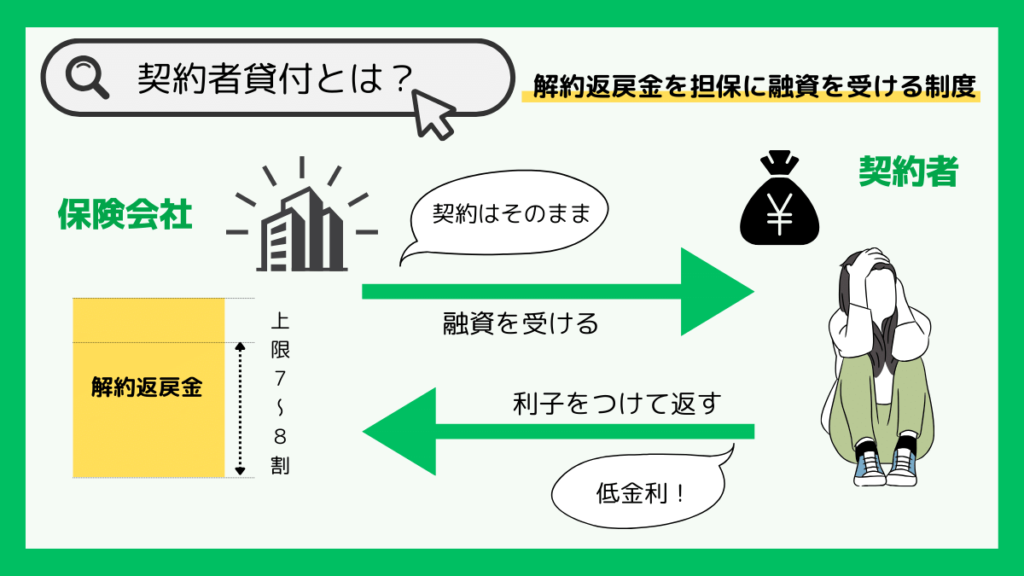

②生命保険の契約者貸付でお金を借りる

まとまったお金が必要となったとき、保険を解約すれば解約返戻金を受け取れることがあります。しかし、解約すれば保障もなくなってしまうため簡単には決められません。そこで、解約ではなく契約者貸付制度を利用すれば、保障を継続しつつお金が借りられます。

ご契約者貸付

「契約者貸付」とは、資金が必要なときなどに、解約返還金の一定範囲内で貸付する制度です。なお、貸付金には会社所定の利息がかかります。契約者貸付を利用される場合のお手続きをご案内します。

ご契約内容によってはお取り扱いできない場合がございます。

引用元:第一生命「ご契約者貸付」

契約者貸付制度とは解約返戻金を担保として保険会社から借入れできる制度のことで、金融機関よりも低い金利で借入れが可能です。ただし、契約者貸付制度が利用できるのは、終身保険や養老保険などの解約返戻金がある保険に限られるので注意してください。

③小規模企業共済の貸付制度でお金を借りる

事業の資金繰りでお金が必要な場合は、小規模企業共済の貸付制度の利用を検討してみましょう。小規模企業共済の貸付制度は自分が毎月支払ってきた掛金からお金を借りる仕組みで、最大2,000万円まで借入れできます。借入れ期間や返済方法・利率は以下の通りです。

2.借入期間

借入金額に応じて、以下の借入期間より選択できます。100万円以下 : 6か月、12か月

105万円~300万円 : 6か月、12か月、24か月

305万円~500万円 : 6か月、12か月、24か月、36か月

505万円以上 : 6か月、12か月、24か月、36か月、60か月3.借入金の返済方法

借入期間が6か月または12か月の場合 : 期限一括償還

借入期間が24か月、36か月、60か月の場合 : 6か月ごとの元金均等割賦償還「元金均等割賦償還」とは、返済金額のうち、元金だけが均等になるように返済する方法です。返済が進み元金が減るにつれて支払う利子も少なくなります。

4.利率

引用元:中小機構「小規模企業共済」

年1.5%

小規模企業共済を解約しなくても利用できるのが特徴で、加入年数が長い人ほど借入限度額が高くなります。事業資金であれば、使途は限定されません。高額なお金を即日中に借りられるため、事業資金としての借入れならカードローンより最適です。

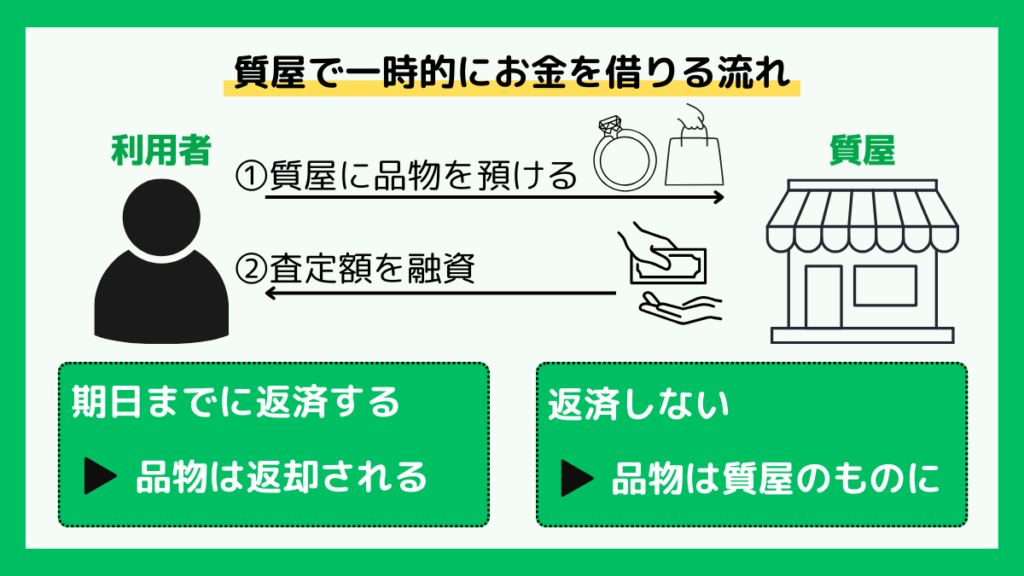

④質屋に物品を預けてお金を借りる

電話連絡どころか審査すら必要ない質屋を利用した方法なら、安定した収入がなくてもお金が借りられます。方法はいたってシンプルで、手持ちの物品を質入れをすれば、その査定額内から借入れが可能です。

大黒屋の「質」はお品物と現住所記載の身分証があれば、それだけで即日現金をお渡しできますのでお手続きはとても簡単です。カードローンやキャッシングのような信用調査や審査、督促等も一切ありません。高価なお品物(500万や1000万円以上)でもすぐにその場で査定、即日現金をご用意させていただきます。

引用元:大黒屋「大黒屋の質のポイント」

借入限度額は査定額の7〜8割、身分証の提出のみで収入証明書などの書類も必要ありません。買取とは異なり、返済すれば預けた物品が手元に返ってくるため愛着のあるものでも安心です。電子機器やアクセサリー・ブランド品など幅広い分野から質入れができます。ぜひ一度預けられるものがないか探してみてください。

まとめ:在籍確認の電話なしのカードローンでお金を借りよう

どんなに堅実に生活していても、突発的な理由から急遽お金が必要となることはあり得ます。そんなとき強い味方となってくれるカードローンですが、できれば利用していることは隠しておきたいもの。

しかし、カードローンの審査では返済能力の有無を判断するため、在籍確認が行われるケースがほとんどです。職場へ電話されると周りの人にカードローンの利用がバレてしまうのではと不安に感じる人も多いでしょう。

そんな人は、原則在籍確認の電話連絡なしで利用できるカードローンへの申込みがおすすめです。大手金融グループSMBCコンシューマーファイナンス傘下のプロミスなら、安心で便利にカードローンを利用できます。

利用翌日から無利息期間がスタートするので、まずはこちらから申込んでいつでも借入れできるようにしてください。

\ 30日間の無利息期間あり! /