就職内定者はカードローンを利用できるのでしょうか?

実際のところ、カードローンの基本的な利用条件として、長期的な安定収入がある・半年以上勤続しているなどの要件を設けているカード会社が多いのが現状です。

とはいえ、就職内定者向けのカードローンや、アルバイトをしていれば利用できるカードローンなど、利用する方法はいくらでもあるのも事実。

そこで本記事では、就職内定者が利用しやすいカードローン9選とカードローン以外のお金を借りる方法をご紹介します。

また、カードローンの基本的な利用条件や注意点もご紹介しますので、記事の内容を参考に、賢く安全にカードローンを利用してください。

なお、就職内定者に最もおすすめのカードローンはプロミスです。最短3分※で融資が受けられるので、こちらをタップして申し込んでください。※お申込み時間や審査によりご希望に添えない場合がございます。

\ 30日間の無利息期間あり! /

【最短即日】おすすめのキャッシングサービス

就職内定者におすすめのカードローン9選

| カードローン名 | プロミス |  アイフル |  セントラル |  みずほ銀行カードローン |  三井住友銀行カードローン |  楽天銀行スーパーローン |  静岡ろうきん「就職内定者ローン」 静岡ろうきん「就職内定者ローン」 |  長野ろうきん「就職内定者ローン」 長野ろうきん「就職内定者ローン」 | |

| 利用可能限度額 | 500万円 | 800万円※1 | 300万円 | 10万〜800万円 | 10万円〜800万円 | 最大800万円 | 100万円 | 100万円 | 100万円 |

| 申し込み対象者 | ・18歳以上74歳以下 ・安定した収入のある人 ※主婦・学生でもアルバイト・パートなど安定した収入のある場合はOK | ・満20歳以上69歳までの人 ・定期的な収入がある人 | ・20歳以上 ・定期的な収入と返済能力を有する人 | ・満20歳以上満66歳未満 ・安定かつ継続した収入の見込める人 ・保証会社の保証を受けられる人 | ・満20歳以上満69歳以下 ・原則安定したご収入のある人 ・SMBCコンシューマーファイナンス株式会社の保証を受けられる人 ※ 外国人のお客さまは永住許可を受けている方が対象となります。 | ・日本国内に居住する20歳以上62歳以下 ・毎月安定した定期収入のある人 | ・愛知、岐阜、三重県居住または内定している人 ・満20歳以上30歳未満 ・内定通知書等を提出できる人 ・SMBCファイナンスサービスの保証が受けられる人 | ・静岡県内に居住もしくは内定している人 ・満18歳以上30歳未満 ・内定通知書等を提出できる人 ・同一居住地に、原則1年以上居住している人 ・日本労信協の保証を受けられる人 | ・長野県内に居住し、かつ、長野県内にの企業から内定を受けている人 ・満18才以上満30歳未満の人 ・安定した収入がある方、もしくは安定した収入が見込める人 ・保証機関が定めた保証基準を満たしている人 |

| 金利(実質年率) | 4.5% 〜 17.8% | 3.0% 〜 18.0% | 4.8%〜18.0% | 年2.0% ~ 14.0%※3 | 1.5% ~ 14.5% | 1.9% ~ 14.5% | 4.70% | 2.5% 〜 5% | 2.5% 〜 3% |

| 申し込み方法 | Web・アプリ プロミスコール(電話) 来店 | Web スマホアプリ 電話 無人店舗 | Web 電話 メール | WEB 店舗 郵送 電話 | インターネット ローン契約機 電話 | 会員専用サイト 電話 提携ATM | 東海ろうきん窓口に来店 インターネット | 営業店窓口に申し込み ホームページから仮審査の申し込み可 | 店頭で申し込み |

| 審査時間 | 最短3分※4 | 最短18分※2 | 最短即日 | 最短当日 | 最短当日 | 最短当日 | 不明 | 不明 | 不明 |

| 返済方法 | インターネット返済 口座振替 スマホATM コンビニ・提携ATM プロミスATM | インターネット返済 口座振替 振り込み スマホアプリ(セブン銀行ATM・ローソン銀行ATM) 提携ATM | 店頭 セントラルATM 銀行振り込み セブン銀行 ATM | 口座引落 ATM みずほダイレクト | ATM SMBCダイレクト 口座引き落とし | カードローン返済方式 | 口座引き落とし ろうきんダイレクト | 口座引き落とし | 口座引き落とし |

| 公式サイト | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る |

アルバイト勤務者におすすめ!内定者向け消費者金融カードローン

就職内定者でもアルバイトをしていて一定の収入がある方なら、消費者金融のカードローンも利用しやすいです。消費者金融のカードローンは融資スピードが早いため、急いでお金を準備したい方に向いています。

下記でそれぞれの消費者金融カードローンの特徴をご紹介します。

プロミス

※お申込み時間や審査によりご希望に添えない場合がございます。

| 金利(実質年率) | 4.5~17.8% |

| 利用可能限度額 | 500万円 |

| 利用対象者 | 年齢18~74歳のご本人に安定した収入のある方(高校生および定時制高校生、高等専門学校生を除く) ・18歳および19歳の方は収入証明書類のご提出が必須となります。 ・収入が年金のみの方はお申込いただけません。 |

| 申込方法 | Web・アプリ・来店・電話 |

| 審査可能時間 | 9:00~21:00 |

| 最短審査時間 | 最短3分※ |

| 借入方法 | インターネット振込・スマホATM・コンビニ・提携ATM・プロミスATM・プロミスコール(電話) |

| 返済方法 | インターネット返済・口座振替・スマホATM・コンビニ・提携ATM・プロミスATM・銀行振込 |

| 返済回数・期間 | 最終借入後原則最長6年9ヶ月(1~80回) |

| 遅延した際の年率 (遅延損害金) | 20.0%(実質年率) |

| 口座開設の要・不要 | 不要 |

| 担保 | 不要 |

| お得な情報 | 初めての方に30日間無利息サービス |

おすすめポイント

- 他の消費者金融カードローンに比べると金利が安い

- 30日間であれば利息「0」で利用可能

- カードローンの利用でポイントが貯まってお得

「プロミス」は、SMBCグループのSMBCコンシューマーファイナンスが運営するカードローンです。

大きな特徴は、金利が他消費者金融カードローンより若干安く設定されていることと、初回利用から「30日間は利息0」の点です。

利用するたびにポイントがたまり、無利息期間などと交換が可能な点も非常に魅力的となっています。

\ 30日間の無利息期間あり! /

アイフル

| 金利(実質年率) | 3.0~18.0% |

| 利用可能限度額 | 800万円※1 |

| 利用対象者 | 満20歳以上69歳までの定期的な収入と返済能力を有する方で、アイフルの基準を満たす方 |

| 申込方法 | Web・アプリ・電話・無人店舗 |

| 審査可能時間 | 非公開 |

| 最短審査時間 | 最短18分※2 |

| 借入方法 | 振込・スマホアプリ(セブン銀行ATM・ローソン銀行ATM)・提携ATM |

| 返済方法 | 振込・提携ATM・コンビニATM(セブン銀行・ローソン銀行)・口座振替 |

| 返済回数・期間 | 1回の支払いにつき35日以内または毎月約定日払い、借入直後最長14年6ヶ月(1~151回)※3 |

| 遅延した際の年率 (遅延損害金) | 20.0% |

| 口座開設の要・不要 | 不要 |

| お得な情報 | 初めての方に最大30日間利息0円サービス |

※2お申込の状況によってはご希望にそえない場合がございます

※3500万円を12.0%(実質年率)で借入した場合

おすすめポイント

- 審査時間がスピーディですぐに利用できる

- 歴史が長いため、安心して利用できる

- 会社への在籍確認も柔軟に対応してくれる

「アイフル」は、1978年に設立された長い歴史を持つカードローン会社です。アイフルでは、審査がスピーディーで困ったときの強い味方。急いで利用したい方には便利です。

アイフルは独自のノウハウを持っているため、他のカードローンでの申し込みに失敗した経験のある方も安心して利用できます。また、在籍確認についても、相談すれば給与明細のコピーで対応してくれるなど、柔軟性が高いのも特徴です。

以上のことから、アイフルは頼りになるカードローン会社として、多くの方に利用されています。

\ 申し込み時に原則在籍確認なし/

セントラル

出典:セントラル

| 金利(実質年率) | 4.8%~18.0% |

| 利用可能限度額 | 300万円 |

| 利用対象者 | 20歳以上の定期的な収入と返済能力のある方 |

| 申込方法 | Web、自動契約機、来店、郵送、電話、コンビニ |

| 審査可能時間 | 8:00~21:00 |

| 最短審査時間 | 即日 |

| 借入方法 | ATM、振込、コンビニ |

| 返済方法 | ATM、SMBCダイレクト、口座振替 |

| 返済回数・期間 | 47回、4年 |

| 遅延した際の年率 | 20.0% |

| 口座開設の要・不要 | 不要 |

| お得な情報 | 最大30日金利0円 |

おすすめポイント

- 女性専用のキャッシングサービスがある

- 大手では難しい柔軟な審査が可能

- 無利息期間が30日間ある

「セントラル」は、1973年に黒河商事として創業し、その後の50年間を経て、キャッシング業界で確かな地位を築いてきた老舗の会社です。愛媛県松山市に本社を構え、四国・岡山・関東地域など、全国各地に店舗やATMを展開しています。

セントラルの強みの1つは、即日融資が可能なことです。ネットや自動契約機を利用すれば、中小の消費者金融の中でも即日借り入れがしやすくなっています。

また、セントラルは30日間の無利息期間を提供しており、大手消費者金融と同等のサービスを提供可能です。

さらに、セントラルには、女性の方々に安心して利用していただけるサービスである女性専用の「マイレディス」という商品があります。借入条件は通常のローンと変わりませんが、対応してくれる人がみんな女性になっているため、男性が苦手な人にピッタリです。

金利が30日間無料

比較的借りやすい銀行カードローン

就職内定者が比較的借りやすいのは、以下3つの銀行カードローンです。

内定者向け消費者金融カードローン

それぞれの銀行の概要やおすすめポイントを下記で詳しくご紹介します。

みずほ銀行カードローン

| 金利(実質年率) | 年2.0~14.0%(住宅ローン契約中の方は年1.5~13.5%) ※住宅ローンのご利用で、本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。 |

| 利用可能限度額 | 10 万円~800 万円(10 万円単位) |

| 利用対象者 | 下のすべての条件を満たす個人のお客さま※ ・ ご契約時の年齢が満 20 歳以上満 66 歳未満の方 ・ 安定かつ継続した収入の見込める方 ・ 保証会社の保証を受けられる方 ※ 外国人のお客さまは永住許可を受けている方が対象となります。 |

| 申込方法 | WEB・店舗・郵送・電話 |

| 審査可能時間 | – |

| 最短審査時間 | 最短当日 |

| 借入方法 | ATM・みずほダイレクト |

| 返済方法 | 口座引落・ATM・みずほダイレクト |

| 返済回数・期間 | – |

| 遅延した際の年率 | 19.9% |

| 口座開設の要・不要 | 要 |

| お得な情報 | 住宅ローン契約中の方は、基準金利から金利を年0.5%引き下げ |

おすすめポイント

- 24時間いつでも申し込みできるWeb完結型

- ATM手数料が無料

- 返済は提携コンビニのATMを利用できて簡単

みずほ銀行カードローンは、メガバンクであるみずほ銀行が提供する銀行カードローンです。多くの利用者から高い評価を得ており、顧客対応に対する不満はほとんどありません。安心して利用できる銀行カードローンとして知られています。

みずほ銀行カードローンの大きなメリットは、他の大手銀行と比較して比較的低金利であることと、メガバンクが取り扱っている信頼性がある点です。

安心かつお得にお金を借りたい方にとっては、みずほ銀行カードローンは理想的な選択肢と言えるでしょう。

住宅ローン契約で割引金利

三井住友銀行カードローン

出典:三井住友銀行カードローン

| 金利(実質年率) | 1.5~14.5% |

| 利用可能限度額 | 800万円 |

| 利用対象者 | お申込時満20歳以上満69歳以下で原則安定した 収入のある三井住友銀行指定の保証会社 (SMBCコンシューマーファイナンス株式会社)の 保証を受けられる者 |

| 申し込み方法 | Web、ローン契約機、電話、 窓口、SMBCダイレクト |

| 審査可能時間 | 9:00〜21:00 |

| 最短審査時間 | 翌営業日 |

| 借入方法 | ATM、提携ATM、振込 |

| 返済方法 | 振込、自動引き落とし、提携ATM、ATM |

| 返済回数・期間 | ー |

| 遅延した際の年率 | 20.0% |

| 口座開設の要・不要 | 不要 |

| お得な情報 | なし |

おすすめポイント

- 三井住友銀行の普通預金口座が不要

- 提携している全国のコンビニATMで利用できて手数料はかからない

- 返済額は毎月2,000円から選択可能

三井住友銀行カードローンは、三井住友銀行が提供するカードローンです。提携ATMが手数料無料で使え、主要コンビニやゆうちょ銀行とも提携しているため、非常に利便性が高いと言えます。

また、三井住友銀行の口座開設をしなくても申し込みが可能なのも嬉しい点です。公共料金やクレジットカードの支払い時に自動的にカードローンから借入できるため、支払い忘れをしがちな人にはぴったりでしょう。

上記のように、三井住友銀行カードローンは便利なサービスと柔軟な借入方法を提供しています。

三井住友銀行ATMが無料で使える

楽天銀行スーパーローン

引用:楽天銀行スーパーローン

| 金利(実質年率) | 1.9%~14.5% |

| 利用可能限度額 | 最大800万円 |

| 利用対象者 | 毎月安定した定期収入がある方 以下の全ての条件を満たす方 ①満年齢20歳以上62歳以下の方(※1) ②日本国内に居住している方(外国籍の方は、永住権または特別永住権をお持ちの方) ③お勤めの方で毎月安定した定期収入のある方、または、専業主婦の方 ④楽天カード株式会社または三井住友カード株式会社の保証を受けることができる方(※2) ※1 但し、パート・アルバイトの方、及び専業主婦の方は60歳以下 ※2 当行が認めた場合は不要です |

| 申込方法 | インターネット、アプリ |

| 審査可能時間 | ー |

| 最短審査時間 | 最短当日 |

| 借入方法 | 提携ATM、振込 |

| 返済方法 | ご指定口座からの自動振替 随時返済時は提携ATM、振込、インターネットが利用可能 |

| 返済回数・期間 | 回数指定なし、月1回以上(引落日は1日、12日、20日、27日から選択可能) ※27日は楽天銀行口座をお引き落とし口座にご指定いただく場合のみお選びいただけます。 |

| 遅延した際の年率 | 19.9% |

| 口座開設の要・不要 | 不要 |

| お得な情報 | 楽天会員ランクに応じて審査優遇(※一部例外あり) |

おすすめポイント

- 不定期にあるお得なキャンペーンがお得!

- 返済方法の選択肢が幅広い

- 借入・返済が手軽にしやすい

楽天銀行スーパーローンは、楽天銀行株式会社のカードローンです。ネット銀行は1,400万口座を誇り、国内最大のネット銀行となりつつあります。もとから楽天会員であれば、簡単に申し込み可能です。

楽天銀行スーパーローンは、金利が安くなるお得なキャンペーンが不定期に行われます。

また、毎月の返済は2,000円から選択できるため、個々のニーズに合わせた返済が可能です。融資スピードも最短翌日からと早く、スムーズな借入・返済が魅力とされています。

入会だけで1,000ポイントプレゼント

就職内定者におすすめのカードローン

就職内定者向けのカードローンであれば、安心してお金を借りることが可能です。

最高額は100万が上限に設定されている場合が多いですが、大手よりも半分程度の金利で融資を受けられるというメリットがあります。

下記で利用条件やそれぞれのカードローンの特徴をご紹介します。

就職内定者におすすめのカードローン

利用条件

就職内定者向けのカードローンは、基本的に以下の利用条件を設けています。

利用条件

- 特定の地域に居住または企業へ内定している人

- 18歳(20歳の場合もあり)〜30歳未満の人

- 内定通知書等を提出できる人

- 特定の保証が受けられる人

上記の基準を満たした人であれば、学生でも申し込みが可能です。また、本格的な返済は社会人になってからで良いとされている場合もあります。比較的金利も低いため、就職内定者でも利用しやすいです。

以下で、代表的な就職内定者カードローンを詳しくご紹介します。

東海ろうきん「みらいず」

| 金利(実質年率) | 4.70% |

| 利用可能限度額 | 100万円 |

| 利用対象者 | ・愛知、岐阜、三重県居住または内定している人 ・満20歳以上30歳未満・内定通知書等を提出できる人 ・SMBCファイナンスサービスの保証が受けられる人 |

| 申し込み方法 | 東海ろうきん窓口に来店、インターネット |

| 審査可能時間 | 不明 |

| 最短審査時間 | 不明 |

| 借入方法 | 東海ろうきん普通預金口座に入金 |

| 返済方法 | 口座引き落とし ろうきんダイレクト |

| 返済回数・期間 | 1年以上5年以内 |

| 遅延した際の年率 | 不明 |

| 口座開設 | 要 |

| お得な情報 | ATM利用料金は即時全額キャッシュバック |

おすすめポイント

- ATMの引き出し手数料が全額キャッシュバックされる

- インターネットで24時間いつでも申し込み可能

- 愛知、岐阜、三重県内に居住・内定していれば、学生でも利用可能

手数料実質0円

静岡ろうきん「就職内定者ローン」

| 金利(実質年率) | 2.5% 〜 5% |

| 利用可能限度額 | 100万円 |

| 利用対象者 | ・静岡県内に居住もしくは内定している人 ・満18歳以上30歳未満 ・内定通知書等を提出できる人 ・同一居住地に、原則1年以上居住している人 ・日本労信協の保証を受けられる人 |

| 申し込み方法 | 営業店窓口に申し込み ホームページから仮審査の申し込み可 |

| 審査可能時間 | 不明 |

| 最短審査時間 | 不明 |

| 借入方法 | 振込、ATM |

| 返済方法 | 口座引き落とし |

| 返済回数・期間 | 10年以内 |

| 遅延した際の年率 | 14.5% |

| 口座開設 | 要 |

| お得な情報 | 他行自動機利用手数料キャッシュバックサービス |

おすすめポイント

- 最低金利が2.5%で良心的

- 土日祝日でもATM引き出し手数料が無料

- スマホ決済サービスが利用できる

最低金利が2.5%

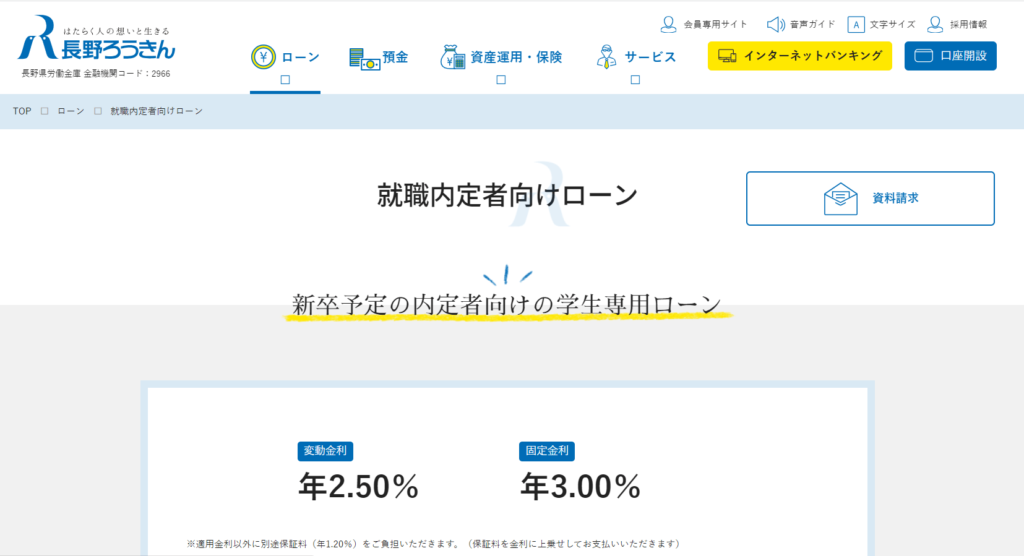

長野ろうきん「就職内定者ローン」

| 金利(実質年率) | 2.5% 〜 3% |

| 利用可能限度額 | 100万円 |

| 利用対象者 | ・長野県内に居住し、かつ、長野県内にの企業から内定を受けている人 ・満18才以上満30歳未満の人 ・安定した収入がある方、もしくは安定した収入が見込める人 ・保証機関が定めた保証基準を満たしている人 |

| 申し込み方法 | 店頭で申し込み |

| 審査可能時間 | 不明 |

| 最短審査時間 | 不明 |

| 借入方法 | 振込、ATM |

| 返済方法 | 口座引き落とし |

| 返済回数・期間 | 6か月以上10年以内 |

| 遅延した際の年率 | 不明 |

| 口座開設 | 要 |

| お得な情報 | 最長6ヶ月元金返済の据え置き(初任給を得るまでの期間に限る) |

おすすめポイント

- 長野県内に居住していなくても、Uターン就職内定者であれば対象になる

- 返済は初任給が出てから本格的に始めればOK

- 卒業旅行資金や新生活に向けた準備金など、使い道を自由に選択可能

返済は初任給が出てからでOK

カードローンの基本的な利用条件

そもそもカードローンの基本的な利用条件にはどんなものがあるのでしょうか。主な条件は以下の3つです。

カードローンの基本的な利用条件

下記で詳しく説明します。

長期的な安定収入がある

カードローンを利用する際には、安定した長期的な収入が必要不可欠です。カードローンは借りたお金を確実に返済する必要があるため、「収入が安定していて、返済能力が確保されている人」が申し込みの前提条件となります。

長期的な収入の安定性があることで、返済計画を立てやすくなり、負担なく返済することが可能と判断されるでしょう。

以上のように、安定した収入があることは、カードローンを利用する上で不可欠な条件であり、返済能力を示すための重要な要素となっています。

半年以上勤続している

カードローンを申し込む際には、勤続年数も重要な要素となります。

半年以上の勤続年数は必須ではありませんが、短期間の勤続年数では「返済が困難になる可能性がある」と判断されることがあり、審査に不利になるからです。

したがって、カードローンの申し込みを検討する際には、少なくとも半年以上の安定した勤続年数を積み上げることが望ましいと言えます。

総量規制内のキャッシング利用である

カードローンを利用する際には、貸金業者に適用される「総量規制」という法律が関係します。総量規制は、貸金業者が利用者に対して年収の3分の1を超える貸付を制限します。

例えば、年収が300万円の方の場合、利用可能な限度額は総量規制内の100万円です。収入がない場合(つまり収入が0円の方)は、貸金業法に基づくカードローンでは借り入れができません。

したがって、カードローンを利用する際には総量規制の制限内でのキャッシング利用であることを確認し、借り手としての責任を持って利用することが重要です。

無収入でもカードローンは利用できる?

無収入の状態であっても、将来的に安定した収入が見込める会社に就職内定している場合、一部の銀行ではお金を借りられる可能性があります。ただし、無職の状態では限度額が低く設定されるため、希望する金額を借りるのは難しいかもしれません。

また、銀行の審査や保証会社によって、内定者としての「安定した収入」の判断が異なるため、具体的な条件が違ってくる場合も考えられます。入社後の雇用形態や勤務先も審査に影響を与えるでしょう。

アルバイトをしていれば、無職の状態よりも借りやすいのは確かです。

就職内定者がカードローンに申し込む際の5つの注意点

就職内定者がカードローンに申し込む際の注意点は以下の5つです。

就職内定者がカードローンに申し込む際の注意点

それぞれの注意点を詳しく解説します。

職場への在籍確認に注意

特に就職内定者の方は、カードローンを申し込む際の職場への在籍確認に注意しましょう。

在籍確認とはカードローン審査の一環で、申し込み者が本当に勤務先に在籍しているかを電話で確認するものです。

就職内定者の場合、まだ職場で働いている訳ではないため、勤務先から「まだ働いていないのになぜ在籍確認の電話が来るのか?」と不審がられてしまう可能性があります。

したがって、就職内定者がカードローンに申し込む際は、以下の5つの点に留意しましょう。

- 事前に内定者であることを伝える

- 在籍確認の電話を避ける

- 在籍確認が必須の場合は内定先に連絡する

- 雇用契約書や内定通知書の提示する

- カードローン会社と丁寧なコミュニケーションをとる

上記の注意点を守り、スムーズな審査と円滑な手続きを行ってください。

内定通知書が必要な場合も

銀行カードローンの申し込み時に、就職内定者であることをカードローン会社に伝えても、その真偽を確かめることはできません。

そのため、就職内定者が銀行カードローン契約をする際には、本人確認書類に加えて、採用に関する書類である「採用通知書」や「内定通知書」などが必要となる場合が多いです。

また、内定先での雇用形態が「アルバイト」の場合は、審査に通りにくい傾向があります。アルバイトの雇用形態はステータスが低く見られてしまうからです。一方、正社員への雇用が決定している場合は、カードローン審査に通りやすい傾向があります。

以上の注意点を踏まえ、就職内定者がカードローンに申し込む際には、必要な書類を提出し、審査の円滑な進行を図りましょう。

大きな額が借りにくい

就職内定者は「見込み年収」しかないため、大きな額の借入は難しい傾向にあります。

就職後に年収300万円を得られる見込みがあっても、まだ勤務していないという理由で、仕事を辞めてしまったり収入が途絶える可能性が高いと判断されるからです。

したがって、ほとんどのカードローンでは、貸し倒れリスクを避けるために、高額な融資が制限されています。内定者の借入限度額は、最高でも30万円程度と考えておくべきです。

上記の注意点を念頭に置きながら、借入額の制限に注意し、適切な金額で借り入れを行いましょう。

入社後の雇用形態が影響する

カードローンの審査において、就職後の勤務先や雇用形態は大きな影響を与えます。

雇用形態は、「正社員」という定期的な安定収入が得られることが望ましいです。契約社員や派遣社員の場合、契約が終了した後に返済が滞る可能性があるため、審査がより慎重になる傾向があります。

また、勤務先は、公的機関や大手上場企業など場合は、貸付側に良いイメージを与えるでしょう。一方で、小規模な会社では倒産や経営不振のリスクが高く、解雇の可能性も考慮されるため、審査においてマイナスの要素となることもあります。

就職内定者でカードローンを申し込みたい場合は、入社後に安定した収入が見込める雇用形態を選ぶのがおすすめです。

アルバイトを入社直前までまで続ける必要がある

総量規制の対象となる貸金業者では「収入0」の状態では借入が難しくなるため、入社前までアルバイトを継続する必要が出てくる可能性があります。

アルバイトの勤続年数が1年以上であり、金融事故や他社借入の問題がない場合は、審査に有利となるでしょう。ただし、借入限度額は収入に応じて決まるため、希望通りにならない可能性もあります。

就職内定者がカードローンに申し込む際には、入社前までアルバイトを続ける必要がある場合も多いことを覚えておきましょう。

就職内定者が入社前にカードローンを利用するコツ

就職内定者が入社前にカードローンを利用するコツは以下の通りです。

入社前にカードローンを利用するコツ

コツをしっかり把握して、必要なお金を円滑に確保しましょう。

条件が緩い銀行カードローンを利用する

就職内定者でも、一部の銀行ではカードローンの審査を通過でき、融資を受けられます。しかし、全ての銀行が対応しているわけではありません。

また、入社前の状態では一般的に無職となり、借入限度額も数万円から30万円程度と低くなります。あなたが望む金額を借り入れることは難しいかもしれませんが、試しに申し込んでみる価値はあるでしょう。

それぞれの銀行では、カードローンを利用する条件として、年齢制限に加えて「安定した収入」や「安定した定期収入」を求めていることが一般的です。

就職内定者であっても入社前の状況では、「安定した収入が継続的にある」と判断されるかどうかは、選んだ銀行や保証会社の審査によります。利用を検討している場合は、試しに申し込んでみると良いでしょう。

就職内定者向けのカードローンを利用する

一部の信用金庫やろうきんなどでは、学生がお金を借りるための「就職内定者向けローン」が用意されています。

卒業旅行のお金・新生活の準備費など、自由な使途で資金を得ることが可能です。入社前の内定者にとっては、初任給支給までは利息の返済のみといった特典もあります。

ただし、申し込み資格や限度額、金利などは各機関によって異なるため注意しましょう。年齢だけでなく、勤務地や居住地の制約があることが多いです。

また、公開されていない他の金融機関でも、就職内定者向けのローン商品が用意されている場合があります。まずは近くの信用金庫やろうきん、銀行などに問い合わせてみましょう。

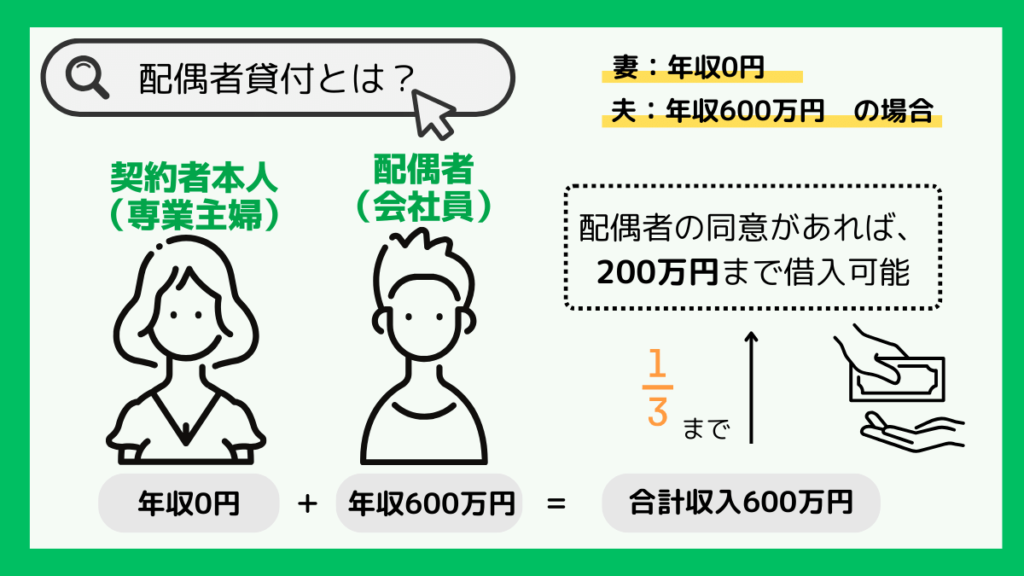

配偶者の収入を確認して借りる

銀行・消費者金融など、一部の金融機関では、配偶者貸付という制度を利用すれば、入社前の就職内定者でもお金を借りられます。

消費者金融は総量規制の影響で、就職内定者への貸付は基本的に制限されていますが、配偶者貸付は総量規制の「例外貸付」となり、お金を借りること可能です。

もし配偶者に収入がある場合には、借り入れできる可能性が十分にあります。配偶者貸付を行っている金融機関に申し込んでみましょう。

1日でも出社する

入社前の内定状態では、確実な入社が確定していないため、銀行や消費者金融でもカードローン審査落ちをしてしまう可能性が高くなります。しかし、一度でも出社すれば審査通過の可能性は大幅にあがるのです。

カードローンの審査では、勤続年数が重要な要素となりますが、入社前と比べると出社した日があるだけで審査通過の見込みが高まります。

ただし、勤続年数以外の審査項目に問題がある場合は、入社前や入社後に関わらず審査に落ちる可能性が高くなるため、注意が必要です。

カードローン以外|入社前に就職内定者がお金を借りる方法

カードローン以外にも入社前にお金を借りる方法があります。

カードローン以外でお金を借りる方法

カードローンの利用が難しい場合は上記の方法も検討しましょう。

生活福祉資金貸付制度や個人向け融資制度を利用

就職内定者が入社前にお金を借りる場合、銀行や消費者金融の審査に通過するのは難しいかもしれません。そんなときは、公的な支援制度や個人向けの融資制度の活用を検討しましょう。

生活福祉資金貸付制度は、生活困窮世帯の再建を目的とした公的支援です。金融機関よりも低金利で借りられます。ただし、利用対象者や利用方法には注意が必要です。また、市役所でお金を借りる際には即日融資はできないので、早めの手続きが必要になります。

個人向けの融資制度は銀行や信用金庫、クレジットカード会社などが提供しています。就職内定者の場合でも、収入や返済能力を総合的に判断してもらえるため、お金を借りられる可能性があがります。

以上のように、カードローン以外のお金を借りる方法として、生活福祉資金貸付制度や個人向けの融資制度を活用してみてがいかがでしょうか。

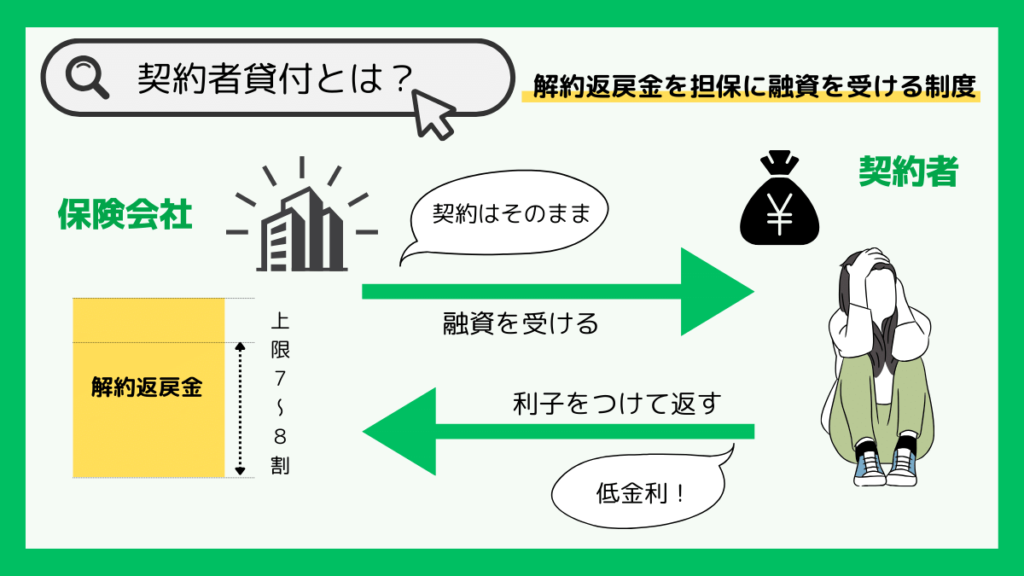

生命保険の契約者貸付を利用

生命保険に入っている場合は、生命保険の契約者貸付制度の活用も検討できます。

契約者貸付制度とは、既に生命保険に加入している人が解約払戻金を担保にお金を借りる方法であり、審査なしで利用可能です。返済も契約期間内に柔軟に行えます。

また、銀行のカードローンと比較すると、契約者貸付制度は低金利での借り入れが可能です。生命保険に加入している就職内定者は、生命保険の契約者貸付の活用を検討してみましょう。

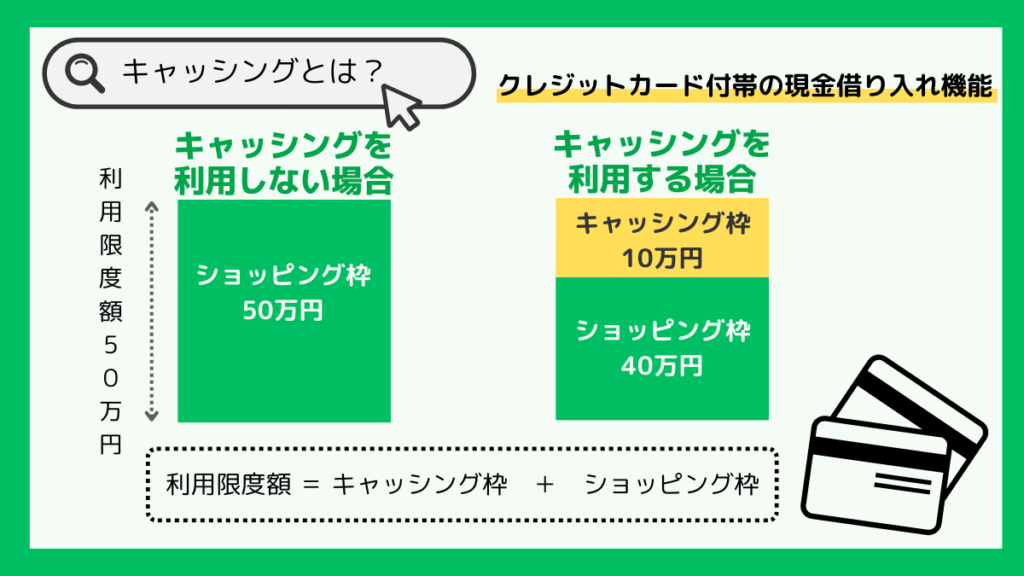

クレジットカードのキャッシング枠を利用

入社前の就職内定者がお金を借りる方法として、既に持っているクレジットカードのキャッシング枠を活用する方法もあります。

まずは、自分のクレジットカードの明細や契約内容を確認し、キャッシング枠が設定されているかどうか・いくらまで借りられるのかを確認しましょう。

ただし、クレジットカードの利用状況によってはキャッシング枠が使えない場合もあるため、日頃から使い過ぎには注意が必要です。利用する際には返済計画をしっかり立て、利息の負担を最小限に抑えるように心がけましょう。

定期預金の自動貸付を利用

既に持っている定期預金や財形貯蓄を活用する自動貸付も、就職内定者がお金を借りる手段の1つです。

通常、預金を解約せずにお金を借りることは難しいですが、預金担保貸付では定期預金や財形貯蓄を担保として利用できます。つまり、定期預金を解約することなく一時的に資金を手に入れられるというわけです。

預金担保貸付はカードローンと異なり、自分の口座の通帳からお金を借ります。カードローンに抵抗がある方にとっては、身近で簡単な方法と言えるでしょう。ただし、預金担保貸付を利用する場合も返済計画を立て、利息の負担を最小限に抑えるように心がけましょう。

また、自動貸付の具体的な条件や手続きについては、各金融機関に問い合わせる必要もあります。

まとめ

就職内定者が入社前にお金を借りる方法は、カードローンに始まりさまざまな選択肢があることが分かりました。

それぞれの方法の特徴やメリット・デメリットを理解し、あなたに一番合う方法を見つけてください。

記事のポイント

- 就職内定者でもカードローンの利用は可能であるが、一定の条件がある

- 就職内定者は「就職内定者向けカードローン」利用しやすいが、地域に縛られる

- アルバイトの継続・入社後の雇用形態・配偶者の収入などが審査に影響する

- 公的制度の貸付制度もあり、生活困窮時の資金調達に活用できる

お金を借りる方法はいくらでもありますが、どの方法を使うにしても、返済計画の立案や利息の確認など、慎重な判断を怠らないように気をつけましょう。

プロミスなら、はじめての契約で30日間利息0円と、お得に借り入れできます。こちらをタップして申し込んでください。

\ 30日間の無利息期間あり! /