「月末の支払いが厳しい…」

「シングルマザーだからお金を借りかられるか不安…」

とお悩みではありませんか?

確かに母子家庭・シングルマザーだと、消費者金融やカードローンの審査を通過できない印象がありますよね。

しかしシングルマザーやパートでも、毎月一定以上の収入があれば消費者金融・カードローンは利用ができます。

中には女性向けのキャッシングサービスを展開している消費者金融も。

そこで今回は、母子家庭・シングルマザー向けの、おすすめカードローン・消費者金融を10選をご紹介。さらに母子家庭・シングルマザーでも使える助成金まで紹介しているので、ぜひ最後まで読んでみてください。

なおシングルマザーにおすすめなカードローンはアイフルの「SuLaLi」です。借入限度額が10万円のSuLaLiなら借り過ぎて返済に困る心配はありません。

また返済について電話で確認する際も、必ず女性オペレーターが対応するのでシングルマザーのあなたの気持ちに寄り添ってくれます。

女性向けカードローン「SuLaLi」は毎月の返済額は4,000円からなので、まずは以下のボタンから審査に申し込みをしましょう。

\ 女性向けカードローン「SuLaLi」があるアイフルを確認する/

【最短即日】おすすめのキャッシングサービス

母子家庭でもカードローンの審査は通るの?

母子家庭・シングルマザーの人でも、カードローンの審査は通るのでご安心ください。消費者金融や銀行などの金融機関は、カードローンを審査する時に、返済能力を確認します。

そのため、母子家庭・シングルマザーでも安定した収入がある場合は、カードローンの契約が可能です。ただし、賃金業法によって、総量規制が定められていて、借入限度額は年収の3分の1を超えない範囲になります。

たとえば年収が250万円の場合は、最大が83万円の借入しかできません。母子家庭でも安定した収入があればカードローンの審査が通りますが、借入限度額が年収によって変わると把握しておきましょう。

母子家庭の人におすすめの消費者金融・カードローン会社10選

消費者金融・カードローンごとの特徴を把握しておくと、自分に合った場所で契約しやすいです。母子家庭・シングルマザーにおすすめの消費者金融・カードローン会社は、次の10社です。

母子家庭におすすめの消費者金融・カードローン

それぞれの特徴について解説するので、消費者金融・カードローンを契約しようと考えている人は、チェックしてみてください。

1.アイフル

| 金利(実質年率) | 3.0~18.0% |

| 利用可能限度額 | 800万円※1 |

| 利用対象者 | 満20歳以上69歳までの定期的な収入と返済能力を有する方で、アイフルの基準を満たす方 |

| 申込方法 | Web・アプリ・電話・無人店舗 |

| 審査可能時間 | 非公開 |

| 最短審査時間 | 最短18分※2 |

| 借入方法 | 振込・スマホアプリ(セブン銀行ATM・ローソン銀行ATM)・提携ATM |

| 返済方法 | 振込・提携ATM・コンビニATM(セブン銀行・ローソン銀行)・口座振替 |

| 返済回数・期間 | 1回の支払いにつき35日以内または毎月約定日払い、借入直後最長14年6ヶ月(1~151回)※3 |

| 遅延した際の年率 (遅延損害金) | 20.0% |

| 口座開設の要・不要 | 不要 |

| お得な情報 | 初めての方に最大30日間利息0円サービス |

※2お申込の状況によってはご希望にそえない場合がございます

※3500万円を12.0%(実質年率)で借入した場合

アイフルは申込み者数が多い消費者金融で、利便性の高さから人気です。審査時間は最短20分※2となっています。

はじめてアイフルを利用する人は、契約日から最大30日間利息が発生しません。またアイフルは、女性向けカードローン「SuLaLi」があります。限定デザインカードが用意されているため、他の人にアイフルを利用しているのがバレる心配がありません。

さらに女性専用ダイヤルがあるので、男性と話すのが苦手な人でも利用しやすいでしょう。女性向けのカードローンがある場所で、契約したい母子家庭・シングルマザーの人は、アイフルを確認してみてください。

\ アイフルで女性向けカードローンを確認してみる/

2.プロミス

※お申込み時間や審査によりご希望に添えない場合がございます。

| 金利(実質年率) | 4.5~17.8% |

| 利用可能限度額 | 500万円 |

| 利用対象者 | 年齢18~74歳のご本人に安定した収入のある方(高校生および定時制高校生、高等専門学校生を除く) ・18歳および19歳の方は収入証明書類のご提出が必須となります。 ・収入が年金のみの方はお申込いただけません。 |

| 申込方法 | Web・アプリ・来店・電話 |

| 審査可能時間 | 9:00~21:00 |

| 最短審査時間 | 最短3分※ |

| 借入方法 | インターネット振込・スマホATM・コンビニ・提携ATM・プロミスATM・プロミスコール(電話) |

| 返済方法 | インターネット返済・口座振替・スマホATM・コンビニ・提携ATM・プロミスATM・銀行振込 |

| 返済回数・期間 | 最終借入後原則最長6年9ヶ月(1~80回) |

| 遅延した際の年率 (遅延損害金) | 20.0%(実質年率) |

| 口座開設の要・不要 | 不要 |

| 担保 | 不要 |

| お得な情報 | 初めての方に30日間無利息サービス |

プロミスは、大手消費者金融の一つで、金利が年4.5%~17.8%が特徴です。金利が年4.5%になっているため、高額を借りたい場合はやや利息が高い傾向があります。

しかし、少額を借りたい場合は17.8%が適用され、他の消費者金融や銀行と比べて0.2%低いです。たとえば、プロミスで10万円を借りて5回で返済する場合は、17.8%の金利が適用されて利息が4,492円になります。

アコムは同条件の場合、18%の金利が適用されて利息が4,543円になり、プロミスと比べて51円の差です。金額や返済期間が大きくなるほど金利差が出やすいため、少しでも負担を減らしたい女性にプロミスはおすすめします。

\ 金利が低くで負担も少ないプロミスを確認してみる/

3.アコム

| 金利(実質年率) | 3.00%~18.00% |

| 利用可能限度額 | 800万円 |

| 利用対象者 | 20歳以上の安定した収入と返済能力を有する方で、アコムの基準を満たす方 |

| 申込方法 | Web、店舗、電話、郵送 |

| 審査可能時間 | 9時~21時 |

| 最短審査時間 | 最短20分※1 |

| 借入方法 | Web、スマホアプリ、電話、全国のアコムATM、コンビニ、金融機関ATM |

| 返済方法 | Web、アコムATM、提携ATM、振込、口座振替 |

| 返済回数・期間 | 最終借入日から最長9年7ヵ月・1回~100回 |

| 遅延した際の年率 (遅延損害金) | 20% |

| 口座開設の要・不要 | 不要 |

| 担保 | 不要 |

| お得な情報 | 初めて利用する人に30日間無利息サービス |

アコムは審査時間や融資スピードが最短20分の消費者金融です。アコムは無人契約機の設置数が多く、全国で893店あります。他の消費者金融と比べると、プロミスは715店・アイフルは820店と、アコムが一番多いです。※

※2023年2月時点

またアコムはアコムATMと提携ATMを合わせると、全国50,000台を超えるATMで借入や返済をできます。提携先ATM例として、三菱UFJ銀行やE-netマークのある、ファミリーマート・デイリーヤマザキなどで利用可能です。

借入や返済がしやすい、利便性に長けた場所でカードローンを契約した女性におすすめします。

ATM数が多くて借入&返済しやすいアコムを確認する

4.レイク

| 金利(実質年率) | 4.5%~18.0% |

| 利用可能限度額 | 500万円 |

| 利用対象者 | 満20歳~70歳(国内居住の方、日本の永住権を取得されている方) |

| 申込方法 | Web・電話・来店 |

| 審査可能時間 | 8:10~21:50(Web申し込み) |

| 最短審査時間 | 25分 |

| 借入方法 | ATM,振り込み |

| 返済方法 | 口座振替,振り込み,Web,ATM |

| 返済回数・期間 | 最大60回・最長5年 |

| 遅延した際の年率 (遅延損害金) | 20.0% |

| 口座開設の要・不要 | 不要 |

| 担保 | 不要 |

| お得な情報 | 最大180日間利息0円 |

レイクは、他の消費者金融・銀行と比べて審査時間が15秒と圧倒的な早さを誇る会社です。他の消費者金融や銀行が最短20分~30分が多いところ、レイクは15秒なのですぐに審査結果がわかります。

さらにレイクは、はじめて契約する人は無利息期間を選択可能で、60日間と180日間が選べます。60日間はWeb限定のサービスで、契約日の翌日から約2ヶ月間は何度でも無利息で借入が可能です。

また180日間はWeb・自動契約機・電話で契約時に選択でき、借入金額のうち5万円まで約3ヶ月間は無利息で借入できます。たとえば母子家庭の人でも、約2ヶ月~3ヶ月など短い期間だけお金を借りたい人におすすめです。

即日お金を借りたいシングルマザーや、短期間だけ借入を希望している母子家庭は、レイクをチェックしてみてください。

無利息期間が選べるレイクを確認する

5.SMBCモビット

| 金利(実質年率) | 3.0~18.0% |

| 借入/返済手数料 | 三井住友銀行のATMなら手数料無料 |

| 利用可能限度額 | 800万 |

| 利用対象者 | 年齢満20歳〜74歳の安定した定期収入のある方(当社基準を満たす方) アルバイト、派遣社員、パート、自営業の方も利用可能 収入が年金のみの方はお申込いただけません。 |

| 申込方法 | Web・ローン契約機・電話 |

| 審査可能時間 | 9時〜21時 |

| 最短審査時間 | 最短15分 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 借入方法 | 振込キャッシング・提携ATM・スマホATM取引 |

| 返済方法 | 口座振替・ATM返済・振込返済・インターネット返済ならびにポイント返済 |

| 返済回数・期間 | 最長60回(5年)ただし、返済能力その他の事情にかんがみ、 合理的な理由があると当社が認めた場合には、最長106回(8年10ヶ月) |

| 遅延した際の年率 (遅延損害金) | 20% |

| 口座開設の要・不要 | 不要 |

| お得な情報 | 利息分の返済でVポイント付与 |

SMBCモビットは、プロミスと同じSMBCグループが提供しているサービスです。他の会社と違う点として、モビットカード(Vポイントカード一体型)を選ぶと、返済をしていくたびにVポイントが貯まります。

返済額の利息分200円に対して、Vポイントが1ポイント付与されるため、ポイントが貯まりやすいです。また、SMBCモビットはVポイントを利用して返済もできるので、普段からVポイントカードを利用する人に向いています。

Vポイントカードを利用する機会が多い人は、SMBCモビットを確認してみてください。

\ 10秒で簡易審査後、本審査も進めておけば手続きがスムーズに! /

\SMBCモビットの詳細を確認してみる /

6.レディースフタバ

出典:フタバ

| 金利(実質年率) | 14.959%~17.950% |

| 利用可能限度額 | 1~50万円 |

| 利用対象者 | 20歳以上73歳以下の安定した収入と返済能力を有する者 |

| 申込方法 | Web、電話 |

| 審査可能時間 | 非公開 |

| 最短審査時間 | 非公開 |

| 借入方法 | 振込 |

| 返済方法 | 振込 |

| 返済回数・期間 | 最大72回・6年以内 |

| 遅延した際の年率 | 19.945%以内 |

| 口座開設の要・不要 | 不要 |

| お得な情報 | 初回契約時の翌日から最大30日間無利息 |

レディースフタバは、中小消費者金融の一つ「フタバ株式会社」が提供しているカードローンです。初回契約時から30日間は無利息サービスがあるうえに、女性の利用者が多い点が特徴になります。

借入限度額は1万円~50万円なので、借り過ぎを防げます。また保証人や担保が不要でもあるため、親や友達などに知られる心配もありません。女性に特化したカードローンを探している人や借り過ぎを予防したい人は、レディースフタバを検討してみてください。

レディースキャッシングのフタバを確認してみる

7.auじぶん銀行

| 金利(実質年率) | 1.48%~17.5% |

| ご利用限度額 | 最大800万円 |

| 利用対象者 | 満20歳以上70歳未満の安定した収入のある方 |

| 申込方法 | Web |

| 審査可能時間 | 不明 |

| 最短審査時間 | 60分 |

| 借入方法 | ATM、振込 |

| 返済方法 | 口座引落、ATM |

| 返済回数・期間 | 不明 |

| 遅延した際の年率 | 18% |

| 口座開設の要・不要 | 不要 |

| お得な情報 | 最大11,000Pontaポイントプレゼント |

auじぶん銀行は、カードローンサービスも提供しています。 契約から申込みまで全てスマホで完結可能で、自宅に居ながら審査を依頼できます。

またauじぶん銀行カードローンは、利用時間や利用期間に関わらず、借入や返済の手数料は無料です。三菱UFJ銀行・セブン銀行・ゆうちょ銀行など、幅広く提携しているので、利用できるATMが多い点も特徴です。

借入残高が10万円以下の場合は、毎回の返済額を1,000円に設定もできます。自分の収入やペースに合わせて、無理なく返済できる点も魅力といえるでしょう。

毎月の返済を少しでも抑えたい人や、10万円以下の借入を希望している人は、auじぶん銀行カードローンがおすすめです。

提携ATM数が多いauじぶん銀行カードローンを確認してみる

8.ベルーナノーティス

出典:ベルーナノーティス

| 金利(実質年率) | 4.5%~18.0% |

| 利用可能限度額 | 300万円 |

| 利用対象者 | 20歳以上80歳以下の安定した収入のある方 |

| 申し込み方法 | Web、電話、郵送、FAX |

| 審査可能時間 | 不明 |

| 最短審査時間 | 最短30分 |

| 借入方法 | ATM、振込 |

| 返済方法 | 銀行引落、郵便引落、銀行振込 |

| 返済回数・期間 | 117回、9年9ヵ月 |

| 遅延した際の年率 | 20.0% |

| 口座開設の要・不要 | 不要 |

| お得な情報 | 初めての方は14日間利息0円 |

ベルーナノーティスは、プライム市場上場グループが提供しているカードローンサービスです。母子家庭・シングルマザーでも利用しやすい、女性向けのレディースローンが用意されています。

会員の72%が女性で、キャッシングの相談ができる女性専用ダイヤル・オペレーターがある点も魅力です。利用可能なATMは全国で5万台を超えるほか、14日間無利息サービスもあります。

返済期日は5日と27日から選ぶことが可能で、給料日に合わせて返済できるでしょう。女性へのサポートを重視しているカードローンで契約したい人は、ベルーナノーティスをチェックしてみてください。

女性会員が多いベルーナノーティスを確認してみる

9.セントラル

出典:セントラル

| 金利(実質年率) | 4.8%~18.0% |

| 利用可能限度額 | 300万円 |

| 利用対象者 | 20歳以上の定期的な収入と返済能力のある方 |

| 申し込み方法 | Web、自動契約機、来店、郵送、電話、コンビニ |

| 審査可能時間 | 8:00~21:00 |

| 最短審査時間 | 即日 |

| 借入方法 | ATM、振込、コンビニ |

| 返済方法 | ATM、SMBCダイレクト、口座振替 |

| 返済回数・期間 | 47回、4年 |

| 遅延した際の年率 | 20.0% |

| 口座開設の要・不要 | 不要 |

| お得な情報 | 最大30日金利0円 |

セントラルは、創業50年以上の中小消費者金融です。アルバイトやパートの人でも対応してくれる、女性のためのカードローン「My Lady’s」もあります。

連帯保証人や担保が不要で、1万円から300万円まで年収に応じて利用可能です。1万円から数千円単位で融資もできるため、少額借入を希望している母子家庭の人にも向いています。

インターネットを活用すると、24時間365日問わず申込みが可能です。少額を借りたい人や、自宅に居ながら契約をしたい人は、セントラルを確認してみてください。

少額借入もできるセントラルを確認してみる

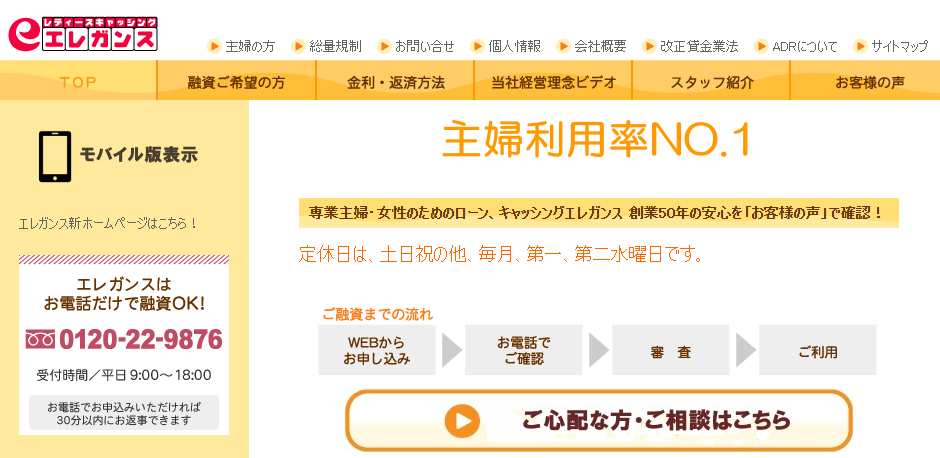

10.レディースキャッシングエレガンス

| 金利(実質年率) | 10.00%~18.00% |

| 利用可能限度額 | 1万円~50万円 |

| 利用対象者 | 20歳以上の定期的な収入と返済能力のある方 |

| 申し込み方法 | Web、自動契約機、来店、郵送、電話、コンビニ |

| 審査可能時間 | 要問合せ |

| 最短審査時間 | 要問合せ |

| 借入方法 | 銀行振込・口座引落 |

| 返済方法 | 銀行振込・口座引落 |

| 返済回数・期間 | 2~30回 |

| 遅延した際の年率 | 20.0% |

| 口座開設の要・不要 | 不要 |

| お得な情報 | – |

レディースキャッシング・エレガンスは、女性専用の消費者金融・キャッシングローンです。パートやアルバイトの女性でも、安定した収入があれば審査に通り、借入できます。

ネットや電話からの申込みが可能で、平日であれば即日融資も対応しています。対応しているスタッフは全員女性なので、電話問い合わせも行いやすいです。

女性専用のキャッシングローンを希望する場合は、レディースキャッシングエレガンスを検討してみてください。

女性専用のキャッシングローンを確認してみる

母子家庭でカードローン審査を通る5つのコツ

母子家庭の人におすすめのカードローン・消費者金融を紹介しましたが、契約には審査の通過が必要になります。カードローンの審査を通過するためには、さまざまなポイント・コツをおさえておくのがおすすめです。

母子家庭・シングルマザーで、審査を通過するコツは、次の4つになります。

カードローンの審査を通るコツ

それぞれの審査のコツについて解説するので、カードローンの申込みを考えている人は、参考にしてみてください。

1.安定した収入を確保する

カードローンの審査で最も大切なのが、安定した収入を確保です。消費者金融や銀行などの金融機関は、貸し倒れリスクを防ぐために申込者の収入状況を調べます。

たとえば母子家庭の人でも、アルバイト歴・パート歴が長い人は、仕事を辞める確率が低いと判断されやすいです。一方、勤続年数が1ヶ月のアルバイトやパートでは、長続きするかわからないため、安定した収入として判断されません。

カードローンでも、総借入額が50万円を超える場合は収入証明書の提出が求められます。収入証明書でも、給与明細書を提出する場合は、直近2ヶ月分用意する必要があります。審査に通るためにも、最低でも2ヶ月以上勤務している状態で申込みをしましょう。

2.他社で借入・延滞をしない

カードローン・消費者金融の審査を通るコツは、他社で借入・延滞をしないです。賃金業法の総量規制として、年収の3分の1を超える借入は禁止されています。

そのため、年収が300万円の人は、借入限度額が100万円を超えない範囲でしか設定できません。また、計算方法として借入限度額は全ての借入が対象になります。

たとえば借入限度額が100万に対して、1社で既に70万円の借入をしている場合は、残り30万円しか借りられません。ほかにも他社の借入や税金を滞納していると、信用情報に傷がつきます。

信用情報に傷がついている人は、審査を通過させても同じことをされる可能性があるため、審査に落ちやすいです。審査に通るためにも、他社借入や税金などの延滞は避けるようにしてください。

3.嘘をつかない

母子家庭の人が審査を通過するために、申込時の情報は嘘をつかないようにしましょう。消費者金融や銀行のカードローン契約では、信用が第一です。

申込内容に虚偽の申告が合った場合は、信用を失って返済能力がないかもしれないと判断されます。たとえば、借入限度額を多くしたいがために、年収を多くした状態で申込む人もいます。

しかし、多くのカードローン契約では、借入合計額が50万円を超える場合は収入証明書の提出が必要です。申告した内容と収入証明書を確認した際に、嘘が発覚すると審査を通してもらえません。

信用の上で契約は成り立つので、審査を通過するためにも嘘をつかないように申込みましょう。

4.複数の会社に申し込まない

母子家庭でカードローン審査を通るコツは、複数の会社に申込まないです。カードローンの契約時には、信用情報機関に申込みがあったことを記録されます。

申込み数が多いと、お金に困っている=返済能力がないと判断されやすいです。また、記録されるのは申込みだけでなく審査結果も対象なので、審査落ちの回数が多いと他社の申込みも通りにくくなります。

審査落ちの回数が多いと、返済能力や信用情報に何かしらの問題点があるのではないかと、不信感を与えやすいです。カードローン契約を目指す場合は、複数の会社に申込むのではなく、できるだけ1社に絞って申込みましょう。

母子家庭でカードローンの利用が難しい人

母子家庭でカードローンの審査に通るコツはたくさんありますが、審査落ちしやすい人もいます。カードローンの契約・利用が難しい人は、次に当てはまる人です。

カードローンの利用が難しい人

それぞれ母子家庭でカードローンの利用が難しい理由を解説するので、お金を借りたい人は確認しておきましょう。

1.収入証明ができない人

カードローンを契約する際に、収入証明ができない人は審査に通過するのは難しいです。借入金額の総額が50万円以下の場合は、収入証明書の提出が求められないカードローンも増えています。

しかし、申込み数が多い場合や申込内容・信用情報に不審点がある場合は、収入証明書の提出が求められます。収入証明書は、直近2ヶ月分の給与明細書・確定申告・所得証明書などです。

収入証明書の提出ができない場合は、返済能力がないと判断されて審査に落ちやすいでしょう。返済能力があることを理解してもらうためにも、借入金額の総額が50万円を超える場合は収入証明書を用意してください。

2.安定した収入がない人

母子家庭でカードローンの契約が難しい人は、安定した収入がない人です。アルバイトやパートを始めたばかりだと、安定した収入がまだないと判断されやすい傾向にあります。

しかし勤続年数が半年以上ある場合は、すぐに仕事をやめない妥当と判断してもらいやすいです。安定した収入があると証明するためにも、勤務年数を意識しましょう。

3.借入や延滞がある人

カードローン契約で特に注意するべき人は、借入や延滞がある人です。貸し倒れリスクを考える上で特に重要になるのが、信用情報です。

たとえば自分がお金を誰かに貸す場合、延滞履歴がある人に渡そうという気持ちになりますか?

また、お金を借りたいと申込みが合ったとしても、すでに他社で高額な借入がある場合は返済能力があると判断されにくいです。

借入や延滞情報がある場合は、カードローンの審査通過率が低くなります。信用情報が大切になるため、借入や延滞がある場合は、注意しましょう。

母子家庭・シングルマザーの人は助成金・支援金の活用もおすすめ

母子家庭の人がお金を借りたい場合は、消費者金融や銀行のカードローン契約もおすすめですが、他にも方法はあります。お金を借りたいシングルマザー・母子家庭は、助成金・支援金の活用もおすすめです。

助成金・支援金の多くは返済する必要がないものが多く、使用用途も幅広い点が特徴としてあげられます。また、助成金・支援金はカードローンの申込み・契約とは違って、信用情報に詳細が登録されません。

そのため、子どもの入学金や受講費用などを支払う際に組むことが多い、教育ローンに影響がない点が魅力です。母子家庭・シングルマザーでも、条件に当てはまっている助成金・支援金もあるので、活用を検討してみてください。

母子家庭・シングルマザーでお金を借りたい人におすすめの助成金・手当

母子家庭・シングルマザーは、助成金・支援金の活用がおすすめですが、種類は多くはありません。また助成金・支援金のなかでも内容や対象者が絞られているものや、対応している地域が限定的なケースも多いです。

次に紹介する助成金・手当は、多くの母子家庭・シングルマザーに当てはまります。

カードローンの利用が難しい人

それぞれどのような条件・内容なのか解説するので、助成金・手当の活用を検討している人は確認してみましょう。

児童扶養手当

| 人数 | 支給金額 | 一部支給 |

|---|---|---|

| 児童1人目 | 43,070円 | 43,060円~10,160円 |

| 児童2人目 | 10,170円 | 10,160円~5,090円 |

| 児童3人目以降 | 6,100円 | 6,090円~3,050円 |

母子家庭・シングルマザーにおすすめの助成金・手当として、児童扶養手当がおすすめです。児童扶養手当は、児童を養育している母子世帯または父子世帯が対象です。

児童手当との違いは、二人親世帯かどうかになります。児童扶養手当は、児童の人数によって金額が変わるだけでなく、住んでいる地域によって変わります。

たとえば、児童扶養手当の1人目でも、東京都福祉局では44,140円・2人目は10,420円の支給です。しかし北海道札幌市では、1人目は43,070円・2人目は20,170円になります。

地域によって支給される金額が変わるため、児童扶養手当を受ける場合は、事前に確認しましょう。児童扶養手当の給付月は、奇数月になる場合が多いです。

ひとり親家庭住宅手当

| 対象者 | ひとり親世帯で18歳または20歳未満の子どもを養育している人 |

| 内容 | 家賃の一部を補助 |

母子家庭が使える助成金には、ひとり親家庭住宅手当もあります。ひとり親家庭住宅手当は、18歳または20歳未満の子どもを養育している母子家庭・シングルマザーが対象です。

市区町村独自の制度になるため、住んでいる地域によって条件や支給額は変わります。中には給付条件が、民間アパートに居住して住民票がある場合や、申請先の住所地に半年以上住んでいるなどがあります。

ひとり親家庭住宅手当は家賃を補助してくれる手当で、5,000円~10,000円が相場です。毎月の支払い負担を減らせるため、住んでいる市区町村のひとり親家庭住宅手当をチェックしてみましょう。

こども医療費助成

| 対象者 | 0歳から18歳までのこどもが対象 |

| 内容 | 1日当たり最大500円(月2日限度) |

母子家庭が利用できる助成金・支援金では、こども医療費助成もあげられます。こども医療費助成も市区町村独自の助成制度です。

助成金の内容は、世帯の保護者や子どもの病院や診療所の自己負担分を市区町村が補助してくれます。たとえば大阪市のこども医療費助成は、医療費・訪問看護利用料1日あたり500円です。

1つの医療機関ごとに1日最大500円の負担となり、ひと月最大2,500円になります。保険診療が適用された、医療費・訪問看護利用料の自己負担の一部を助成してくれます。

少しでも負担を減らすためにも、市区町村に確認してみましょう。

特別児童扶養手当

| 対象者 | 20歳未満の障害児を養育している親 |

| 内容 | 2級34,970円~ 1級52,500円~ |

特別児童扶養手当も、母子家庭・シングルマザーにおすすめの助成金・手当です。支給対象者は、20歳未満の障害児を養育している親になります。

精神または身体に障害がある点が条件で、発達が遅かったり、日常生活に著しい制限を受けていたりする場合が対象です。

特別児童扶養手当が支給される金額は、障害を持っている子どもの人数や等級・障害の度合いによって変わります。支給例として、一人当たり等級2級の場合は34,970円・等級1級は52,500円です。

支給時期は年に3回あり、8月・12月・4月のタイミングになります。障害を持っている児童がいる場合は、特別児童扶養手当を活用しましょう。

母子家庭・シングルマザーがチェックしたい支援・融資制度

助成金や手当と合わせてチェックしたいのが、母子家庭・シングルマザー向けの支援や融資制度です。母子家庭・シングルマザーがチェックしたい支援・融資制度は、次の3つです。

母子家庭・シングルマザー向けの支援・融資制度

それぞれの支援・融資制度について解説するので、参考にしてみてください。

母子父子寡婦福祉資金貸付金制度

| 対象者 | 20歳未満の児童を扶養する、ひとり親家庭の母もしくは父・寡婦 |

| 内容 | 教育費や生活費などに使用可能 |

母子父子寡婦福祉資金貸付金制度は、母子・父子家庭の経済的自立を助け、扶養している児童の福祉を増進させる目的の制度です。

対象となるのは、20歳未満の児童を扶養する母子・父子・寡婦になり、教育費や生活費などに使用できます。連帯保証人や親族の同意がなくても審査に通過するため、他の人に知られたくない人にもおすすめです。

特に母子父子寡婦福祉資金貸付金の魅力は、収入の少ない母子家庭でもお金を借りられる点があげられます。

限度額は資金の種類によって変わり、生活資金や修学資金を補填する場合は、1ヶ月あたり51,000円~168,000円までに設定されます。また、収入が多すぎると審査時に断られる可能性があるため、注意しましょう。

自立支援教育訓練給付金

| 対象者 | 母子家庭の母等であって児童扶養手当を受けている |

| 内容 | 対象資格の取得に向けて修業する場合に給付金を支給 |

自立支援教育訓練給付金は、就業を目指して資格取得のための教育訓練講座を受ける母子家庭の親に給付する制度です。児童扶養を受けていて、20歳未満の児童を養育しているなどが条件になります。

能力開発やキャリア形成を支援する給付金で、教育訓練を終了したときに、受講費用の一部が支給されます。ただし、教育訓練のなかでも、厚生労働大臣がしている場所が対象です。

自立支援教育訓練給付金の対象となっている講座は、教育訓練講座検索システムを活用すると検索できます。家族を支えるために、転職しやすい環境を構築したいと考えている人は、自立支援教育訓練給付金がおすすめです。

生活福祉資金貸付

| 対象者 | 低所得者世帯・障害者世帯・高齢者世帯 |

| 内容 | 社会福祉協議会に認められた資金使途のみ |

生活福祉資金貸付制度は、低所得者や高齢者などが、安定した生活を送れるように貸付してくれる支援制度です。社会福祉士協議会が認めた資金使途のみが認められているため、限定される点が特徴としてあげられます。

たとえば、生活再建までに必要な生活費用として、生活支援費の貸付が対象例です。他にも生業を営むために必要な経費や、病気療養に必要な経費などを対象にした福祉資金などもあります。

低所得で悩んでいる場合は、都道府県の社会福祉協議会に資金の貸付や支援の相談をしてみてください。

まとめ:母子家庭でお金を借りたい場合はカードローンや助成金を活用しよう

母子家庭でお金に困っている場合は、カードローンや助成金の活用がおすすめです。消費者金融・カードローンでは、女性でも利用しやすいように、女性専用のプランが続々と登場しています。

ただし、母子家庭・シングルマザーがカードローンを契約したい場合、安定した収入が必要です。お金を借りたいと考えている人は、審査が通りやすいコツをおさえて自分に合った場所に申込みをしましょう。

以下は、母子家庭・シングルマザーでも利用しやすいアイフルの公式が確認できるので、カードローンの契約を検討している人はチェックしてみてください。

\ 女性でも利用しやすいアイフルを確認する/