「アイフルを利用しているけど、増額はどのタイミングなのだろう」

「アイフルの増額はいつから可能なの?」

とお悩みではありませんか?

アイフルは2023年3月の段階で会員数約110万人を超え、借入や返済のしやすさから多くの人に利用されている大手消費者金融です。

利用を続けていると増額の可能性がある場合は、アイフルからメールや電話などの連絡が届きます。

本記事では、アイフルの増額はいつから可能なのか審査の基準や申込みの流れを解説。

増額の流れがわかるだけでなく、審査通過に意識したいポイントを理解できるため、増額審査の対策を練りやすいでしょう。

アイフルで増額審査を希望している人は、ぜひ最後まで読んでみてください。

\ 申し込み時に原則在籍確認なし/

【最短即日】おすすめのキャッシングサービス

アイフルの増額はいつからできるようになる?

アイフルの増額のタイミングや審査基準は、公表されていません。一般的には「アイフルを契約してから6ヶ月程度のタイミングで、増額が可能かもしれない連絡が届く」と言われています。

またアイフルのアプリを利用している場合は、トップページでお知らせとして増減可能の連絡が入ります。しかし、アイフルの利用状況によって異なるのが現状です。

たとえばアイフルを利用していて、返済期日に間に合わない状況が繰り返しあると、返済能力がないと判断されます。一方、一度借入&返済を行い、それ以降使わずに放置していると増額可能の連絡が届いている人が多いです。

アイフルの利用状況によって増額可能なタイミングが異なるため、限度額増額を希望する人は延滞をしないように気をつけましょう。

アイフルの増額は審査が厳しい?6つの基準点

アイフルの増額を希望する場合は、連絡が届いた後に審査の申込みを行う必要があります。増額の場合もアイフルの契約申込時と同様で、返済能力がない人にはお金を貸しません。

アイフルの増額審査では、次の6つが審査の基準点として考えられています。

アイフル増額の6つの審査基準点

それぞれの審査ポイントについて解説するので、アイフルの増額は審査が厳しいのか知りたい人は、参考にしてみてください。

1.6ヶ月以上のアイフルの利用実績が良好か

アイフルの増額審査のポイントとして、6ヶ月以上の利用実績が確認されます。

たとえば、契約から6ヶ月以内に一度でも延滞した経験がある場合は、増額審査が通りにくいです。

ほかにも6ヶ月以内に何度も繰り返し借入を利用していると、お金が毎回不足していると判断される傾向があります。信頼関係が重要になるため、アイフルが利用状況が良いと判断した人のみ通過できるでしょう。

2.年収の増加または維持できているか

アイフルの増額審査基準では、年収の増加または維持ができているかもポイントです。いくら借入&返済対応が良好であったとしても、年収が低い人や契約時と比べて低下している人は増額してくれません。

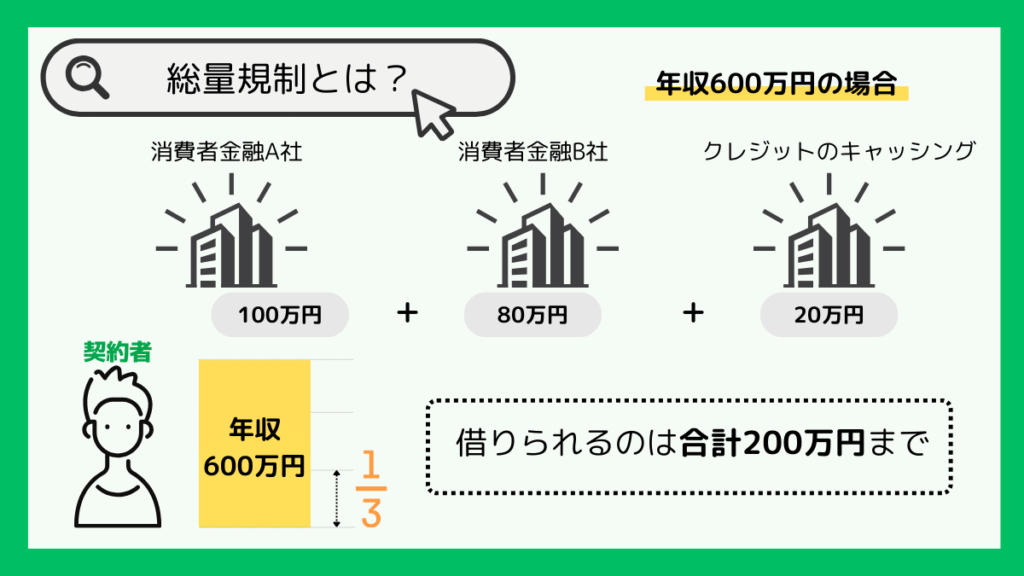

賃金業法によって総量規制が定められており、年収の3分の1を超える貸付は禁止されています。また年収が低下している場合は、返済能力がないと判断されやすいです。

アイフルの増額審査は、年収を維持できているときや増加したタイミングで行いましょう。

3.他社での借入が増額していないか

アイフル増額審査の基準では、他社の借入が増額していないかもチェックポイントです。

たとえば年収300万円の人がアイフルで30万円・プロミスで30万円借りていたとしています。年収300万円の人は、賃金業法の総量規制から最大100万円までしか借りられません。

しかし、半年後にアイフルで30万円・プロミスが60万円になっている場合は、増額してもらえないでしょう。残り融資可能上限が最大10万円しかないとともに、返済が進まずに借入が進んでいるため、返済能力が疑われます。

アイフルで借入が増えていなかったとしても、他社で増えていたら増額してもらえる可能性は低いです。

4.信用情報に傷がついていないか

アイフルの増額時の審査ポイントでは、信用情報に傷があるかも確認されます。信用情報は消費者金融だけでなく、他の支払いの情報まで確認されるため注意しましょう。

たとえば楽天カード銀行の返済があり、延滞してブラックリスト入りしてしまった場合は、信用情報に傷が付きます。さらにアイフルで増額審査を依頼したのにも関わらず、逆に上限の減額を行われる可能性があります。

増額審査は信用情報も確認されるため、他の支払いの延滞がある場合は、避けるのが好ましいです。

5.アイフルの利用で延滞などを起こしていないか

増額審査は、アイフルの利用状況も確認します。アイフルの利用回数の制限はありませんが、何度も借入をしている状態は、お金が毎度足りていないのかと判断されます。

アイフルも貸倒れリスクを避けるため、返済能力や収入が怪しい人にはお金を貸しません。アイフルの利用で延滞経験がある場合は、減額を避けるためにも増額申請は避けましょう。

6.貸金業法の総量規制の制限に抵触していないか

総量規制の制限がある場合は、増額は難しいです。年収の3分の1を超える借入は法律によって、禁止されています。

たとえば年収250万円の人は、年収の3分の1が約83万円です。すでに80万円の借入がある場合は、残り上限が3万円になります。

しかし、アイフルも上限いっぱいまで設けてくれるわけではないため、返済能力が合わせて判断されます。賃金業法によって総量規制を超える借入はできないので、すでに上限に近い金額を借入している人は増額は難しいでしょう。

アイフルの限度額増額はどれくらい?

アイフルは増額審査を行う際には、さまざまなポイントを確認したうえで判断します。では、アイフルの増額審査に通った場合は、どのくらい利用可能額を増やしてもらえるのでしょうか。

アイフルが公式サイトで増額に関して明記しているのは、次のとおりです。

利用限度額は、ご登録の年収をもとに設定されます。

引用:アイフル公式

アイフルの公式サイトを確認しても、具体的な増減範囲は明記されていませんでした。

しかし、年収をもとに設定すると記載があるため、収入が増えるほど利用可能上限枠が増える可能性が高いです。

たとえば、アイフル契約時に年収が200万円だったものの、数年後には300万円に増えている場合は増額してもらいやすいでしょう。総量規制の観点から考えて、約20万円は増額してもらえる可能性があります。

ただし、アイフルの増額審査が通過して、必ず借入可能満額を貸してくれるわけではありません。実際にアイフルで増額してもらえたケースに関する口コミでは、下記のような声もあがっています。

さっきWIN5資金を必ず集めるぞってツイートした直後にアイフルから利用枠増額の案内の電話きた。アイフルの中の人、フォロワーやろ。

引用:X(Twitter)

ほんでめっちゃ心躍らせながら増額するならどうなりますか?って聞いたら「今利用中の233万円の限度額を234万3,000円に増額できます」て。

WIN5舐めるなよ。

すでに借入可能限度額が233万円だった状態で増額審査を行い、1万3,000円しか増額しなかった事例です。アイフルから利用枠増額の案内が来たとしても、必ずしも数十万円の増額が可能なわけではないので注意しましょう。

総量規制を含めた収入状況に合わせて、増額範囲が決まると考えるのがわかりやすいです。

アイフルの増額審査の申込みの流れ

アイフルの増額範囲は審査を通過したときにしかわからないため、借入範囲を増やしたい場合は申込みが必要です。アイフルの増額審査の申込みは、次の流れで進めましょう。

アイフル増額審査申込みの流れ

アイフルで増額審査を考えている人は、参考にしてみてください。

1.現状アイフルで増額が可能なのか確認&申込み

アイフルで増額審査の申込みが可能な人は、メールや電話で案内が届いている人のみです。

スマホアプリでアイフルを利用している人は、トップページにお知らせとして届いています。ただし、全ての人がアイフルで増額できるわけではありません。

利用状況や利用期間によって変わるため、増額が可能な案内が来たときだけ申込めると判断しましょう。

2.収入証明書の提出

アイフルの増額可能な案内が届いた後は、申込時に収入証明書の再提出を行います。収入証明書の提出は、総量規制範囲を確認するためです。

有効な収入証明書は、次のとおりです。

有効な収入証明書

- 源泉徴収票(直近または最新分)

- 給与明細書(直近2ヶ月分)

- 確定申告書・青色申告書

- 住民税決定通知・納税通知書

- 所得(課税)証明書

- 年金通知書

有効な収入証明書は、必ず最新分の書類を提出してください。なかにはたくさん借りたいため、嘘をついて提出する人もいます。

しかし、アイフルも収入証明書や本人確認書類など必要書類を確認してきたプロなので、嘘はバレます。また嘘の書類を提出した場合、信用情報が落ちて減額されやすいです。

嘘はバレるので、最新分の書類を提出しましょう。

3.審査&審査結果通知

アイフルに収入証明書の提出を行った後は、審査をしてもらいます。

審査結果に関しては、メールや電話・アプリにて通知が届くため、申込みを行った後は見逃さないようにしましょう。

審査に落ちてしまった場合は、すぐに再審査を行うのではなく、返済状況や収入状況を良くしてください。

アイフルの増額審査時間・期間の目安は即日から約3日程度

アイフルの増額審査時間・期間の目安は、即日から約3日です。即日から約3日と期間差がある原因は、アイフルが土日祝日の審査は行っていないためです。

そのため、土日祝日や金曜日でも18:00を過ぎた増額審査申込みは来週以降になります。アイフルの営業時間は、平日9:00~18:00までです。

審査結果を早くほしい場合は、営業時間内に審査申込を行いましょう。

アイフルの増額に成功した口コミ・成功事例

次はアイフルの増額に成功した人の口コミ・事例を解説していきます。SNS・Web上で次のような口コミ・事例が確認できました。

アイフルの増額に成功した口コミ・成功事例

それぞれの口コミ・事例を解説するので、アイフルの増額事例が気になる人は確認してみてください。

1.増額可能連絡があったので申請したら50万に増加

アイフルから増額手続きできるよって言われたからまあ2くらい増えるっしょの気持ちで申請して、申請通ったからどれぐらい増えたんだろうって見にいったら今まで3しか借りれなかったのにいきなり50になって!?ってなったさすがに

引用:X(Twitter)

アイフルの増額審査を気軽に行ってみたところ、利用限度額が50万になった事例です。年収が上がった場合や、良好な関係が続いている場合は、借入上限が大幅に上昇するケースもあります。

たとえば、アイフルで借入した金額の返済だけでなく、他社を完済した場合は借入上限が増えやすいです。収入や借入状況・取引の流れなどが、増額審査に影響が大きいとわかる事例になります。

2.使用していなくても限度額増額はある

昔登録して一度だけ2万借りてすぐ返してそれから使ってなかったアイフルから限度額増額のメールきて草

引用:X(Twitter)

てか頼んでもないのに勝手に枠増えるんか

アイフルで、一度だけ緊急時の手段として利用する人も少なくありません。昔、借入をして返済後、使用していない人も増額の対象になります。

何度も繰り返し借入をしていない状況から、お金に困っていない=返済能力があると判断されるためです。そのため、昔しか使っていなかったけど、気づいたら増額審査ができたなどのケースは少なくありません。

アイフル増額のメリット

アイフルの増額審査に関してさまざまな口コミ・事例がありますが、増額にはお金を借りられるだけでなくメリットがあります。アイフルの増額のメリットは、次の4つです。

それぞれのメリットについて解説するので、アイフルの増額が気になっている人はチェックしてみてください。

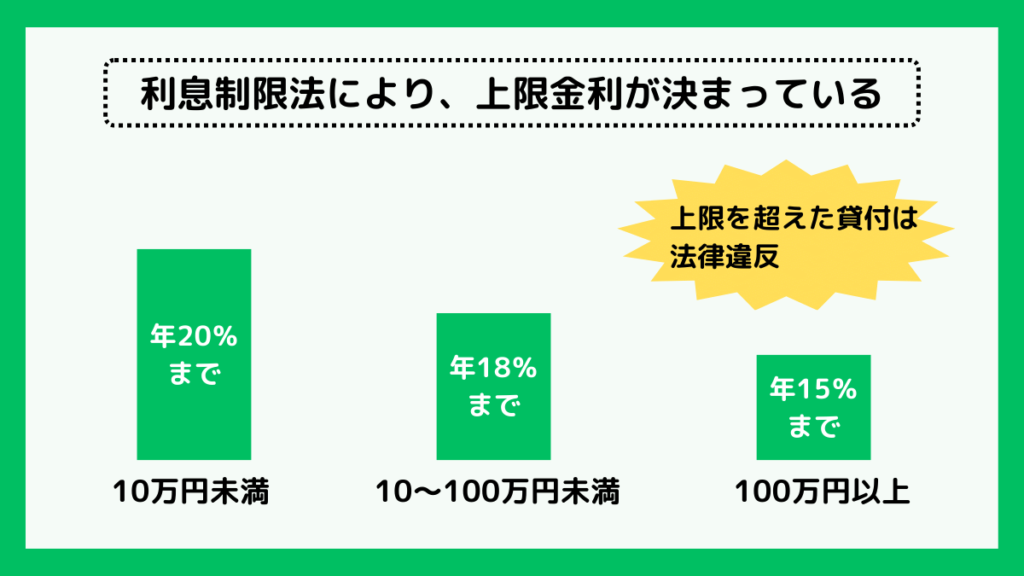

1.利息制限法によって金利が下がる可能性がある

アイフルで増額するメリットでは、利息制限法で金利が下がる可能性がある点があげられます。利息制限法は賃金業法によって定められており、2010年6月に上限金利が引き下げられました。

借入時の上限金利は、年率15%~20%の間になっており、返済額が大きくなるほど利息の上限が下がります。アイフルの公式サイトで明記されている金利は、次のとおりです。

| 借入金額 | アイフルの金利 |

|---|---|

| 50万円 | 年18.0% |

| 100万円~300万円 | 年15.0% |

| 300万超え | 年12.0% |

たとえば今まで50万円以内の借入金額だったのが、120万円になった場合は年15%の金利が適用されます。金利が下がる可能性があるため、アイフルの増額はメリットがあるといえるでしょう。

2.他社借入件数を増やす必要がなくなる

アイフルで増額できると、他社の借入件数を増やす必要がありません。

たとえばアイフルで上限できていないときに、さらに追加で他の金融機関から借入を考える人が多いのでないでしょうか。借入件数が多くなるほど管理が大変な上に、審査も通りにくいです。

アイフルで増額してもらうと、他の金融機関に頼る必要がないため、万が一の場合でも対応しやすいです。

3.返済管理を行いやすい

アイフルの増額が増えると、返済管理を行いやすい点もメリットです。

たとえば、アイフルとアコムでそれぞれ30万ずつ借入があったとします。アイフルの増額審査で、上限が100万円になった場合、返済場所をまとめる意味でアコムを完済すると管理を行いやすいです。

複数管理していると、返済を忘れてしまって遅延する人も少なくありません。信用情報に傷を付けないためにも、借入をまとめられそうであれば、増額審査を出して一つにまとめるのがおすすめです。

4.困った時に利用できるお金が増える

アイフルの増額のメリットでは、困った時に利用できるお金が増える点もあげられます。

増額できたからといって、必ずしも使用しなければいけないわけではありません。

本当に困った時に使える手段として確保しておくと、実際にピンチに陥った際に他社から借りる必要がないです。

アイフル増額のデメリット

アイフル増額にはメリットがある一方、デメリットもあります。アイフルの増額に関するデメリットは、次の3つです。

アイフルで増額するデメリット

各デメリットについて解説するので、メリットと合わせて把握しておきましょう。

1.限度額が増額せずに減額される可能性がある

アイフル増額審査のデメリットとして、減額される可能性がある点があげられます。初回契約時は、返済状況を加味していない年収・収入による審査で利用金額が定められます。

しかし遅延を何度か繰り返したり、滞納があったりする場合は、返済能力がないと判断されるでしょう。

増額してもらうつもりが、減額される危険性があるので、気をつけてください。

2.利用停止になる可能性がある

アイフルの増額審査を出した後に、利用停止になるケースもあります。アイフルは、借入者の状況を常に把握しているわけではありません。

そのため、他社で借入を増やして総量規制の制限を超えている場合は、使用を禁止する場合があります。

さらに利用状況が悪いと停止される可能性があるため、借入額が多い場合や延滞・滞納がある人は気をつけましょう。

3.増額した喜びからお金を借りる状況が当たり前になる

アイフルの増額のデメリットでは、お金を借りる状況が当たり前になる点もあげられます。増額審査が通過すると、使用できる借入上限が増えるため、心に余裕が出やすいです。

しかしアイフルでの借入は借金でもあるので、返済する必要があります。何度も借入したり、大金を借入したりすると、お金を借りる抵抗が心理的になくなりやすいです。

お金を借りている状況が当たり前になる人が多いため、注意しましょう。

アイフルの増額審査で落ちた!再審査はいつから可能?

アイフルで増額審査に落ちてしまった場合、再審査を考える人も多いです。再審査は、審査が落ちた日から約6ヶ月以降にしましょう。

審査が落ちてから短い期間で再審査を行ってしまうと、お金に困っているイメージが付きます。貸倒れリスクを避けるためにも、増額審査を通さない可能性が高いです。

そのため、再審査を行いたい場合は、約6ヶ月以上期間を開けて行うようにしましょう。

アイフルの増額審査で落ちた場合の対処法4選

アイフルの増額審査に万が一落ちてしまった場合は、下記の4つの対処法を考えましょう。

アイフルで落ちた場合の4つの対処法

それぞれの対処法について解説するので、アイフルに落ちてしまった人は参考にしてみてください。

1.半年以上待って再度増額審査を行う

アイフルで増額審査に落ちてしまった場合は、半年以上待って再度増額審査を行いましょう。ただし個人事業主の人は、2月から4月のタイミングであれば少し期間を開けて行うのもおすすめです。

個人事業主の場合は、2月から4月の確定申告を行ったタイミングであれば、再度年収が変わります。再度審査を行う際に、最新分の確定申告を提出すると確認してもらえる可能性があるでしょう。

個人事業主以外の場合は、約半年以上待ってから再審査を行ってみてください。

2.勤続年数や収入を増加させる

アイフルで審査落ちしてしまった場合は、勤続年数や収入を増加させましょう。借入可能額を審査する重要ポイントは、信用情報と安定した収入です。

勤続年数が増えるほど、会社をやめるリスクが低いとみなされやすいでしょう。また収入が増加すると年収が上がるため、総量規制の上限があがります。

そのため、総量規制の影響で増額ができなかった場合、年収が増えることで対象に含まれる可能性があります。アイフルで増額を通りたいと考えている人は、勤続年数や収入増加を考えてみてください。

3.他社借入がある場合は返済する

アイフルの増額審査に落ちた人で、他社借入がある場合は返済をしましょう。他社借入があると、返済能力に影響があります。

たとえば毎月20万円の給与の人が、他社とアイフルで5万円の支払いが必要な場合、家計の4分の1を圧迫している状態です。さらに家賃の支払いや水道光熱費・スマホ代や食費などの生活費を考えると、ほとんどお金は残りません。

上記のような家計のやりくりが難しい人には、貸倒れリスクを考えてアイフルも増額してくれないです。そのため、他社借入がある場合は、速やかに返済をしていきましょう。

4.他の消費者金融に増額の申込みをしてみる

アイフルの増額審査を落ちた人で、すぐにでもお金を借りたい場合は、他の消費者金融に申込みましょう。アイフルで増額が難しい場合でも、消費者金融によっては貸してくれる可能性があります。

必ずしも借りられるわけではないですが、消費者金融ごとに審査ポイントが異なります。そのため、どうしてもすぐにお金が必要な場合は、他の消費者金融に増額や契約の申込みをしてみてください。

アイフルで増額できない!どうしても即日でお金を借りたい人におすすめの消費者金融3選

アイフルで増額できない人で、どうしても即日お金を借りたい人は、次の消費者金融がおすすめです。

| 消費者金融名 |  アイフル |  アコム | プロミス |  レイク |

| 金利 | 3.0%~18.0% | 3.0%~18.0% | 4.5%~17.8% | 4.5%~18.0% |

| 利用可能限度額 | 800万円※2 | 800万円 | 500万円 | 500万円 |

| 利用対象者 | 満20歳以上69歳までの定期的な収入と返済能力を有する方で、基準を満たす方 | 20歳以上の安定した収入と 返済能力を有する方で、アコムの基準を満たす方 | 年齢18~74歳のご本人に安定した収入のある方(高校生および定時制高校生、高等専門学校生を除く) ・18歳および19歳の方は収入証明書類のご提出が必須となります。 ・収入が年金のみの方はお申込いただけません | 満20歳~70歳(国内居住の方、日本の永住権を取得されている方) |

| 申し込み方法 | Web,アプリ,電話,来店 | Web,電話,来店,郵送 | Web,電話,来店 | Web,電話,来店 |

| 審査可能時間 | 非公開 | 9:00~21:00 | 9:00~21:00 | 8:10~21:50(Web申し込み) |

| 最短審査時間 | 最短18分※3 | 最短20分※1 | 最短3分 | 25分 |

| 借入方法 | ATM,振り込み | ATM,振り込み | ATM,振り込み,電話,来店 | ATM,振り込み |

| 返済方法 | 口座振替,振り込み,アプリ,ATM | 口座振替,振り込み,ATM | 口座振替,振り込み, ATM,来店 | 口座振替,振り込み,Web,ATM |

| 返済回数・期間 | 最大151回 最長14年6ヶ月 | 最大100回 最長9年7ヵ月 | 最終借入後原則最長6年9ヶ月・1~80回 | 最大60回 最長5年 |

| 遅延した際の年率 | 20.0% | 20.00% | 20.0% | 20.0% |

| 口座開設の 要・不要 | 不要 | 不要 | 不要 | 不要 |

| お得な情報 | ファーストプレミアムカードローン | 初めての申し込みなら 30日間利息0円 | レディースキャッシング | 最大180日間利息0円 |

| 公式サイト | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら |

それぞれの特徴について解説するので、お金が必要な人はチェックしてみてください。

1.アコム

| 金利(実質年率) | 3.00%~18.00% |

| 利用可能限度額 | 800万円 |

| 利用対象者 | 20歳以上の安定した収入と返済能力を有する方で、アコムの基準を満たす方 |

| 申込方法 | Web、店舗、電話、郵送 |

| 審査可能時間 | 9時~21時 |

| 最短審査時間 | 最短20分※1 |

| 借入方法 | Web、スマホアプリ、電話、全国のアコムATM、コンビニ、金融機関ATM |

| 返済方法 | Web、アコムATM、提携ATM、振込、口座振替 |

| 返済回数・期間 | 最終借入日から最長9年7ヵ月・1回~100回 |

| 遅延した際の年率 (遅延損害金) | 20% |

| 口座開設の要・不要 | 不要 |

| 担保 | 不要 |

| お得な情報 | 初めて利用する人に30日間無利息サービス |

アコムはアイフルと同様、大手消費者金融の一つです。金利が3.0%~18.0%・借入可能額が800万円・融資スピードが最短20分という点は同じになります。

アコムの最大の特徴は自動契約機が多く、全国に893台あります。また三菱UFJ銀行やセブン銀行・イオン銀行と提携しているため、さまざまな場所で借入や返済が可能です。

また、初めてアコムを利用するなら、30日間は利息が発生しません。スピーディーな融資に定評があるアコムへは、こちらをタップして申し込んでください。

\最短20分審査で書類手続き不要!/

2.プロミス

※お申込み時間や審査によりご希望に添えない場合がございます。

| 金利(実質年率) | 4.5~17.8% |

| 利用可能限度額 | 500万円 |

| 利用対象者 | 年齢18~74歳のご本人に安定した収入のある方(高校生および定時制高校生、高等専門学校生を除く) ・18歳および19歳の方は収入証明書類のご提出が必須となります。 ・収入が年金のみの方はお申込いただけません。 |

| 申込方法 | Web・アプリ・来店・電話 |

| 審査可能時間 | 9:00~21:00 |

| 最短審査時間 | 最短3分※ |

| 借入方法 | インターネット振込・スマホATM・コンビニ・提携ATM・プロミスATM・プロミスコール(電話) |

| 返済方法 | インターネット返済・口座振替・スマホATM・コンビニ・提携ATM・プロミスATM・銀行振込 |

| 返済回数・期間 | 最終借入後原則最長6年9ヶ月(1~80回) |

| 遅延した際の年率 (遅延損害金) | 20.0%(実質年率) |

| 口座開設の要・不要 | 不要 |

| 担保 | 不要 |

| お得な情報 | 初めての方に30日間無利息サービス |

プロミスは借入可能額が500万円ですが、金利が4.5%~17.8%と上限が他の消費者金融と比べて低いです。さらに他の消費者金融の借入可能年齢は20歳以上がほとんどのなか、プロミスは18歳以上から借入できます。

18歳・19歳の人でもアルバイトや働いて収入がある場合、審査に通る可能性があります。少しでも負担を抑えたいと考えている人は、プロミスがおすすめです。

最短3分※融資が可能なプロミスが気になる方は、こちらから公式サイトを確認してみましょう。

\ 30日間の無利息期間あり! /

3.レイク

| 金利(実質年率) | 4.5%~18.0% |

| 利用可能限度額 | 500万円 |

| 利用対象者 | 満20歳~70歳(国内居住の方、日本の永住権を取得されている方) |

| 申込方法 | Web・電話・来店 |

| 審査可能時間 | 8:10~21:50(Web申し込み) |

| 最短審査時間 | 25分 |

| 借入方法 | ATM,振り込み |

| 返済方法 | 口座振替,振り込み,Web,ATM |

| 返済回数・期間 | 最大60回・最長5年 |

| 遅延した際の年率 (遅延損害金) | 20.0% |

| 口座開設の要・不要 | 不要 |

| 担保 | 不要 |

| お得な情報 | 最大180日間利息0円 |

レイクは、Webを使った申込みであれば、契約日の翌日から最大60日間利息が0円のサービスがあります。たとえばレイクで借入をした場合、最大2ヶ月までに返済ができれば利息が発生しません。

またレイクは審査スピードが約15秒と最速で、素早く審査を行ってほしい人におすすめです。他にも借入可能額のなかで5万円までは180日間借入利息0円などもあります。

利息が0円のサービスにこだわりたい人は、レイクをチェックしてみてください。

初めての利用なら60日間無利息!

アイフルの増額で落ちたときに考えられる3つの理由

アイフルの増額審査で、落ちてしまう人には理由・特徴があります。増額審査で落ちる可能性が高い人は、次の3つの理由に該当する人です。

アイフルの増額で落ちてしまう理由

それぞれの増額審査が落ちやすい理由について解説するので、参考にしてみてください。

1.アイフル契約後から増額までに収入が上がっていない

アイフル増額審査で落ちやすい傾向がある人は、最初の契約後から増額までに収入が上がっていない人です。

さらに収入が上がっていないだけでなく、返済額が減っていない人や増えている人は返済能力がないと判断される傾向があります。

増額を申請したい場合は、収入・年収が上がったタイミングで行ってみてください。

2.アイフルの利用状況が芳しくない

増額審査で落ちやすい人では、アイフルの利用状況が芳しくない場合もあげられます。

アイフルもお金を貸している貸し手側になるため、返済期日を過ぎてもお金が返ってこない場合は信用が下がります。1度でも返済期日に間に合わなかった場合は、信用情報が低下している可能性があるので注意しましょう。

借入・返済ともに計画的なやり取りが大切です。

3.信用情報に傷がついている

アイフルの増額審査時に、信用情報に傷がついている場合は通過しにくいです。たとえば、カードローンの返済が長期期間繰り返されると、ブラックリストにはいります。

ブラックリストに入っていると、貸倒れリスクが高いと判断されて、審査を通過するのは難しいでしょう。また消費者金融や銀行などの金融機関は、審査を行う際には必ず信用情報を確認します。

そのため、アイフルの増額審査を行う際には、信用情報に傷がないようにしましょう。

アイフルの増額に関するよくある質問

アイフルの増額に関するよくある質問では、次の5つがあります。

アイフルの増額に関するよくある質問

それぞれの質問に対して回答しているので、気になる内容がある人は確認してみてください。

1.アイフルの増額で在籍確認はありますか?

アイフルの増額審査では、在籍確認はありません。在籍確認をする場合は、事前に電話連絡を入れていいか確認をしてくれます。

ただし、最初に契約した会社と、増額審査時に提出した給与明細が異なる場合は注意が必要です。勤務先が異なる場合は在籍確認がある場合も少なくありません。

事前に問い合わせておくのがおすすめになります。

2.アイフルの増額の電話がきたのですが信用しても大丈夫ですか?

アイフルの増額の電話がかかってした場合、0120-008-143であれば信用しても大丈夫です。

アイフルは増額専用ダイヤルがあり、平日10:00~19:00の間であればかかってきます。

しかし、上記ダイヤル以外の場合はアイフルじゃない可能性があるため、注意してください。

3.アイフルは土日でも増額審査はしてもらえますか?

アイフルの増額審査は、平日のみとなっています。

そのため土日祝日に増額審査を出した場合は、即日に審査をできず、月曜日の営業時間からの対応になります。

たとえばアイフルの増額審査を即日に対応してもらいたいと考えても、土日祝日の場合は難しいです。平日9:00~18:00からしか審査を行っていないため、営業時間に間に合うように申込みましょう。

4.アイフルから借りて半年以内に増額はできますか?

アイフルで借入を行って、半年以内に増額できるケースはあります。しかし、半年以内に増額できる可能性は低いと考えましょう。

多くの場合は、アイフルの利用状況や収入などを確認します。たとえば年収300万円で100万円借りられるのに対し、30万円を上限にしている場合などは、増額できる可能性があります。

利用状況や借入限度額によって変わるため、返済などを減らした上で増額審査を申込みましょう。

5.アイフルの審査結果通知は電話ですか?メールですか?

アイフルの審査結果通知は、メールのみです。

そのため、審査結果が電話でかかってくることはありません。

アイフルを装って電話などの連絡をする悪質な業者もいるので、怪しい電話には注意してください。

まとめ:アイフルの増額をしたい場合は慎重に!

アイフルで増額審査を申込む場合は、返済状況や安定した収入が鍵になります。

収入が上がっていたとしても、利用状況が悪かったり、信用情報に傷がついていたりすると審査に落ちやすいです。

増額するメリットでは、他社の借入をまとめられる・返済管理がしやすいなどが魅力になります。増額審査に通過するためにも、利用状況や収入を意識しながら申込みましょう。

アイフルの公式サイトから詳細を確認できるので、増額を考えている人はぜひチェックしてみてください。

\ 申し込み時に原則在籍確認なし/