はじめに|「老後資金 2,000 万円」に惑わされていませんか?

「老後資金は 2,000 万円必要」

2019 年に話題となったこの数字、覚えている方も多いのではないでしょうか。

この金額の根拠は、高齢夫婦世帯の平均的な収支から算出されたものです。

しかし、実はこの計算には大きな問題があります。

それは「平均値」にすぎないということです。

年金受給額は人によって大きく異なります。生活費も、住んでいる地域やライフスタイルによってさまざまです。

つまり、2,000 万円という数字は、あなたの老後資金とは何の関係もないかもしれないのです。

大切なのは、「自分の場合、いくら必要なのか」を知ること。

そのための強力なツールが「キャッシュフロー表」です。

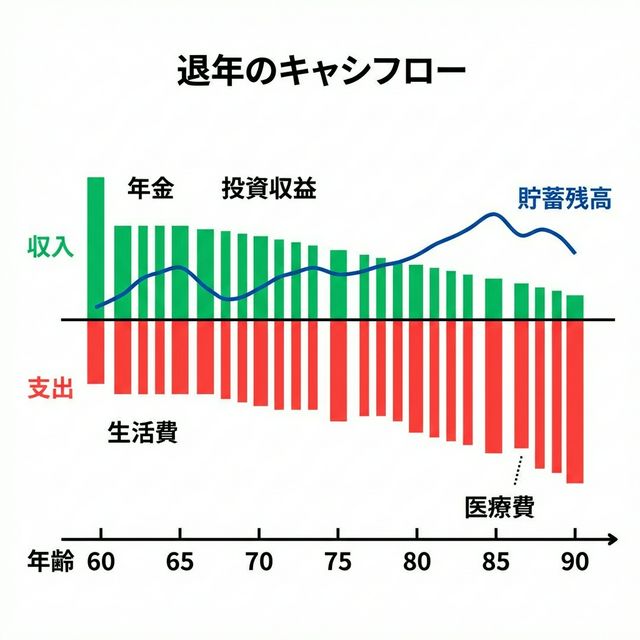

キャッシュフロー表とは?老後資金の「見える化」ツール

キャッシュフロー表でわかること

キャッシュフロー表とは、将来の収入と支出、そして貯蓄残高の推移を一覧にまとめた表です。

この表を作ることで、以下のことがわかります。

- 将来の収支の推移:何歳のときに収入がいくらで、支出がいくらになるか

- 資金が不足するタイミング:貯蓄が底をつく年があるかどうか

- 今すべきこと:問題があれば、今から何を準備すればいいか

キャッシュフロー表と家計簿の違い

家計簿は「過去の記録」です。先月いくら使ったか、を記録するものですね。

一方、キャッシュフロー表は「未来の予測」です。これから先、どのようにお金が動くかを予測します。

老後資金の不安を解消するには、過去を振り返るだけでなく、未来を見通すことが大切です。

キャッシュフロー表の作り方【5 つのステップ】

それでは、キャッシュフロー表の作り方を 5 つのステップでご紹介します。

ステップ 1 |家族構成とライフイベントを整理する

まず、家族それぞれの年齢を時系列で書き出します。

そのうえで、今後予定されているライフイベントを記入しましょう。

- 退職の時期

- 年金受給開始の年齢

- 住宅ローンの完済時期

- お子さんの独立(教育費の終了)

これらを整理することで、お金の動きが見えやすくなります。

ステップ 2 |収入を予測する

次に、将来の収入を予測します。

給与収入

- いつまで働く予定か

- 定年後も再雇用で働くか

退職金

- 会社からの見込み額(人事部で確認できます)

年金受給額

- 「ねんきん定期便」で確認できます

- 50 歳以上の方:見込み額が記載されています

- 49 歳以下の方:「ねんきんネット」で試算できます

年金は老後の主な収入源となるため、正確に把握しておくことが大切です。

ステップ 3 |支出を予測する

支出は大きく 3 つに分けて考えます。

基本生活費

- 食費、光熱費、通信費、保険料など

- 現在の家計簿から月額を把握し、年間に換算します

- 老後は現役時代の 7〜8 割程度になることが多いです

住居費

- 住宅ローン完済後も、固定資産税や管理費は続きます

- 賃貸の場合は家賃がそのまま続きます

一時的な大きな支出

- 住宅リフォーム

- 車の買い替え

- 旅行や趣味

- 医療・介護費用(予備費として計上)

年金は老後の主な収入源となるため、正確に把握しておくことが大切です。

ステップ 3 |支出を予測する

支出は大きく 3 つに分けて考えます。

基本生活費

- 食費、光熱費、通信費、保険料など

- 現在の家計簿から月額を把握し、年間に換算します

- 老後は現役時代の 7〜8 割程度になることが多いです

住居費

- 住宅ローン完済後も、固定資産税や管理費は続きます

- 賃貸の場合は家賃がそのまま続きます

一時的な大きな支出

- 住宅リフォーム

- 車の買い替え

- 旅行や趣味

- 医療・介護費用(予備費として計上)

ステップ 4 |年間収支と貯蓄残高を計算する

収入と支出が整理できたら、年ごとに計算します。

計算式

- 年間収支 = その年の収入合計 − その年の支出合計

- 貯蓄残高 = 前年の貯蓄残高 + 年間収支

これを定年から 90 歳、95 歳くらいまで計算してみましょう。

ステップ 5 |赤字の年がないか確認する

計算結果を確認し、貯蓄残高がマイナスになる年がないかチェックします。

問題がなければ、今の計画で老後資金は足りそうです。

もし途中で貯蓄が不足する場合は、以下のような対策を検討します。

- 生活費の見直し(固定費の削減など)

- 働く期間を延ばす

- 資産運用を始める

- 住居のダウンサイジング

自分で作るのが難しい場合は?

よくあるつまずきポイント

キャッシュフロー表は便利なツールですが、自分で作るにはハードルもあります。

よくある悩み

- 年金額の計算がよくわからない

- 将来の支出がどのくらいになるか予測できない

- Excel が苦手で表を作れない

実際、正確なキャッシュフロー表を自分だけで作るのはなかなか大変です。

FP(ファイナンシャルプランナー)に相談するメリット

そんなときは、FP(ファイナンシャルプランナー)への相談がおすすめです。

FP に相談するメリット

- 正確な数値でシミュレーションできる:年金額や税金など、専門的な計算もお任せできます

- 客観的なアドバイスがもらえる:自分では気づかない問題点を指摘してもらえます

- 対策まで一緒に考えてもらえる:作って終わりではなく、具体的な行動まで相談できます

特に、「老後資金について漠然と不安はあるけれど、何から手をつけていいかわからない」という方には、専門家との対話が大きな助けになります。

まとめ|まずは「知る」ことから始めよう

老後資金の不安は、「わからない」から生まれます。

キャッシュフロー表を作れば、将来のお金の流れが「見える化」されます。

見えるようになれば、対策も立てられます。

自分でできそうなら、まず簡単な表から作ってみましょう。

難しければ、プロの力を借りるのも賢い選択です。

早く始めるほど、対策の選択肢は広がります。

ぜひこの機会に、一歩踏み出してみてください。

無料相談のご案内

老後資金のこと、一人で悩んでいませんか?

キャッシュフロー表の作成から、具体的な対策まで、一緒に考えさせていただきます。

「何から始めればいいかわからない」という方も、お気軽にご相談ください。

まずは無料相談をご利用ください。

【無料相談のお申し込みはこちら】