- 「手取りが少なすぎる…厚生年金ってこんなに高かったっけ?」

- 「ボーナスからもガッツリ引かれていてショックだった」

- 「年収は増えていないのに保険料だけどんどん上がってる気がする」

このように考えている方もいるでしょう。

本記事では、厚生年金保険料が高く見える理由から、実際の計算方法、会社負担の内訳、返金対応の手順まで、初心者でもすぐ理解できるように徹底解説。

さらに、年収別の保険料シミュレーションや、「保険料が急に増えた理由」「明細に書かれていない会社負担の真実」など、ネットでは断片的にしか出てこない疑問を一つひとつ解消します。

この記事を読めば、ご自身の手取りがどう決まっているかがわかるようになります。

手取りが減って悩んでいる方、損をしていないか気になっている方はぜひ参考にしてください。

厚生年金保険料が引かれすぎ?高いと感じる3つの理由

厚生年金保険料は「固定額」「標準報酬月額の仕組み」「賞与への課税」という3つの構造によって、思った以上に高く感じられる仕組みになっています。

それぞれの理由を具体的に見ていきましょう。

固定額で毎月同じだけ引かれる

厚生年金保険料は、毎月の給与額に応じて自動で決まるわけではありません。実際には「標準報酬月額」という基準に基づき、あらかじめ定められた額が天引きされます。

残業がまったくなかった月でも、「標準報酬月額」が同じなら保険料は変わりません。月々の収入に合わせて金額が減るわけではないため「今月は手取りが少ないのに保険料はいつも通り…」と感じてしまうことが多いのです。

そのため、働き方の変化と保険料が噛み合わない状況が生まれやすくなっています。

実際の収入より標準報酬月額が高い

厚生年金保険料の計算に使われる「標準報酬月額」は、毎年4~6月に支払われた給与の平均額をもとに等級が決まります。いわゆる「定時決定」によって、9月から1年間の保険料が固定される仕組みです。

問題は、たとえば4~6月に残業が多く給与が増えていた場合、それが基準額に反映されてしまうことです。

その後に勤務時間が減っても保険料は高いまま。実際の収入よりも高い水準で保険料が設定されているように感じる要因となります。

賞与からも保険料が差し引かれる

厚生年金保険料は、毎月の給与だけでなく賞与(ボーナス)にもかかります。

支給額と控除額のイメージを表で示すと、以下のようになります。

| 賞与支給額 | 本人負担分(9.15%) | 控除後の手取り概算* |

|---|---|---|

| 30万円 | 約27,450円 | 約272,550円 |

| 50万円 | 約45,750円 | 約454,250円 |

| 100万円 | 約91,500円 | 約908,500円 |

とはいえ、「ボーナスが思ったより少ない…」「そもそも家計がうまく管理できていないかも」と感じる方も多いのではないでしょうか。

そんなときは、マネーコーチの無料オンライン家計診断を活用してみてください。

スマホ・PCから30秒で予約可能。カメラオフもOKなので、まずはお気軽に家計の状態をチェックしてみてはいかがでしょうか。

厚生年金保険料の計算方法

厚生年金保険料は、給与明細に書かれた「総支給額」から直接計算されるものではありません。厚生年金の保険料計算には、以下3つの基準が関わっています。

- 標準報酬月額(毎月の給与に対する基準額)

- 標準賞与額(ボーナスに対する基準額)

- 保険料率(2025年現在は18.3%)

これらのうち、実際に毎月の保険料に大きく関係するのは「標準報酬月額」です。

以下では、順番に噛み砕いて解説していきます。

計算式は「標準報酬月額 × 保険料率18.3%」

厚生年金保険料の計算式は次のとおりです。

「18.3%」という数字は本人負担9.15%+会社負担9.15%で構成されています。つまり、従業員本人が負担するのは全体の半分です。

▼標準報酬月額が30万円の場合

| 計算要素 | 金額 |

|---|---|

| 標準報酬月額 | 300,000円 |

| 総保険料 | 54,900円 |

| 本人負担 | 27,450円 |

| 会社負担 | 27,450円 |

ここで誤解されやすいのが「標準報酬月額」の意味です。これは実際の支給額そのものではありません。

もし給与が29万円でも、等級が30万円に該当していれば「30万円」で計算されます。

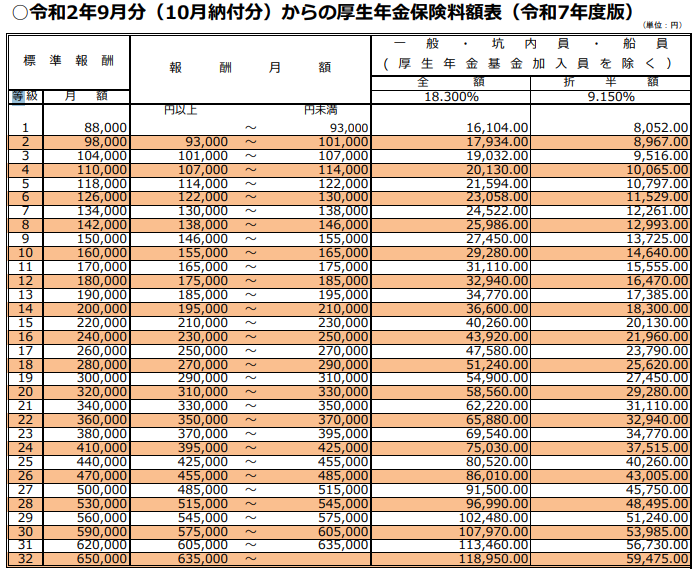

▼一部抜粋|厚生年金保険の等級表(2025年)

| 等級 | 報酬月額の範囲 | 標準報酬月額 |

|---|---|---|

| 17等級 | 250,000円~270,000円 | 260,000円 |

| 18等級 | 270,000円~290,000円 | 280,000円 |

| 19等級 | 290,000円~310,000円 | 300,000円 |

実際の支給額が27万円なら18等級に該当し、標準報酬月額は28万円となります。つまり、ピッタリ27万円に対して保険料をかけるわけではない点が注意点です。

4〜6月の給与で等級が決まる

標準報酬月額は、毎年一律に「4〜6月に支給された給与の平均額」を基準に定められます。

この制度は定時決定と呼ばれ、9月から翌年8月までの1年間に適用される標準報酬月額が確定します。

具体的には、以下のように計算されます。

【例:4〜6月の給与から標準報酬月額を決める流れ】

| 月 | 総支給額 |

|---|---|

| 4月 | 290,000円 |

| 5月 | 285,000円 |

| 6月 | 295,000円 |

| 平均 | 290,000円 |

ここで問題になるのが「4〜6月だけ残業が多く給与が高かった」場合です。この時期だけ臨時手当や交通費支給が増えた場合、それらも含めた総支給額で判断されるため、等級が想定より高く設定されやすくなります。

保険料率は全国で共通

厚生年金保険料の料率(18.3%)は、日本全国どこで働いていても同じです。法律で定められた数字であり、自治体・企業規模・業種にかかわらず一律に適用されます。

全国どの企業でも同じように引かれると知っておけば「うちの会社だけ高いのでは?」といった不安を抱く必要はありません。

賞与からも厚生年金保険料が引かれすぎ?ボーナス月の負担が重く感じる理由

ボーナス支給後に明細を見ると、「手取りが少なすぎる」と感じた経験はないでしょうか。その原因のひとつが、賞与にも厚生年金保険料がかかっていることです。給与と同じようにボーナスにも保険料が課せられます。

加えて、健康保険や雇用保険もあわせて引かれるため、社会保険全体の負担感はさらに増します。

例として、50万円の賞与に対する各控除額を一覧にまとめました。

| 項目 | 概算控除額(目安) | 補足 |

|---|---|---|

| 厚生年金保険料 | 45,750円 | 全国一律/本人負担分のみ |

| 健康保険料 | 約24,000前後 | 組合健保・協会けんぽにより異なる |

| 雇用保険料 | 1,500円 | 料率0.3%(2025年現在) |

| 所得税 | 約10,000~20,000円 | 控除額や扶養人数により異なる |

| 合計控除額 | 約80,000円前後 | 住民税は通常賞与からは控除されない |

厚生年金保険料がきちんと引かれているということは、将来の年金額が着実に積み上がっている証拠でもあります。見方を変えれば、いまの負担は老後の備えを毎回積み立てているようなものともいえるでしょう。

厚生年金保険料が急に上がったのはなぜ?

「先月より手取りが減っている」「厚生年金保険料がいきなり上がった」と感じた場合は、保険料の見直しタイミングに該当した可能性があります。

厚生年金は、毎月一定額が引かれるように見えますが、実は年に1回の見直し(定時決定)や、収入変動が大きいときの個別調整(随時改定)が行われています。

以下で詳しく解説していきます。

「随時改定」によって翌々月から料率が変動する

昇給や降給など、月給が大きく変わった場合には「随時改定(月額変更届)」が行われ、標準報酬月額が見直されます。

次の条件に該当すると、随時改定が行われます。

- 昇給または降給により固定給が変更された

- 変更月から3ヶ月間の給与の平均が「2等級以上」変化した

ポイントは「決定は変更月の4ヶ月後」「反映は2ヶ月後」というズレがあることです。本人に通知がないまま保険料だけが増えるため、「いつの間にか上がっていた」と感じる原因になります。

産前産後・育休明けも再設定されやすい

出産や育児で一時的に休職した場合も、保険料が再計算されます。「育休明け改定」と呼ばれており、復職後の給与水準に応じて標準報酬月額が見直されます。

育休明けの保険料見直しが発動される条件は以下のとおりです。

- 育児休業から復帰した

- 復帰後3ヶ月間のうち、最初の2ヶ月の給与に変動がある

たとえば復職後に時短勤務となり、給与が以前より下がった場合には標準報酬月額も下がり保険料が減る可能性があります。逆にフルタイム復帰+手当の加算で給与が上がった場合には保険料も増加します。

5月は変動しやすく急増しやすい

5月は、厚生年金保険料が上がるきっかけになりやすい月です。ただし、全員に当てはまるわけではありません。勤務形態や業種によって、給与が「下がりやすい人」と「上がりやすい人」に大きく分かれます。

以下に、勤務形態別の特徴をまとめました。

| 勤務形態 | 給与が上がりやすい要因 | 給与が下がりやすい要因 |

|---|---|---|

| シフト制(販売・飲食・観光・医療など) | ・GW出勤 ・休日手当 ・繁忙期残業 ・特別手当 | ・短時間勤務 ・勤務調整 |

| 暦通りの平日勤務(事務・公務など) | ・特別出勤 ・業務ひっ迫による残業が発生した場合のみ | ・GWによる稼働日数減 ・固定残業代の現象 |

このように、5月の給与が高いか低いかが、定時決定の平均に強く影響するため、業種や勤務形態によって保険料の変化幅は異なります。

厚生年金保険料が引かれすぎていたときの返金方法

厚生年金保険料は会社側で自動的に計算・天引きされるため、ミスがあっても気づきにくいです。とはいえ、標準報酬月額の設定ミスや退職日誤りなどで払いすぎになっていた場合には正しく返金される制度が用意されています。

ただし手続きは会社側の対応が前提であり、自動で戻ってくるものではありません。ここでは、返金の方法やタイミング、よくある注意点をわかりやすく解説していきます。

「翌月の給与精算」または「現金返還」

厚生年金保険料の過徴収が確認された場合、返金方法は次の2通りです。

- 翌月の給与からマイナス精算で相殺する

- 現金または銀行振込で個別に返金する

たとえば5月に2,000円多く引かれていたとします。会社が訂正処理を行えば、6月の給与明細に次のような記載が反映されます。

| 支給項目 | 金額 | 備考 |

|---|---|---|

| 基本給 | 280,000円 | ー |

| 保険料返金調整額 | ▲2,000円 | 厚生年金保険料の過払い分 |

| 総支給額 | 278,000円 | 返金済みとして調整済み |

なお、すでに退職しているなど給与で相殺できない場合は、指定の銀行口座へ現金振込となります。どちらにしても返金処理は会社を経由して行われるため、自身で年金事務所に直接連絡する必要はありません。

会社が修正しないと返金されない

返金を受けるには、会社が正しく修正手続きを行うことが前提です。本人が「引かれすぎでは?」と感じていても、会社が動かなければ返金は進みません。

厚生年金保険料の訂正をするには、会社が「保険料訂正届」や「資格喪失届の再提出」を行い、年金事務所に反映させる必要があります。

そのため、ミスに気づいた時点で、総務または人事担当者に申し出てください。処理が早ければ早いほど、返金までの期間も短縮できます。

厚生年金保険料はいくら?年収別の目安とシミュレーション結果

下記の表は、年収ごとの標準報酬月額をもとに、月額保険料と年間負担額を一覧化したものです。(ボーナスは加味していません)

| 年収(税込) | 月収の目安 | 標準報酬月額 | 月額保険料(9.15%) | 年間負担額 |

|---|---|---|---|---|

| 250万円 | 約21万円 | 22万円 | 20,130円 | 241,560円 |

| 350万円 | 約26万円 | 26万円 | 23,790円 | 285,480円 |

| 450万円 | 約31万円 | 30万円 | 27,450円 | 329,400円 |

| 550万円 | 約36万円 | 36万円 | 32,940円 | 395,280円 |

| 650万円 | 約41万円 | 41万円 | 37,515円 | 450,180円 |

| 750万円 | 約46万円 | 47万円 | 43,005円 | 516,060円 |

もうひとつ見落とされがちなのが、賞与にも厚生年金保険料が課されるという点です。月給とは別に、夏と冬のボーナスからも9.15%の本人負担分が天引きされます。

この金額も年間の保険料負担に加わるため、実際の総額はさらに高くなります。

厚生年金保険料に関するよくある質問

厚生年金保険料に関するよくある質問は以下のとおりです。

- 厚生年金と国民年金はどう違うの?

- 被保険者区分や資格取得日はどう関係する?

- 等級って何?毎年どう変わるの?

- 年収400万/500万/600万で保険料はいくら?

- 控除額・納付額・負担額はどう違う?

- 「厚生年金保険料は嘘」って本当?

- 会社負担分の保険料はどこへ行ってるの?

- ねんきん定期便では何が確認できる?

- 将来の受給額はどう決まる?納付額や加入年数の影響は?

- 厚生年金保険料が上がるタイミングはいつ?注意すべき月は?

- 厚生年金保険料が「倍になった」と感じたのはなぜ?

- 退職時の厚生年金保険料はいつまで引かれる?

- 厚生年金保険料が折半されていないと感じたらどうすればいい?

- 厚生年金保険料の掛け金とは?保険料との違いは?

厚生年金と国民年金はどう違うの?

厚生年金は会社員や公務員が対象で、収入に応じて保険料と将来の年金額が決まる仕組みです。給与が多いほど受給額も増えます。

対して国民年金は自営業やフリーランスなどが対象で、保険料は一律定額です。老後の年金額も一定で、生活費をカバーするには物足りないと感じる方も多いです。厚生年金は会社が半分負担する点も大きな違いです。

被保険者区分や資格取得日はどう関係する?

厚生年金に加入すると「第2号被保険者」に分類され、保険料の算出基準となる「資格取得日」が発生します。これは勤務開始日と同日になることが多く、たとえば4月1日入社であれば、その日から厚生年金の加入扱いとなり、給与から保険料が天引きされます。資格取得日は加入履歴や将来の年金額にも影響する重要な基準日です。

等級って何?毎年どう変わるの?

等級とは、月給の金額を基準にした「標準報酬月額」のランクです。1等級あたり約2万円幅で区分されており、毎年4~6月の給与平均をもとに等級が見直されます(定時決定)。

たとえば残業が多く手当が増えた場合、等級が1つ上がり保険料が月数千円増えることもあります。保険料は等級に連動するため、自身の等級を知ることが大切です。

年収400万/500万/600万で保険料はいくら?

厚生年金の本人負担額は、年収に応じて次のように変動します(概算値)。

| 年収(ボーナスなし) | 標準報酬月額 | 月額保険料(本人分) |

|---|---|---|

| 400万円 | 340,000円 | 31,110円 |

| 500万円 | 410,000円 | 37,515円 |

| 600万円 | 500,000円 | 45,750円 |

保険料は毎月の給与と賞与から自動で引かれ、実際の収入が変動すれば保険料も上下します。

控除額・納付額・負担額はどう違う?

控除額・納付額・負担額はすべて意味が異なります。控除額は給与明細で実際に差し引かれる金額で、本人が負担する保険料です。納付額は会社と本人が合算して国に納める総額を指します。負担額は会社側が支払っている分です。

「厚生年金保険料は嘘」って本当?

ネット上には「年金は破綻する」「保険料は騙し取られている」といった情報も見られますが、事実ではありません。厚生年金は法律で運営されている制度であり、加入期間や納付額に応じて確実に年金が支払われます。不安がある場合は、日本年金機構や「ねんきんネット」で自分の記録を確認するのが確実な方法です。

会社負担分の保険料はどこへ行ってるの?

会社が負担している保険料は、本人分とまとめて日本年金機構へ納められます。給与明細には本人分しか記載されないため見えにくいのですが、会社は同額を支出しています。この会社分は将来の年金受給額にも反映されます。見えないだけで確実に納付されているので、「会社が払っていないのでは」と心配する必要はありません。

ねんきん定期便では何が確認できる?

ねんきん定期便では、これまでに納めた厚生年金や国民年金の記録、将来の年金見込額、加入履歴などが確認できます。毎年の誕生月に郵送されてきますが、最新情報は「ねんきんネット」でも24時間チェック可能です。もし加入履歴に誤りがあれば、訂正の申し出もできます。自分の年金状況を把握するための重要な通知です。

将来の受給額はどう決まる?納付額や加入年数の影響は?

受給額は「納付した金額」と「加入していた年数」によって決まります。たとえば毎月27,000円を30年間納めれば、おおよそ970万円となり将来の年金額に反映されます。

収入が高ければ保険料も増え、加入年数が長ければ受給額も伸びます。老後の生活資金を見通すうえで、自分の納付履歴を把握しておくことが大切です。

厚生年金保険料が上がるタイミングはいつ?注意すべき月は?

保険料は毎年7月に見直され、4~6月の給与平均で等級が再設定されます。たとえば残業や休日出勤が重なり5月の手取りが多くなった場合、等級が1段階上がり保険料も増える可能性があります。

また、夏と冬の賞与も別途保険料の対象となるため、手取り額が大きく変動する時期でもあります。

厚生年金保険料が「倍になった」と感じたのはなぜ?

賞与(ボーナス)にも保険料がかかるため、支給月には通常の給与とは別に厚生年金保険料が引かれます。たとえば50万円の賞与が出た場合には45,750円が保険料として差し引かれ、月収分と合わせて合計8万円以上引かれることもあります。

そのため「いつもの倍引かれた」と感じる方も多いですが、制度上の正当な処理です。

退職時の厚生年金保険料はいつまで引かれる?

厚生年金の対象は、退職月の1日から最終出勤日まで在籍していたかどうかで決まります。たとえば5月31日まで働いた場合は5月分の保険料が発生し、6月の給与から差し引かれます。

一方で6月1日付退職であれば、5月分は免除されることになります。在籍日によって月の保険料がかかるかどうかが変わるため、退職日は慎重に確認しましょう。

厚生年金保険料が折半されていないと感じたらどうすればいい?

給与明細に記載されるのは「本人が支払う分」のみなので、会社の負担分が見えずに不安を感じることもあります。疑問がある場合は人事や総務に確認しましょう。

万が一、会社が保険料を納付していなかった場合でも、日本年金機構に相談すれば記録の訂正や追納手続きが可能です。

厚生年金保険料の掛け金とは?保険料との違いは?

「掛け金」と「保険料」は似たような言葉ですが、厚生年金では「保険料」という表現が正式です。たとえば「月額27,000円の掛け金」ではなく「保険料」と言うのが正しい使い方です。民間の年金保険では「掛け金」という言い回しが多く使われますが、公的年金制度では「保険料」で統一されています。

まとめ:厚生年金保険料が高い・引かれすぎと感じたらまずは計算と確認から

この記事では、厚生年金保険料が「引かれすぎ」と感じる理由や計算方法、会社負担の仕組み、返金の流れまで解説しました。

手取りが減ったと感じるのは、制度の仕組みを知らないまま給与明細を見てしまうからです。

特に注意したいのは以下の3点です。

- 月給が少なくても「標準報酬月額」が高ければ保険料は変わらない

- 4〜6月の残業増で翌年の保険料が一気に上がることがある

- 賞与にも9.15%の保険料がかかり、手取りが大幅に減る

まずは自分の標準報酬月額を確認し、計算方法を正しく把握しましょう。「なんでこんなに引かれてるの?」と疑問を抱いたままにせず、ご自身の給与明細と等級を照らし合わせて、しっかり確認してみてください。納得できる仕組みが見えてくるはずです。