将来のために貯金を考える方は多いですが、貯金800万円を貯めることは容易ではありません。

実際に貯金を800万円貯めている方はどれぐらいいるのでしょうか。年代別の平均貯金額や、800万円を貯める方法、その使い道を詳しく解説します。

貯金額などなかなか人には聞きにくい話題ですが、誰しも将来に向けて貯金を一度は考えたことがあるはずです。

ぜひこの記事を参考にして、貯金800万円を目指しましょう。

貯金800万は現実的なのか?年代別の平均貯金額を調査

まずは、年代別の平均貯金額について平均値と中央値を調査した比較一覧表をご覧ください。

| 単身世帯 | 2人以上世帯 | |||

|---|---|---|---|---|

| 平均値 | 中央値 | 平均値 | 中央値 | |

| 20代 | 121万円 | 9万円 | 249万円 | 30万円 |

| 30代 | 594万円 | 100万円 | 601万円 | 150万円 |

| 40代 | 559万円 | 47万円 | 889万円 | 220万円 |

| 50代 | 1,391万円 | 80万円 | 1,147万円 | 300万円 |

参考:金融広報中央委員会「家計の金融行動に関する世論調査(総世帯)令和5年調査結果」

平均値と中央値の差が大きくなっています。

平均値の数値は、貯金額が多い世帯に引き上げられている可能性が高く、中央値の数値が実際にその年代の多い貯金額です。

したがって、どの年代でも800万円貯金できている世帯は少ないというのが現状と言えます。

なぜ貯金が800万円も必要なのか?

貯金800万円の使い道は何でしょうか。

結婚や出産などのライフイベントによって、まとまったお金が必要になるケースがあります。

ある程度時期が分かっていれば対応できるかもしれませんが、急病などの予測できない事態への備えもしておかなければなりません。

ここからは、なぜ800万円の貯金が必要なのか、理由や主な使い道をご紹介します。

- 結婚資金

- 子供の育児・教育資金

- 老後資金

- 緊急時の備え

- 介護費用

- 住宅購入資金

結婚資金

人生の大きなイベントの一つ結婚式の費用に貯金をしている方は多いでしょう。

「ゼクシィ 結婚トレンド調査2023調べ」によると、結婚式の全国平均総額は327万1,000円です。

それに加え、婚約指輪や結婚指輪、引っ越し費用など、結婚には大きいお金が必要になります。

結婚資金の貯金として、早くから準備することが大切です。

子供の育児・教育資金

結婚して子供が産まれれば、子供に充分な教育や習い事をさせたいと教育資金が増えてくるでしょう。

| 国公立 | 私立文系 | |

|---|---|---|

| 幼稚園 | 472,746円 | 924,636円 |

| 小学校 | 2,112,022円 | 9,999,660円 |

| 中学校 | 1,616,317円 | 4,303,805円 |

| 高等学校 | 1,543,116円 | 3,156,401円 |

| 大学 | 4,812,000円 | 6,898,000円 |

| 教育費総額 | 10,556,201円 | 25,282,502円 |

参考:文部科学省「令和3年度子供の学習費用調査」

参考:日本政策金融公庫「令和3年度「教育費負担の実態調査結果」」

幼稚園から大学まで国公立に入学したとしても、1人1,000万円以上の教育資金が必要とされています。

私立に通うと国公立の2倍以上になり、さらに教育資金はかかってきます。

教育資金は早めから計画的に貯めていくことが、重要です。

老後資金

老後2000万円問題と言われているように、老後は年金だけでは暮らしていけません。

20、30代のうちから老後資金を貯めておくと、負担も少なく老後資金を貯めることができます。

老後資金は家族構成や生活水準によって変わってきます。

ですので、まずは自分の将来設計をしっかりと考え、老後に必要な資金を計算してみましょう。

自分に必要な老後資金がわかれば、今から少しずつ貯金していくことができます。

緊急時の備え

突然の事故や病気で働けなくなった場合や、自然災害により収入が途絶えてしまった時など、緊急時の備えのために貯金は必要です。

緊急時の備えは生活費や子どもの教育資金など、目的がある貯金とは別に緊急用の貯金を作りましょう。

一緒に貯金してしまうと、いつの間にか使ってしまい、緊急時に貯金がないということになりかねないので、緊急用の口座を作り分けて貯金することがおすすめです。

目安は会社員の方で生活費の3〜6ヶ月分、自営業の方で生活費の1年分を貯金しておくと安心です。

介護費用

貯金800万円を介護費用に充てようと考えている人も多いでしょう。

介護費用には、介護用のベッドを購入したりする一時的な費用が平均740,000円、月々の介護費用が平均83,000円必要とされています。

介護期間の平均は5年1ヶ月ですので、総額580万円以上と言われています。

参考:生命保険文化センター「介護にはどれくらいの費用・期間がかかる?」

しかし、自己負担額が高額になった場合、ある一定の負担額を超えた分を払い戻ししてくれる高額介護サービス費があります。

所得によって負担限度額は変わりますが、一般的な所得世帯で1ヶ月の負担限度額は44,000円です。

しっかり国の制度や自分が加入している介護保険などを理解し、自分に必要な介護費用を貯金するようにしましょう。

参考:厚生労働省「令和3年8月利用分から高額介護サービス費の負担限度額が見直されます」

参考:生命保険文化センター「2021(令和3)年度生命保険に関する全国実態調査(速報版)」

住宅購入資金

人生の中で一番大きな買い物と言われている住宅購入資金のために、貯金している人は大勢います。

一戸建ての場合、場所によって土地代は変わりますが、新築の注文住宅の購入平均価格は、5,436万円です。

マンションの場合でも、分譲マンションの購入平均価格は、5,279万円です。

貯金800万円を住宅購入の頭金にする人は多いでしょう。

貯金800万円の達成に必要な期間は?月々の貯金目安と計算方法

800万円を貯金・貯蓄するのは、思ったよりも時間がかかるものです。かといって、やる気を失ってはいけません。

実際に貯金に成功している方たちの貯金率を参考にすれば、計画的に貯金ができます。

まずは、月々いくら貯金に回すべきなのか、また800万円の貯金を何年で達成できるのか、試算してみましょう。

<例1:年収400万円 貯金率15%の場合>

- 400万円×0.15=60万円(月々5万円)

- 800万円÷60万円≒13.3年

<例2:年収400万円 貯金率20%の場合>

- 400万円×0.2=80万円(月々6.7万円)

- 800万円÷80万円≒10年

<例3:年収400万円 貯金率25%の場合>

- 400万円×0.25=100万円(月々8.3万円)

- 800万円÷100万円≒8年

貯金率は20~30%が目安とされています。自分の手取り収入に合わせて、800万円を貯めるのにどのくらいの期間が必要なのか、計算してみましょう。

貯金を800万円を貯めるには?今からすぐにでもやるべきこと8選

貯金800万円を貯めるために、今すぐにでもやるべきことを8選でご紹介します。

800万円もの大金を貯金するとなると、短期間では現実的に不可能であり、長期的な目標にする人が多いでしょう。

しかし、達成までに時間がかかるとしても今すぐにやるべきことはあります。

将来貯金800万を達成するための第一歩として、ここから紹介することをはじめてはいかがでしょうか。

- まずは現状を正確に把握する

- 家計簿をつけて支出を把握する

- 目的別に口座を分けて貯金を効率化する

- お金を使う日と使わない日を決めて節約意識を高める

- 固定費を減らす

- 所得控除をフル活用して税金を節約する

- 税制優遇制度の利用を検討する

まずは現状を正確に把握する

貯金を始める前に、まずは自分の財布の中身を確認しましょう。自分の貯金額はどれくらいなのか、把握できているでしょうか。今すぐにでも、残高を見てみてください。

そして、借金やローンなどの負債も忘れずに確認しましょう。現状をしっかりと把握したら、次のステップに進みます。

貯金がある方は、そのお金を使って800万円まで増やせるかどうかを検討してください。負債がある方は、返済に回すことを優先しましょう。

家計簿をつけて支出を把握する

貯金をするためには、家計簿をつけて支出全体を把握することから始めましょう。

何にいくら使っているかわからず、カードの請求額に毎月ビックリして、ギリギリの生活をしていませんか?

そんなに使っていないつもりでも、いつの間にかお金がなくなっている方は、今すぐに毎月の支出を書き出してみましょう。

住居費や光熱費、通信費、保険費など、毎月かかる固定費や食費、交際費、雑費などの変動費を全て計算してみてください。

自分が毎月何にどれだけお金を使っているのかわかれば、固定費の見直しや貯金にいくら回せるかの計画を立てることができます。

目的別に口座を分けて貯金を効率化する

将来の目的に応じて、異なる金融機関に貯蓄用口座を作っておく方法は効果的です。

ひとつの口座にお金を集めてしまうと、気づかないうちに使ってしまい貯金が増えなくなってしまいます。

銀行口座を分散させて貯金しておくと、目標の金額に向けてどれだけ進んでいるかが分かりやすくなるので、貯金への意欲が高まります。

金融機関のほとんどは「自動振込予約」の機能を提供しているので、一回だけ設定すれば給与の振込口座から目的に応じた貯金用口座への振込を自動的に行ってくれます。

毎月手間なく貯金ができるようになるので、ぜひ活用してみてください。

お金を使う日と使わない日を決めて節約意識を高める

お金を貯める目標を立てたら、買い物にも計画性を持ち、節約に努めましょう。無駄遣いを防ぐために、お金を使わない日を意識的に設けるのがおすすめです。

コンビニでの飲み物の購入もやめ、水筒を携帯するなど工夫をしましょう。

しかし、節約ばかりに気を取られてストレスが溜まってしまうと、節約も続きません。お金を使う日と使わない日を明確にしてメリハリを持つことで、節約の効果も高まります。

固定費を減らす

毎月の支出額を把握したら、固定費の見直しをしましょう。

携帯のキャリアを格安スマホにする、保険の見直しをする、車を手放しカーシェアリングや公共交通機関を利用するなど、固定費を減らす方法はたくさんあります。

家計のシミュレーションや保険の見直しが苦手という人は、ファイナンシャルプランナーに相談すると無料で家計を分析し、アドバイスしてくれるのでおすすめです。

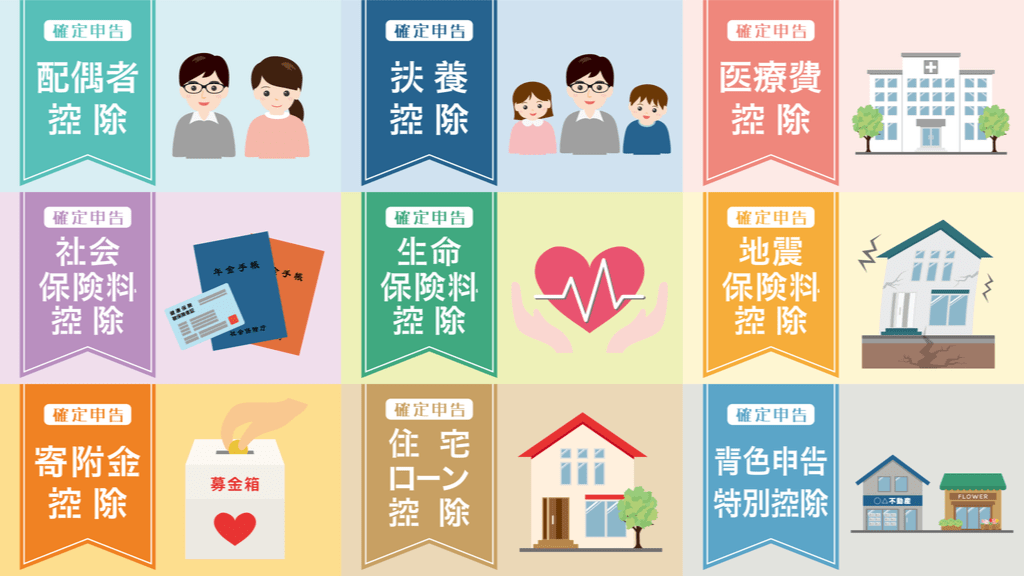

所得控除をフル活用して税金を節約する

国が提供する制度を利用すれば、所得税を節約できることがあります。主な制度として、以下の控除があります。自分に当てはまるかどうか、チェックしてみましょう。

- 医療費控除

- 保険料控除

- 住宅ローン控除

医療費控除

医療費控除とは、一年間にかかった医療費が一定の金額を超えた場合、確定申告をすることで所得控除を受けられる制度です。

控除の対象となるかどうかは条件によって異なり、年間所得が200万円より多い場合は、以下の計算式で算出します。

| 年間の医療費の合計額ー保険金・給付金で補われた額=10万円より多い→控除の対象 |

年間所得が200万円以下の場合は、以下の手順で判断します。

- 「年間所得の5%<年間の医療費の合計額」かどうか確認する

- 保険金・給付金で補われた額を引いても、医療費が年間所得の5%より多い→控除の対象

保険料控除

- 生命保険料控除:生命保険や学資保険などの保険料を年間最大12万円まで控除できる

- 社会保険料控除:健康保険や厚生年金などの社会保険料を全額控除できる

- 地震保険料控除:地震保険に加入している場合、最高50,000円まで所得税を控除できる

- 小規模企業共済等掛金控除:小規模企業共済や個人型確定拠出年金などに加入している場合、掛金を控除できる

参考:国税庁:「No.1120 医療費を支払ったとき(医療費控除)」

保険料控除

保険料は、年末調整において所得控除の対象になります。次のような保険料を支払っている方は、控除を受けられるか確認しましょう。

- 生命保険料控除:生命保険や学資保険などの保険料を年間最大12万円まで控除できる

- 社会保険料控除:健康保険や厚生年金などの社会保険料を全額控除できる

- 地震保険料控除:地震保険に加入している場合、最高50,000円まで所得税を控除できる

- 小規模企業共済等掛金控除:小規模企業共済や個人型確定拠出年金などに加入している場合、掛金を控除できる

保険料控除の対象となる方は、秋ごろに保険会社や共済組合などから通知が届きます。電子データや郵送などの方法で送られてきますので、大切に保管してください。

そして、確定申告の際に必要な書類として提出しましょう。

住宅ローン控除

住宅ローン控除とは、マイホームの購入・建築や、省エネ、バリアフリーなど特定の改修工事にかかったローンを一定の条件で組んだ場合に、年末時点でのローン残高に基づいて税金を減らしてもらえる仕組みです。

2021年をもって終了する予定でしたが、2022年の税制改正により入居期限が2025年まで4年間延長されることになりました。

ただし、合計所得金額が2,000万円以下でなければ利用できない点にご注意ください。

参考:国土交通省「住宅ローン減税」

税制優遇制度の利用を検討する

サラリーマンが税金を節約する方法は、控除を受けることだけではありません。

以下では、控除以外の税金を減らせる制度を紹介します。

- ふるさと納税

- 個人型確定拠出年金「iDeCo(イデコ)」

- 少額投資非課税制度「NISA」

ふるさと納税

ふるさと納税とは、好きな自治体を選んで寄付する制度です。ふるさと納税を利用すると、自分の故郷や気になる地域に節税しながら貢献できます。

ふるさと納税のメリットは、寄付した金額のほとんどが税金から控除されることです。具体的には、寄付額から2,000円を引いた額が所得税や住民税から控除されます。

ふるさと納税の利用者には、寄付先の自治体からお礼の品として、その地域の特産品や名産品などが送られてくるのが特徴です。

参考:総務省「ふるさと納税の概要」

個人型確定拠出年金「iDeCo(イデコ)」

iDeCo(イデコ)は、自分自身で老後資金を作る私的年金制度です。確定拠出年金法に沿って運営されており、拠出時・運用時・受取時にそれぞれ税制メリットが得られます。

iDeCoでは、自身が保有する金融商品に掛金を投資して運用益を得ます。掛金は65歳まで続けられ、60歳から75歳の間に老齢給付金として受け取りが可能です。

ただし、原則として60歳になるまで資産を引き出せない点にご注意ください。

参考:iDeCo公式サイト「iDeCoの概要」

少額投資非課税制度「NISA」

貯金800万円をコツコツ貯めるには時間がかかりすぎるので、NISAを使ってお金を運用するのもおすすめです。

NISAは株式や投資信託で得た利益が非課税になり、個人の資産運用を応援する少額投資非課税制度のことです。

国もNISAを推奨しており、長期投資の資産運用に向いているので、貯金800万円を目指している方にはピッタリの方法です。

NISAは最小100円の商品から始めることができ、あまり家計の負担にならず資産形成ができるので、最低限の貯金があり毎月1万、2万円と普通貯金している方は、新NISAを始めてみましょう。

家を片づけて心もお財布もスッキリさせる

家の中をきれいにすることは、お金を貯めるための大事なステップです。貯金と片づけは無関係だと思われがちですが、実は密接な関係があります。

例えば、服やアクセサリーなどのファッションアイテムを片づけると、クローゼットの中がすっきりとします。

貯金に苦手意識がある方は、似たようなさまざまなアイテムを重ね買いしていることが多いものです。

片づけをすると、自分にとって本当に必要なものと、そうでないものがはっきりと見えてきます。

衝動買いや無駄遣いを防ぐ効果がありますので、浮いたお金を貯金に回すためにもお部屋の片づけから始めてみましょう。

この記事の内容の他にも、「お金が貯まる29の知恵」を1冊にまとめました。

今ならLINE登録するだけで、無料でプレゼントしています。

この機会に是非一度LINE登録して、特典を今スグ受け取ってください。

貯金800万円達成に向けた収入を増やす3つのコツ

800万円という貯金額は、決して手の届かない目標ではありません。しかし、貯金のためには出費を抑えるだけでなく、収入を増やすことが必要です。

節約だけでは、ストレスがかかってしまい、貯金意欲も低下します。給料だけで増やすことは難しいですが、投資や副業といった方法を活用するなど、工夫次第で十分に増やすことが可能です。

収入を増やして楽しく貯金をすることが、貯金800万円達成のカギです。

ここでは、収入アップのための3つのポイントを解説します。

- 自分に合った無理のない範囲で収入を増やす

- 副業をして収入を増やす

- 定期預金を利用する

自分に合った無理のない範囲で収入を増やす

将来のためにお金を貯めることは大切ですが、自分のペースで取り組むことも重要です。目標額を高く設定しすぎて極端な節約をし続けると、ストレスが溜まってしまいます。

ストレスが溜まると、生活の質が低下するだけでなく、思わず浪費してしまう可能性が高まるでしょう。その結果、少しずつ貯金するよりも、貯金額が減ってしまうかもしれません。

自分の収入と支出に合わせた貯金計画を立てて、継続的に実行することが大事です。

また、資産運用についても同じことがいえます。資産運用にはリスクが伴うので、自分の許容範囲を超えて投資をすると、失敗したときに大きな損失を被る可能性があるため注意しましょう。

副業をして収入を増やす

副業をして収入を増やし、その分を貯金に回す方法もあります。

最近では、副業の求人も増加し、種類も豊富です。

資格や経験がなくてもできる、アンケートモニターや文字起こし、データ入力、フリマアプリでの不用品販売が人気です。

また、動画編集やWebデザインなど経験や知識が必要な副業は、単価も高く稼ぎやすいので、本業とは別に副業でしている人も多いです。

副業を探すサイトも多く存在しているので、初心者の人でも探しやすく、貯金もしやすいです。

定期預金を利用する

貯金を800万円するには、NISAなどの資産運用もおすすめですが、金利が高く設定されている定期預金もおすすめです。

定期預金は、預け入れ期間をあらかじめ決めて利用する高金利の先取り預金です。

満期日まで基本的に引き出しはできませんが、普通預金より高金利のため、貯金に向いています。

定期預金の預け入れ期間は、最短が1ヶ月、それ以外に3ヶ月、半年、1年、3年、5年、10年など自分に合った期間を選ぶことができます。

貯金800万円を目指すなら、まずは普通預金に預けているお金を定期預金にしてみるのが良いでしょう。

貯金ができる人とできない人の決定的な違いとは?

800万円を貯めるためには、貯金に計画性が必要です。貯金が苦手な方は、貯金の上手な方のように意識を改めることが大切です。

ここでは、貯金の上手な方と下手な方の違いについて解説します。

- 貯金ができない人の共通点

- 貯金ができる人の共通点

貯金ができない人の共通点

貯金の下手な方は、お金の管理ができていないことが多いです。買い物をする時に予算を設定せず、目に入った物をすぐに買ってしまうことがよくあるでしょう。

また、計画なしにクレジットカード払いをしてしまうことも多く、カードの支払いに苦しみ現金が不足するという状況に陥りがちです。

貯金をするためには、毎月の支出を収入以内に抑えることが必要です。何にどれだけ使ったかを把握していなければ、月々の収支がマイナスになってしまいます。

貯金どころか、知らないうちに口座の残高が減っていて、いつまでたってもお金が増えないということになってしまいます。

貯金ができる人の共通点

貯金ができる方には、お金の使い方や貯め方に計画性があるという共通点があります。日々の買い物においても、毎月や毎週の予算を設定して、その範囲で工夫しています。

クレジットカードを使って気分で買い物することはありません。カードで支払った分は現金で用意しておくなどの対策をしています。高額な物を購入する際にも、基本的にはお金を溜めてから購入するようにしています。

お金を貯める際にも、いつまでにどれだけ貯めるかという目標を立てて、計画的に進めています。使った後に残ったお金を貯金するのではなく、貯金する分も予算の一部としています。

安心できる貯金額は?800万円に向けた貯金目安

「結婚や子育てなどのライフイベントはまだ先だ」と思っている方も、いざというときのために貯金はしておきたいものです。

そこで、貯金や投資などで貯めるお金の目標額として、「30歳までに300万円」をおすすめします。

というのも、総務省統計局のデータによると、2023年の単身世帯の平均的な消費支出は月に約167,620円。これを1年間かけて使うと、約201万円になるからです。

参考:総務省「家計調査 1世帯当たり1か月間の収入と支出」

つまり、300万円の貯金があれば、病気や怪我、失業などのトラブルに見舞われても、1年間は生活に困らないということ。安心できる最低限の備えといえるでしょう。

一方、貯金が0円に近い場合、急な出費が必要になったときにローンを利用するしかありません。「ローンを返しながら、また次の出費が発生して、さらにローンを重ねる…」という悪循環に陥ります。

その結果、不必要な金利を払い続けることになり、貯金ができなくなります。だからこそ、最初に自由に使えるお金を一定額貯めておくことが、とても重要なことなのです。

貯金800万円で老後の生活は大丈夫?必要資金をシミュレーション

年金受給開始年齢の65歳から、年金と800万円の貯金で暮らすとしたら、老後の生活はどうなるでしょうか。

夫婦二人で暮らす場合と、1人で暮らす場合とでは、生活費の必要額が大きく異なります。

ここでは、老後に足りなくなる資金の額を解説します。

- 老後の生活費

- 老後の収入

- 老後の生活期間

- 夫婦の老後資金シミュレーションまとめ

老後資金をシミュレーションする際は、以下の式に従って必要な情報を入力していきましょう。

「必要な老後資金 =(毎月の生活費 – 毎月の収入) × 老後の生活期間 + その他の支出」

老後の生活費

まずは、老後にかかる生活費を算出しましょう。

総務省統計局が発表した2022年の「家計調査年報(家計収支編)」をもとに、無職である「65歳以上の夫婦世帯」と「65歳以上の単身世帯」の2つのケースに分けて、毎月の生活費の平均値と内訳を表にまとめてみました。

| 項目 | 65歳以上の夫婦のみの無職世帯 | 65歳以上の単身の無職世帯 |

|---|---|---|

| 食費 | 72,930円 | 40,103円 |

| 住居費 | 16,827円 | 12,564円 |

| 光熱・水道費 | 22,422円 | 14,436円 |

| 家具・家事用品費 | 10.477円 | 5,923円 |

| 衣類費 | 5,159円 | 3,241円 |

| 保険医療費 | 16,879円 | 7,981円 |

| 交通・通信費 | 30,729円 | 15,086円 |

| 教育費 | 5円 | 0円 |

| 教養娯楽費 | 24,690円 | 15,277円 |

| その他(諸経費・交際費・仕送り金等) | 50,839円 | 30,821円 |

| 消費支出合計 | 250,959円 | 145,430円 |

| 非消費支出(直接税) | 13,090円 | 6,437円 |

| 非消費支出(社会保険料) | 18,435円 | 5,799円 |

| その他 | 13円 | 7円 |

| 非消費支出合計 | 31,538円 | 12,243円 |

| 総支出合計 | 282,497円 | 157,673円 |

参考:総務省「家計調査報告[家計収支編] 2023年(令和5年)平均結果の概要」

生活費とは、消費支出(食費や光熱費など)と非消費支出(税金や社会保険料など)の合計額です。

この表からわかるように、老後の生活費の平均は、「65歳以上の夫婦世帯」では28万2,497円、「65歳以上の単身世帯」では15万7,673円となっています。

老後の収入

老後における収入の柱となる年金について紹介します。日本年金機構によると、老齢基礎年金(国民年金)と老齢厚生年金の平均支給額は次のようになっています。

| 令和6年度(月額) | 令和5年度(月額) | |

|---|---|---|

| 国民年金(老齢基礎年金(満額)) | 68,000円 | 66,250円 |

| 厚生年金(夫婦2人分の老齢基礎年金を含む標準的な年金額) | 230,483円 | 224,482円 |

参考:日本年金機構「令和6年4月分からの年金額等について」

老後の生活期間

厚生労働省が発表した「令和4年簡易生命表の概況」によると、2022年の日本人の平均寿命は男性で81.05歳、女性が87.09歳です。

さらに、90歳まで生きる確率は男性で25.5%、女性が49.9%と、高い割合にあります。このことから、定年を迎える年齢(一般的には65歳)から、20〜30年ほど(90歳〜95歳に達する)のスパンを考えると、より現実的な数字を算出できます。

参考:厚生労働省「令和4年簡易生命表の概況」

夫婦の老後資金シミュレーションまとめ

老後の生活費・収入・生活期間を踏まえ、夫婦で暮らす老後資金についてシミュレーションをしてみました。

戸建て住宅を持っているという前提で、65歳から始まる25年間の老後生活を想定して計算を行っています。

<夫:会社員 妻:主婦 の場合>

- 収入(国民年金+厚生年金):23万0,483円/月

- 支出:28万2,497円/月

- 老後資金の必要額(25年間):1,560万4,200円

【計算式】 老後資金の必要額

=(毎月の支出 – 毎月の収入) × 老後生活の期間

=(282,497円 – 230,483円)×(12ヶ月×25年)

=1,560万4,200円

年金収入のみで夫婦の老後生活を賄う場合、毎月52,014円の赤字となることから、90歳までに約1,560万円を取り崩す形となります。

上記に加え、介護費用や葬儀代、住宅のリフォーム代などの特別支出を考慮すると、3,000万円近くの貯金があると心に余裕が持てるでしょう。

まとめ:貯金800万を貯めたいなら、今からでもすぐに準備を始めよう

貯金800万円は、これからのあなたの人生を豊かなものにするために必要な資金です。

人生のターニングポイントとなる大きなイベントが数々待っています。

その時に焦らず、自分の理想の人生設計を歩めるように、今からすぐにでも準備しておきましょう。

すぐに貯金800万円は貯めることができなくても、今から少しずつでも貯めていくことで、大きな資金となります。

まずは毎月の給料の使い道を知り、いくら貯金に充てれるかを計算してみましょう。