- 「春から大学生だけど保険は必要かな?」

- 「親の保険で足りてると思ってるけど実際どうだろ…」

- 「掛け捨ての保険でもいいの?」

このように考えている方もいるでしょう。

結論、以下のような状況に当てはまる大学生なら、保険の加入を検討する価値があります。

- 一人暮らしをしている

- 自転車やバイクで通学している

- インターンやアルバイトをしている

本記事では、大学生活で起こり得るリスクや、どんな保険で備えるべきか、保険に入らない選択肢や、民間・共済・自治体系の違い、実際の加入率・費用・口コミまで徹底解説します。

大学生活を安心して送りたい方は、ぜひ参考にしてください。

大学生に保険が必要とされる3つの理由とは?

大学生活に潜む代表的なリスクと保険が必要な理由は、大きく分けて次の3つです。

病気・ケガは若者でも突然起きるため備えが必要

実は意外と若い世代でも長期入院が必要な病気や大ケガは珍しくありません。

厚生労働省が発表した令和5年の調査では、病気による入院日数は平均で約28日*とされ、統合失調症やうつ病など精神疾患にいたっては数ヶ月から年単位の治療が必要になるケースも。

大学生協による2023年の給付実績を見ても、病気での給付件数がケガより約3倍*も多いという現実があります。

*参考:厚生労働省「令和5年(2023)患者調査の概況」

他人への賠償リスクは大学生活で急増する

大学生になると行動範囲が広がり、他人に迷惑をかけてしまうリスクが急激に上がります。

さらに深刻なケースとして、神奈川県では女子大学生がスマートフォンを操作しながら電動自転車を運転し、歩行者と衝突して死亡させるという事故も発生しています。

火災や盗難など物的損害も現実的なリスク

一人暮らしを始めたら、自宅の火災や盗難といった身近なリスクにも気をつける必要があります。

もし料理中に火を消し忘れてしまい、壁や床を焦がしたり家電をダメにしてしまった場合は大家さんから修理費用を請求されます。

実際に賃貸住宅では入居者に原状回復義務(借りた時の状態に戻す責任)があり、自分が原因で部屋を傷つけると賠償責任が生じます。

こうしたトラブルは想像以上に身近なので、保険で備えておきたいところです。

とはいえ、「自分に必要な補償がわからない」「どんな保険を選べばいいの?」と悩む方も多いのではないでしょうか。

そんな方におすすめなのが、マネーコーチのオンライン家計診断です。

保険を含めた家計全体をプロのファイナンシャルプランナーが無料で診断し、ライフスタイルや将来の不安に合わせて最適な備え方をアドバイスしてくれます。

一人暮らしの大学生に必要な保険

続いては、一人暮らしの大学生向けに必要な保険をまとめて紹介します。

火災保険|建物や家財の損害が対象

一人暮らしの大学生が最初に検討すべきは火災保険です。ただし、賃貸住宅であれば建物部分は大家さんが加入するため、学生本人は家財に対する火災保険を検討することになります。

火災保険は火災だけでなく、以下のようなリスクもカバーします。

- 水災(台風や集中豪雨による浸水)

- 風災・雹災・雪災

- 爆発・破裂

- 盗難

- 水濡れ(上階からの漏水など)

大学生の場合、家財の価額はそれほど高額ではないかもしれませんが、パソコン、テレビ、冷蔵庫、洗濯機、衣類、教科書類などを合計すると意外と大きな金額になります。

家財保険|盗難・破損・水濡れなど持ち物の損害が対象

家財保険は火災保険の中に含まれていることが多いですが、盗難や破損といった日常の突発的な事故に対して備える役割を持ちます。普段の生活の中で起こり得る事例を踏まえて、補償内容を整理しておきましょう。

- 空き巣被害による現金や家電の盗難

- 掃除中にテレビを倒して画面を破損

- 上階からの水漏れで衣類や教科書が濡れてしまった

- 家具をぶつけてパソコンの液晶が割れた

家財保険は「偶然起きた事故」に対して補償されるため、自分で壊したり、故障が進行していた場合などは対象外になります。

総合共済|医療・賠償・家財まで幅広くカバー

大学生協が提供する学生総合共済は、一人暮らしを始める学生にとってバランスの取れた保険制度です。医療・賠償・家財といった複数のリスクに対し、手頃な掛金で広く備えられます。

- 年間14,400円(月1,200円)で加入可能(G1200コースの場合)

- ケガや病気による入院・通院を初日から保障

- 国内外どちらでの事故や病気にも対応

- 扶養者が亡くなった場合の育英費用も給付

- 365日24時間の事故受付体制

ただし注意点もあります。学生総合共済は掛金が安い分、補償金額が民間の保険と比べて控えめです。将来的な保障や積立を希望する方は、民間の医療・生命保険の併用を検討してもよいでしょう。

インターンシップ・アルバイト中に必要な大学生向け保険

インターンシップやアルバイト中のリスクとして、主に「ケガ」と「賠償事故」の2つが考えられます。それぞれに対応する保険について詳しく見ていきましょう。

ケガ→学生総合保障制度や傷害保険

インターンやアルバイトでは、通常の学生生活にはないケガのリスクが伴います。職場内での転倒や通勤途中の事故、作業中のミスによるケガなどが代表的です。

例えば飲食店で皿を落とし手を切ってしまったり、インターン中に階段で転倒して骨折したりなどが考えられます。

- 入院:1日10,000円

- 通院:1日2,000円

- 手術費用:外来25,000円、入院中50,000円

- 年間掛金:14,400円(月額1,200円)

参考:co-op共済「学生総合共済」

賠償事故→学生賠償責任保険

業務中のミスが他人の身体や財物に損害を与えた場合、損害賠償を求められることがあります。

店頭でお客様に商品をぶつけてケガをさせた、取引先のパソコンを落として壊してしまったなど、大学生にも十分起こり得る事例です。

こうしたトラブルに備える保険が「学生賠償責任保険」です。補償内容は以下の通りです。

| 項目 | 内容 |

|---|---|

| 賠償責任 | 最大3億円 |

| 示談交渉サービス | 保険会社が対応(国内事故限定) |

| 年間保険料 | ・一般:1,800円 ・一人暮らし特約:8,500円 |

通学中の事故に備える大学生保険

大学生が加害者・被害者どちらにもなりうる通学中の事故は保険の対象となることが多いため、日常の移動を保障の対象として意識しておくことが大切です。通学手段ごとに最適な保険を詳しく見ていきましょう。

バイク通学|任意保険で賠償・治療費・車両まで備える

自賠責保険は対人賠償のみをカバーするため、物損や自身のケガには対応していません。

また、バイク事故では1億円を超える賠償が命じられた事例もあり、万が一に備え任意保険への加入も検討しましょう。

一般的な任意保険の補償項目は以下のとおりです。

| 補償項目 | 内容 |

|---|---|

| 対人賠償責任保険 | 他人を死傷させた場合の賠償 |

| 対物賠償責任保険 | 他人の車や建物を壊した場合の賠償 |

| 人身傷害保険 | 自身のケガや死亡時の補償 |

| 車両保険 | バイクの修理や買い替え費用 |

ただし、大学生は6等級スタートが多く保険料が高くなりやすいです。125cc以下なら「ファミリーバイク特約」を家族の車に追加するのも選択肢の一つとして検討してみてください。

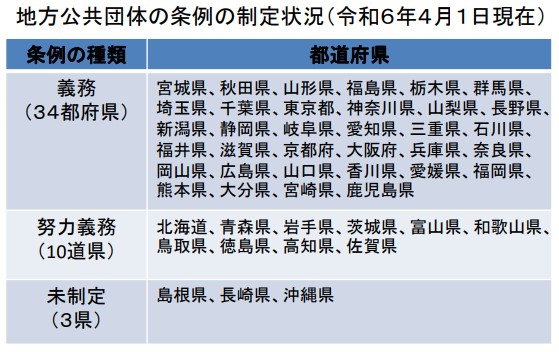

自転車通学|個人賠償責任保険は必須レベルのリスク対策

自転車事故による高額賠償を踏まえ、自転車損害賠償責任保険等への加入を義務付ける自治体が増えています。

最新の状況は以下のとおりです。

事故を起こす側・巻き込まれる側、どちらになっても対応できる保険の備えが、自転車通学には欠かせません。

電車・バス通学|学総(学生教育研究災害傷害保険)で通学中も補償可能

電車やバスで通学している大学生にも、駅の階段で転倒したり、混雑で圧迫されてケガを負うなどの事故リスクが存在します。

そのような通学中の大学生におすすめな保険は、学研災(学生教育研究災害傷害保険)です。

「通学中等傷害危険担保特約」を付ければ、通学中の事故にも対応できます。

ただし、賠償責任や法的トラブル対応までは対象外ですのでご注意ください。

大学生におすすめの保険タイプ比較|共済・民間・自治体系

続いては、代表的な保険タイプの特徴を比較しながら紹介します。

学生総合共済は医療・賠償・育英費用を手頃に網羅

学生生活の中で最も身近な保険制度の一つが、大学生協が提供する「学生総合共済」です。

営利目的ではなく、学生どうしのたすけあいを前提とした制度であり、保険料は手頃ながら実用的な補償がそろっています。

学生総合共済の主な補償内容は以下のとおりです。

| 補償項目 | 補償額 |

|---|---|

| 入院 | 10,000円/日 |

| 通院 | 2,000円/日 |

| 死亡(本人) | 100万円 |

| 親扶養者死亡(病気・事故問わず) | 50万円 |

| 親扶養者死亡(事故) | 500万円 |

日本国際教育支援協会の学総は正課中の事故に強い

授業中や学校行事でのケガに備えたい場合は、文部科学省の指導のもと全国の大学に導入されている「学研災(学生教育研究災害傷害保険)」が最適です。現在、全国1,129大学中1,086大学(96.2%)が賛助会員*1となっています。

学研災に付帯する「付帯学生生活総合保険(付帯学総)*2」に加入すれば、病気による治療費やインターン中の事故、賠償責任、育英費用(扶養者死亡時)まで包括的にカバーされます。

*1参考:東京海上日動「大学スポーツに関わる既存保険制度について」

*2参考:公益財団法人 日本国際教育支援協会「学生教育研究災害傷害保険(略称「学研災」)の概要」

東京海上・チューリッヒなどの学生向け保険も比較対象になる

将来を見据えて保険に加入したい場合は、民間保険の活用が視野に入ります。

大学生向けの民間保険商品といえば次のようなものが代表的です。

| 保険会社 | 商品名 |

|---|---|

| チューリッヒ | 学生専用インターネット保険 |

| 損保ジャパン | 学生あんしんパスポート |

| 東京海上日動 | 学研災付帯学生生活総合保険 |

| 明治安田生命 | 学資保険 |

ただし、共済と比べて保険料が高くなりやすく、仕組みが複雑な商品も多いため、内容をしっかり理解したうえで検討してください。

CO・OPや県民共済はコスパ重視の選択肢として有力

「できるだけ費用を抑えつつ、最低限の医療保障を確保したい」と考える方には、CO・OP共済や県民共済がおすすめです。いずれも非営利の共済制度で、保険料に対して手厚い補償を提供しています。

▼保険タイプ比較表

| 制度名 | 年間費用 | 医療保障 | 賠償保障 |

|---|---|---|---|

| CO・OP共済 | 14,400円※学生総合共済 G1200コース | 〇 | ✖ |

| 県民共済 | 24,000円 | 〇 | ✖ |

大学生の保険加入率

大学生にとって、保険は「入っておいた方がいい」と言われつつも、実際にどの程度の人が加入しているのか、どれくらいの費用がかかるのかはイメージしにくいものです。

周囲に相談できる人が限られていたり、情報が断片的だったりする中で、判断に迷う方も多いでしょう。

大学生の保険加入率に関する統一的な公的データは限られていますが、複数の調査や口コミを総合すると、おおよそ3〜4割の学生が何らかの保険や共済に加入していることが分かっています。

- 厚生労働省の調査(20〜24歳):生命保険・個人年金保険の加入率41.8%*1

- 大学生協の学生総合共済加入者:約81.8万人*2

*1参考:厚生労働省年金局「令和5年国民年金被保険者実態調査 結果の概要」

*2参考:coo-op共済「コープ共済の加入状況」

大学生の保険に関するよくある質問

大学生の保険に関するよくある質問は以下の通りです。

- 学生総合共済と民間保険はどう違う?

- 医学生・スポーツ系学生に特に必要な保障は?

- 学資保険と学生保険は別物?重複するリスクは?

- 知恵袋やSNSの口コミ・意見は信用できる?

- 即日加入するにはどうすればいい?

- 新社会人になったら保険は見直すべき?

- 大学生活で直面しやすいリスクにはどんなものがある?

- 大学生が自動車を使う場合、どんな保険が必要?

- 大学生向け保険のメリットとデメリットは?

- 部活や通学で怪我をしたときに使える保険はある?

- テレビ破損など家電トラブルも保険で補償される?

- 下宿生におすすめの保険は?

- 大学生は保険に入るべきか、それとも必要ない?

- 学生保険は本当に必要?入った方がいい人の特徴は?

- 安い学生保険でもしっかり補償される?

学生総合共済と民間保険はどう違う?

学生総合共済は大学生協が運営する非営利の助け合い制度です。民間保険は保険会社が営利目的で販売する商品で、保障設計や加入条件にも明確な違いがあります。保険料を抑えたい方には共済が、将来を見据えるなら民間保険が向いています。

医学生・スポーツ系学生に特に必要な保障は?

医学生は実習中の感染や針刺し事故、機器破損など専門的なリスクに直面します。スポーツ系の学生はケガや後遺障害、相手選手への賠償リスクが高くなります。業種や活動内容に応じた傷害・賠償保障の強化が欠かせません。

学資保険と学生保険は別物?重複するリスクは?

学資保険は教育費の積立が目的で、契約者は親です。学生保険は学生本人のケガや賠償を補償するもので、目的も内容もまったく異なります。両方入る場合は、医療保障が重複しないよう給付内容を必ず確認しましょう。

知恵袋やSNSの口コミ・意見は信用できる?

具体的な体験談や数字が含まれる口コミは参考になりますが、過度な宣伝や古い情報、感情的な投稿には注意が必要です。最終的には公式サイトや複数ソースで裏取りし、信頼できる専門家に確認するのが安心です。

即日加入するにはどうすればいい?

学生総合共済や県民共済はWeb申込で翌日から補償が始まる場合があります。旅行保険は当日加入も可能です。民間の医療保険や生命保険は審査が必要で1〜2週間かかることもあるため、早めの申込が大切です。

新社会人になったら保険は見直すべき?

就職後は収入が安定し、扶養や住宅など新たな責任も増えます。学生時代の保険では保障が不足する可能性があるため、終身医療保険や就業不能保障なども視野に入れて、生活環境に合った保障へ見直しましょう。

大学生活で直面しやすいリスクにはどんなものがある?

通学中の自転車事故、部活動中のケガ、アルバイト中の労災、突然の病気やメンタル不調など、大学生活には予想外のリスクが潜んでいます。金銭的・精神的な負担を最小限に抑えるには、備えが欠かせません。

大学生が自動車を使う場合、どんな保険が必要?

運転には自賠責保険に加えて任意保険も必要です。対人・対物の無制限補償、人身傷害、車両保険などを備えましょう。親の保険の年齢条件確認や、他車運転特約の活用で保険料を抑える工夫も重要です。

大学生向け保険のメリットとデメリットは?

若いうちは保険料が安く、健康状態に問題がないため加入しやすいという利点があります。ただし収入が少ない中での負担や、卒業後の継続性への不安もあります。将来を見据えて無理のない選択が必要です。

部活や通学で怪我をしたときに使える保険はある?

大学では学研災や学研賠といった学生向け保険に加入していることが多く、部活動や通学中の事故に対応できます。さらに医療費や賠償責任に備えるなら、共済や個人賠償責任保険の追加加入が最適です。

テレビ破損など家電トラブルも保険で補償される?

火災や水濡れなどによる家電の破損は、火災保険や家財保険で補償されることがあります。落下や衝突などの突発的な事故にも対応する特約があれば安心です。ただし経年劣化や故意の破損は対象外です。

下宿生におすすめの保険は?

一人暮らしの学生には、火災保険(借家人賠償付き)と個人賠償責任保険が必須です。家財の損害や水漏れなどの賠償に備えられます。医療共済やサポート付きパッケージ商品なら、生活全体をカバーできます。

大学生は保険に入るべきか、それとも必要ない?

一人暮らしや交通手段にリスクがある学生には保険加入が強く推奨されます。一方で実家暮らしで家族の保険が充実している場合は必要性が低いこともあります。生活環境に応じてリスクを見極めましょう。

学生保険は本当に必要?入った方がいい人の特徴は?

毎年1万人以上が学生共済から給付を受けており、決して他人事ではありません。バイク通学や部活動でケガの可能性がある方、家計に不安のある方は要注意です。環境と体調に不安があれば加入が安心です。

安い学生保険でもしっかり補償される?

学生保険は安価でも、入院・通院や賠償責任など必要最低限の保障に絞ることで高いコスパを実現しています。給付実績も豊富で、費用対効果の面から見ても、特に学生生活に限れば非常に実用的な保険です。

まとめ:大学生に本当に必要な保険は、生活スタイルで決まる

この記事では、大学生が直面しやすいリスクと、それに備えるための保険の種類や選び方について解説しました。

一人暮らしや通学手段、インターンやアルバイトなど、日常の行動が原因で思わぬ出費が発生する可能性があるからこそ、あらかじめ備えておくことが大切です。

今の自分に必要な保障を整理して、大学生活をもっと自由に、もっと安全に楽しんでください。