はじめに|「お金の管理」に挫折した経験、ありませんか?

「家計簿アプリ、入れたけど 3 日で開かなくなった」 「給料日前、なぜかいつもカツカツ……」 「そもそも何にいくら使ったか覚えてない」

こんな経験、心当たりはありませんか?

安心してください。

お金の管理に「根性」は不要です。

必要なのは、たった 3 つのステップ。

仕組みさえ作れば、勝手にお金は貯まります。

なぜ「お金の管理」がうまくいかないのか?

家計簿が続かない本当の理由

家計簿が続かない原因は、あなたの意志が弱いからではありません。

「意志力に頼る方法」は、そもそも長続きしないのです。

「毎日レシートを入力する」「1 円単位で記録する」。

完璧にやろうとするほど、挫折しやすくなります。

20 代が陥りやすい「3 つの罠」

- 使途不明金の罠: 気づいたら財布が空。何に使ったか思い出せない。

- 先延ばしの罠: 「まだ 20 代だし、そのうちやればいいか」。

- 後回し思考の罠: 「月末に余ったら貯金しよう」→ 余ったことがない。

この 3 つの罠から抜け出す方法が、これからご紹介する「3 つのステップ」です。

ステップ 1 |見える化 — まずお金の「現在地」を知ろう

家計簿アプリで自動記録するだけ

「家計簿が続かない」なら、自分で記録しなければいいのです。

マネーフォワードや Zaim といった家計簿アプリを使えば、銀行口座やクレジットカードと連携するだけで、支出が自動で記録されます。

あなたがやることは「アプリを入れて、口座を連携する」。それだけです。

見えたら「固定費」をチェック

1〜2 週間ほど記録が溜まったら、支出をざっと眺めてみましょう。

特にチェックしてほしいのは「固定費」です。

- スマホ代: 大手キャリアなら格安 SIM に変えるだけで月 3,000〜5,000 円の節約に。

- サブスク: 見ていない動画配信サービス、使っていないアプリの月額料金はありませんか?

- 保険料: 20 代独身なら、高額な医療保険は不要なケースがほとんどです。

この 3 つを見直すだけで、月 1〜3 万円浮く可能性があります。

ステップ 2 |仕組み化 — 「勝手に貯まる」仕掛けをつくろう

「先取り貯蓄」を自動化する

お金が貯まらない最大の原因は、「残ったら貯金しよう」という考え方です。

正解は逆。

先に貯めて、残りで生活する。

これが「先取り貯蓄」です。

- 給料日に自動振替を設定する

- まずは手取りの10%から(月 20 万円なら 2 万円)

- 慣れてきたら 15〜20%に引き上げる

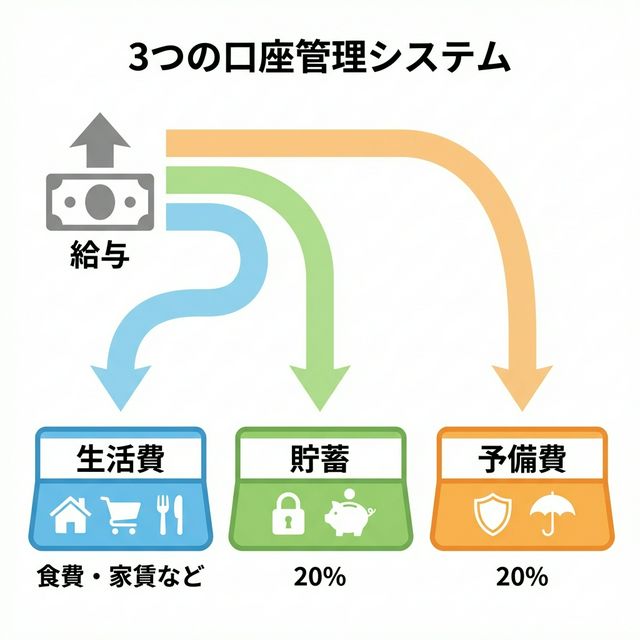

口座を「3 つ」に分けるだけ

さらに効果的なのが、口座を 3 つに分ける方法です。

| 口座 | 用途 | 目安 |

|---|---|---|

| ① 生活費 | 家賃・食費・日常の支出 | 手取りの 60% |

| ② 貯蓄 | 絶対に手をつけないお金 | 手取りの 20% |

| ③ 予備費 | 急な出費・イベント用 | 手取りの 20% |

口座を分けた瞬間、管理の 8 割は完了です。

「今月使えるお金は ① の口座だけ」と決めるだけで、自然と支出をコントロールできるようになります。

ステップ 3 |最適化 — お金の「使い方」をアップグレードしよう

ステップ 1 と 2 が定着したら、いよいよ「最適化」です。

固定費の断捨離

ステップ 1 で見えた固定費を、もう一段深く見直しましょう。

- 格安 SIM への乗り換え: 大手キャリアから格安 SIM にすれば、年間 5〜8 万円の節約になります。

- サブスクの棚卸し: 「1 ヶ月使わなかったサービス」は解約候補です。

- 保険の見直し: 日本には高額療養費制度などの公的保障があります。過剰な保険に入っていないか確認しましょう。

「増やす」ステージへ

生活防衛資金(3〜6 ヶ月分の生活費)が貯まったら、次のステージに進むタイミングです。

つみたて NISA なら、月 1 万円から非課税で投資を始められます。

20 代には「時間」という最大の武器があるので、少額でもコツコツ積み立てることで、将来大きな差になります。

よくある質問

Q. 家計簿アプリはどれがいいですか?

マネーフォワードは銀行・カードの自動連携が充実しています。 Zaim はシンプルで初心者に使いやすい設計です。 まずはどちらかを入れて、自分に合うほうを使い続けましょう。

Q. 貯蓄の目安はいくらですか?

まずは手取りの 10% から始めましょう。 金額にすると月 2〜3 万円が目安です。慣れてきたら 20%を目指しましょう。

Q. 一人でステップ 3 まで進めるか不安です…

ステップ 1(見える化)とステップ 2(仕組み化)は、一人で十分できます。 ステップ 3(最適化)は、保険の見直しや投資の始め方など判断が難しい部分も。プロ(FP)に相談するのが一番効率的です。

まとめ| 3 つのステップで「お金の不安」を手放そう

お金の管理は、難しいことではありません。

- 見える化 — アプリで支出を自動記録

- 仕組み化 — 先取り貯蓄+口座 3 分割で「勝手に貯まる」仕掛け

- 最適化 — 固定費の断捨離+つみたて NISA で「増やす」ステージへ

大切なのは、完璧を目指さないこと。 まずは今日、家計簿アプリを入れることから始めてみましょう。

あなた専用の「お金管理プラン」、一緒に作りませんか?

「見える化はしたけれど、次に何をすればいいかわからない」 「固定費の見直し、自分の判断で大丈夫かな……」

そんなあなたに、FP(ファイナンシャルプランナー)による無料相談をおすすめします。

無料相談でできること

- あなたの家計の「最適化ポイント」を診断

- 口座の分け方・貯蓄ペースの設計

- 保険の見直し・NISA の始め方のアドバイス

勧誘なし、相談のみ OK。オンラインで完結します。

無料相談はこちら