「何箇所からも借金をしていて支払いが苦しい」「月に何回も返済日があり、管理が大変」という悩みを抱えていませんか。

プロミスのおまとめローンを利用すると、借入先をプロミスに集約することができるので、管理がしやすくなります。

今回は、大手消費者金融であるプロミスの「おまとめローン」の特徴と審査に通るための4つのポイント、利用するまでの流れについて解説していきます。

この記事を読むことで、プロミスのおまとめローンとは何かについて理解でき、申し込みの方法も分かります。ぜひ、この記事を読んで、プロミスおまとめローン審査に申し込んでみてください。

\ 30日間の無利息期間あり! /

【最短即日】おすすめのキャッシングサービス

プロミスおまとめローンとは

おまとめローンとは、現在ある複数社の借入を新たな借入で1本化するローンのことです。

大手消費者金融のプロミスもおまとめローンを扱っています。プロミスおまとめローン特徴は以下の通りです。

【プロミスおまとめローンの特徴】

| まとめられる金額の上限 | 300万円 |

| 利用対象 | 20歳以上、65歳以下の安定した収入がある方 ※主婦や学生も利用可能 |

| 借入利率 | 6.3%から17.8% (実質年率) |

| 返済方式 | 元利定額返済方式 |

| 返済期間 | 最長10年 |

| 返済回数 | 1回から120回 |

| 担保・保証人 | 不要 |

| 返済期日 | 5日または、15日、25日、末日から選択可能 |

| まとめられる借入 | 消費者金融・クレジットカードなどの無担保ローンによる借入 ※ただし、銀行やクレジットのショッピング枠を除く |

プロミスおまとめローンは、プロミスが申込人の他社借入を一括で返済し、申込人がプロミスに返済していく仕組みです。利用者は、プロミスが他社借入を一括返済する際の振込手数料や、代行手数料などを支払う必要はありません。

なお、おまとめローン申込時には、審査の一環で在籍確認が行われます。プロミスの在籍確認については、こちらの記事をご覧ください。

\ 30日間の無利息期間あり! /

プロミスおまとめローンがおすすめな理由3選

プロミスのおまとめローンがおすすめな理由として、以下の3つが挙げられます。

おまとめローンがおすすめな理由

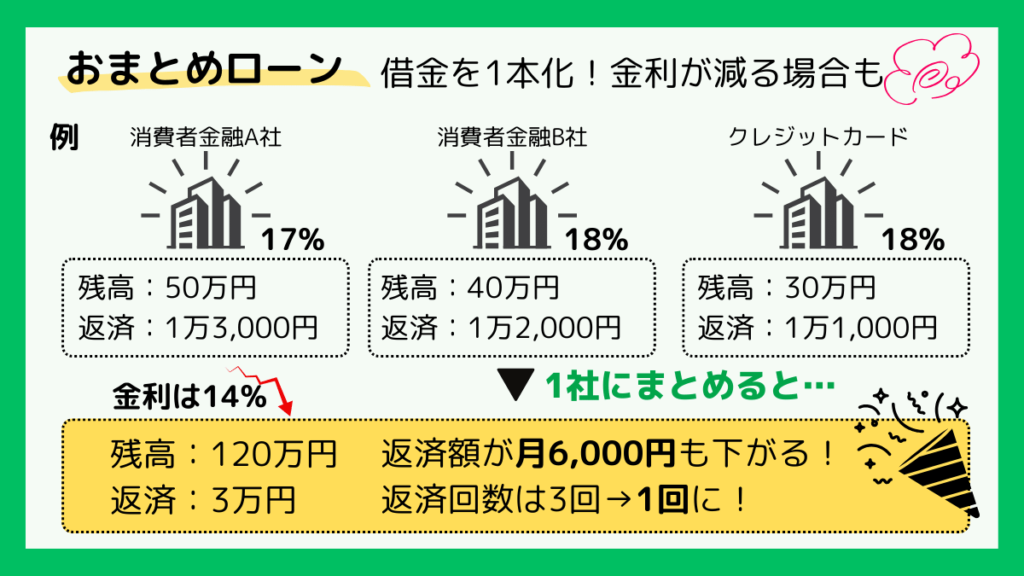

返済日が月1回で便利

複数の借入がある場合、返済日が複数あり支払い管理が大変です。しかし、プロミスおまとめローンを組むことによって、他社借入がプロミス1本にまとめられ、返済日はプロミスへ返済する1日のみとなります。

例えば、3業者から融資を受けていて、各業者の返済日は異なっていたとします。この場合は、3つの異なる返済日までに返済する資金を用意しなければなりません。それぞれの業者に対応した返済方法を行う手間や手数料も発生します。

一方、プロミスのおまとめローンを利用した場合は、月に1回の返済を行えばいいため、返済資金を準備する余裕ができ、返済する手間も省けるのです。

プロミスのおまとめローンを利用するだけで、お金と時間を節約できるでしょう。

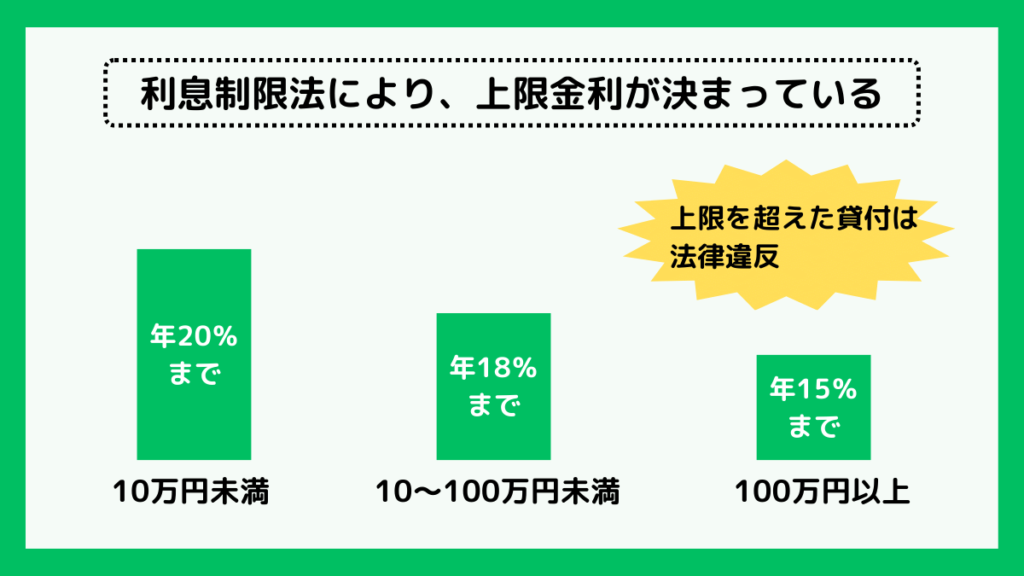

現在のローンより金利が低い

おまとめローンを利用することで、支払いが1本下され、金利や返済負担軽減につながります。その理由は、利息制限法という法律で、借入金額が増えるごとに金利を下げるように決まっているためです。

【利息制限法】

| 借入可能額 | 10万円未満 | 10万円以上100万円未満 | 100万円以上 |

| 上限金利 | 年20.0% | 年18.0% | 年15.0% |

例えば、3社から50万円ずつ全て年18.0%で借入している場合、150万円にまとめると金利上限は15.0%に下がります。

おまとめローンを使って借入を1本化すると、借入金額をまとめられて利息制限法によって金利が引き下がる可能性が高いです。

銀行のおまとめローンより審査が早い

プロミスのおまとめローンは審査が最短3分※で完了し、最短で即日融資を受けることが可能です。※お申込み時間や審査によりご希望に添えない場合がございます。

銀行でおまとめローンを利用する場合、即日融資は不可能で、一般的には5日~10日程時間がかかります。今すぐおまとめローンを利用したい人はプロミスおまとめローンを検討してみてください。

\ 30日間の無利息期間あり! /

プロミスおまとめローンの返済金額まとめ

プロミスおまとめローンを組んだ場合、どのような返済になるのか確認してみましょう。

【おまとめ前】

| A社 | B社 | C社 | |

|---|---|---|---|

| 借入金額 | 500,000円 | 700,000円 | 800,000円 |

| 金利 | 年18.0% | 年18.0% | 年18.0% |

| 返済期間 | 5年 | 5年 | 5年 |

| 毎月返済額 | 12,696円 | 17,775円 | 20,314円 |

| 返済総額 | 761,781円 | 1,066,488円 | 1,218,864円 |

| 合計毎月返済額 | 50,785円 | ||

| 合計返済総額 | 3,047,133円 |

おまとめ前は、借入合計が200万円あり月の支払いが5万785円となっています。この借入をプロミスのおまとめローンで1本化すると以下のようになります。

【おまとめ後】

| 借入金額 | 2,000,000円 |

| 金利 | 年15.0% |

| 返済期間 | 5年 |

| 毎月返済額 | 48,000円 |

| 返済総額 | 2,842,747円 |

おまとめローンを組むことによって、借入総額は200万円で変わりませんが、金利が18.0%から15.0%に下がり、毎月の支払いも4万8,000円になりました。

金利が軽減されたことにより、返済総額が20万4,386円の減額となり、プロミスおまとめローンを利用した方が支払いが楽になります。

\ 30日間の無利息期間あり! /

プロミスおまとめローンについての注意点3つ

プロミスおまとめローンには、以下の3つの注意点があります。

ほかのローンとは異なる点もあるので、プロミスおまとめローンを検討している人は確認しましょう。

銀行系カードローンの借入は対象外

プロミスおまとめローンでは、銀行カードローンの借入は対象外となっています。また、クレジットカードのショッピング枠も対象外です。

プロミスおまとめローンで利用できるのは、消費者金融やクレジットカードなどの借入のみです。

追加融資ができない

プロミスおまとめローンは、まとめたいローンの残高の合計を超える追加の借入はできません。あくまでも複数の借入債務を1つにまとめる商品です。例えば、おまとめローンの上限が300万円であり、債務のまとめ後が200万円未満だとします。

「上限まで100万円あるので、追加融資で100万円まで借りられる」と勘違いする利用者がいるかもしれません。しかし、10万円が急に必要になったとしても、プロミスでは追加融資は受けられません。

普段のカードローンとは違い、返済したら返済分を借入できる商品ではないことを覚えておきましょう。

融資限度額が300万円まで

プロミスの融資限度額は300万円までとなっています。借入合計額が300万円以上ある場合は、プロミスおまとめローンは利用できません。

もし、300万円以上の借入をまとめて返済したい場合は、300万円以上のローンをまとめられる銀行の商品を検討してみてください。

\ 30日間の無利息期間あり! /

プロミスおまとめローンの毎月の返済方法と返済日は?

プロミスのおまとめローンを利用した場合、以下の2つの方法で返済します。

おまとめローンの返済方法

それぞれの返済方法の特徴と返済日について見ていきましょう。

プロミスカードを使用したATMに入金する

プロミスおまとめローンを契約するとプロミスカードと言われる返済専用のカードが発行されます。カードを使用したATM入金が返済方法のひとつです。

プロミスカードでの返済であれば、返済期日は5日・15日・25日・末日から選べます。

プロミスカードの場合、ATMを使うと毎月の返済額以上を追加で返済する「繰上げ返済」が可能です。

口座引き落としを利用する

もうひとつの返済方法としては口座引き落としがあります。

三井住友銀行もしくはジャパンネット銀行からの引き落としであれば、返済日は5日・15日・25日・末日から選べますが、それ以外の金融機関口座の場合は返済日は5日のみとなります。

口座引き落としでは追加入金できません。繰上げ返済をしたい場合はプロミスカードで入金する必要があります。なお、口座引き落としを選択してもプロミスカードは全利用者に発行されるため、ATMでの繰上げ返済が可能です。

なお、プロミスの繰り上げ返済について詳しく知りたい方は、こちらの記事が参考になります。

プロミスおまとめローンの利用までの流れ

プロミスおまとめローンを利用するメリットや注意点を解説しました。おまとめローンのメリットを見てきて、「実際にプロミスのおまとめローンを利用したい」という人もいるのではないでしょうか。

ここでは、プロミスおまとめローン利用までの流れについて紹介していきます。

おまとめローン利用までの流れ

- 自動契約機、プロミスコール(電話)から申込み

- プロミスによる審査

- 自動契約機により契約

- 融資実行、プロミスが申込人の名前で借入先に振込(振込手数料は0円)

プロミスのカードローンはWEB完結で借入までできますが、プロミスおまとめローンはWEB申込みができない点に注意が必要です。即日融資を希望する場合は、無人契約機による申込・契約を選択しましょう。

\ 30日間の無利息期間あり! /

プロミスおまとめローンの申込に必要な書類

プロミスおまとめローンに申込するには書類を揃える必要があります。必要な書類は2つあります。

必要な書類

- 本人確認書類

- 収入証明書

それぞれどのような書類が必要なのか表にまとめました。

| 本人確認書類 | 条件 |

|---|---|

| 運転免許証 | 運転免許証がある場合 |

| ①パスポート(2020年2月3日以前に申請し、発行されたもので、住所欄に現在お住まいの自宅住所が記載されているもの) ②健康保険証+1点(住民票・公共料金の領収書など) | 運転免許証を持っていない場合①・②のいずれかを用意 |

| 在留カードもしくは特別永住者証明書(外国籍の人) | 外国籍の場合 |

| 収入証明書 (いずれか1点) | 備考 |

|---|---|

| 源泉徴収票 | 運転免許証がある場合 |

| 確定申告書 | – |

| 税額通知書 | – |

| 所得(課税)証明書 | 最新のもので「収入額」と「所得額」の記載のあるもの |

| 給与明細書 | 直近2ヶ月分+賞与明細書(直近1年分) ※賞与明細書が手元にない場合は、直近2ヶ月分の給与明細書を用意 |

\ 30日間の無利息期間あり! /

プロミスおまとめローンの審査に通るための4つのポイント

プロミスおまとめローンには、ほかの融資と同様に審査があります。審査に通りやすくなるには以下の4つのポイントがあります。

審査に通りやすくなるポイント

4つのポイントを詳しく理解して審査を通過しやすくしましょう。

安定した収入源がある

プロミスおまとめローンの貸付条件は、以下の通りです。

おまとめローンの貸付条件

- 年齢20歳以上、65歳以下

- 安定した収入のある方

- 安定した収入がある主婦、学生の方でも、パート、アルバイト

審査で必要とされる「安定した収入」とは、毎月の継続した一定の収入があることを指します。安定した収入があれば必ずしも正社員である必要はありません。パートでもアルバイトでも問題なく、あくまでも毎月の収入があることが重要です。

在籍確認が取れるようにする

プロミスおまとめローンに申し込みすると必ず電話による在籍確認があります。在籍確認ができなければ、審査に通らないため注意が必要です。

電話による在籍確認は、プロミス担当者が個人名でかけてきます。そのため、職場にプロミスでお金を借りようとしていることを悟られる心配はありません。

目的は勤務先に所属しているか確認を取ることなので、本人が出る必要はありません。申込者が休暇中でも会社が営業していれば、審査は進みますので安心してください。

おまとめローン対象外の借入金を少なくする

プロミスおまとめローンの審査を通過するためには、おまとめローン対象外の借入金額を少なくすることが重要です。プロミスが審査で重視する内容は、おまとめローンを利用しても確実に返済できるかという点です。

クレジットカードのショッピング枠などのおまとめローン対象外の返済で、利用者の返済能力を超えている状況であれば、審査に通ることはありません。

プロミスおまとめローンに申し込む際には、事前にプロミスのおまとめローン対象外の借入を減らしましょう。月々の返済額を減らしたり、金利を下げてもらうなどしてください。

プロミスのおまとめローンを使ったとしても、返済が滞らないことをプロミス側に伝えることが重要です。

信用情報に傷をつけないよう注意する

プロミスおまとめローンを申し込みすると個人信用情報の照会が行われます。そのため、信用情報に傷があると、返済能力がないと判断され審査に通らなくなります。

以下のような場合、信用情報に問題があると見なされます。

信用情報に問題があるケース

- 返済が2ヶ月以上延滞したことがある

- 債務整理をした経験がある

- 強制解約されたことがある

なお、金融事故として信用情報に登録されれば、その情報は5年から10年は保存されます。保存されている期間は借入審査に通らなくなりますので、普段から返済には注意してください。

\ 30日間の無利息期間あり! /

まとめ:プロミスおまとめローンで借入先をまとめて管理を簡単に

今回は、プロミスおまとめローンの特徴や審査に通るためのポイントについて解説しました。

今回の記事の内容を以下にまとめました。

まとめ

- プロミスおまとめローンを利用することで返済負担が軽減される

- 銀行カードローンの借入やクレジットカードのショッピング枠はおまとめ対象外

- プロミスおまとめローンで追加融資はできない

- 審査に通るためには「安定した収入」「信用情報」「おまとめ対象外の借入の返済額」が重要

複数の借入があり、返済に悩んでいる方には大きなメリットを感じられる商品です。借入負担が軽減される可能性があるので、現在複数社から借入がある人は、プロミスおまとめローン※を検討してみてはいかがでしょうか。※リンク先はフリーキャッシング/レディースキャッシングの申込ページです

\ 30日間の無利息期間あり! /