「アイフルの金利は他社と比べて安いのか知りたい」「アイフルの金利を下げる方法を知りたい」と思っていませんか。実質年率や表面金利など聞きなれない単語が多いために、よく知らないままアイフルを利用している人もいるでしょう。

この記事を読めば、アイフルの金利だけでなく、借入をするときの金利についての理解も深まります。結果として借入先を選ぶ際に迷いづらくなるでしょう。また、アイフルの金利を下げる方法も紹介しているので、この記事を読んでお得にアイフルを利用してみてください。

\ 申し込み時に原則在籍確認なし/

【最短即日】おすすめのキャッシングサービス

金利とは?実質年率・表面金利の違いもチェック

アイフルの金利は、実質年率3.0%~18.0%です。「実質年率の意味が分からない」と疑問に思うあなたのために、金利について解説します。

金利とは、借りたお金(元金)に加えて支払う利息の割合のことです。お金を借りたら、借りた金額の何%かを上乗せして返済する必要があります。アイフルの金利は「実質年率3.0%~18.0%」なので、年間で3.0%~18.0%の金利がかかります。

金利について深く理解するために、以下の2点を理解しましょう。

借入時に見た金利と実際にかかる金利が違ったときに戸惑わないように、ここでしっかりと理解しておいてくださいね。

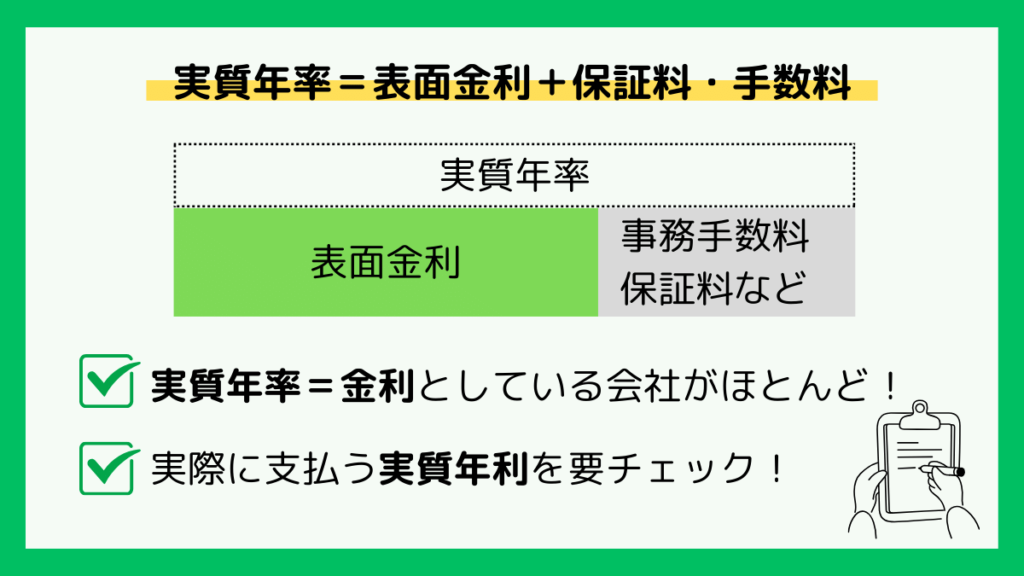

実質年率

実質年率とは、借りた金額に上乗せする利息だけでなく、振込手数料なども上乗せした金額を言います。

言い換えるなら、お金を借りるときに支払わなければいけないコストの割合です。お金を借りる側からすると支払わなければいけないお金が一度でわかるため、便利です。

お金を借りるときには、いくらお金がかかるのか正確に把握するためにも、実質年率をチェックするようにしましょう。

表面金利

実質年率と一緒によく使われる言葉に、表面金利があります。表面金利には、手数料などは含まない金利を表します。

表面金利や金利と書かれている割合だけを見てお金を借りるのは避けてください。実際にかかるお金は表面金利や金利に手数料をプラスした実質年率であるためです。

表面金利だけを見てお金を借りると「こんなにお金がかかるなんて聞いてない」なんてことになってしまいます。繰り返しになりますが、お金を借りるときには必ず実質年率を確認するようにしてください。

\ 申し込み時に原則在籍確認なし/

アイフルの実質年率|5つの商品でそれぞれ金利が異なる

アイフルの金利は実質年率3.0%~18%と定められています。しかし、実際には商品ごとに金利が異なるので、一概には言えません。

アイフルの商品は以下の5つです。それぞれの実質年率もあわせて紹介します。

アイフルで用意されている商品

アイフルの商品はすべてWEBだけで完結することができます。家族に知られることなく利用でき、便利です。

そのほかは、金利や特徴が異なるため、あなたの状況にあった商品を選んでください。

ファーストプレミアム・カードローン|アイフルが初めての方限定

ファーストプレミアム・カードローンは、アイフルが初めての方のみが利用できる商品です。金利は、実質年率3.0%~9.5%と低く、最大30日間は金利が無料になります。

申し込み方法は、WEB申し込みのみです。WEB申し込みなら、家に郵便物が届くことがないので、家族に内緒にすることも容易です。「急な出費でお金が必要だけど、家族に知られたくない」という人におすすめの商品です。

ファーストプレミアム・カードローンの概要

- 金利:3.0%~9.5%(実質年率)

- 利用対象者:満23歳~59歳で一定の年収がありアイフルを初めて利用する方、定期的な収入と返済能力を有する方で基準を満たす方

- 借入限度額:最大800万円

- 返済:35日以内もしくは毎月約定期払い

- 特徴:最大30日間金利0円

キャッシングローン|最短18分※で審査が完了

アイフルのキャッシングローンは、すぐにお金が必要な人におすすめの商品です。最短18分※で審査が完了し、お金を受け取れます。金利は実質年率3.0%~18.0%です。(※お申込の状況によってはご希望にそえない場合がございます。)

キャッシングローンの概要

- 金利:3.0%~18.0%(実質年率)

- 利用対象者:満20歳以上69歳までの定期的な収入と返済能力を有し、基準を満たす方

- 借入限度額:800万円以内※1

- 返済:35日以内もしくは毎月約定期払い

- 特徴:最短18分※2で受け取れる

※1ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です※2お申込の状況によってはご希望にそえない場合がございます。

SuLali(スラリ)|女性も安心して利用できる

SuLaLi(スラリ)は女性が安心して利用できるカードローンです。女性専用のデザインカードを利用でき、女性オペレーターに対応してもらえる特典があります。

男性オペレーターには相談しにくい、女性特有の悩みに女性オペレーターが対応するので安心です。

SuLali(スラリ)の概要

- 金利:一律18.0%(実質年率)

- 利用対象者:満20歳以上の定期的な収入と返済能力を有し、基準を満たす方

- 借入限度額:10万円

- 返済:35日以内もしくは毎月約定期払い

- 特徴:女性が安心して利用できる

おまとめMAX・かりいれMAX|複数の借入を1つのローンにまとめる

おまとめMAX・かりいれMAXは、複数の借入をしている場合に、返済を1つにまとめることができる商品です。返済を1つにまとめることで、返済計画がわかりやすくなるというメリットがあります。

金利も低く抑えることができるため、複数の借入で返済に苦しんでいる人におすすめです。ただし、借入状況によっては返済が1つにまとめられない場合もあるので注意してください。

おまとめMAX・かりいれMAXの概要

- 金利:3.0%~17.5%(実質年率)

- 利用対象者:満20歳以上の定期的な収入と返済能力を有し、基準を満たす方

- 借入限度額:最大800万円

- 返済:毎月支払い

- 特徴:返済を1つにまとめて負担が減る

事業サポートプラン|事業資金を借りれる

事業サポートプランは、事業に必要な資金を借りられるプランです。個人プランと法人プランの2つがあり、それぞれ借入限度額などが異なります。ここでは個人プランのみを扱います。

1万円から借りられるため、状況に合わせて柔軟に利用できるのが魅力です。事業資金を少額から利用したい人におすすめです。

事業サポートプランの概要

- 金利:3.0%~18.0% (実質年率)

- 利用対象者:個人事業主

- 借入限度額:最大500万円

- 返済:毎月支払い

- 特徴:1万円から利用可能

\ 申し込み時に原則在籍確認なし/

アイフルの金利についてさらに深く理解しよう

アイフルの商品とそれぞれの金利を紹介しました。さらにアイフルの金利について理解を深めるために、以下の2点を解説していきます。

金利の計算に関する2つのポイント

金利の計算方法を知ることで、アイフルでの利息がいくらかかるのか分かるようになります。また、アイフルの金利に幅がある理由を知ると、金利を下げるヒントになります。

アイフルの金利の計算方法

金利を計算する方法を解説します。定められた金利とあなたの借入金額から実際に支払う利息がいくらなのか計算してみましょう。

計算式は以下の通りです。

支払う金利額=借りた金額×金利(%)÷365日×借りた日数

どの商品でもこの計算式を使えば支払いが必要な金利額がわかります。借入をするときには、無理のない返済計画を立てるためにも、利息がいくらになるのか計算しましょう。

それぞれの金額を借りた場合のシミュレーションを記載します。

アイフルで5万円借りた場合の利息

アイフルで5万円借りると、毎月の最低返済額は4,000円です。完済まで毎月4,000円ずつ返済を続ける場合、返済回数と利息総額は以下のとおりです。

5万円借りた場合の返済回数・利息総額

- 返済回数:14回

- 利息総額:5,809円

アイフルで10万円借りた場合の利息

アイフルで10万円借りると、毎月の最低返済額は4,000円です。完済まで毎月4,000円ずつ返済を続ける場合、返済回数と利息総額は以下のとおりです。

10万円借りた場合の返済回数・利息総額

- 返済回数:32回

- 利息総額:26,342円

アイフルで30万円借りた場合の利息

アイフルで30万円借りると、毎月の最低返済額は11,000円です。完済まで毎月11,000円ずつ返済を続ける場合、返済回数と利息総額は以下のとおりです。

30万円借りた場合の返済回数・利息総額

- 返済回数:36回

- 利息総額:88,970円

\ 申し込み時に原則在籍確認なし/

アイフルの金利に幅ができる理由

アイフルの金利は「実質年率3.0%~18.0%」と幅があります。その理由は、信用力や借入額などによって金利が変化するからです。

アイフルの初回利用時は、基本的に上限金利が適用されます。商品を選ぶ際は、上限金利を確認してください。「高い金利にはならないだろう」と安易に考えると、返済がうまくいかない可能性があります。

何度かアイフルを利用して返済をすれば、信用を得ることができ、より大きな額を借りられます。借入額が大きくなるのと同時に、金利は低くなります。アイフルの金利を下げる方法については後述しているので、参考にしてください。

アイフルと他社の金利を比較

ここまで、アイフルの金利について紹介してきました。アイフルの金利について、理解が深まったことで、「他社と比べて高いのか安いのか」が気になっている人もいるでしょう。

この章では、アイフルと他社の金利を比較していきます。

アイフルと他社金利の比較

比較対象がカードローンであるため、アイフルもファーストプレミアム・カードローンと比較していきます。

大手消費者金融4つのカードローンと比較

ここでは、4つの大手消費者金融のカードローンと金利を比較します。比較の結果は以下の表の通りです。

| 金利 | サービス | |

|---|---|---|

| アイフル | 実質年率3.0%~9.5% | 初めての方最大30日間金利0円 |

| プロミス | 実質年率4.5%~17.8% | 初めての方30日間金利0円 |

| アコム | 実質年率3.0%~18.0% | 初めての方30日間金利0円 |

| レイク | 年4.5%~18.0% | 初めての方60日間金利0円 |

| SMBCモビット | 実質年率3.0%~18.0% | なし |

表を見るとアイフルの金利は安い部類でしょう。下限金利も上限金利も一番の安さです。

また、金利の最大値で考えればプロミスもおすすめのひとつです。

\ 30日間の無利息期間あり! /

ただし、今回比較しているのはカードローンです。他の商品で比較するとアイフルの金利が高い場合もあるので、注意してください。

また、金利が表面金利であるのか実質金利であるのかには気をつけてください。金利の違いがわからないまま判断すると、借入先を選ぶときに失敗してしまいます。

アイフルは適正な金利設定なので、「金利が高いのではないか」という心配は不要です。

他の消費者金融も検討したいときは、こちらの記事がおすすめです。消費者金融おすすめランキングを見てみましょう。

銀行カードローン会社4つと比較

続いて、銀行カードローンとアイフルの金利を比較していきます。こちらも、アイフルのファーストプレミアム・カードローンと比較しています。

比較結果は以下の通りです。

| 金利 | サービス | |

|---|---|---|

| アイフル | 実質年率3.0%~9.5% | 初めての方30日間金利0円 |

| 三井住友銀行 | 実質年率4.0%~14.5% | なし |

| 楽天銀行スーパーローン | 実質年率1.9%~14.5% | なし |

| みずほ銀行 | 実質年率1.5〜13.5% | なし |

| 三菱UFJ銀行 | 実質年率1.8~14.6% | なし |

アイフルよりも、銀行カードローンの金利のほうが安いことがわかるかと思います。

ただし、消費者金融と銀行ではカードローンの特徴が異なります。一概にどちらが良いとは言い切れず、自分にあったほうを選ぶことが重要です。状況ごとにどちらが良いのか、選び方については次章で説明します。

\ 申し込み時に原則在籍確認なし/

金利の安い銀行カードローンとアイフルどっちが良い?

アイフルよりも銀行カードローンの方が金利が安いことがわかりました。しかし、銀行のカードローンはアイフルのような消費者金融のカードローンと特徴が異なります。

ここでは、銀行とアイフルのどちらを選んだら良いのかを説明していきます。

銀行とアイフルのどちらを選ぶべきか

それぞれ一長一短ありますので、どちらが優れているというわけではりません。自分にあったほうを選んでください。

金利の安さで選ぶなら銀行カードローン

銀行カードローンは金利が安いことが特徴です。金利の安いローンを利用したいという人は銀行のカードローンがおすすめです。

ただし、金利が低い分、審査が厳しくなっています。審査に自信のない人は利用が難しいかもしれません。

また、審査の結果や借入開始までに時間がかかります。すぐに利用したいという人には不向きです。時間に余裕がある状況で利用してください。

借入までの審査のスピードで選ぶならアイフル

アイフルは、審査のスピードが速いです。急な出費ですぐに借入をしたいという人は、アイフルをはじめとした消費者金融がおすすめです。

申し込みから契約、借り入れまでWeb完結なので、来店の手間もなし。どこにいても気軽に申し込めるのも嬉しいポイントです。

\ 申し込み時に原則在籍確認なし/

アイフルの金利を下げるためにはどうしたら良い?

アイフルと他社の金利を比較してきました。アイフルは銀行より金利が高いものの、消費者金融のなかでは標準的です。しかし、もっと金利を低くする方法があるとしたら、知りたいと思う人が大半でしょう。

実際、工夫すればアイフルの金利を下げることが可能です。ここでは、アイフルの金利を下げる方法を3つ紹介します。

アイフルの金利を下げる方法

全てやる必要はありませんので、取り組みやすいものから実践してください。

多めに借入する

借入額を上げるほど金利は低くなります。ただし、使わないお金を借りても仕方ないですし、借入を増やすと審査も厳しくなってしまいます。実行するのはあまり現実的ではないかもしれません。

借入額を上げるのは、金利の境界値ギリギリの借入額であるときだけに留めると良いでしょう。例えば、「あと1万円借りれば金利が下がる」といった場合です。それ以外の場合に借入を増やすメリットはあまりないので、使いどころをしっかり見極めてください。

返済期間をできるだけ短くする

金利の計算式を見るとわかりますが、返済期間を短くするとその分だけ金利が安くなります。計算式は以下の通りです。

金利額=借りた金額×金利(%)÷365日×借りた日数(返済期間)

例えば、10万円を金利18.0%で120日借りたとしましょう。このときの金利は以下の通りです。

10万円×18%÷365日×120日=5,918円(端数切上げ)

もし返済を頑張って60日で返済できたと仮定すると、金利は以下のようになります。

10万円×18%÷365日×60日=2,959円(端数切上げ)

利息が半分の2,959円になります。このように、同じ金利でも返済期間を短くするだけで支払う利息が変わってくるのです。とは言え、月々の返済額が大きすぎると生活を圧迫してしまうので、無理な返済は避けましょう。

アイフルを長期間利用して信用を得る

アイフルを初めて利用するときには、基本的に上限金利が適用されます。アイフルからの信用がないためです。しかし、何度か借入をして計画通りに返済していれば、信用が得られて金利が下がる場合があります。いろいろな消費者金融を使うより、1社に絞って利用した方がお得です。

アイフルの利用を考えているのであれば、長く利用して金利を下げてみてください。最初は借入額を少なめにして信用をためることに注力するのもひとつの手です。

まとめ:アイフルの金利を下げるために利用方法を工夫しよう

アイフルの金利について紹介しました。商品や信用により、適用される金利が異なります。借入額を増やしたり、返済実績を積んだりすると金利を下げることができますが、はじめは上限金利が適用されることが一般的です。

下限金利で判断してしまうと、返済計画が狂ってしまいかねないので、上限金利が適用されると考えておきましょう。ただし、返済期間を短くするなど、金利を下げるためにすぐできる方法もあります。工夫して金利を下げながら、アイフルを利用してみてください。

\ 申し込み時に原則在籍確認なし/