カードローンの利用限度額は、総量規制により年収の3分の1以内の金額ですが、総量規制の対象とならない借入もあります。

カードローンの利用限度額を増やしたいと考えている人の中には、「そもそも、総量規制って何?」「総量規制の対象とならないのはどんなケース?」「総量規制対象外の借入をする場合の注意点は?」などの疑問を感じる人もいるでしょう。

今回の記事では、総量規制の対象外となる3つのカードローンについて解説します。総量規制対象外の借入をするときの注意点も紹介するので、利用限度額を増額したい、総量規制を超えて借入したい人は本記事を参考に検討してみましょう。

この記事でわかること

【最短即日】おすすめのキャッシングサービス

カードローンの総量規制とは?

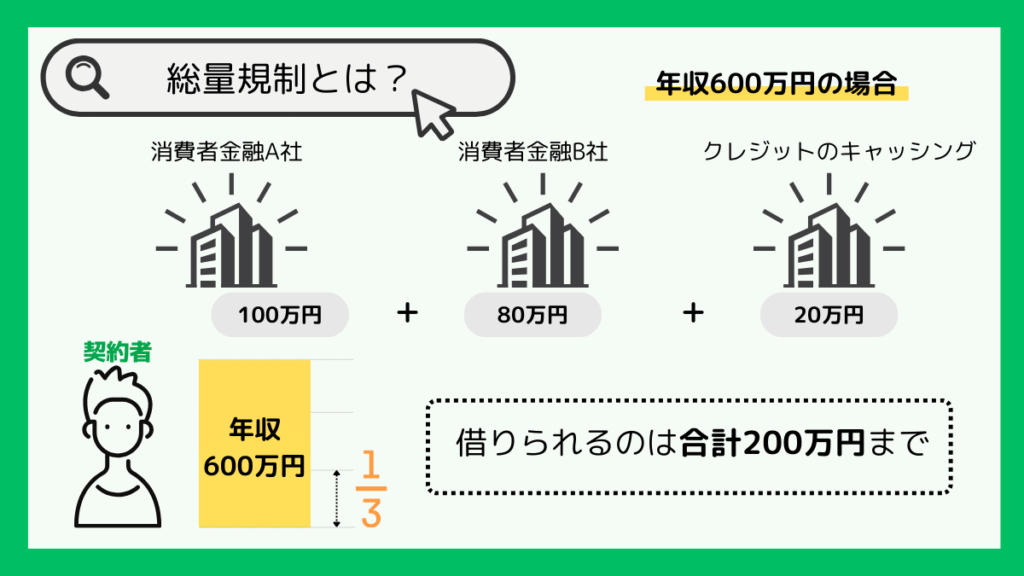

まず最初に、カードローンの総量規制について確認しておきましょう。

貸金業法による借入金額の制限

総量規制とは「貸金業法」による貸金業者に対する規制です。利用者の返済能力を超える借入を防ぐ目的で、貸金業法では「貸金業者は利用者の年収の3分の1を超えて貸付けてはならない」と定めています。

貸金業者とは、個人や法人に金銭を貸付ける業務を行うノンバンク(銀行など以外)の業者です。

具体的には、消費者金融やクレジットカード会社、リース会社などが該当します。貸金業を行うには、国または都道府県に登録が必要です。

総量規制の対象となる借入と対象外の借入がある

総量規制の対象となる借入は、「個人が貸金業者から行う借入」です。担保や保証人の有無、借入資金の使途などに関係なく、原則総量規制が適用されます。

一方、借手が法人である場合は総量規制が適用されません。また、借手が個人である場合でも次の3つについては総量規制の対象外です。

総量規制対象外の借入

- 例外貸付

- 除外貸付

- 銀行カードローン

それぞれの場合について、具体的に解説します。

総量規制が対象外のカードローン①:例外貸付

総量規制対象外のカードローンの1つ目は「例外貸付」です。

例外貸付は利用者の利益の保護に支障のない貸付のこと

例外貸付とは、利用者の利益の保護に支障のない貸付のことです。代表的なものが「おまとめローン」と呼ばれるもので、複数の金融機関での借入を1つの金融機関にまとめることによって利用者が返済しやすくする仕組みです。

おまとめローンでは、借入金利や毎月の返済額が下がるなど利用者にメリットがあるため、例外として総量規制対象外となり、年収の3分の1を超えても借りられます。

おまとめローンについては、こちらの記事が参考になります。借り入れを1本化して賢く返済したい方は必ず読んでください。

例外貸付の種類一覧

例外貸付が認められるのは次の種類の貸付で、借換と新規の貸付があります。

例外貸付が認められる貸付

- 利用者に一方的に有利となる借換

- 借入残高を段階的に減少させるための借換

- 緊急に必要と認められる費用を支払うための資金

- 配偶者と併せた年収の3分の1以下の貸付

- 個人事業者に対する貸付 など

前述のおまとめローンは、「利用者に一方的に有利となり、借入残高を段階的に減少させるための借換」です。

なお、個人事業者に対する貸付については、次の記事を参照してください。

例外貸付で総量規制対象外の借入する際の注意点

例外貸付で総量規制対象外の借入をする場合、主な注意点は次の3つです。

3つの注意点

- 借換の場合は借入金を増額できない

- 新規の借入をする場合は条件がある

- 他社のカードローンの新規借入や増額はできない

1点目は、借換の場合は借入金を増額できないことです。おまとめローンなど借換は現在の借入をまとめるだけで、追加の資金が必要な場合には対応できません。

2点目は、新規の借入をする場合は条件があることです。例えば、「緊急に必要と認められる費用を支払うための資金」の例外貸付を受ける場合、借入金10万円以内、3か月以内の返済という条件を満たさなければなりません。

3点目は、他社のカードローンの新規借入や増額はできないことです。例外貸付によって総量規制の利用限度額の上限を超えるため、追加の借入はできなくなります。

総量規制が対象外のカードローン②:除外貸付

総量規制対象外のカードローンの2つ目は「除外貸付」です。

除外貸付は総量規制になじまない貸付のこと

除外貸付とは、借入金額が高額であるなど「借入金は年収の3分の1」という規制になじまないため総量規制対象外となる貸付のことで、住宅ローンなどが該当します。

家を購入する際には、数千万円のお金がかかり、住宅ローンに総量規制を適用すると必要な資金を借りられない可能性があるためです。

また、総量規制の目的は利用者の返済能力を超える借入を防ぐことであるため、担保があるなど返済資金が確保されている場合も、総量規制適用外の除外貸付に該当します。

除外貸付の種類一覧

除外貸付が認められるのは次の種類の貸付です。

除外が認められる貸付

- 住宅ローン

- 自動車ローン

- 高額療養費の貸付

- 有価証券を担保とする貸付

- 不動産を担保とする貸付 など

住宅ローンは住宅を、自動車ローンは自動車を担保にするのが一般的です。高額療養費は申請すれば健康保険から還付される費用であるため、返済資金が担保されているといえます。

除外貸付で総量規制対象外の借入する際の注意点

除外貸付で総量規制対象外の借入をする場合、主な注意点は次の2つです。

2つの注意点

- 借入金額を返済可能な範囲に抑える

- 除外貸付の返済ができない場合、担保物件を失う

1点目は、借入金額を返済可能な範囲に抑えることです。カードローン利用者が住宅ローンや自動車ローンを利用すると、新規の借入が発生し毎月の返済額がアップします。

例外貸付と比較して借入金額が高額になるケースが多いため、返済が可能かどうかを慎重に検討しましょう。

2点目は、除外貸付の返済ができない場合、担保物件を失うことです。住宅ローンが返済できなくなった場合、担保物件を売却してもローンだけが残るケースもあるため注意が必要です。

総量規制が対象外のカードローン③:銀行カードローン

総量規制対象外のカードローンの3つ目は「銀行カードローン」です。

貸金業法が適用されない銀行は総量規制の対象外

銀行カードローンは、銀行や信用金庫などの金融機関が個人向けに行う貸付です。総量規制の対象となる貸手は、消費者金融やクレジットカード会社などの貸金業者に限定されているため、銀行カードローンには総量規制が適用されません。

銀行カードローンは、楽天銀行やセブン銀行などのインターネット系や流通系の銀行も取り扱っています。また、貸手が銀行なのか銀行系の消費者金融なのか紛らわしい場合もあるので注意しましょう。

銀行カードローンと消費者金融カードローンの違い

銀行カードローンは、総量規制の対象とならないこと以外にも、次の点で消費者金融とは異なります。

銀行カードローンと消費者金融カードローンの比較:

| 銀行カードローン | 消費者金融カードローン | |

|---|---|---|

| 適用される法律 | 銀行法 | 貸金業法 |

| 金利の上限 | 約14% | 約18% |

| 融資までの時間 | 翌日以降 | 最短即日 |

会社ごとに異なりますが、銀行カードローンは一般的に、金利の上限が低めであるというメリットがあります。

一方、融資までには時間がかかるというデメリットもあります。

銀行カードローンと消費者金融カードローンの会社別の金利相場は、次の記事を参照ください。

銀行カードローンで総量規制が対象外の借入する場合の注意点

銀行カードローンで総量規制対象外の借入をする場合、主な注意点は次の2つです。

総量規制対象外の借入に関する注意点

- 利用限度額の上限がある

- 審査が通りにくい可能性がある

1点目は、銀行カードローンにも利用限度額の上限があることです。金融庁の「銀行カードローンの実態調査結果について」によると、調査を行った106行(※)の状況は次の通りです。

利用限度額の調査結果

- 利用限度額の上限は年収の2分の1:59行(55.7%)

- 利用限度額の上限は年収の3分の1:9行(8.5%)

※上記は自行や他行、貸金業者の貸付を合計して融資上限枠を設定している銀行数です。

利用限度額の上限が年収の3分の1設定の銀行ならば、総量規制の対象外でも融資枠は増えません。年収の2分の1の銀行でも融資枠が大幅に増えるわけではありません。

2点目は、銀行カードローンは審査が通りにくい可能性があることです。審査基準は公表されていませんが、金利が低い銀行カードローンの審査は厳しいと考えられます。

まとめ:カードローンの特徴を理解し目的に応じた必要な資金を確保しよう

総量規制対象外のカードローンは次の3つです。

総量規制対象外のカードローン

- 例外貸付:利用者に一方的に有利となるおまとめローン など

- 除外貸付:総量規制になじまない住宅ローンや自動車ローン など

- 銀行カードローン:銀行などの金融機関が個人向けに行う貸付

総量規制の対象外だからといって自由に借りられるわけではありません。借入金の使途や借入金額など一定の制約があります。

本記事で紹介した総量規制対象外カードローンの特徴を理解し、「総量規制対象外の借入する場合の注意点」を参考に借入を検討してください。