はじめに|「月 15 万円」は夢じゃない!家計改善のロードマップ

「毎月赤字で、ボーナスで補填する生活から抜け出したい」 「子供の教育費がかさみ、老後資金なんて考えられない」

もしあなたがそんな悩みを抱えているなら、食費を削るような「我慢の節約」は今すぐやめてください。

月 15 万円の家計改善を実現するための唯一の方法、それは「固定費」の抜本的な見直しです。

月 15 万円浮けば、年間で 180 万円。10 年で 1,800 万円もの資産差が生まれます。

この記事では、FP(ファイナンシャルプランナー)監修レベルの視点で、具体的な見直し手順を完全解説します。

なぜ「固定費」なのか?我慢しない節約のメリット

食費の節約が続かない理由

「電気をこまめに消す」「スーパーの特売を回る」「外食を我慢する」。

これらは努力の割に効果が小さく、何よりストレスが溜まります。その結果、反動で散財してしまう「リバウンド」が起きやすいのです。

固定費見直しの「自動化」効果

一方、家賃や保険、通信費といった「固定費」は、一度手続きをしてしまえば、その先ずっと自動的に節約効果が続きます。 生活の質(QOL)を落とさずに、呼吸をするように貯金ができる。

これが固定費見直しの最大のメリットです。

【実録】月 15 万円を捻出する「最強の見直し術」内訳

では、具体的にどこをどう見直せば「月 15 万円」も捻出できるのでしょうか?

理想的な内訳のモデルケースを見てみましょう。

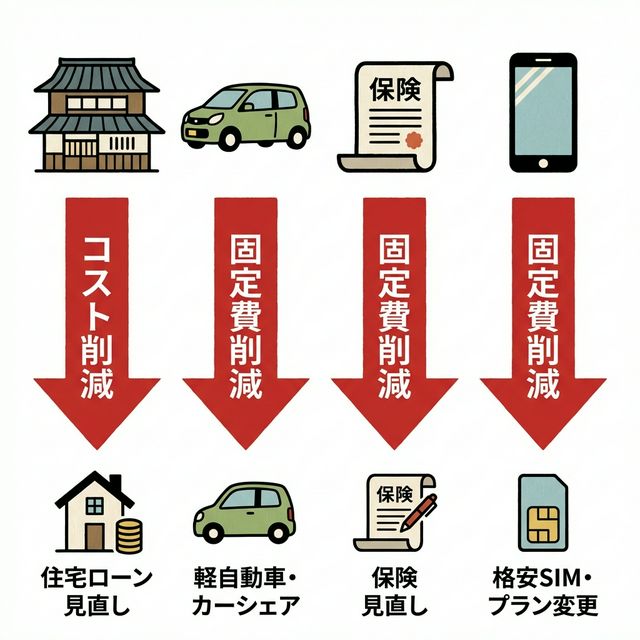

1. 住居費の見直し(目安:-30,000 円〜)

家計の中で最も大きな割合を占める住居費。ここを見直さずに家計改善はあり得ません。

- 持ち家の方: 住宅ローンの借り換えを検討しましょう。金利差が 1%あれば、総返済額で数百万円、月々の支払いで数万円下がるケースも珍しくありません。

- 賃貸の方: 家賃交渉や、より家賃の安い物件・エリアへの住み替えを検討します。「更新のタイミング」は最大のチャンスです。

2. 車の維持費(目安:-50,000 円〜)

「地方だから車は必須」と思い込んでいませんか?

- 2 台持ちを 1 台に: 夫婦で各 1 台持っている場合、1 台を処分して電動自転車やカーシェアに切り替えるだけで、ローン・保険・税金・駐車場代・ガソリン代あわせて月 5 万円以上浮きます。

- 普通車から軽自動車へ: 税金や燃費、消耗品費が劇的に下がります。

3. 保険料の断捨離(目安:-30,000 円〜)

日本人は「保険に入りすぎ」と言われています。私たちは既に「最強の保険」である公的保障(健康保険、遺族年金など)に入っています。

- 医療保険: 高額療養費制度を使えば、自己負担は月 8 万円程度で済みます。貯蓄があれば不要かもしれません。

- 重複の整理: 夫婦で同じような保障に入っていないか、確認しましょう。

4. 通信費・サブスク(目安:-20,000 円〜)

- 格安 SIM への乗り換え: 大手キャリアで家族 4 人月 3 万円払っているなら、格安 SIM にすれば月 5 千円〜1 万円に収まります。

- 不要なサブスク: 見ていない動画配信サービス、行かないスポーツジムの会費は今すぐ解約しましょう。

5. 使途不明金の撲滅(目安:-20,000 円〜)

毎日のコンビニ、自販機のコーヒー、ATM の手数料。これら「ラテマネー」と呼ばれる小さな出費も、積もり積もれば大きな金額になります。

失敗しないための 3 つのルール

1. 家族の同意を得る

夫(または妻)に相談せず勝手に小遣いを減らしたり、車を売ろうとすると、必ず家庭不和の原因になります。

「浮いたお金で年に 1 回、家族旅行に行こう」など、ポジティブな目標を共有することが成功の鍵です。

2. 優先順位をつける

効果の大きい「家・車・保険」から手をつけましょう。

食費や電気代などの細かい節約は、これらが終わってから最後に考えれば OK です。

3. 聖域を作らない

「この保険だけは絶対必要」「車がないと生活できない」といった思い込みを一度捨て、ゼロベースで考える勇気を持ちましょう。

一人でやるのが難しいときは?

そうはいっても、住宅ローンの借り換えや保険の解約は手続きが面倒ですし、「本当に解約して大丈夫?」という不安もつきまといます。

プロ(FP)の視点を入れるメリット

そんな時は、お金のプロである FP(ファイナンシャルプランナー)に相談するのが一番の近道です。

- 客観的な判断: 感情抜きに、あなたの家計の適正額を算出してくれます。

- 面倒な手続きのサポート: 借り換えや保険見直しの実務をサポートしてくれます。

- ライフプランの作成: 「教育費のピークはいつ?」「老後資金はいくら必要?」といった将来の不安も解消できます。

まとめ|今すぐ行動した人だけが、未来を変えられる

月 15 万円の改善ができれば、老後資金 2,000 万円問題も決して怖くありません。 大切なのは「知っていること」ではなく「行動すること」。

まずは無料相談で、あなたの家計の「健康診断」を受けてみませんか?

家計改善の無料相談

その家計、プロと一緒に「大手術」しませんか?

「自分の家計のどこに無駄があるかわからない」 「月 15 万円も減らせる気がしない」

そんな方こそ、一度プロの診断を受けてみてください。 驚くほどの改善ポイントが見つかるはずです。

【無料相談のお申し込みはこちら】