「急ぎで30万円必要だから審査なしで借りたい…」

「過去にブラックリストに登録されたら今も借入れできない?」

このような悩みを抱えていませんか?

ブラックリストに登録されているなら、借入れ審査を避けたいと考える人は多いでしょう。実際はブラックリストに登録されているかどうかにかかわらず、誰でも審査なしでは30万円を借りることはできません。万が一審査なしと謳う業者があったとしても、ヤミ金業者であるため危険です。

そこで今回は、30万円を即日借りられる消費者金融にも触れながら、30万円を安全に手に入れる方法をご紹介します。

申込みから借入れまですべてWEBで完結させたいあなたは、今すぐ下のボタンをタップしてSMBCモビットに申込みましょう。

\ 10秒で簡易審査後、本審査も進めておけば手続きがスムーズに! /

ブラックリストでなくても審査なしでは30万円は借りられない

ブラックリストに登録されている人は、審査なしで30万円を借りられません。さらにいえば、ブラックリストに登録されている人だけではなく、誰でも審査なしで30万円を借りられません。1万円であっても、金融機関での借り入れには必ず審査があります。

融資する会社は貸金業者として登録を受けなければならず、貸金業者は貸金業法を遵守しなければなりません。貸金業法では、申込者の返済能力の調査と信用情報の照会を貸金業者に義務付けています。そのため、銀行系カードローンや消費者金融カードローンなど、金融機関での借入れでは審査は避けられません。

ただし、消費者金融カードローンでは即日融資が可能なカードローンもあります。できるだけ早く借入れをしたいからと審査を避けたいあなたは、まずはこちらから申し込んでみましょう。

即日で30万円借りるなら

そもそもブラックリストとはどのような状態を指すの?

そもそもブラックリストとは、どのような状態を指すのでしょうか。ブラックリストといっても、実際に人名簿のようなものはありません。ブラックリストは、債務整理などの事故情報が信用情報機関に登録されている状態を指します。登録された経緯によって、ブラックリストは以下の2種類に分けられます。

それぞれ詳しくみていきましょう。

①金融ブラック

金融ブラックとは、融資・クレジットカード新規入会などの各種金融サービス契約ができなくなる状態のことです。金融ブラックとしてブラックリストに登録される代表的な条件は、以下のような場合です。

ブラックリストに登録される代表的な条件

- カードローンや携帯電話の端末代金などを61日以上延滞したとき

- 自己破産や個人再生などの債務整理をしたとき

- クレジットカードを強制解約または退会させられたとき

- 多重債務者

金融事故情報が登録される期間は基本的には5年ですが、自己破産の場合は約10年にも及ぶことを覚えておきましょう。

登録期間を過ぎているなら、ブラックリストに登録されたとしても審査に通過できる可能性があります。以下のおすすめカードローンから申し込んでみましょう。

即日で30万円借りるなら

②申込みブラック

申込みブラックとは、短期間のうちに複数の金融機関に申込んだ情報が信用情報機関に登録されている状態のことです。短期間とは、例えば1〜3か月の間に3社以上の申込みを行なった場合などが該当します。

ただし、◯か月以内に◯回申込んだ場合に申込みブラックになるという基準は設けられていません。貸し倒れリスクを回避するために、申込みを受けた各金融機関が独自に判断するからです。申込履歴は、信用情報機関に半年間登録されるため安易な借入れ申込みは避けなければなりません。

30万円を審査なしで借りる・稼ぐ7つの方法

銀行カードローンや消費者金融カードローンなどの金融機関において、審査は必ず受けなければなりません。審査なしで30万円を借りるには、金融機関以外で用意する方法を試す必要があります。30万円を審査なしで借りる・稼ぐ方法は、以下の7つです。

30万円を審査なしで借りる・稼ぐ方法

上記7つの方法は、30万円を審査なしで手に入れるための方法です。

ただし、リスクのあるものや他人に迷惑をかけてしまうものもあります。まずは以下の大手消費者金融カードローンから試してみるのがおすすめです。気になる1社に申し込んでみましょう。

即日で30万円借りるなら

それでは、30万円を審査なしで借りる方法を1つずつ詳しく解説します。

①親や友達から借りる

30万円はすぐに用意できる簡単な金額ではないものの、自分の状況を正直に話せば、親や友達は助けてくれる可能性があります。親や友だちなど知り合いからの借入れは金融機関からの借入れとは異なり、審査も利息の支払いもありません。

しかし、お金の貸し借りを相談したことに加え、返済が滞れば信用を失う可能性があります。親しい間柄であっても法的に有効な借用書を作成したうえで、きちんと返済することを肝に銘じておきましょう。

②公的支援制度を活用する

公的支援制度を活用することで、30万円を借りられる可能性があります。民間金融機関から借り入れできなければ、国や自治体からお金を借りることも選択肢に入れてみましょう。

それぞれの制度によって、審査基準が異なります。貸付可能対象者や使用目的を確認して、自身の条件に合致しているかチェックしてみましょう。

生活困窮者自立支援制度

生活困窮者自立支援制度は、経済的に困窮して最低限度の生活維持が困難な恐れのある方に対して支援と自立促進を行なう制度です。2015年に生活困窮者自立支援法が施行されたことを背景に、全国に自立相談支援事務所窓口が設置されています。

暮らし・住まい・仕事・家計など、さまざまな悩みを一人ひとりの状況に合わせて解決に向けた支援を実施しています。各自治体で支援事業の取り組みに違いがあるため、お住まいの地域の自立相談支援窓口に相談してみましょう。

生活保護制度

生活保護制度とは、健康で文化的な最低限度の生活を保障して自立を援助する制度です。対象は、資産・能力などすべてを活用しても生活困窮に陥る方です。生活保護を受給するためには、以下を行なって生活費に当てなければなりません。

生活保護を受給するためには

- 預貯金や生活に利用していない土地や家屋があれば売却する

- 働ける場合は、能力に応じて働く

- 生活保護制度よりも、年金や手当などのほかの制度を優先して活用する

- 親族などから援助を受けられる場合は、援助を受ける

上記を行なっても、収入が最低生活費に満たない場合に生活保護制度が適用されます。生活保護の相談・申請窓口は、お住まいの地域の福祉事務所生活保護担当です。

住居確保給付金

住居確保給付金は、離職などで経済的に困窮して住居を喪失または喪失する恐れがある方に対して家賃相当額が支給される制度です。対象要件は、以下のとおりです。

住居確保給付金支給の条件

- 主たる生計維持者が離職・廃業後2年以内

- 個人の責任や都合によらず給与などが離職・廃業と同程度まで減少している

- 直近月の世帯収入合計額において、市町村民税の均等割が非課税となる額の1/12の合計額を超えていない

- 世帯預貯金合計額が各市町村で定める額を超えていない(100万円を超えない額で基準額の6か月分)

- 求職活動を行なっている

給付額は、実際の家賃額について原則3か月間となり、延長によって最大9か月間まで支給されます。上限額は、市区町村ごとに定める額です。該当する方は、お住まいの市町村相談窓口へ問い合わせてみましょう。

社会保険料の猶予等

社会保険料の猶予等では、国民年金保険料の全部または一部の免除・猶予が認められます。対象者は、新型コロナウイルス感染症の影響により、2020年2月以降に収入が減少して所得が相当程度まで減少した方です。

申請書類は、国民年金機構のホームページからもダウンロードできます。提出先は、市区町村の国民年金担当窓口です。

生活福祉資金貸付制度

生活福祉資金貸付制度の貸付対象は、低所得者世帯・障害者世帯・高齢者世帯です。問い合わせは、市区町村社会福祉協議会または都道府県社会福祉協議会で受け付けています。

貸付資金の種類は、総合支援資金・福祉資金・教育支援資金・不動産担保型生活資金の4つです。具体的には、滞納している公共料金などの立て替え費用や債務整理費用、高校・大学に修学するための費用などさまざまです。

それぞれ貸付条件が細かく設定されているため、厚生労働省のホームページを確認してみましょう。

求職者支援資金融資

求職者支援資金融資は、求職者支援制度で職業訓練受講給付金を受給する予定者が対象です。職業訓練受講給付金を受け取っていても、訓練受講中の生活費が不足する場合に融資を受けられます。

なお、職業訓練受講給付金は、月額10万円に通所手当を加算した額です。求職者支援資金融資の貸付額は、月額5万円または10万円に受講予定訓練月数を乗じた額となります。

ただし、ハローワークが指定する金融機関(労働金庫)の審査を通過する必要がある点に気をつけましょう。

生活サポート基金

生活サポート基金の目的は、貸付によって生活を支援することです。借金の返済で困っていたり、家賃・税金・公共料金・学費の支払いに悩んでいたりする方などが対象です。

ローン審査に通らない方や周囲にお金を借りられない方が多く利用しています。ただし、生活サポート基金の対象者は東京都・神奈川県・千葉県・埼玉県に在住の方のみです。全国にサポート対応していない点に注意してください。

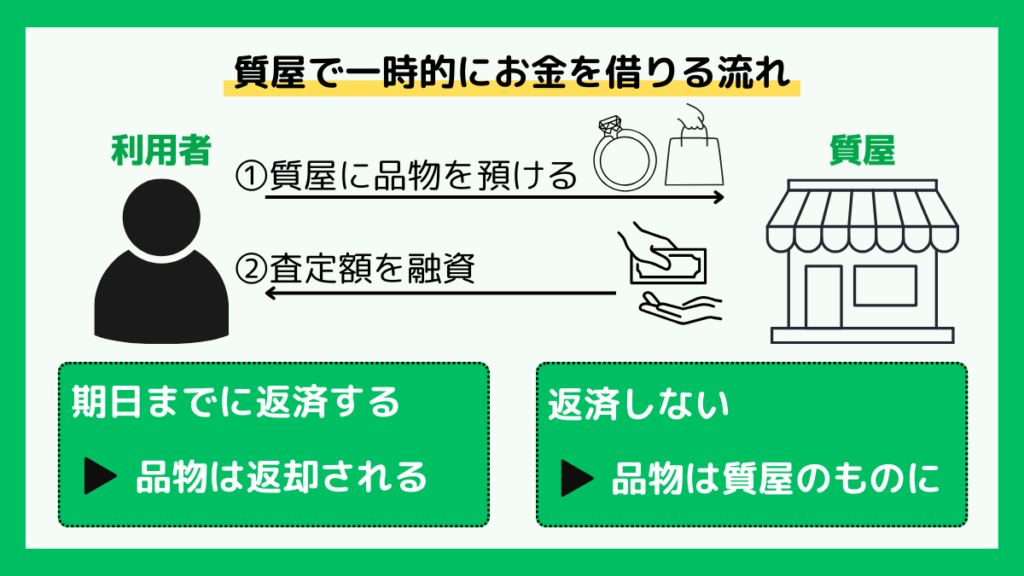

③質屋を利用する

30万円を得る方法の1つに、質屋を利用する方法があります。質屋は、金融機関のようにブラックリストに登録されているといった信用情報による審査はありません。質屋に商品を預けることで、買取価格の7〜8割程度のお金を借り入れできます。

貴金属・ブランド品・カメラやパソコンなどの電化製品を持参すれば、すぐに30万円を獲得できるかもしれません。自分の思い出の品でも、期限までに元金と利息を返済すれば、預けた品物は戻ってくるため安心してください。しかし、返済できなければ、商品は質屋で販売されてしまうため注意が必要です。

④家にある不用品を販売する

家にある不用品を販売することで、30万円を稼げる可能性があります。ブランド品・貴金属などがあれば質屋を利用できますが、家にある不用品はリサイクルショップやフリマアプリなどを活用しましょう。

リサイクルショップのなかには、出張買取や宅配買取サービスを実施している会社もあります。買取ジャンルが幅広いため、思いも寄らないものが高価買取されるかもしれません。買取交渉が完了すれば、その場ですぐに現金支払いされるため、すぐに30万円稼げる可能性があります。

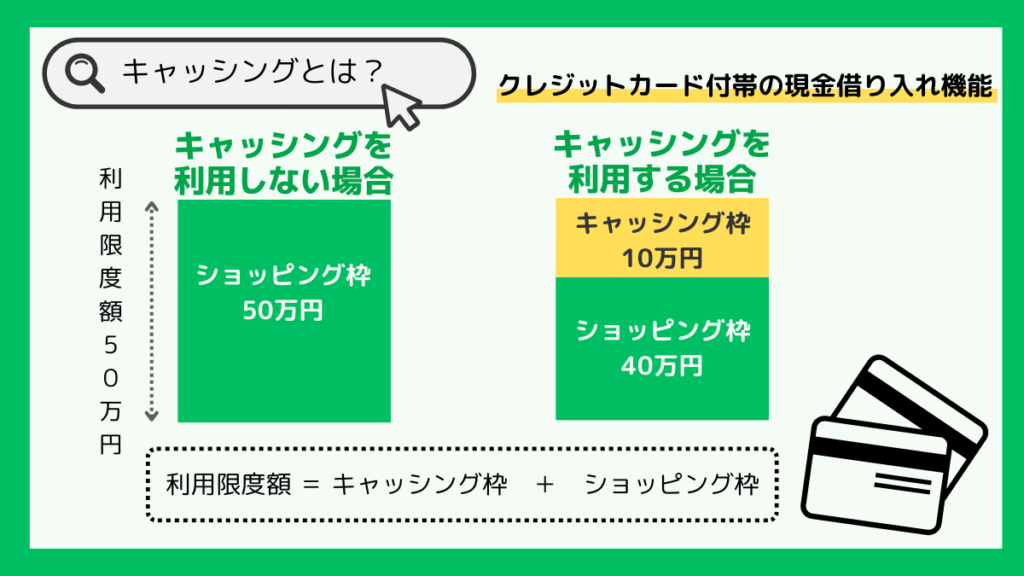

⑤クレジットカードのキャッシング枠を利用する

5つ目は、クレジットカードのキャッシング枠を利用することです。クレジットカードには買い物などをするショッピング枠に加えて、ATM・振込によって現金を借入れできるキャッシング枠もあります。

審査はクレジットカード発行時に完了しているため、追加の審査はないので安心してください。ただし、キャッシング枠を0円に設定していれば利用できません。

キャッシング枠限度額も併せて、契約内容を確認する必要があります。また、クレジットカードのキャッシング枠は後述する貸金業法の総量規制の対象となるので気をつけましょう。

いざという時に備えて、1枚持っておくと安心です。おすすめキャッシングはこちらの記事で紹介しているのでご覧ください。

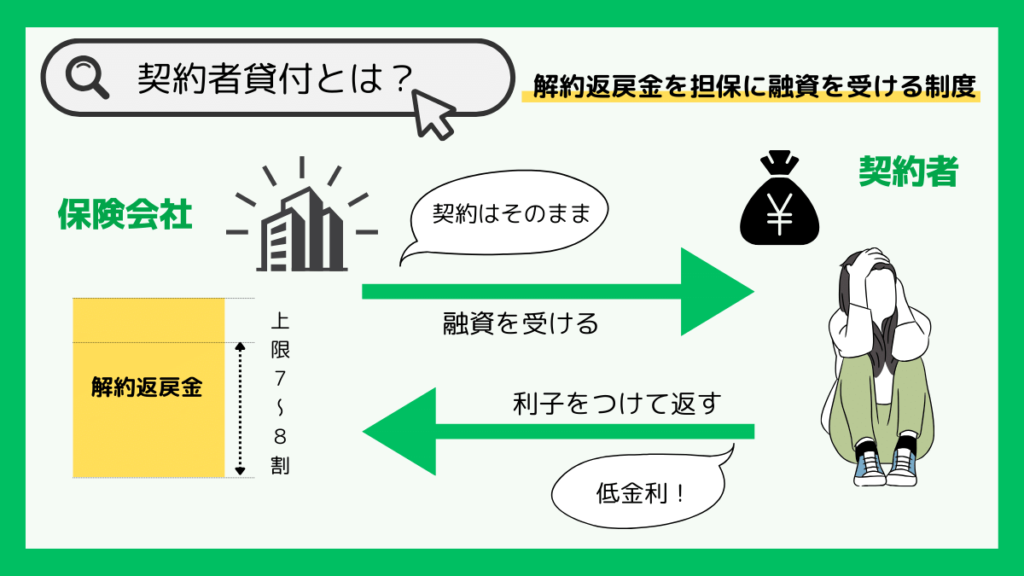

⑥生命保険の契約者貸付制度を利用する

6つ目は、生命保険の契約者貸付制度を利用することです。契約者貸付とは、解約返戻金を担保に保険会社から融資してもらえる制度です。

借入時に審査はなく、即日融資に対応している保険会社も数多く存在します。利用可能上限額は、解約返戻金の7〜8割程度が一般的です。

なかには、契約者貸付非対応の商品もあるため、終身保険や養老保険などの保険証券を確認して利用できるかチェックしましょう。ただし、貸付金には各生命保険会社所定の利息がかかります。

また、返済しなければ加入している保険が失効したり、保険金から借入金額が相殺されたりするので注意してください。

⑦銀行の定期預金担保貸付を利用する

7つ目は、銀行の定期預金担保貸付を利用することです。銀行の定期預金担保貸付では、定期預金を担保にお金を借りられます。

定期預金担保貸付は、利用する銀行によって当座貸越・自動貸付・預金担保貸付・口座貸越など名称が異なります。低金利で借入れでき、定期預金を解約する必要もありません。

大手消費者金融カードローンや銀行カードローンで借入れできなかったブラックリストの方でも借入れ可能です。銀行ですでに定期預金を組んでいるのであれば、検討してみましょう。

30万円をカードローンで借りる際の3つの条件

ブラックリストの人に限らず、誰でも審査なしで30万円を借りられません。また、即日で借り入れしたい場合には、大手消費者金融がおすすめです。

30万円借りるためにはどうすればいいのでしょうか。30万円を借りる際のポイントは、以下の3つです。

30万円をカードローンで借りる際の条件

大手消費者金融の審査に通過するために重要なポイントとなります。本章で紹介するポイントを押さえて、以下のおすすめカードローンに申し込みましょう。

即日で30万円借りるなら

①年収の3分の1を超える借り入れをしていない

30万円を借りる際には、年収の3分の1を超える借り入れをしていないか確認しましょう。貸金業者は、貸金業法で定められている総量規制制度を遵守する必要があります。総量規制制度の目的は、過剰債務を防ぐことです。

そのため、貸金業者は年収といった基準に、3分の1を超える貸付が原則禁止されています。他社で年収の3分の1の借り入れをしていないか、借り入れ総額を確認する必要があります。なお、総量規制の対象はカードローン・クレジットカードキャッシングとなり、銀行カードローンは対象外です。

②信用情報に事故情報の記載がない

信用情報に事故情報の記載がないか確認しましょう。ブラックリストに登録されていれば、信用情報に事故情報が登録されています。過去に滞納・延滞などの金融事故を起こしていると、審査時間が遅くなるだけではなく、審査も不利に働くかもしれません。

金融事故情報が登録される期間は、基本的には5年です。自己破産の場合は、記録が10年程度残ります。自分がブラックリストに登録されているかどうかは、以下の信用情報機関で確認できます。

現在もブラックリストに登録されているか不安な方は、上記の機関へ情報開示請求してみましょう。

③継続的に安定した収入を得ている

お金を借りる際には、継続的に安定した収入を得ているかどうかが重要です。審査が厳しい傾向にある銀行カードローンだけではなく、消費者金融カードローンも継続的に安定した収入がある人が申込対象者です。安定した収入とは、定期的に収入を得ている、または継続的に同じ勤務先に勤めていることなどを指しています。

申込条件に雇用形態は関係なく、パート・アルバイトでも申し込み可能です。収入が低くても、働いて得ている収入が安定していれば、返済能力があると判断される可能性は高まります。

カードローンの審査に通過しやすくなる5つのポイント

30万円をカードローンで借りる際には、3つの条件を満たす必要があるとわかりました。しかし、最低限の条件をクリアするだけで、審査に必ず通過するわけではありません。

ここからは、カードローンの審査に通過しやすくなるポイントをご紹介します。審査に通過しやすくなるポイントは、以下の5つです。

それぞれのポイントを押さえて、審査通過をより確実なものにしましょう。

即日で30万円借りるなら

①申告内容に間違いや虚偽がないようにする

審査に通過しやすくなるポイント1つ目は、申告内容に間違いや虚偽がないようにすることです。虚偽記載は審査に落ちるだけでなく、今後、再度申込みを行なっても断られる可能性が高まります。

たとえ入力ミスによる間違いであっても、審査担当者は虚偽申告と判断するかもしれません。カードローン申込時に虚偽記載が多い項目は、以下のとおりです。

虚偽記載が多い項目

- 年収

- 勤続年数

- 他社の借入残高

- 他社の借入件数

たとえ審査に落ちないように虚偽記載しても、審査時にたいてい発覚してしまうことを覚えておきましょう。また、虚偽記載によって否決された審査結果は、信用情報機関に記録されてしまいます。そのため、クレジットカードや住宅ローン審査にも影響を及ぼすリスクもあります。

②借入れ希望額を少なめに申込む

審査に通過しやすくなるポイント2つ目は、借入れ希望額を少なめに申込むことです。借入希望額が大きければ、それだけ審査に通過する可能性は低くなります。

消費者金融カードローンは、少額なら積極的に融資を行なう傾向があります。そのため、借入希望額を30万円よりも少なめに設定して、あとから増額申請するのも1つの方法です。

③自主的に収入証明書を準備しておく

審査に通過しやすくなるポイント3つ目は、自主的に収入証明書を準備しておくことです。50万円以上の借入れであれば、本人確認書類だけでなく、収入証明書も提示する必要があります。

しかし、借入希望額が30万円でも自主的に収入証明書を準備しておくことで確かな返済能力を示せます。あなたの信頼性が上がるため、審査に通過しやすくなるはずです。

④他社での借入れを整理しておく

審査に通過しやすくなるポイント4つ目は、他社での借入れを整理しておくことです。新たに借入れを行なうときには、他社での借入状況を申告する必要があります。

なぜなら、貸金業者は、年収の3分の1を超える貸付を総量規制により禁止されているからです。貸金業者はあなたの信用情報を信用情報機関に照会できるため、他社借入はごまかせません。

他社での借入れを1社でも完済したり、おまとめローンを利用したりして借入件数を減らしてから申込むことをおすすめします。

⑤同時に複数社に申込まない

審査に通過しやすくなるポイント5つ目は、同時に複数社に申込まないことです。同時に複数社に申込むことは、お金に困っていると判断されてしまう要因になります。短期間のうちに複数社へ申し込めば、申込みブラックの状態へ陥ってしまうため気をつけなければなりません。

カードローンの申込履歴は信用情報機関で管理されているため、審査段階で多重申込みは判明してしまいます。審査結果がわかるまでは、他社への申込みを控えるほうが賢明といえます。

【比較表】30万を即日借りられる大手消費者金融5選

借り入れ時の審査は避けられませんが、30万円を即日で借りたい場合におすすめの借入先は消費者金融です。緊急時に特におすすめの消費者金融カードローンは、以下の5社です。

いずれも大手消費者金融であり、貸金業法を遵守して営業しているため安心して利用できます。各社の特徴を比較表にまとめたので、参考にしてみてください。

| 消費者金融名 |

SMBCモビット SMBCモビット

| プロミス |

アイフル

アイフル

|

アコム アコム

|

レイク

レイク

|

| 金利 | 3.0%~18.0% | 4.5%~17.8% | 3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% |

| 利用可能限度額 | 800万円 | 500万円 | 800万円※2 | 800万円 | 500万円 |

| 利用対象者 |

堅実な生計を営み、かつ収入と 不調和な債務をお持ちでない方で、 基準をみたす方 |

年齢18~74歳のご本人に安定した収入のある方(高校生および定時制高校生、高等専門学校生を除く) ・18歳および19歳の方は収入証明書類のご提出が必須となります。 ・収入が年金のみの方はお申込いただけません | 満20歳以上69歳までの定期的な収入と返済能力を有する方で、基準を満たす方 |

20歳以上の安定した収入と 返済能力を有する方で、アコムの基準を満たす方 | 満20歳~70歳(国内居住の方、日本の永住権を取得されている方) |

| 申し込み方法 | Web,電話,来店 | Web,電話,来店 | Web,アプリ,電話,来店 | Web,電話,来店,郵送 | Web,電話,来店 |

| 審査可能時間 | 9:00~21:00 | 9:00~21:00 | 非公開 | 9:00~21:00 | 8:10~21:50(Web申し込み) |

| 最短審査時間 | 10秒簡易審査 | 最短3分※4 | 最短18分※3 | 最短20分※1 | 25分 |

| 借入方法 | ATM,振り込み | ATM,振り込み,電話,来店 | ATM,振り込み | ATM,振り込み | ATM,振り込み |

| 返済方法 | 口座振替,振り込,ATM,Vポイント | 口座振替,振り込み, ATM,来店 | 口座振替,振り込み,スマホアプリ(セブン銀行ATM・ローソン銀行ATM),提携ATM | 口座振替,振り込み,ATM | 口座振替,振り込み,Web,ATM |

| 返済回数・期間 |

最長60回(5年) ※ただし、返済能力その他の事情にかんがみ、 合理的な理由があるとSMBCモビットが認めた 場合には、最長106回(8年10ヶ月) | 最終借入後原則最長6年9ヶ月・1~80回 | 最大151回 最長14年6ヶ月 | 最大100回 最長9年7ヵ月 | 最大60回 最長5年 |

| 遅延した際の年率 | 20.0% | 20.0% | 20.0% | 20.00% | 20.0% |

| 口座開設の 要・不要 | 不要 | 不要 | 不要 | 不要 | 不要 |

| お得な情報 | Vポイントが貯まる・使える | レディースキャッシング | ファーストプレミアムカードローン | 初めての申し込みなら 30日間利息0円 | 最大180日間利息0円 |

| 公式サイト | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る |

即日30万円を借りられる大手消費者金融5選

消費者金融の最大の魅力は、融資までのスピードが早いことです。急にお金が必要な場合では、即日融資が重要なポイントとなります。消費者金融では、融資完了まで最短で1時間、長くかかったとしても2日後です。

審査は、銀行系・信販・クレジット系よりも通りやすい傾向にあります。ただし、最高金利は高めとなっているため、借り入れ条件を必ず確認することが大切です。

それでは、消費者金融カードローン5社の特徴について、それぞれ詳しくみていきましょう。

①SMBCモビット|WEB申し込みができる

| 金利(実質年率) | 3.0~18.0% |

| 借入/返済手数料 | 三井住友銀行のATMなら手数料無料 |

| 利用可能限度額 | 800万 |

| 利用対象者 | 年齢満20歳〜74歳の安定した定期収入のある方(当社基準を満たす方) アルバイト、派遣社員、パート、自営業の方も利用可能 収入が年金のみの方はお申込いただけません。 |

| 申込方法 | Web・ローン契約機・電話 |

| 審査可能時間 | 9時〜21時 |

| 最短審査時間 | 30分 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 借入方法 | 振込キャッシング・提携ATM・スマホATM取引 |

| 返済方法 | 口座振替・ATM返済・振込返済・インターネット返済ならびにポイント返済 |

| 返済回数・期間 | 最長60回(5年)ただし、返済能力その他の事情にかんがみ、 合理的な理由があると当社が認めた場合には、最長106回(8年10ヶ月) |

| 遅延した際の年率 (遅延損害金) | 20% |

| 口座開設の要・不要 | 不要 |

| お得な情報 | 利息分の返済でVポイント付与 |

緊急時におすすめの消費者金融カードローンの1つ目は、WEB申し込みができるSMBCモビットです。SMBCモビットは、三井住友カード株式会社が提供しています。

最大の特徴は、申し込みから利用まで、すべてWEBで完結することです。審査結果のお知らせはメールのみで、契約書類はネット交付であるため、電話連絡・郵送物がありません。ローンカードであるモビットカードを発行する必要もないため、誰にも知られることなく借りられます。

借り入れの手続き完了後、最短3分で自身の預金口座へ振り込まれるスピード感は、WEB申し込みならではの特徴です。スピード感のあるカード論を利用したい方は、以下のボタンからSMBCモビットを利用しましょう。

\ 10秒で簡易審査後、本審査も進めておけば手続きがスムーズに! /

②プロミス|最短3分※で借りられる

※お申込み時間や審査によりご希望に添えない場合がございます。

| 金利(実質年率) | 4.5~17.8% |

| 利用可能限度額 | 500万円 |

| 利用対象者 | 年齢18~74歳のご本人に安定した収入のある方(高校生および定時制高校生、高等専門学校生を除く) ・18歳および19歳の方は収入証明書類のご提出が必須となります。 ・収入が年金のみの方はお申込いただけません。 |

| 申込方法 | Web・アプリ・来店・電話 |

| 審査可能時間 | 9:00~21:00 |

| 最短審査時間 | 最短3分※ |

| 借入方法 | インターネット振込・スマホATM・コンビニ・提携ATM・プロミスATM・プロミスコール(電話) |

| 返済方法 | インターネット返済・口座振替・スマホATM・コンビニ・提携ATM・プロミスATM・銀行振込 |

| 返済回数・期間 | 最終借入後原則最長6年9ヶ月(1~80回) |

| 遅延した際の年率 (遅延損害金) | 20.0%(実質年率) |

| 口座開設の要・不要 | 不要 |

| 担保 | 不要 |

| お得な情報 | 初めての方に30日間無利息サービス |

おすすめの消費者金融カードローンは、最短3分※で借りられるプロミスです。プロミスは、借り入れを急いでいる人を対象に即日融資を実施しています。

WEB・アプリなら、原則24時間365日申し込み可能です。審査時間は申し込み完了から最短3分※で、審査結果はメールまたは電話に通知されます。申し込み・借り入れ・返済まですべてWEBで完結でき、インターネット振込であれば振込まで最短10秒です。

WEB完結により、即日融資・簡便な本人確認手続き・ローンカード不要を実現しています。プロミスは急ぎでお金が必要な方におすすめのカードローンです。今すぐ下のボタンをタップしてプロミスに申し込んでください。

\ 30日間の無利息期間あり! /

③アイフル|WEB申し込みは24時間できる

| 金利(実質年率) | 3.0~18.0% |

| 利用可能限度額 | 800万円※1 |

| 利用対象者 | 満20歳以上69歳までの定期的な収入と返済能力を有する方で、アイフルの基準を満たす方 |

| 申込方法 | Web・アプリ・電話・無人店舗 |

| 審査可能時間 | 非公開 |

| 最短審査時間 | 最短18分※2 |

| 借入方法 | 振込・スマホアプリ(セブン銀行ATM・ローソン銀行ATM)・提携ATM |

| 返済方法 | 振込・提携ATM・コンビニ・口座振替 |

| 返済回数・期間 | 1回の支払いにつき35日以内または毎月約定日払い、借入直後最長14年6ヶ月(1~151回)※3 |

| 遅延した際の年率 (遅延損害金) | 20.0% |

| 口座開設の要・不要 | 不要 |

| お得な情報 | 初めての方に最大30日間利息0円サービス |

※2お申込の状況によってはご希望にそえない場合がございます

※3500万円を12.0%(実質年率)で借入した場合

3つ目のおすすめの消費者金融カードローンは、WEB申し込みが24時間できるアイフルです。パソコン・スマートフォン・アプリのWEB申し込みであれば、24時間365日いつでも受け付けています。

必要事項の入力も5分程度で済むため、手間がかかりません。申込状況にもよりますが、基本的に最短18分※2で審査結果がメール通知されます。スマホアプリをローンカードの代わりに利用でき、最寄りのセブン銀行ATMやローソンATMから借り入れ・返済が可能です。

24時間対応のカードローンを利用したい方は、以下のボタンをタップして詳細を確認してみましょう。

\ 申し込み時に原則在籍確認なし/

④アコム|最大30日間金利0円で借りられる

| 金利(実質年率) | 3.00%~18.00% |

| 利用可能限度額 | 800万円 |

| 利用対象者 | 20歳以上の安定した収入と返済能力を有する方で、アコムの基準を満たす方 |

| 申込方法 | Web、店舗、電話、郵送 |

| 審査可能時間 | 9時~21時 |

| 最短審査時間 | 最短20分※1 |

| 借入方法 | Web、スマホアプリ、電話、全国のアコムATM、コンビニ、金融機関ATM |

| 返済方法 | Web、アコムATM、提携ATM、振込、口座振替 |

| 返済回数・期間 | 最終借入日から最長9年7ヵ月・1回~100回 |

| 遅延した際の年率 (遅延損害金) | 20% |

| 口座開設の要・不要 | 不要 |

| 担保 | 不要 |

| お得な情報 | 初めて利用する人に30日間無利息サービス |

最大30日間金利0円で借りられるアコムは、おすすめのカードローンの1つです。アコムでは、アコムでの契約が初めての人を対象に契約日翌日から30日間金利0円サービスを実施しています。

無利息期間の30日以内に追加で借り入れした場合にも適用され、無利息期間終了後の利息は利用日数分だけ通常金利が適用されます。早めに返済できそうなら、初めての借り入れでも安心して利用できるアコムの初回30日間無利息サービスがおすすめです。今すぐ下のボタンからアコムを活用してみましょう。

\最短20分審査で書類手続き不要!/

⑤レイク|WEB申し込みで最短25分で融資してもらえる

| 金利(実質年率) | 4.5%~18.0% |

| 利用可能限度額 | 500万円 |

| 利用対象者 | 満20歳~70歳(国内居住の方、日本の永住権を取得されている方) |

| 申込方法 | Web・電話・来店 |

| 審査可能時間 | 8:10~21:50(Web申し込み) |

| 最短審査時間 | 25分 |

| 借入方法 | ATM,振り込み |

| 返済方法 | 口座振替,振り込み,Web,ATM |

| 返済回数・期間 | 最大60回・最長5年 |

| 遅延した際の年率 (遅延損害金) | 20.0% |

| 口座開設の要・不要 | 不要 |

| 担保 | 不要 |

| お得な情報 | 最大180日間利息0円 |

おすすめの消費者金融カードローンは、WEB申し込みで最短25分で融資してもらえるレイクです。WEBで21時(日曜日は18時)までに契約手続きを完了させれば、最短25分で振込されます。

WEBなら24時間365日申込可能。スマートフォンと運転免許証があれば、本人確認書類の印刷も必要ありません。申し込みが完了すれば、最短15秒で審査結果が確認できます。

WEB申し込み限定で、借入額全額60日間利息0円サービスも実施しているため、今すぐ下のボタンから申し込んでレイクを利用しましょう。

初めての利用なら60日間無利息!

大手消費者金融が厳しければ中小消費者金融がおすすめ

30万円を即日借りられる消費者金融として、おすすめの大手消費者金融をご紹介しました。しかし、ブラックリスト入りしていると、大手消費者金融からの借入れは難しいかもしれません。

そこで、大手消費者金融の審査通過に自信がない方は、中小消費者金融から借りる方法を選択してみましょう。中小消費者金融カードローンの特徴は、以下の3つです。

中小消費者金融カードローンの特徴

中小消費者金融だからといって審査が甘いわけではありませんが、大手消費者金融よりも審査通過の可能性は高まります。それぞれ詳しくみていきましょう。

①独自の審査基準を設けている

中小消費者金融の最大の特徴は、独自の審査基準を設けていることです。大手消費者金融がコンピュータによる自動審査を導入しているのに対して、中小消費者金融は担当者の手による審査で対応しています。

機械的な審査では、ブラックリストに登録されているなど金融事故を起こしていれば、審査に落とされる可能性は高くなります。しかし、中小消費者金融の担当者の手による審査は、独自の審査基準に基づいて柔軟に対応してくれるため魅力的です。

②利用限度額が大手より低めに設定されている

2つ目は、利用限度額が大手より低めに設定されていることです。大手消費者金融よりも中小消費者金融の利用限度額は低くなりますが、必ずしも最大金額を借入れするわけではありません。

借入希望額が30万円であれば、中小消費者金融での借入れ可能金額範囲内となります。ただし、将来的に多額の融資を検討している場合には注意が必要です。

③金利は大手よりも高めに設定されている

3つ目は、金利が大手よりも高めに設定されていることです。大手消費者金融よりも中小消費者金融のほうが最低金利・最大金利ともに高くなっています。

30万円の借入れでも最大金利が適用されることを見越して、貸付条件の最大金利に注目してください。借入期間が長ければ金利負担は大きくなりますが、一般的に金利が高いほど審査に通過しやすい傾向があります。

【比較表】30万を即日借りられる中小消費者金融3選

中小消費者金融カードローンの特徴を理解したところで、ここからは30万を即日借りられる中小消費者金融をご紹介します。おすすめの中小消費者金融カードローンは、以下の3社です。

大手消費者金融に対して、中小消費者金融は審査が柔軟な傾向にあります。3社の特徴を比較一覧表にまとめたので、借入先の参考にしてみてください。

| カードローン名 |  いつも |  セントラル |  アロー |

| 金利(実質年率) | 4.8%~20.0% | 4.8%~18.0% | 15.00%~19.94% |

| 利用可能限度額 | 1万円~500万円 | 300万円 | 200万円 |

| 利用対象者 | 年齢20歳以上、65歳以下の本人に安定した収入のある方 | 20歳以上の定期的な収入と返済能力のある方 | 年齢25歳以上65歳以下 |

| 申し込み方法 | Web・電話 | Web、自動契約機、来店、郵送、電話、コンビニ | インターネット |

| 審査可能時間 | 24時間受付(18時以降の申込みは翌営業日の回答) | 8:00~21:00 | 不明 |

| 最短審査時間 | 最短30分 | 即日 | 最短45分 |

| 借入方法 | 銀行口座へ振込・ネットバンキングへ振込 | ATM、振込、コンビニ | 口座振込 |

| 返済方法 | 振込 | ATM、SMBCダイレクト、口座振替 | 口座振込 |

| 返済回数・期間 | 60回の自動契約・最長5年 | 47回、4年 | 2~180回・最長15年以内 |

| 遅延した際の年率 | 20.0% | 20.0% | 不明 |

| 口座開設の 要・不要 | 不要 | 不要 | 不要 |

| お得な情報 | 最大60日間利息0円・PayPay銀行口座登録で現金1,000円プレゼント(2023年7月1日~9月30日) | 最大30日金利0円 | なし |

| 公式サイト | 詳細を見る | 詳細を見る | 詳細を見る |

即日30万円を借りられるおすすめ中小消費者金融3選

それでは、即日30万円を借りられるおすすめ中小消費者金融3社についてみていきましょう。ブラックリストに登録されていると、どうしても大手消費者金融の審査は通過しにくくなります。

審査に不安のある方や大手消費者金融の審査に落ちたことがある方は、中小消費者金融を選択肢に入れてみましょう。これから紹介する中小消費者金融3社は、いずれも大手消費者金融同様、即日融資に対応しています。

①いつも|初めてなら最大60日間無利息で借りられる

| 金利(実質年率) | 4.8%~20.0% |

| 利用可能限度額 | 1万円~500万円 |

| 利用対象者 | 年齢20歳以上、65歳以下の本人に安定した収入のある方 |

| 申し込み方法 | Web・電話 |

| 審査可能時間 | 24時間受付(18時以降の申込みは翌営業日の回答) |

| 最短審査時間 | 最短30分 |

| 借入方法 | 銀行口座へ振込・ネットバンキングへ振込 |

| 返済方法 | 振込 |

| 返済回数・期間 | 60回の自動契約・最長5年 |

| 遅延した際の年率 | 20.0% |

| 口座開設の要・不要 | 不要 |

| お得な情報 | 最大60日間利息0円・PayPay銀行口座登録で現金1,000円プレゼント(2023年7月1日~9月30日) |

おすすめの中小消費者金融カードローン1つ目は、初めての方におすすめの「いつも」です。いつもは、1993年に設立された高知県にある中小消費者金融会社です。いつもでの契約が初めての方を対象に最大60日間利息0円サービスに加え、融資までのスピード感が最大の特徴。

WEB申込みなら、24時間365日受付可能、最短45分で融資が実行されます。早い場合、10分で審査結果が通知され、20分後には振込融資が完了します。最大60日間の無利息期間を活用して30万円を借りたいあなたは、今すぐ下のボタンをタップしていつもに申込みましょう。

初めてなら最大60日間無利息

②セントラル|全国のセブン銀行ATMが使える

出典:セントラル

| 金利(実質年率) | 4.8%~18.0% |

| 利用可能限度額 | 300万円 |

| 利用対象者 | 20歳以上の定期的な収入と返済能力のある方 |

| 申込方法 | Web、自動契約機、来店、郵送、電話、コンビニ |

| 審査可能時間 | 8:00~21:00 |

| 最短審査時間 | 即日 |

| 借入方法 | ATM、振込、コンビニ |

| 返済方法 | ATM、SMBCダイレクト、口座振替 |

| 返済回数・期間 | 47回、4年 |

| 遅延した際の年率 | 20.0% |

| 口座開設の要・不要 | 不要 |

| お得な情報 | 最大30日金利0円 |

おすすめの中小消費者金融カードローン2つ目は、全国のセブン銀行ATMが使えるセントラルです。愛媛県発祥のセントラルは、2023年で創業50年を迎えました。九州・四国エリアに加えて関東圏でもセントラル店舗が出店されており、全国どこからでもWEBで最短当日借入れできます。

初めてセントラルを利用する方には、最大30日間金利0円サービスも実施されています。借入れや返済にはセントラルATMだけでなく全国のセブンATMも利用できるため、使い勝手の良さが最大の魅力です。今すぐ下のボタンをタップしてセントラルに申込みましょう。

金利が30日間無料

③アロー|3秒で借入れ可能か簡易診断ができる

| 金利(実質年率) | 15.00%~19.94% |

| 利用可能限度額 | 200万円 |

| 利用対象者 | 年齢25歳以上65歳以下 |

| 申込方法 | インターネット |

| 審査可能時間 | 不明 |

| 最短審査時間 | 最短45分 |

| 借入方法 | 口座振込 |

| 返済方法 | 口座振込 |

| 返済回数・期間 | 2~180回・最長15年以内 |

| 遅延した際の年率 | 不明 |

| 口座開設の要・不要 | 不要 |

| お得な情報 | なし |

おすすめの中小消費者金融カードローン3つ目は、3秒で借入れ可能か簡易診断ができるアローです。2000年に岐阜市で設立され、2010年から名古屋市に本店が移転しています。

申込みはネットからのみとなり、電話からは受け付けていません。審査は最短45分で完了して最短即日で振り込まれます。

また、ホームページには「3秒診断」と毎月の返済額が試算できる「返済シミュレーション」が提供されています。「3秒診断」では、年齢・年収・他社借入金額を入力すれば借入れ可能か簡易診断ができるため、ぜひ下のボタンから試してみましょう。

審査は最短45分

【厳禁】ブラックリストでも30万円を審査なしで借りる3つの方法

30万円を即日借りられる大手消費者金融と中小消費者金融がわかりました。ここからは、ブラックリストでも30万円を審査なしで借りる方法を解説します。

しかし、以下の3つの方法は絶対手を出してはいけません。なぜなら、詐欺などの犯罪に巻き込まれる危険性が非常に高いからです。

たとえ30万円がどうしても必要で追い込まれている状況であっても、以下の3つの方法に騙されてはいけません。まずはこちらのカードローンから申し込んでください。

即日で30万円借りるなら

それでは、それぞれ詳しくみていきましょう。

①ヤミ金融

絶対に手を出してはいけない方法の1つ目は、ヤミ金融です。ヤミ金とは、出資法の上限金利を超える金利で貸付を行なう金融業者のことです。

出資法で定める上限金利は、年20%。そのため、年20%を超えれば出資法違反となり罰則の対象です。一般的な貸金業者はほぼ毎月1回の返済に対して、ヤミ金は1週間や10日ごとに1回の返済を求められます。

トゴといわれる10日で5割の返済では、30万円の借入れで15万円の利息を支払わなければなりません。返済が滞ってしまうと、執拗かつ違法な取り立てに苦しむことになります。

②個人間融資

絶対に手を出してはいけない方法の2つ目は、個人間融資です。個人間融資は個人がお金を借りる方法として、最近SNSやインターネットの掲示板を通じて増えています。

個人間融資とは、会ったことがない個人と個人の間でお金の貸し借りを行なうことです。貸金業を行なうには、銀行法や貸金業法を遵守しなければなりません。

しかし、個人間融資には規制がなく、営利目的での貸付は貸金業法に抵触します。法外な金利や厳しい取り立てに加え、個人情報が悪用され犯罪行為への加担を強要される恐れがあります。SNSや掲示板サイトで知り合った面識のない他人と、お金の貸し借りで関わらないようにしてください。

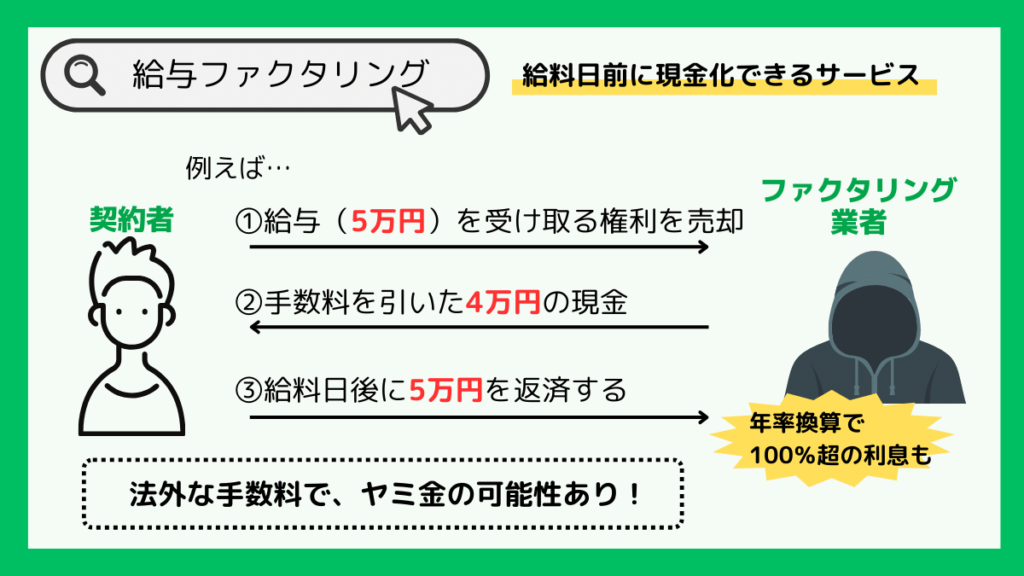

③給与ファクタリング

絶対に手を出してはいけない方法の3つ目は、給与ファクタリングです。給与ファクタリングとは、給与を債権として買い取ってもらい、給料日前に現金化する資金調達方法です。

給与ファクタリング自体は違法ではありません。しかし、貸金登録業者ではない業者による違法な給与ファクタリングのトラブルが相次いで発生しています。

「給与ファクタリング」などと称して、業として、個人(労働者)が使用者に対して有する賃金債権を買い取って金銭を交付し、当該個人を通じて当該債権に係る資金の回収を行うことは、貸金業に該当します。 貸金業登録を受けていないヤミ金融業者により、年率換算すると数百~千数百%になる手数料を支払わされたり、大声での恫喝や勤務先への連絡といった私生活の平穏を害するような悪質な取立ての被害を受けたりする危険性があります。

引用元:金融庁「ファクタリングの利用に関する注意喚起」

ヤミ金業者による給与ファクタリングでは、上限金利を超えた金利設定や悪質な取り立てが行なわれる恐れがあります。給与ファクタリングを装ったヤミ金業者の違法な取引に巻き込まれないようにしてください。

審査なし・ブラックリストOKと謳うカードローンは違法なヤミ金

審査なし・ブラックリストOKと謳うカードローンは、違法なヤミ金です。金融機関からの借入れには、審査が必ず必要になります。審査がないという甘い言葉を見かけたら、まずはヤミ金業者からの勧誘かもしれないと疑いましょう。

ヤミ金から一旦借入れを行なってしまえば、生活自体が破綻してしまいます。ヤミ金融の被害実態と見分け方、相談窓口について、詳しくみていきましょう。

令和4年のヤミ金融事犯の被害額は55億円を超える

令和4年のヤミ金融事犯の被害額は55億円を超えます。警視庁生活安全局が令和4年における生活経済事犯の検挙状況等について調査した結果は、以下のとおりです。

| 検挙事件数 | 627件 |

| 内無登録・高金利事犯 | 60件 |

| 内ヤミ金融関連事犯 | 567件 |

| 被害人員 | 35,298人 |

| 被害額 | 55億4,724万円 |

令和4年までの5年間において、ヤミ金融事犯の被害額はばらつきがあるものの令和4年は55億円に上ります。なお、令和3年には最高被害額約94億円、最大被害人員117,689人を記録しています。決して過去の話ではありません。

ヤミ金融か見分ける3つのポイントを知っておこう

ヤミ金融に手を出してはいけないとわかっていても、正規の貸金業者なのか判断がつかない場合もあります。ヤミ金融か見分けるには、以下の3つのポイントを知っておきましょう。

ヤミ金融か見分けるポイント

- 登録番号を確認する

- 広告媒体を確認する

- 誇大広告でないか確認する

貸金業を行なう場合、財務局や都道府県から貸金業者として登録を受けなければなりません。金融庁ホームページにある登録貸金業者情報検索サービスより検索を行ない、貸金業者の登録番号の有無を確認しましょう。

また、公衆電話・トイレ・電柱などに掲示してあるチラシ広告はヤミ金融業者がほとんどです。「他店で断られた方でもOK」「無条件で必ず融資」「1%の超低金利」「無審査」といった誇大表現に惑わされないようにしてください。

ヤミ金融かもと思ったらすぐに窓口に相談しよう

ヤミ金融かもと思ったらすぐに窓口に相談しましょう。ヤミ金からの被害から逃れるためには、迷うことなく速やかに適切な窓口へ相談することが最も有効な手段です。

直ちに警察、または当協会の貸金業相談・紛争解決センター、各自治体の消費生活センター、弁護士会などに相談してください。

引用元:日本貸金業協会『「ヤミ金(悪質業者)かな?」と思ったら』

ヤミ金融の相談窓口には、以下のようなものがあります。

ヤミ金融の相談窓口

いずれもヤミ金被害への対処法を無料で相談できる窓口です。弁護士への相談や解決の依頼は基本的に有料ですが、相談のみ無料としている法律事務所も数多く存在します。ひとりでヤミ金融の問題に悩まず、専門の相談窓口へ助けを求めましょう。

まとめ:30万円を借りたいなら消費者金融を利用しよう

本記事では、30万円を審査なし・ブラックリストでの借入の可否やおすすめの消費者金融機関・借入時のポイントを解説しました。

ブラックリストに登録されている人に限らず、銀行や消費者金融では誰でも審査を避けては通れません。金融機関以外から審査なしで30万円を借りる方法はあるものの、消費者金融ほどの即金性は望めないでしょう。

とはいえ、ブラックリストに登録されたままでは大手消費者金融からの借り入れは困難です。ブラックリストの登録期間を過ぎさえすれば、大手消費者金融でも審査に通過する可能性は十分にあります。

融資スピードを重視して30万円を借りたいなら、消費者金融を利用しましょう。顧客に寄り添った丁寧な対応を望む方は、今すぐ下のボタンをタップしてSMBCモビットに申し込みましょう。

\ 10秒で簡易審査後、本審査も進めておけば手続きがスムーズに! /