- 「新NISAって本当にお得なの?」

- 「“やめとけ”ってよく聞くけど、実際どうなの?」

- 「投資で失敗したくないけど、制度が難しくてよくわからない…」

このように考えている方もいるでしょう。

結論、新NISAはやめとけと言われるワケは以下の5つです。

- 元本割れのリスクがある

- 短期投資・デイトレに向いていない

- 成長投資枠の満額投資が家計を圧迫しやすい

- 損益通算・繰越控除ができず税金面で損をする可能性がある

- 投資商品が限られており選び方を誤ると無意味になる

本記事では、「新NISAはやめとけ」と言われる背景、実際に制度で損してしまう人の特徴まで徹底解説します。

「新NISAを始めて損した…」と後悔したくない方は、ぜひ参考にしてください。

新NISAはやめとけと叫ばれる5つのワケとは?

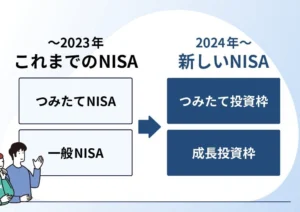

新NISA(2024年開始の新しいNISA制度)は、積立投資枠(年120万円)と成長投資枠(年240万円)の2つを併用でき、生涯で最大1,800万円(内数1,200万円までを成長枠)の投資元本が非課税で運用できます。

制度上は運用益が非課税になるメリットがありますが、その一方で「やめとけ」と言われる次のような理由も存在します。

まずは、なぜ新NISAはやめとけと言われるのかついて順番に解説します。

元本割れのリスクがある

新NISAはあくまで投資による利益が非課税になる制度であり、預金のような元本保証は一切ありません。

投資対象として値動きのある金融商品(株式や投資信託)を扱う以上、景気変動次第では投資額が目減り(元本割れ)する可能性があります。

新NISA口座で購入した株式の株価が購入時より下落すれば、非課税であっても損失が出る(元本を割る)ことになりえます。

リスク自体は通常の課税口座での投資と変わりませんが、「非課税だから絶対お得」と誤解して始める人には危険な落とし穴といえるでしょう。

金融庁も「有価証券等への投資は預金等と異なり、元本割れ等のリスクを伴う」と明記しており、投資判断は自己責任で行うよう注意喚起しています。

参考:金融庁「NISAを利用する皆さまへ」

短期より長期で続けるほど元本割れリスクは低下する傾向にありますが、それでも絶対に損しない保証は無い点は心に留めておきましょう。

短期投資・デイトレに向いていない

新NISAは中長期の資産形成を目的とした制度であり、頻繁な売買を繰り返す投資スタイルには不向きとされています。

制度上、一年間に使える投資枠が限られているため、デイトレードのように日々売買を繰り返すとすぐ枠を使い切ってしまうからです。

また、NISA口座では損失が出ても他の利益と相殺できず、損失を翌年以降に繰り越すこともできません。通常の課税口座なら他の銘柄の利益と損失を相殺したり翌年に損失繰越できることから、新NISAはやめとけと言われているのです。

成長投資枠の満額投資が家計を圧迫しやすい

無理に満額投資を優先すると、日々の生活費や緊急予備資金が不足して家計を圧迫する恐れがあります。

新NISAでは年間最大360万円(つみたて120万円+成長240万円)もの投資が可能です。非課税枠を「使わなきゃ損」と考えて満額まで投資しようとすると、相当な金額を捻出する必要があります。

生活に必要な資金を確保した上で余裕資金を投資に回すのが鉄則です。

損益通算・繰越控除ができず税金面で損をする可能性がある

新NISA口座では「損益通算」や「損失繰越控除」が利用できません。

もしNISA口座内で損失が発生しても、他の課税口座の利益と相殺できず、さらにその損失を翌年以降に繰り越すこともできないということです。

これがどういう意味か、具体例で見てみましょう。

| 内容 | 通常口座(課税口座) | 新NISA口座(非課税口座) |

|---|---|---|

| 利益が出た場合(例:+80万円) | 約20%課税(税額約16万円) | 非課税 |

| 損失が出た場合(例:-100万円) | 他の利益と損益通算できる&繰越も可能 | 損益通算できない&繰越も不可 |

| 税制面での柔軟性 | 高い(損も得も税務上扱える) | 低い(損失はなかったことになる) |

うまく利益が出て非課税になれば良いですが、損した場合は税制面で損をする可能性があることに注意しましょう。

投資商品が限られており選び方を誤ると無意味になる

新NISAで投資できる商品は一定の制限があります。

- つみたて投資枠:金融庁が基準を決めた「長期・分散投資に適した投資信託」のみ

- 成長投資枠:個別株やETFもOK。ただし一部の投信や上場廃止リスクのある銘柄は対象外

NISAで買える銘柄は自由度がゼロではないものの、ある程度限定された範囲になります。

さらに、商品選びを誤るとNISA枠を活かせず無意味になる恐れがあります。人気ランキングや他人の評価だけで適当に商品を選ぶのは危険で、自分で商品の内容やリスクをよく調べてから選択することが必要です。

NISAの非課税メリットは利益が出て初めて意味を持つので、適切な商品選びができないと制度を活かせず「無意味だった」という結果にもなりかねません。

とはいえ、「そもそも何を基準に選べばいいのか分からない」「将来に向けて今から何を始めればいいのか不安」という方も多いのではないでしょうか。

そんなときは、お金のプロによる無料のオンライン家計診断サービス「マネーコーチ」を活用してみてください。

診断は何度でも無料で、スマホ・PCからカメラオフでもOK。将来の不安を感じた今こそ、家計を見直すチャンスです。

新NISAはやばい・怪しい・胡散臭いと言われる背景

「新NISAはやばい」「新NISAは闇」といった声が出る背景には、大きく2つの要因があります。

非課税メリットだけを強調する広告が多い

新NISAは税金が非課税になるというメリットが注目されやすく、証券会社や銀行の宣伝でも「運用益がまるごと非課税!」といった点ばかりが強調されがちです。

しかし、広告ではリスクやデメリットについて十分触れられていないケースも多いようです。非課税のメリットばかりが前面に出ると、投資初心者は「税金がかからない=損しない」と誤解してしまう恐れがあります。

実際には前述の通り元本割れリスクや損益通算不可といった注意点があるのですが、宣伝だけ見て始めた人はそれを知らずに後悔するかもしれません。

このように、片側面(非課税メリット)だけを強調する情報の偏りが「新NISAは怪しいのでは?」という不信感に繋がっている面があります。「そんなにお得な話ばかり宣伝するなんて裏があるのでは?」と感じる人も出てくるわけです。

実際、金融庁もNISA利用者向け資料で「将来の運用成果を保証するものではない。投資判断は自己責任で」と念押ししています。広告の良い話だけ鵜呑みにせず、自分でも制度内容を冷静に理解することが大切でしょう。

参考:金融庁「NISAを利用する皆さまへ」

国の狙いは“貧乏人にも自助努力を強いる政策”だから

もう一つ、「新NISAは胡散臭い」と言われる背景には、制度導入の国の狙いに対する疑念があります。政府は「貯蓄から投資へ」の流れを促し、国民に自ら資産形成してもらうことで将来の公的年金不足を補おうという政策意図を持っています。

実際、元経済評論家の森永卓郎氏は「今、新NISAは絶対やってはいけない。国に騙されるな」と警鐘を鳴らしていました。その理由は「現在の世界株式市場はバブル状態で、近い将来崩壊する。そんな高値圏で国民に投資させようとするのは問題だ」というものです。

森永氏の見解では、国がNISA拡充を打ち出したタイミング自体が株高のピークで、個人に高値掴みさせる意図があるのではというわけです。

参考:MAG2NEWS「元国税が本音で語る「新NISA」のお得度と危険度。森永卓郎氏の警告を個人投資家はどう受け止めるべき?」

新NISAはやめとけに関する世間の声

新NISAについては様々な意見がネット上でも飛び交っています。ここでは一般の人々の声として、Yahoo!知恵袋と匿名掲示板(なんJ等)で見られる意見を紹介します。

知恵袋に投稿された新NISAに関する意見

Yahoo!知恵袋では、新NISAを始めるか迷う人の質問や、実際に始めた人の感想・相談が多数投稿されています。その中に以下の投稿が見つかりました。

新nisaについてです。

森永卓郎さんや小倉優子さんがNISAはやめた方がいい。裏があるとおっしゃってますが、やはりやめた方がいいでしょうか。

元々やっていましたが辞めるか迷っています。

引用:Yahoo!JAPAN 知恵袋

ベストアンサーは別ですが、「なるほど」「そうだね」を最も集めていた回答は以下のとおりです。

自分で判断できない人は投資なんてしない方が良いですよ。

またここで「元本割れしてしまったのですが、もう売ってしまった方が良いですか?」とか聞くハメになりかねません。

あっさり半値以下になったらパニックになるでしょう?

おとなしく1年程度までの定期預金を乗り継ぐべきかと。

引用:Yahoo!JAPAN 知恵袋

要するに、「制度ではなく使い方の問題」だという冷静な指摘が多かった印象です。

中には「NISAで損切りするなんて本当に投資を分かってない証拠」と辛辣なコメントもありましたが、総じて「NISAを活かせるかは本人次第」というまとめに落ち着いている印象でした。

なんJに投稿された新NISAに関する意見

匿名掲示板やなんJ系まとめサイトでも、新NISAに関するスレッドが話題になることがあります。そこでは知恵袋とはまた違った、生々しい体験談や本音の声が飛び交っています。

例えば「新NISA脱落民ワイ、バカすぎたと反省し積立再開www」というなんJまとめ記事では、暴落にビビって損切りしてしまった投資初心者が自嘲気味に書き込み、その様子を他の匿名ユーザーが茶化すような展開が見られました。

書き込みでは、

「マスコミや有識者の暴落煽りに不安になり損切りしたもよう もう次は握りしめるわ」

「また唐突に大幅にさがったら売るんやろうなあw」

とツッコミが入り、「投資なんてギャンブルはやらないほうがいいよ」という極端な意見や、「新NISA損切りは流石にネタやろ?」といったコメントもありました。

参考:鈴木さん速報「新NISA脱落民ワイ、バカすぎたと反省し積立再開www」

このように匿名掲示板では、損した人へのからかい半分のコメントや、リテラシー不足を揶揄する声が目立ちます。ただ裏を返せば、「新NISAで成功している人は長期目線で淡々と積み立てている」とも読み取れます。

要はNISAでコツコツやっていれば普通は損切りなんて不要という経験則なのでしょう。匿名ゆえ表現は過激ですが、途中で投げ出すと失敗するよという教訓が滲み出ていると言えます。

新NISAはやめたほうがいい人の特徴

どんな人が新NISAに向いておらず、やめておいた方がいいのでしょうか。ここでは新NISAを利用しない方が良いと考えられる人の特徴を6つ挙げます。

家計に余裕がなく、投資資金を無理して捻出している人

毎月の生活で手一杯だったり貯金もほとんどない状態で、無理に投資資金をひねり出して新NISAを始めるのはおすすめできません。生活費が確保できていない方は、投資を始めるべきではないというのが基本です。

新NISAは「余裕資金があまり無い人でも少額から資産形成を始める有効な手段」とされますが、それはあくまで毎月の生活に支障がない範囲で積み立てる場合に限ります。

したがって、収入に対して貯蓄・投資に回せる余裕がほとんど無い人は、新NISAより先に家計の見直しや緊急予備資金の確保を優先しましょう。

投資信託やインデックスの仕組みを理解していない人

新NISA(特につみたて投資枠)の主役は投資信託です。投資信託やインデックス投資の仕組みをよく理解していないまま始めると、商品選びや運用中の判断で失敗する可能性が高まります。

例えば、「投資信託って銀行預金みたいなもの?」と誤解していると、元本割れして驚いたり、逆に仕組みを知らずに毎月分配型のような不利な商品を選んでしまったりしかねません。

実際、NISAでうまく資産形成している人は投資や制度の勉強をし、商品の中身も把握しています。

新NISAに飛びつく前にまず勉強するか、勉強が面倒なら始めない方が賢明です。

一括投資で即リターンを狙っている人

「とにかく早く儲けたいから、新NISA枠でドカンと一括投資して短期で増やそう!」と考える人も向いていません。新NISAは長期的な資産形成を目的とした制度であり、短期間で大きな利益を得ることは目的ではないからです。

短期志向の方は他の投資方法(例えばFXや個別株の短期売買など、高リスクだが短期利益も狙える手法)を検討しましょう。新NISAはコツコツ長期でこそ効果を発揮する制度なので、「一発当てたい」タイプの人とはミスマッチと言えます。

投資枠の上限まで使えば得すると思い込んでいる人

「非課税枠は最大まで使わなきゃ損!」と考えている人も注意が必要です。新NISAの非課税投資枠は大きいので、上限まで使えれば理想ですが、それはあくまで余裕がある場合に限ります。

投資額は人それぞれ適切な規模があります。したがって、「枠を余らせたら損だ」と思い込んでいる人は一度発想を改めましょう。

非課税枠は権利であって義務ではありません。下手に全力投球して途中で撤退するより、少額でも継続する方がよほど有意義です。

値動きに一喜一憂し続けて途中で売却してしまう人

市場の値動きが気になって四六時中チェックし、上がれば舞い上がり下がれば落ち込むような性格の人も、新NISAでは失敗しやすいタイプです。長期運用が前提のNISAでは、途中の一時的な値下がりにいちいち反応して売買を繰り返すのは禁物だからです。

途中で売ってしまえばその分複利効果も得られません。したがって、感情に左右されてしまう人、我慢が苦手な人はNISA口座ではなく、もう少し流動性の高い普通の投資で経験を積むか、あるいはそもそも投資を控えた方が良いかもしれません。

マイナンバーの紐づけで課税強化されると誤認して離脱する人

「マイナンバーと資産が紐づけられるから、どうせ後で課税強化される」と思い込んで投資を敬遠する人もいます。確かに、政府は将来的に金融資産も考慮した社会保障負担や課税強化を検討している節があります。

しかし、それは主に高額資産を持つ富裕層に対するものであり、新NISAの利用者全般が直ちに増税対象になるわけではありません。

根拠の薄い不安にとらわれてNISAを避ける人は、投資全般に向いていません。そういう方は無理に投資せず、他の手段で資産形成した方が精神的にも良いでしょう。

とはいえ、「投資が不安だけど、お金は将来に向けて増やしたい」「自分に合った資産形成の方法が知りたい」という方も多いのではないでしょうか。

そんなときは、無料で受けられるオンライン家計診断「マネーコーチ」を活用してみてください。

新NISAを使って損をしないために必要な視点

新NISAを有効活用しつつ損をしないためにはどのような視点・心構えが必要でしょうか。ここでは3つのポイントを解説します。

投資額は無理しない範囲で設定するのが基本

無理のない範囲の金額で投資することが基本原則です。

「背伸びせず継続可能な金額で始める」ことが損をしないコツです。

資産形成はマラソンのようなものなので、最初に飛ばしすぎてバテてしまっては元も子もありません。自分の家計と向き合い、無理なく積み立てられる額を見極めて設定するのが基本中の基本です。

複利効果を最大化するには20年後まで売らない覚悟が必要

新NISAで資産を増やせる可能性がある理由は長期運用による「福利効果」にあります。利益がさらに利益を生むことであって、複利効果を最大化するには「20年後まで売らない」くらいの覚悟で保有し続けることが大切です。

長期視点で腰を据えて運用する覚悟こそ、新NISAで損をしないための重要な視点といえるでしょう。

資産の売却タイミングを出口戦略として設計すべき

新NISAを始める際には「いつ・何のために売却するか」という出口戦略も考えておくことが大切です。

ゴール(使い道や売る時期)が決まっていないと、漠然と続けて結局タイミングを逃したり、逆に不安になって早まった売却をしてしまったりするからです。

漠然と「いつか儲かったら売ろう」ではなく、明確な売却方針をもって運用に臨む視点を持ちましょう。

新NISAで得する人・成功者の特徴とは

新NISAを上手に使いこなし「得した」「やって良かった」と言える人にはどんな特徴があるでしょうか。ここでは新NISAで誰が得するのか、どんな人が得するのかを3つ紹介します。

投資と貯蓄を両立できる家計バランスが整っている

成功者の第一の特徴は、無理のない範囲で投資し、貯蓄とのバランスが取れた家計管理ができていることです。

例えばボーナスなど臨時収入の一部を成長投資枠に充てる、給与天引きで積立設定して強制的に投資する、など賢く家計に組み込んでいます。

- 毎月の収支の中で確実に積み立てられる額を決める

- 先取りで投資し、残りで生活費と貯蓄をまかなう

こうした家計の仕組みが整っている人は長期投資でも安定して続けられます。

商品選びをレビューや評判で決めず自分で調べる

新NISA成功者は、投資商品の選定において主体的です。ネットの評判だけに頼らず、自分で商品の内容を調べて選択しています。

要は、自分で考える投資家であることが成功者の特徴です。周りに流されないためには勉強も必要ですが、そこを厭わず情報収集と理解に時間をかけられる人が、結果的に良い商品を掴んでNISAで利益を出しています。

長期視点でリスクを受け入れながら積み立てできる

新NISAの成功者は、何と言っても長期目線がしっかりしています。日々の値動きに振り回されず、「長期で見れば成長する」と信じてコツコツ積み立てを継続できる人です。

長期積立を妨げる最大の敵は自分の感情ですが、成功者はそこを克服しています。感情を排し、「ただひたすら積み立てる」というルーティン化ができているのです。

「やらないと損」とは限らない!新NISAをやるか迷う人向けの判断基準

新NISAは有用な制度ですが、だからといって「やらないと絶対損」というものでもありません。投資には向き不向きがありますし、他の制度や手段も存在します。

ここでは、新NISAを始めるべきか迷っている人向けに、判断の目安となる3つのポイントを紹介します。

投資初心者はつみたて枠だけから試すのが安全

これまで投資経験がない初心者であれば、まずは新NISAのつみたて投資枠だけで始めてみるのがおすすめです。

そして慣れてきて余裕資金もできたら、成長投資枠で個別株やETFのスポット購入にチャレンジするという段階的なステップがおすすめです。

生活防衛資金が確保できていないならやめておくべき

生活防衛資金(非常時に備えて確保しておく貯蓄)が十分でない人は、新NISAを始める前にまずその資金作りを優先すべきです。

仮にまとまった貯金がまだ無いのなら、新NISAは焦らず見送りましょう。制度は恒久化されたので来年でも再来年でも始められます。

それよりも、例えば毎月数万円ずつ銀行預金に貯めるなりして生活防衛資金を先に作ってください。その過程自体が「積立」の練習にもなります。

投資が難しいと感じるならiDeCoも選択肢

そもそも「投資そのものが難しいし怖い…」と感じる人もいるでしょう。その場合、新NISAを無理にやる必要はありません。代わりにiDeCo(個人型確定拠出年金)や現金貯蓄といった手段も立派な選択肢です。

投資信託などで運用しますが、元本保証型の商品(定期預金等)も選べるので、投資が怖ければ安全商品で運用することも可能です。

新NISAに関するよくある質問

最後に、新NISAについて初心者が抱きがちな疑問・不安にQ&A形式でお答えします。

新NISAは「デメリットしかない」は本当?

いいえ、本当ではありません。「デメリットしかない」と言われる背景には先述したいくつかの欠点があるのは確かですが、それを上回るメリットを感じて利用している人も多いです。

大事なのは長所短所を正しく理解した上で利用することで、一方だけに偏った評価は正しくありません。

新NISAを始めたあとに暴落したらどうすべき?

慌てて売らずに継続するのが基本です。暴落局面では誰しも不安になりますが、NISAでは含み損が出ても塩漬け(保有継続)するのが得策とされています。

絶対にやってはいけないのはパニック売りで、これをすると本当に損が確定してしまいます。暴落時こそ「非課税で安く買えるチャンス」と捉え、冷静に積立を続けましょう。

新NISAはよくない・おすすめしない・儲からない・問題があるという声の真相は?

ネガティブな声の真相は、新NISAの欠点を強調した見方に過ぎません。

制度全体としてはメリットも大きく、正しく使えば「儲からない」どころか節税効果でリターンが増えます。問題点(リスク許容や商品選びの難しさ等)はありますが、それはどんな投資にも付きまとうものです。

新NISAは国の罠なの?危ない?落とし穴はある?

新NISAは国が資産形成を促すために導入した制度で、国の罠ということはありません。

ただし、落とし穴が全く無いわけではありません。例えば非課税メリットに気を取られて無理な投資をすると家計が破綻する、損益通算不可を知らずに損してしまうといった落とし穴はあります。

新NISA自体は危なくも罠でもないが、使い方を誤ると痛い目を見るので注意、ということです。

新NISAは後悔する人が多いって本当?

「多い」というほどではありませんが、後悔してしまう人もいます。無理な資金投入や、下落耐性が無いまま始めてしまった人は後悔しがちです。

デイトレーダーは新NISAに向いているの?

あまり向いていません。デイトレーダーのように短期売買を繰り返すスタイルは、新NISAとは相性が悪いです。年間枠に限りがあり頻繁に売買できないこと、損益通算ができず損失補填が利かないことなどが主な理由です。

新NISAはネット証券でやるのが本当に正解?

多くの場合はネット証券がおすすめです。理由は、ネット証券は取扱商品の種類が多く手数料も安いからです。

新NISAだけで老後の資金準備はできる?

人によりますが、十分可能なケースもあります。新NISAの非課税枠は大きく、フル活用できれば老後資金の柱になり得ます。

まとめ:「やめとけ」に惑わされず、冷静な判断が大切

この記事では、新NISAが「やめとけ」と言われる理由や、損をする人・得をする人の違いについて解説しました。

新NISAを活かすには、次の視点が欠かせません。

- 投資額は無理のない範囲に設定

- 値動きに動じず長期で積み立てる

- 自分に合った商品を自分で選ぶ

「非課税=お得」とは限りません。損を避けるには、制度の仕組みを理解した上で始めることが大切です。周囲に流されて始めてしまう前に、家計と向き合い、自分のペースを守れるかを一度見直してみてください。

もし、「そもそも家計の状態が把握できていない」「投資に回せるお金があるか分からない」という方は、無料のオンライン家計診断サービス『マネーコーチ』を活用してみるのも一つの方法です。