- 「新NISAって毎月1万円じゃ増えないのでは…?」

- 「新NISAで積立しても老後資金に足りない気がする…」

- 「SNSで“意味ない”って見たから不安…」

このように考えている方もいるでしょう。

結論、新NISAで月1万円を積立するのは“意味あります”。なぜなら、非課税メリットと複利の力があるからです。

- 運用益に税金がかからず、課税口座よりリターンが高くなる

- 利益が再投資され、雪だるま式に資産が膨らむ

- 少額でもリスクを抑えた運用が可能

- 長期積立なら、老後資金のベースになるレベルで資産が成長する

本記事では新NISAで積立1万円は意味ないという疑問について、なぜ“意味ない”と誤解されるのか、20代〜50代で積立を続けたらどうなるか、1万円と2万円で将来どれくらい差が出るのかなどを徹底解説します。

「積立金額が少ないから不安」という方は、ぜひ参考にしてください。

新NISAで積立1万円は意味ない・儲からないのか

新NISAで月1万円の積立なんて意味ないとされるのは大きな誤解です。以下では、その理由を3つのポイントに分けて具体的に解説していきます。

運用益が非課税だからリターン効率が高い

新NISAはそもそも利益に税金がかかりません。本来なら投資で得た利益には20.315%の税金がかかりますが、新NISAでは税負担がまるごと免除されます。

月1万円を30年間積み立てると、利回りや相場によって変動はあるものの、節税効果はおよそ96万円以上に。普通に働いて得る1か月分以上の給料にも匹敵します。

「月1万円なんて意味ない」と思っていた方も、非課税の力でリターンが底上げされることに驚くはずです。

複利効果で少額でも大きく増える

複利とは、増えたお金にもさらに利益がつくことを指します。つまり、雪だるま式のようにお金が増えていくのが複利の魅力です。

「今の収入じゃ1万円が限界…」という方でも、時間を味方につければ将来は数百万円の差になる可能性があります。もちろん相場によっては損をするリスクもありますが、未来の自分を助けてくれるかもしれないという気持ちで始めるのも一つの考え方といえるでしょう。

投資信託でリスク分散ができる

新NISAで購入できる投資信託は、金融庁が長期・積立・分散投資に適していると認めた銘柄だけです。つまり、安心して長く続けられる設計になっています。

投資信託とは、世界中の株や債券などにまとめて投資してくれる金融商品です。「全世界株式型の投資信託」であれば、1本の商品でアメリカ・日本・新興国など幅広い国に分散投資できます。

「投資って怖い」「下がったらどうしよう」と感じる方こそ、分散された投資信託を選ぶことが資産運用の第一歩になります。

とはいえ、「どの商品を選べばいいの?」「今の家計で投資を始めても大丈夫?」と不安を感じている方も多いのではないでしょうか。

そんな方には、お金のプロに家計ごと見てもらえる無料の「オンライン家計診断 by MONEYCOACH」がおすすめです。家計の見直しから無理のない投資の始め方まで、あなたに合ったアドバイスが受けられます。

少しでも不安がある方は、まずは30秒で予約できる無料診断から始めてみてはいかがでしょうか。

つみたてNISAを始めるタイミングが分からない方は、以下の記事も参考にしてください。

新NISAで積立1万円は意味ないと知恵袋・SNSで言われる理由

インターネット上では「新NISAで月1万円は意味ない」という意見が散見されますが、以下が理由の元となっています。

なぜ「意味ない」と感じてしまうのか、その背景をひとつずつ整理していきます。

金額が少なくて不安になる人が多い

「月1万円の積立なんて大したことない…」と感じる方は少なくありませんが、短期間での増減ばかりを気にしてしまうことが原因です。

投資は「積立×時間」のかけ合わせで成果が出るもの。焦らずコツコツ続けることが大切です。

「金額が少ない=意味がない」とは限りません。むしろ、続けることが一番の力になります。

短期で成果が出ないと誤解されやすい

「1年やっても全然増えないからやめた」そんな投稿を見かけて不安になる方もいるかもしれません。

ですが、新NISAは短期で成果を出すための制度ではありません。1〜2年で価格が下がっていたとしても、長期で見ればリカバリーされていることがよくあります。

時間をかけることで得られるメリットは以下の通りです。

- 複利効果が働きやすくなる

- 一時的な暴落に巻き込まれても回復しやすくなる

- 買い時を分散できて平均購入単価が安定する

「すぐ増えない=意味ない」と決めつける前に、投資は10年、20年というスパンで見るものだと意識してみてください。

インフルエンサーとの比較で落ち込む

SNSでは「月5万円以上積立中!」「1年で30万円増えました!」という投稿がよく流れてきます。それを見て「自分の1万円なんて意味ないのでは…」と落ち込む方も少なくありません。

ですが、投資は他人と競争するものではありません。ライフスタイルも収入も違う他人と比較しても、意味のある指標にはなりません。

それこそ、会社員・主婦・フリーランスでも使える金額はそれぞれ違います。

売却の失敗体験がネガティブに拡散される

「暴落して怖くなって売ったら損した」「NISAは全然儲からない」こうした声がSNSで広まり、投資そのものに不安を感じる方もいます。

ただし、それらのほとんどは売るタイミングを誤ったケースです。急に下がった相場であわてて売却すれば、利益を出す前に損失が確定してしまいます。

一方で、積立を続けて20年後にしっかり利益が出ている人はSNSで騒ぎません。落ち着いて続けた人ほど、静かに資産を育てています。

つみたて投資でサイドFIREを目指している方は、こちらの記事も参考にしてください。

【年代別】新NISAで1万円を積立したら何年後にいくらになる?

続いては、年代別に新NISAで月1万円を積立した場合のシミュレーションを見てみましょう。

20代の新NISAシミュレーション

20代は「お金がないから投資はまだ…」と後回しにしがちですが、実は最も有利に積立できる世代です。理由は明確で、運用に使える時間が圧倒的に長いからです。

たとえば22歳で新NISAをスタートした場合、以下のような資産形成が期待できます。

【シミュレーション:22歳からの積立(毎月1万円)】

| 積立期間 | 利回り3% | 利回り5% | 利回り7% |

|---|---|---|---|

| 10年(32歳) | 約140万円(元本120万円+利益20万円) | 約155万円(利益35万円) | 約173万円(利益53万円) |

| 20年(42歳) | 約328万円(元本240万円+利益88万円) | 約411万円(利益171万円) | 約521万円(利益281万円) |

| 30年(52歳) | 約583万円(元本360万円+利益223万円) | 約832万円(利益472万円) | 約1,220万円(利益860万円) |

このように、20代で始めれば将来数百万円以上の資産差になる可能性があります。

たとえば、以下のようなイメージを持つと分かりやすいかもしれません。

- 家賃の自動引き落としのように、給料から毎月1万円だけ別口座で積立

- ボーナスで増額したり、途中で増資も可能

- 10年後に「何もしなかった自分」と比べて数十万円〜数百万円の差

少額でも焦らず続ければ、20年後、30年後に「始めておいてよかった」と心から思えるはずです。自分の未来にコツコツ投資していきましょう。

30代の新NISAシミュレーション

30代は「ようやくお金に余裕が出てきたけど、始めるのが遅いかも…」と不安に感じやすい年代です。

とはいえ、30代で始めても、20〜30年の積立期間を確保できるなら十分間に合います。

たとえば32歳から月1万円を積み立てた場合、以下のような資産形成が期待できます。

【シミュレーション:32歳からの積立(毎月1万円)】

| 積立期間 | 利回り3% | 利回り5% | 利回り7% |

|---|---|---|---|

| 10年(42歳) | 約140万円(元本120万円+利益20万円) | 約155万円(利益35万円) | 約173万円(利益53万円) |

| 20年(52歳) | 約328万円(元本240万円+利益88万円) | 約411万円(利益171万円) | 約521万円(利益281万円) |

| 30年(62歳) | 約583万円(元本360万円+利益223万円) | 約832万円(利益472万円) | 約1,220万円(利益860万円) |

30年間続けられれば、20代とほぼ同じ成果が見込めるのが分かります。つまり、「何歳で始めたか」よりも「何年積み立てたか」が資産形成には大切です。

40代の新NISAシミュレーション

40代は「今さら投資を始めても遅いのでは?」と不安になりやすい時期です。教育費・住宅ローン・親の介護など出費も増え、なかなか投資に踏み出せない方も多いでしょう。

しかし、月1万円の積立でも20年間続けられれば資産形成のインパクトは十分あります。

たとえば42歳からスタートした場合、以下のような試算になります。

【シミュレーション:42歳からの積立(毎月1万円)】

| 積立期間 | 利回り3% | 利回り5% | 利回り7% |

|---|---|---|---|

| 10年(52歳) | 約140万円(元本120万円+利益20万円) | 約155万円(利益35万円) | 約173万円(利益53万円) |

| 20年(62歳) | 約328万円(元本240万円+利益88万円) | 約411万円(利益171万円) | 約521万円(利益281万円) |

人生100年時代と言われる今、40代はまだ資産形成の“前半戦”です。仮に62歳でリタイアしても、そこから20年以上の生活費が必要になります。旅行、趣味、孫へのプレゼントなど、“ゆとりある老後”の選択肢を広げる資金のためにも資産運用を検討してみましょう。

50代の新NISAシミュレーション

50代は「もう退職が近いし投資は遅いかも…」と感じやすい年代です。ですが、10年という限られた期間でも、新NISAを活用すれば銀行預金とは比べものにならない成果が見込めます。

月1万円の積立でも、資産形成の可能性はまだ十分に残っています。たとえば52歳から積立を始めて、60代前半まで続けた場合の試算は以下の通りです。

【シミュレーション:52歳からの積立(毎月1万円)】

| 積立期間 | 利回り3% | 利回り5% | 利回り7% |

|---|---|---|---|

| 10年(62歳) | 約140万円(元本120万円+利益20万円) | 約155万円(利益35万円) | 約173万円(利益53万円) |

銀行預金の金利が年0.002%程度であることを考えると、利回り5%で得られる35万円の運用益は大きな差になります。10年間という短期間でも、しっかり積立を継続すれば確かな成果が期待できるのです。

つみたてNISAの銘柄の組み合わせ方は以下の記事で詳しく解説しています。

積立額を変えたらどうなる?1万円・2万円・3万円で比較する将来の差

月1万円の積立が意味あるとわかったうえで、さらに積立額を増やせるならどうなるかを具体的に比較してみましょう。

ここでは、新NISAで30年間積立を続けた場合の「1万円・2万円・3万円」の将来資産を一覧にまとめました。

【30年間積立×利回り5%での資産シミュレーション】

| 毎月の積立額 | 総元本 | 運用益 | 合計資産 |

|---|---|---|---|

| 月1万円 | 360万円 | 472万円 | 約832万円 |

| 月2万円 | 720万円 | 944万円 | 約1,664万円 |

| 月3万円 | 1,080万円 | 1,417万円 | 約2,497万円 |

数字だけ見ると、積立額を2倍・3倍にすると資産もほぼ2倍・3倍に成長することがわかります。

たとえばこんなイメージを持ってください。

- 月1万円→老後資金の一部が準備できる

- 月2万円→退職後の生活費にプラスαの余裕

- 月3万円→老後だけでなく「セカンドライフの夢」にも投資できる水準

とはいえ、「月3万円の積立なんて現実的じゃない」と感じる方も多いでしょう。

実際、日々の支出や住宅ローン、保険料などを考えると、「本当にそんなに積み立てられるのか…」と不安になるのは当然です。

そんなときは、今の家計をプロに見てもらって、無理のない積立額を一緒に見つけることが大切です。

診断は無料で、スマホやPCからいつでも受けられます。まずは気軽に、あなたの家計の“今”と“未来”をチェックしてみてください。

新NISAは少額投資でも続ける意味がある!1年後・10年後・20年後に差が出る理由

新NISAでの少額投資は、時間の経過とともに効果が着実に現れます。その理由は次の通りです。

1年でも「非課税×複利」が資産増の土台になる

新NISAは、たった1年の積立でも効果が見えてきます。

たとえば月1万円を1年間積立して年利5%で運用した場合、資産は約123,017円になります。このうち約3,000円が非課税の運用益として増えた部分です。

つまり、毎年の利益を自動的に資産に組み込むことで、加速度的に増えるのが複利の魅力。たった1年でも意味があるといえるのが「非課税×複利」の力です。

10年続けると利回りの差が利益に反映される

10年間積立を続けると、利回りの違いがそのまま利益の差として表れます。

以下は月1万円を積立し、10年間続けた場合のシミュレーションです。

| 年利 | 総資産 | 運用益 |

|---|---|---|

| 3% | 約140万円 | 約20万円 |

| 5% | 約155万円 | 約35万円 |

| 7% | 約173万円 | 約53万円 |

利回り7%と3%の差は、実に33万円。これは元本120万円に対して約28%もの違いです。「毎月1万円しか積めない」と感じるかもしれませんが、10年という時間と利回りのかけ算でこれだけの差がつくのです。

少額でも、どれだけ長く・効率よく運用できるかが勝負になります。

課税口座と比べて20年後の利益が数十万円以上変わる

「非課税って言われても実感がわかない…」という方には、課税口座との比較が一番わかりやすいです。

同じように月1万円を30年間積み立てた場合、非課税かどうかでこれだけ差が出ます。

| 項目 | 総資産 | 運用益 | 税金 | 手元に残る額 |

|---|---|---|---|---|

| 新NISA(非課税) | 約832万円 | 約472万円 | 0円 | 約832万円 |

| 課税口座(税率20.315%) | 約736万円 | 約472万円 | 約96万円 | 約736万円 |

その差は約96万円。月1万円の積立8年分に相当するほど大きな金額です。

つまり、新NISAを使わないだけで「8年間ムダに積み立てていた」ような結果になるかもしれません。非課税の力は、気づかぬうちに未来の資産差として現れます。

ただ、「そんなの分かってるけど、そもそも毎月1万円すら余裕がない…」という方もいるかもしれません。

たとえば「オンライン家計診断 by MONEYCOACH」なら、保険・住宅ローン・固定費の見直しなど、家計全体から“お金の余白”を見つけるお手伝いをしてくれます。

診断は何度でも無料。スマホやPCから簡単に受けられ、カメラオフでもOKなので、忙しい方や人目が気になる方にも安心です。

「使えるお金がないから投資できない」ではなく、「使い方を変えれば未来が変わる」今こそ、そんな視点で家計と向き合ってみてはいかがでしょうか。

新NISAは「みんな売る」は本当?途中売却・引き出しのリスクと正しい対応

SNSなどで「みんな途中で売ってるよ」「暴落したら引き出すしかない」という声を見て、新NISAを始めるのが不安になった方もいるかもしれません。

ですが、途中で売ること自体は悪いことではありません。問題なのは「焦って売る」「仕組みを理解せずに引き出す」こと。

ここでは、新NISAの途中売却にまつわるリスクと、後悔しないための正しい対応について解説していきます。

短期売却は損失につながりやすい

新NISAでは、短期間で売買すると利益を出しづらい構造になっています。

理由は以下の通りです。

- 利益が再投資される前に売却すると複利の力が働かない

- 専門家でも短期の値動きは読めない

- 値下がりで慌てて売ると損が確定してしまう

たとえば「買って2ヶ月で3万円下がったから売却」という行動は、あえて損を確定させてしまうようなもの。新NISAは長く持ってこそ力を発揮することを頭の片隅に入れておくことが大切です。

引き出しは自由だが計画が必要

新NISAの良いところは、いつでも売却して現金化できること。途中引き出しにペナルティもなく、必要になれば自由に売れます。

ただし、以下の点には注意してください。

- 売却してから入金されるまでに数日〜1週間ほどかかる

- 一部だけ売っても、再利用枠にはならない(非課税枠は復活しない)

- 引き出すと将来得られるはずだった利益が減る

車の修理代や冠婚葬祭など急な支出がある場合に使いたい気持ちもわかりますが、流動性(すぐ使えるお金)は別口座で確保しておくのがおすすめです。

「何に備えて何を積み立てているか」を自分で把握していれば、途中売却のリスクは最小限に抑えられます。

暴落時に売るとリターンを逃す

相場が下がると、つい「今すぐ売らないともっと損しそう」と感じるもの。ところが、暴落時こそ積立投資の真価が発揮される場面です。

歴史を見れば明らかです。

- リーマンショック後は数年で株価が回復

- コロナショック時もわずか1年で市場は急反発

- 暴落=バーゲンセール(たくさん口数を買えるチャンス)

仮に10,000円だった投資信託が暴落で8,000円になったとしても、積立中であれば安い価格で多く買えるため、後の回復時にリターンが大きくなります。

つみたてNISAの途中引き出しについては以下の記事で詳しく解説しています。

新NISA積立1万円に関するよくある質問

新NISA積立1万円に関するよくある質問と回答を紹介します。

積立1万円ではどの銘柄を選ぶべき?

初心者には、世界中に分散投資できるインデックスファンドがおすすめです。

具体的には以下のような銘柄が人気です。

- eMAXIS Slim 全世界株式(オール・カントリー)

- 楽天・全世界株式インデックス・ファンド

- eMAXIS Slim 米国株式(S&P500)

いずれも信託報酬が低く、月1万円でもリスク分散を効かせながら運用できます。

一括投資のほうが儲かる?

理論上、右肩上がりの相場では一括投資が有利です。ただし、価格が下がるタイミングに当たると損をする可能性もあります。

積立投資であれば、

- 高い時も安い時も購入することでリスクを平準化

- 投資タイミングに悩まない

- 心理的なストレスも軽減される

などの利点があります。初心者は積立から始めるのがよいでしょう。

平均の利回りや過去の実績はどれくらい?

代表的なインデックスファンドの過去の利回りランキングは以下の通りです。

| 順位 | 商品名 | 平均値回り(5年) | 概要 |

|---|---|---|---|

| 1位 | iFreeNEXTFANG+インデックス | 33.71% | 米国NYSE FANG+指数連動型 |

| 2位 | iFreeNEXTNASDAQ100インデックス | 27.74% | 米国NASDAQ100指数連動型 |

| 3位 | フィデリティ・米国優良株・ファンド | 22.56% | 米国S&P500指数ベンチマーク |

とはいえ、未来の成績を保証するものではありません。新NISAでの利回りは年3〜7%を目安に考えると現実的です。

30年後にはいくらくらいになる?

月1万円を30年間積み立てた場合の想定資産は以下の通りです。

- 年利3%:約583万円

- 年利5%:約832万円

- 年利7%:約1,220万円

元本360万円に対し利回り次第で数百万円の差が出ます。複利効果を最大限活かすには早く始めて長く続けるのがコツです。

新NISAはどんな人に向いている?

新NISAは以下のような方におすすめです。

- コツコツ長く積立できる方

- 投資の知識がなくても始めたい方

- 月1万円程度からスタートしたい方

- 税金をできるだけ減らしたい方

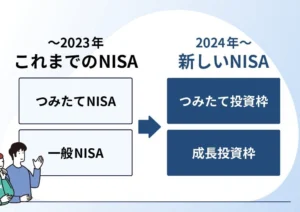

旧NISAとの違いは?

新旧NISAの主な違いは以下の通りです。

| 項目 | 旧NISA | 新NISA |

|---|---|---|

| 年間投資枠 | 各120万円 | 合計360万円 |

| 非課税枠合計 | 最大800万円 | 最大1,800万円 |

| 非課税期間 | 5~20年 | 無期限 |

| つみたて・成長の併用 | 不可 | 可能 |

新NISAは非課税期間が無期限になり、より使いやすくなっています。

月1万円を資産運用するNISA以外の方法は?

新NISA以外で1万円から始められる代表的な資産運用方法を4つご紹介します。

【1万円から始められる資産運用4選|比較表】

| 運用方法 | 特徴 | 想定利回り | 向いている人 |

|---|---|---|---|

| iDeCo(イデコ) | ・老後資金専用 ・運用益と掛金が非課税 ・60歳まで引き出せない | 年3〜5% | 節税しながら老後資金を積み立てたい人 |

| 貯蓄型保険 | ・保障付きの積立 ・満期まで持てば元本保証も ・解約すると元本割れリスク | 年0.1〜3% | 万が一の保障も確保しつつ資産を増やしたい人 |

| 外貨預金 | ・高金利通貨に預けて金利+為替差益を狙う ・為替リスクが高い | 年1〜4% | 為替や経済に興味があり、値動きにも耐えられる人 |

| 債券投資 | ・国や企業にお金を貸して利子をもらう仕組み ・比較的安全 | 年0.5〜3% | 元本をなるべく減らしたくない人 |

「どれが正解か」ではなく、目的と期間に応じて使い分けるのがベストです。

たとえば…

- 老後資金:iDeCo+NISA

- 5年後の教育費:債券投資 or 保険

- 円安メリットを狙いたい:外貨預金

このように、目的別に資産運用を使い分けると、1万円でも意味あるお金の使い方ができます。

目標額2,000万円から逆算すると1万円じゃ足りない?

月1万円では2,000万円には届きません。利回り5%で30年間運用しても、資産は約832万円です。

目標額から逆算した必要な積立額は以下の通りです。

| 年数 | 月額必要額(5%) |

|---|---|

| 20年 | 約48,000円 |

| 30年 | 約24,000円 |

新NISAのメリット・デメリットは?

新NISAのメリット・デメリットは以下の通りです。

- 運用益がまるごと非課税

- 非課税期間に期限がない

- 積立と成長投資を同時にできる

- いつでも引き出せる

- 元本割れの可能性あり

- 損失が出ても税金面の救済なし

- 投資対象が限られる

長く付き合う制度なので、メリット・デメリットのバランスを見て活用しましょう。

儲けたいならどれくらい積めばいい?

目標金額によって必要な積立額は異なります。以下が参考例です。

| 目標額 | 月額(年5%、30年) |

|---|---|

| 500万円 | 約15,000円 |

| 1,000万円 | 約30,000円 |

| 2,000万円 | 約50,000~60,000円 |

積立額が多いほど目標に早く届きますが、無理なく継続できる金額で始めるのが大切です。

5,000円でも始める価値はある?

もちろんあります。たとえば月5,000円を利回り5%で30年積立した場合、約416万円に増える可能性があります。

積立投資は「いつ始めるか」より「続けられるか」が大事です。少額でも習慣化できれば、資産づくりの土台になるでしょう。

新NISAはほったらかしでも大丈夫?

基本的には問題ありません。以下の理由があります。

- 積立設定をしておけば自動で買い付け

- 毎月同じ額を投資することで時間分散が働く

- 長期目線なので日々の値動きを気にしなくてOK

ただし、年に1回くらいは運用状況を見直し、必要に応じて積立額を調整しましょう。

やめたほうがいい人の特徴は?

以下のような方は慎重に検討してください。

- 今すぐ大きな利益を期待している

- 元本割れが絶対に許せない

- 投資資金に余裕がない

- 投資の仕組みにまったく関心がない

不安が強い場合は、少額から始めて投資に慣れていくのがおすすめです。

1年でどれくらい増える可能性がある?

月1万円を1年間積み立てた場合、元本は12万円。年利ごとの運用目安は以下の通りです。

| 利回り | 増加額 | 合計 |

|---|---|---|

| 3% | 約2,000円 | 約122,000円 |

| 5% | 約3,000円 | 約123,000円 |

| 7% | 約4,000円 | 約124,000円 |

1年では少額でも、この利益が複利で膨らんでいくのが投資の本質です。

まとめ:月1万円でも“意味ある投資”になるのが新NISAの強み

この記事では、新NISAで月1万円の積立が本当に意味あるのか、年代別のシミュレーションや課税口座との比較を通じて解説しました。

「たった1万円じゃ足りない」と思いがちですが、非課税の恩恵と複利の力が合わさると、将来の資産は大きく変わってきます。

- 30年で約832万円まで増える試算

- 課税口座と比べて約96万円の差

- 20代なら1,000万円超の未来も視野に

資産形成は金額よりも「どれだけ早く、長く続けられるか」が大切です。自分のペースで無理なく始めることが、何より大切になります。

まずは月1万円から。未来の安心のために、新NISAを活用して一歩踏み出してみてください。

とはいえ、「家計的に1万円も積み立てられるか不安…」「投資の前にまずお金の使い方を見直したい」という方もいるのではないでしょうか。

そんなときに役立つのがプロのファイナンシャルプランナーによる無料の『オンライン家計診断 by MONEYCOACH』です。

支出のムダを洗い出したり、保険や住宅ローンの見直しで「積立に回せるお金」を見つけ*ことができます。

「今のままで大丈夫かな?」と感じた方こそ、まずは家計から未来を整えてみてはいかがでしょうか。