- 「NISAを今始めるべきか迷っている」

- 「2025年に始めても、もうお得じゃない?」

- 「いつから始めるのがいいのか、結局よくわからない…」

このように考えている方もいるでしょう。

結論、NISAは今からでも遅くありません。

主な理由は以下のとおりです。

- 非課税期間が無期限なので、後から始めても差がつきにくい

- 成長投資枠の活用で短期勝負も可能だから

本記事では、NISAを「今から始めても間に合う根拠」や「相場のタイミングに惑わされないコツ」を、初心者向けに具体例付きでわかりやすく解説していきます。

「そろそろNISAを始めなきゃ」と思っている方は、ぜひ参考にしてください。

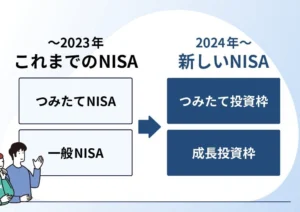

NISAは今からでも間に合う|2025年から始める3つの強み

以前のNISA制度では、非課税期間に制限があったためスタートの早さが有利に働いていました。

しかし2024年にリニューアルされた新NISAでは、制度設計が根本から変わっています。

この章では、2025年からNISAを始める人が得られる具体的な3つの強みをご紹介します。

そもそも「スタート遅れ」がデメリットにならない

NISAは「早く始めないと損」と思われやすいですが、新制度ではその心配はありません。

2024年から始まった新NISAは、非課税で保有できる期間が無期限になりました。これまでのように「5年」や「20年」で非課税期間が終わるわけではないため、何歳から始めても時間を味方につけた運用が可能です。

早期スタートが有利なのは事実ですが、遅れて始めることで損をする設計にはなっていません。

成長投資枠の活用で短期でも効率よく増やせる

時間をかけて積み立てるのが王道ですが、「なるべく早くリターンを得たい」という方と相性がよいのが新NISAの成長投資枠です。

以下に年間の投資枠と対象商品の概要を整理しました。

| 投資枠 | 年間上限 | 対象商品の特徴 |

|---|---|---|

| つみたて投資枠 | 年120万円 | 長期向きの低リスク商品(主にインデックス型) |

| 成長投資枠 | 年240万円 | 個別株やETFなど値動きの大きい商品も選択可 |

始める時期より「継続できる設計」が結果を左右する

資産運用の成果は「いつ始めたか」よりも、「どれだけ長く・安定的に続けられたか」で決まります。

仮に年利3%で毎月1万円を20年間積み立てた場合、資産は約328万円*になりますが、途中で積立を止めてしまえば複利の恩恵は受けられません。

たとえば以下の工夫で継続率は一気に上がります。

- 給与口座からの自動引き落とし設定

- 最初は「月5,000円」など、小さく始める

- 値動きが緩やかなインデックス投資から始める

「続けられる設計」がある人は、どんなタイミングで始めても結果的にリターンを得やすくなります。始めた瞬間ではなく、続けた先にこそ差が出るのがNISAという制度の本質です。

*参考:金融庁「つみたてシミュレーター」

NISAを始めるタイミング・買いどきの判断ポイント

「相場が高い気がするから様子を見よう」と始めるタイミングに悩んで止まっている方も多いかもしれません。

実際のところ、投資に完璧な買いどきは存在しません。

ここでは、初心者でも無理なく始められる「買いどきの考え方」や「タイミングの使い方」を3つの観点から解説していきます。

相場を待つより「時間を味方につける積立」が正解

「相場が下がるまで待とう」と悩む人は多いですが、投資において完璧なタイミングを狙うのは非常に難しいのが現実です。

特にNISAのような長期非課税制度では、「始めどきはいつか」と考えるより「どれだけ早く始めて長く続けるか」に舵を切るべきです。

時間の力を味方につければ、相場の上下に振り回されることなくく、精度の高い積立で資産を育てていけます。

*参考:金融庁「つみたてシミュレーター」

一括投資なら分割タイミングでリスクを分散

余裕資金があって一括で投資したい場合でも、タイミングは慎重に検討すべきです。なぜなら、一括投資は購入直後に相場が下がると心理的ダメージが大きく、損切りしてしまう人も多いからです。

そこで有効なのが「ドルコスト平均法」の考え方を応用した分割投資です。

▼分割投資のパターン例(成長投資枠240万円を活用)

| 分割方法 | 実施内容 |

|---|---|

| 3分割 | 80万円ずつ3ヶ月ごとに投資 |

| 12分割 | 20万円ずつ12ヶ月かけて投資 |

このように投資時期をずらすことで高値掴みのリスクを減らせますし、精神的な負担も軽くなります。

とはいえ、「自分にとって最適な分割方法がわからない」「資産運用に不安がある」と感じる方も多いのではないでしょうか。

そんなときは、プロのファイナンシャルプランナーによる無料の家計診断を活用してみてください。

無理のない資産形成を始めたい方は、まずはお気軽にオンライン診断をご利用ください。

インデックス投資は“いつ買うか”より“いつまで持つか”

インデックス投資は保有期間こそが勝負です。

実際に、世界株式(MSCI ACWI)や米国株(S&P500)は、 リーマンショックやコロナショックのような暴落を経ても、10年〜20年で年平均5〜7%のリターンを記録してきました。

つまり、タイミングを気にして一歩踏み出せないよりも、「10年後まで持ち続ける覚悟」があるかどうかのほうが重要です。購入タイミングは分からなくても保有期間は自分でコントロールできます。

買うタイミングで悩むより、「続ける仕組みをどう作るか」を考えるほうが、ずっと成果につながりやすくなるでしょう。

NISAは円安・下落相場でも始めても平気?

「円安が進んでいて今はやめたほうがいいのでは?」と思いながら、ついタイミングを見計らってしまう方も多いのではないでしょうか。

ですが、NISAのような長期運用が前提の制度では、為替や相場の動きはそこまで気にしなくて大丈夫です。むしろ、相場が不安定なときほど始めるメリットがあることもあります。

ここでは「為替の影響がどれくらいあるのか」「下落時に始めても損しないのか」を具体的に解説していきます。

為替は気にしすぎなくていい

「今は円安だからタイミングが悪いのでは?」という声はよく出てきますが、長期投資において為替の影響は限定的です。

たしかに、「ドル建ての投資信託」や「海外ETF」では為替レートが影響します。しかし、為替は上がったり下がったりを繰り返すもの。一時的な円安が永続するわけではありません。

為替レートを見てから投資を判断するのはプロでも難しく、初心者が正解を出すのはほぼ不可能です。

むしろ、積立投資で時間を分散すれば、為替のブレも自然に吸収されていきます。長く運用する前提であれば、為替の一時的な動きに振り回されずに始めることが大切です。

下落相場は安く仕込めるチャンスでもある

株価が下がっている時期は「今買うと損するのでは?」と不安になるものですが、実は長期投資にとっては絶好の買い場とも言えます。なぜなら、同じ金額でも多くの口数を買えるため、将来の株価上昇局面で利益が大きくなりやすいからです。

たとえば、毎月1万円ずつ投資信託を購入しているとしましょう。基準価額が1万円なら1口しか買えませんが、半額の5,000円に下がれば2口買えるようになります。つまり、価格が下がるほど多くの口数を仕込めるのです。

下がっているときこそ、仕込みの好機。「今やるべきか迷う…」という方も、「今は買い場かもしれない」と前向きに捉える視点が大切です。

今から始める人向け|損しないNISAの始め方ガイド

NISAは制度の基礎さえ押さえれば、初心者でも安心してスタートできる制度です。

この章では、はじめてNISAを活用する方が「損せず無理なく始められる」ためのポイントを3つに絞って解説します。

初心者は「つみたて投資枠」から始めるのが無難

NISAをこれから始める方には、つみたて投資枠での運用がもっとも適しています。

つみたて投資枠は年間120万円までの非課税枠で、国が定めた投資信託のみが対象。手数料が安く、長期投資に適した商品に絞られているため、初心者でも安心して始められる仕組みになっています。

以下はつみたて投資枠で人気のある商品例です。

| ファンド名 | 基準価額 | 利回り(3年) | 実質信託報酬 | 販売会社 |

|---|---|---|---|---|

| AMーOne たわらノーロード全世界株式 | 26,941円 | 19.12% | 0.10989% | 157社 |

| AMーOne たわらノーロード先進国株式 | 37,938円 | 20.32% | 0.09889% | 91社 |

| 大和 iFree S&P500 インデックス | 38,140円 | 20.95% | 0.198% | 87社 |

| 三菱UFJ AM 日経平均高配当利回り株ファンド | 17,859円 | 22.53% | 0.693% | 68社 |

| 三井住友トラストSMT 日本株配当貴族インデックス・オープン | 28,887円 | 21.28% | 0.462% | 16社 |

どれも月1万円前後から自動積立でき、運用も完全放置でOK。投資というより資産の定期預金のような感覚で始められます。

余裕資金があるなら「成長投資枠」で集中投資も可

手元にまとまった資金がある場合は、つみたて投資枠に加えて長投資枠の活用も検討する価値があります。

年間240万円まで投資可能で、個別株・ETF・アクティブファンドなど幅広い商品から自由に選べるのが特徴です。

ただし、つみたて投資枠と異なり、商品選定は自己責任。そこで無理なく始めるには、以下のような考え方がおすすめです。

- 生活費や緊急資金は確保しておく

- 余った資金の一部だけを使う(例:100万円)

- 最初は高配当ETFやバランスファンドなど安定性のある商品を選ぶ

つみたて投資枠と組み合わせることで、長期でじっくり育てるお金と、リターンを狙うお金を分ける運用が可能になります。

証券口座は「手数料」「自動積立」「使いやすさ」で選ぶ

NISAを始めるには証券口座が必要ですが、選ぶ証券会社によって投資体験は大きく変わります。損しないためには、以下3つのポイントを重視しましょう。

| 比較ポイント | 内容 |

|---|---|

| 手数料 | 投資信託の購入手数料は原則無料(ノーロード)が基本。運用管理費用(信託報酬)も確認。 |

| 自動積立機能 | 毎月自動で引き落とし設定できるか。口座残高が不足しないよう通知があると安心。 |

| 使いやすさ | スマホアプリの見やすさや取引画面のシンプルさ。初心者は直感的な操作性が重要。 |

たとえば、SBI証券・楽天証券・マネックス証券の3社はNISA対応の使いやすさで人気。つみたて設定のしやすさや、ポイント投資にも対応しており、初心者にとってのハードルが非常に低いです。

【年代別】今から始めた場合のNISAシミュレーション

続いては今からNISAを始めた場合のシミュレーションを見ていきましょう。

今からNISAを始める20代向けシミュレーション

20代は、NISAの最大の武器である「時間」をもっとも活かせる年代です。

たとえば25歳から40年間、毎月コツコツ積み立てを行った場合、複利の力によって運用益が積立額とほぼ同等かそれ以上になる可能性があります。

以下は、毎月の積立額ごとの具体的なシミュレーション結果です(年利3%想定)。

| 毎月の積立額 | 積立総額 | 運用益(非課税) | 最終資産額 |

|---|---|---|---|

| 1万円 | 480万円 | 526万円 | 926万円 |

| 2万円 | 960万円 | 892万円 | 1,852万円 |

| 3万円 | 1,440万円 | 1,338万円 | 2,778万円 |

| 4万円 | 1,920万円 | 1,784万円 | 3,704万円 |

| 5万円 | 2,400万円 | 2,230万円 | 4,630万円 |

ポイントは「早く始めて、長く続ける」こと。時間さえ味方につければ、少額の積立でも将来の大きな資産に変わります。迷うくらいなら、まずは月1万円から始めてみるのが得策です。

今からNISAを始める30代向けシミュレーション

30代は住宅購入や子育てなど出費が増える時期ですが、NISAを使った資産形成にもまだ十分な時間があります。

たとえば35歳から30年間、毎月積み立て投資を行った場合、年利3%での運用なら数百万円〜数千万円の非課税資産を築くことが可能です。

| 毎月の積立額 | 積立総額 | 運用益(非課税) | 最終資産額 |

|---|---|---|---|

| 1万円 | 360万円 | 223万円 | 583万円 |

| 2万円 | 720万円 | 445万円 | 1,165万円 |

| 3万円 | 1,080万円 | 668万円 | 1,748万円 |

| 4万円 | 1,440万円 | 891万円 | 2,331万円 |

| 5万円 | 1,800万円 | 1,114万円 | 2,914万円 |

また、子どもの教育費が落ち着く40代以降に月額を増やすか、成長投資枠を併用することで運用効果をさらに高めることも可能です。

30代は「今の生活に合った無理のない金額でスタートし、あとから加速する」ことが重要です。

今からNISAを始める40代向けシミュレーション

40代は老後資金の準備が本格化するタイミングです。とはいえ、「もう遅いのでは?」と感じて動けずにいるのは非常にもったいないことです。

仮に45歳から20年間、毎月積み立てを続けた場合でも、NISAの非課税メリットを活かせば数百万円規模の資産形成は可能です。

| 毎月の積立額 | 積立総額 | 運用益(非課税) | 最終資産額 |

|---|---|---|---|

| 1万円 | 240万円 | 88万円 | 328万円 |

| 2万円 | 480万円 | 177万円 | 657万円 |

| 3万円 | 720万円 | 265万円 | 985万円 |

| 4万円 | 960万円 | 353万円 | 1,313万円 |

| 5万円 | 1,200万円 | 442万円 | 1,642万円 |

子どもの教育費が一段落するタイミングで積立額を増やしたり、成長投資枠で余裕資金を運用に回すと、短期間でも非課税効果を最大限活用できるでしょう。

今からNISAを始める50代向けシミュレーション

50代は「あと10〜15年で定年」という方も多く、積立期間が短いぶん、「今から始めても間に合うのか」と不安になりやすいもの。しかし、短期間でもNISAの非課税メリットを活かせば、預貯金以上の効率で資産を増やせます。

以下は、55歳から10年間積み立てた場合の具体的なシミュレーションです(年利3%想定)。

| 毎月の積立額 | 積立総額 | 運用益(非課税) | 最終資産額 |

|---|---|---|---|

| 1万円 | 120万円 | 20万円 | 140万円 |

| 2万円 | 240万円 | 39万円 | 279万円 |

| 3万円 | 360万円 | 59万円 | 419万円 |

| 4万円 | 480万円 | 79万円 | 559万円 |

| 5万円 | 600万円 | 99万円 | 699万円 |

手元にまとまった余裕資金がある場合は、成長投資枠を活用してETFや優良株にスポット投資を行うと、短期間でも非課税効果がさらに上がります。

NISAを今から始めて損したら?よくある不安と答え

「始めた瞬間に相場が下がったらどうしよう…」といった不安は、NISA初心者にとって避けられないものかもしれません。

ここでは、NISAを始める前後でよくある3つの不安について、現実的な視点で解説します。

始めた直後にマイナスでも“損切りしなければ損ではない”

NISAを始めた直後に相場が下がり、「やっぱり始めなければよかった」と不安になる方は少なくありません。しかし、評価額が一時的に下がっただけでは「実際の損失」にはなりません。損失が確定するのは、あくまで売却してしまったときです。

NISAは長期運用を前提とした制度です。たとえ含み損を抱えたとしても、数年後には回復し、プラスに転じることも十分にありえます。特にインデックス投資の場合、過去の暴落相場でも10年後にはほぼ回復しています。

損益通算できないが「出口戦略」で回避できる

NISAには「損益通算ができない」という制限があります。通常の課税口座であれば、A銘柄で利益が出て、B銘柄で損失が出た場合、その損益を相殺して課税額を減らせますが、NISA内ではそれができません。

ただし、これを理由にNISAが損というわけではありません。なぜなら、そもそもNISA内で出た利益には税金がかからないからです。むしろ、損益通算は「税金を払う人にとって必要な調整機能」であり、NISAではそもそも税金がゼロなので、その心配自体が発生しません。

デメリットしかないと感じるのは目的が曖昧なとき

「NISAってデメリットしかないのでは?」と感じる人の多くは、そもそも投資のゴールが曖昧なまま始めている傾向があります。何のために、いつまでに、どれくらいの金額を貯めたいのかが見えていないと、価格が下がった時に不安だけが膨らんでしまいます。

逆に、「老後資金として20年かけて2,000万円貯めたい」「教育費の準備を10年で行いたい」などの目的が明確であれば、途中の値動きに一喜一憂せずに済みます。

まずは使う目的をはっきりさせることが、NISAを上手に活用する第一歩です。

NISAに関するよくある質問

最後に、NISA初心者向けによくある質問と回答を紹介します。

資産運用が難しいと感じる初心者でも大丈夫?

はい、大丈夫です。新NISAの「つみたて投資枠」は、初心者向けの低リスクな商品だけが選べるようになっています。

たとえば、全世界株や米国株などのインデックスファンドを毎月一定額積み立てるだけでOK。難しい判断や日々の売買は不要で、ほったらかしでもしっかり資産形成ができます。

おすすめの開始月や始める時期はいつ?

始めるタイミングは「今すぐ」がベストです。NISAは「時間を味方につける制度」であり、1ヶ月でも早く始めたほうが複利効果を最大化できます。開始月による差はほとんどないため、思い立ったその瞬間こそ始めるべきタイミングと考えて問題ありません。

NISAの「非課税」とはどういう意味?

非課税とは、投資で得た利益に税金が一切かからない=無税で受け取れることを意味します。通常、株や投資信託で得た利益には20.315%の税金がかかりますが、NISA口座内で運用していれば、売却益も分配金もすべて非課税になります。

新NISAでは非課税期間が「無制限」って本当?

はい、本当です。2024年から始まった新NISAでは、非課税で保有できる期間が「無制限」に変更されました。

旧制度では最大20年の非課税期間がありましたが、新制度では一度購入した商品をいつまでも非課税で保有可能です。長期運用との相性が非常に高くなりました。

積立は月初・月末どちらが得?

つみたてNISAでは、月初と月末のどちらで積立しても長期的な差はわずかです。ただし、続けやすさという点では、給料日直後の月初など、資金に余裕があるタイミングでの設定がおすすめです。重要なのは「積立をやめないこと」です。

株価が下がった時に買うのが正解?

理想としては「下がった時に買う」のが正しいですが、初心者が相場のタイミングを読むのは極めて難しいです。そのため、毎月同じ金額を投資する「積立方式」で、自動的に下がった時にも多く買える仕組みを作るのが現実的です。長期ではこの方法がもっとも安定しています。

円高・円安はNISAにどう影響する?

為替は外国資産に投資する際に影響を与えます。たとえば円高になると、外貨建て資産の評価額が下がる傾向があります。ただし、為替の動きを予測するのは困難で、NISAの本質は「長期・分散・積立」です。為替よりも「時間軸でどう運用するか」が成果に直結します。

マイナスになってる場合はどうすべき?

評価額が元本より下回っている状態=「マイナスになってる」ことは誰でも経験します。ただし、売却しなければ実際の損失にはなりません。NISAは長期前提の制度です。一時的なマイナスでやめるのではなく、10年20年保有する前提で構えておくことが大切です。

将来のライフイベントに備える資産形成としてNISAは使える?

はい、非常に有効です。教育費・住宅購入・老後資金などのライフイベントに備える中期〜長期の資金づくりにNISAは最適です。税金がかからずリスクも分散できる設計なので、「使う予定が決まっているお金」を着実に育てる手段として活用できます。

まとめ:2025年こそNISAを始めるベストタイミング

この記事では、新NISA(ニーサ)を今から始める価値や、始め方の具体例について解説しました。

NISAは非課税期間が無期限のため、遅れて始めても不利にはなりません。むしろ、制度を理解して自分に合った方法で続けることが、結果につながりやすい運用になります。

- 初心者:月1万円からつみたて投資枠を自動積立

- 余裕資金がある人:成長投資枠で分散投資

- 不安がある人:相場のタイミングではなく「仕組み化」を重視

「始めるならいつがいいのか」と悩む方もいますが、完璧なタイミングはありません。少額でも、今この瞬間から動くことが未来の安心につながります。

「今さら遅いのでは…」と感じていた方こそ、まずは月5,000円から試してみてください。