- 「NISAって夫婦で一つにまとめたほうが手間が省けそうだし管理もラク」

- 「妻は投資に詳しくないから自分の口座にまとめて運用したい」

- 「そもそも夫婦で口座を分ける必要ってあるのかよくわからない」

このように考えている方もいるでしょう。

結論、NISA口座を夫婦でまとめることはできません。また、もし仮に夫婦で一つにまとめるような運用をしてしまうと、次のようなリスクが生じます。

| リスク | 具体的に起こりうる問題 |

|---|---|

| 贈与税がかかる可能性 | 夫の口座に妻の資金を入れて投資すると、「贈与」と見なされて年間110万円を超えた分に贈与税が課税される場合があります。 |

| リスクが一か所に集中する | 二人分の資金を同じ商品にまとめて投資すると、値下がり時に夫婦両方の資産が同時に減るリスクが高まります。 |

| 財産トラブルにつながる | 口座名義がはっきり分かれていないと、相続や離婚時に「どちらの資産か」が争点になり、分配や手続きが複雑になります。 |

本記事では、NISAを夫婦でどのように運用すればトラブルなくお得に進められるのかを徹底的に解説します。

「将来のために二人でしっかり資産形成したい」という方は、ぜひ参考にしてください。

NISA口座は夫婦で共有できない?制度の基本を確認しよう

夫婦で一つのNISA口座を共有することは法律上できません。たとえ家計が一緒でも、NISA口座は一人ひとつ。夫と妻、それぞれが自分名義の口座を持つ必要があります。

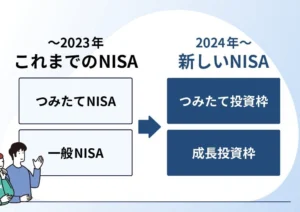

2024年から始まった新NISAでは、年間最大360万円まで非課税で投資できるようになりました。内訳は以下の通りです。

- つみたて投資枠:年間120万円まで

- 成長投資枠:年間240万円まで

参考:金融庁「NISAを知る」

さらに、生涯で使える非課税の上限額は1,800万円(うち成長投資枠は最大1,200万円)に設定されています。

なお、NISA口座は1年単位で金融機関を変更できますが、「つみたて」と「成長」の2枠を別々の金融機関に分けて運用することはできません。金融機関は1人につき1社にまとめておくのが基本です。

たとえば、夫は楽天証券、妻はSBI証券など、夫婦で異なる証券会社を使うこと自体は問題ありません。ただし、それぞれの口座の中で枠の一括管理が必要になる点は押さえておきましょう。

実質的にまとめて運用すると起きる3つのリスク

夫婦でNISAを使うとき、「片方の口座だけでまとめて運用すれば管理がラクそう」と考える方が多いかもしれません。ただ、実際には名義が分かれているのに実質的に1人で運用している状態は、後々トラブルのもとになりやすいです。

制度の仕組み上、NISAはあくまで「個人単位」の制度。夫婦であっても名義の区別が明確に求められます。

特に注意したいのは以下の3点です。

順に詳しく解説していきます。

資金の出所が曖昧だと贈与税の対象になる

夫の収入を使って妻名義のNISA口座に投資すると、贈与税が発生する可能性があります。

たとえ夫婦間のお金のやり取りでも、NISA口座に入金する資金の出所が不明確だと、国税庁から「贈与」と判断され課税対象になることがあるのです。

特に以下のような場合は、税務調査で指摘を受けるリスクがあります。

- 専業主婦(または夫)名義のNISA口座へ、配偶者が年間120万円以上を振り込んでいる

- 入金の目的(生活費か投資資金か)を明記せず、証拠となる記録も残していない

- 年間110万円を超える贈与をしているのに、贈与税の申告をしていない

贈与税は、受け取った金額に応じて以下のように課税されます。

| 年間の贈与額 | 贈与税率(目安) |

|---|---|

| ~200万円 | 10% |

| ~300万円 | 15% |

| ~400万円 | 20% |

| 3,000万円越 | 55% |

夫婦の間でも、「出所の記録」や「生活費か投資資金かの明確な区別」はとても大切です。節税目的で始めたNISAなのに、知らずに贈与税を払っていた…となると本末転倒です。

投資先が偏り資産全体のリスクが高まる

NISAを実質的に1人で運用すると、分散効果の喪失リスクがあります。

仮に夫がNISAと妻のNISA口座をまとめて管理している場合は判断基準が1人に偏るため、次のような問題が起きやすくなるのです。

- 好きな業種(たとえば日本の自動車株)にばかり資金を集中

- 資産の大半が株式で債券や海外資産がゼロ

- タイミングを合わせて一括購入したことで値下がりの影響を大きく受ける

このような状況では分散投資の基本が崩れやすくなります。

一方、夫婦それぞれが別の視点で運用を行えば自然と分散が進みます。

- 夫:成長株や米国株などハイリスク・ハイリターン中心

- 妻:安定配当型のETFやインデックスファンド中心

こうすることで、万が一どちらかの資産が下がっても世帯全体でバランスを取れます。

「夫婦で投資の好みが違う」「リスクの感覚が違う」という場合こそ、口座を分けてそれぞれが判断する方ほうが安全です。

名義トラブルで相続・離婚時に深刻な争いの種に

夫婦間でNISAの管理を一方に任せていると、相続や離婚のときに深刻なトラブルが起こる可能性があります。

たとえば、妻のNISA口座で運用していたお金が、実際には夫の収入から出ていた場合。名義とお金の出所が違うと、誰の財産なのかが曖昧になります。

具体的なリスクは以下の通りです。

- 離婚時:法的には名義人の資産。けれど実質的に夫の拠出であれば、財産分与の話し合いが泥沼化しやすい

- 相続時:NISA口座の非課税枠は死亡時点で終了。誰のお金かが不明確だと相続人同士で争いが起きることも

さらに、NISA口座は名義変更ができないため、片方が亡くなった場合にもう片方が口座を引き継ぐことはできません。一度すべて売却し、相続後に新たに投資し直す必要があり、税の優遇を活かせなくなることもあります。

NISAを夫婦で分けて運用するメリットとは?

NISAを夫婦で分けて運用することで得られる3つの具体的なメリットを紹介します。

非課税枠が2人分に拡大

NISAの魅力は運用益が非課税になることですが、このメリットは個人単位で与えられるものです。つまり、夫婦それぞれがNISA口座を開設すれば非課税枠も2倍に拡大します。

具体的には次の通りです。

| 内容 | 一人分 | 夫婦合計 |

|---|---|---|

| 年間投資枠 | 最大360万円最大360万円(つみたて+成長投資枠) | 最大720万円 |

| 生涯非課税限度額 | 最大1,800万円 | 最大3,600万円 |

また、資金の使い道を分けるのもおすすめです。

- 夫:老後資金を中心に長期運用

- 妻:教育費やマイホームの頭金など中期資金を積み立て

このように目的ごとに口座を使い分けることで、計画的な資産形成が進みやすくなります。

異なる銘柄でリスク分散できる

NISA口座を夫婦で分けると、自然なリスク分散ができます。

同じ人が2つの口座を管理していると、どうしても似たような投資先になってしまうもの。しかし、夫婦それぞれが別々に判断していれば投資対象も方針もばらけやすくなります。

たとえばこんなパターンがあります。

- 夫:値上がりを狙った成長株や海外ETF

- 妻:配当重視の安定株や債券型の投資信託

市場が不調なとき、夫の成長株が下がっても妻の配当株がカバーしてくれる。そんなふうに資産全体のバランスが整いやすくなります。

また、地域や通貨の分散にも効果的です。

- 夫:日本株+円建て中心

- 妻:米国株や先進国インデックス+ドル建て

1人で全てを背負うより夫婦で分け合う投資スタイルのほうが、精神的にもリスク面でも続けやすくなるでしょう。

相続や贈与がスムーズ

NISAを夫婦それぞれの名義で運用しておけば、将来の相続手続きが格段にラクになります。

理由はシンプルで、NISAは名義変更ができない制度だからです。夫の名義でまとめて運用していた場合、万が一亡くなったときはその口座を一度売却するしかなく、せっかくの非課税メリットが消えてしまいます。

一方、あらかじめ夫婦別々で運用していれば、

- 夫が亡くなっても、妻は自分のNISA口座で運用を継続できる

- 贈与税を避けながら、生活費や教育費として柔軟に資金を使える

- 相続時も、資産の所在や金額が明確になって分割しやすい

など、事務手続きも精神的負担も減ります。

「いつか来るその時」に備えて、いまのうちから名義と資産の分離管理をしておくことを検討しましょう。

とはいえ、「どのくらい資産を分けておけばいいのか」「我が家の場合、贈与リスクは?」と不安に感じる方も多いはずです。

そんなときは、家計と資産管理のプロに無料で相談できる『マネーコーチのオンライン家計診断』を活用してみてください。

30秒で予約完了・何度でも無料なので、「とりあえず話だけでも聞いてみたい」という方にもおすすめです。

夫婦でのNISA・iDeCoの使い分けと資産分担戦略

夫婦で資産形成を始めるなら、NISAとiDeCoをどう使い分けるかがポイントになります。収入状況や働き方、資産の目的によって最適な組み合わせは変わってきます。

ここからは、具体的な使い分けパターンを4つに分けて紹介していきます。

共働き世帯は夫婦で満額NISAを活用する

共働き夫婦にとって、安定したダブルインカムは資産形成の大きな武器です。生活費を確保しながら、夫婦それぞれがNISAを満額使えるからです。

新NISAでは、1人あたり年間最大360万円の非課税投資枠があります。2人であれば年間720万円まで非課税で運用できる計算です。

次のように分担する方法が効果的です。

- 妻:つみたて投資枠で毎月10万円(年間120万円)をコツコツ積立

- 夫:成長投資枠で年240万円を個別株やETFに投資

このように役割分担することで、安定&成長をバランスよく取り入れた運用ができます。

専業主婦(夫)名義は贈与税に配慮しながら資金移動

専業主婦(夫)の口座でNISAを運用する場合、気をつけたいのが贈与税のルールです。

おすすめは、毎月9万円前後ずつ移す方法です。年間で108万円となり、贈与税の非課税枠におさまります。

資金移動の際は、できるだけ以下を意識してください。

- 振込記録を残す(通帳やネット明細)

- 「投資のための贈与」であると明記した贈与契約書を作

- 契約書には日付・金額・贈与者・受贈者を記載し、公証役場で確定日付をつけると安心

iDeCoとの併用は高所得者がiDeCo、低所得者はNISAがおすすめ

NISAとiDeCo、どちらを優先すべきか悩んでいる場合は「所得に応じて使い分けること」をおすすめします。

iDeCoは掛け金全額が所得控除になるので、収入が多いほど節税メリットが大きくなります。

一方で、パート勤務や専業主婦(夫)などの所得が少ない方はNISAの方が使いやすいです。i

夫婦での使い分け例は以下の通りです。

- 夫:iDeCo+NISAで節税と資産形成の両立

- 妻:NISA中心で柔軟性を重視した投資運用

家計全体を見ながら「どちらがどの制度を使うか」を整理すれば、無理なく賢く税金と向き合えます。

投資目的別に口座や証券会社を分けると管理しやすい

証券会社を1社にまとめている方がいるかもしれませんが、目的に合わせて口座を分けるほうが管理しやすくなります。

たとえば次のような使い分けが考えられます。

| 目的 | 向いている証券会社例 | 理由 |

|---|---|---|

| つみたて投資 | 楽天証券 | クレカ積立や低コストファンドが充実 |

| 個別株投資 | マネックス要件 | 手数料が安く、情報ツールが豊富 |

| 米国株投資 | SBI証券 | 外国株の取扱いが幅広い |

| IPO(新規株) | SMBC日興証券 | 取扱数が多く、抽選ルールが有利 |

さらに、目的別に口座を分けておくと家計の管理もラクになります。

- 老後資金:NISA口座で長期投資

- 教育資金:特定口座で5~10年程度の運用

- 住宅資金:短中期用の普通預金や債券ファンド

目的が明確になると「今いくら貯まっているか」も一目でわかります。投資の見通しも立ちやすくなり、資産運用が生活の一部として無理なく続けやすくなるでしょう。

「知らなかった」では済まされない贈与税・財産分与の注意点

「家族だから大丈夫」「夫婦間だから問題ない」という感覚のまま資金を動かしていると、贈与税の課税・名義トラブル・相続時の不備など、後悔する事態が待っているかもしれません。

ここからは、NISA運用において見落とされがちな4つの落とし穴について解説します。

年間110万円を超える資金移動には課税リスクがある

夫婦間のお金のやり取りでも、投資目的での資金移動には贈与税がかかる可能性があります。

ポイントは、「生活費」か「投資資金」かという点です。

以下のようなケースは注意が必要です。

- 夫が妻のNISA口座に毎月10万円ずつ振り込んでいる

- 妻がパート収入を全く使わず、すべて夫の資金で投資している

贈与税の基礎控除は年間110万円まで。超えた分に対して税率がかかります。

離婚時の財産分与でNISA資産も対象にされることがある

離婚となった場合、NISAで形成された資産も共有財産として扱われる可能性があります。たとえ口座の名義が片方にあっても、結婚後に積み立てた資産は夫婦で築いたものとみなされるからです。

実際には以下のようなポイントが問題になります。

- 名義変更ができないため、資産を分けるには売却が必要

- 売却するとNISAの非課税メリットが消える

- 再度NISAで運用したい場合でも生涯非課税枠に制限がある

評価は原則「現在の時価」で行われるため、株価が上昇している局面では分与額が高額になることもあります。

離婚を想定して投資する人はいませんが、名義と資金の区別をあいまいにしたままだと、想定外の事態で損をするリスクもあると知っておきましょう。

配偶者名義で運用すると名義貸しとみなされる可能性

NISAはあくまで「本人が運用する制度」です。実際の運用者と名義人が違っていると、証券会社や税務署から名義貸しとみなされるリスクがあります。

具体的には以下のような運用スタイルは危険です。

- 妻名義のNISA口座を夫が管理

- ログイン情報も夫が保有し、売買も判断している

- 妻は内容をよく知らず、自分の口座に何が入っているか説明できない

証券会社では他人名義での取引が禁止されています。発覚すると口座の凍結や強制解約などの措置が取られることがあるでしょう。

ただし、初心者にはハードルが高い部分もあるかもしれません。その場合は、次のようなサポートの形を検討してみてください。

- 銘柄選びの相談だけ行う

- 積立設定後は自動で運用を継続する

- 口座情報の管理は本人が責任を持って行う

NISAは手軽に始められますが、制度の信用を守るためにも「名義人本人が管理する」ことを重要視してください。

税務署に対して使途説明が困難になるケースも

税務署は、資金の流れや投資の実態に対して意外なほど正確に把握しています。金額が大きい場合や不自然な動きがある場合には、調査の対象になることも実際にあります。

たとえば以下のようなケースです。

- 毎月の収入と不釣り合いな投資額

- 同一人物の口座から複数人に資金が移動している

- 配偶者が投資の内容をまったく把握していない

このようなパターンでは、税務署から「資金の使途を説明してください」と問い合わせが来ることがあります。その際、口約束や「覚えている限り」での対応では通用しません。

安心して運用を続けるためには、次のような記録を残しておくと安全です。

- 贈与契約書(作成日・金額・贈与者・受贈者を記載)

- 資金移動時の通帳・振込履歴

- 投資判断に関するメモやメール履歴

また、NISA口座の申請状況は税務署が一括で把握しています。複数の証券会社で同時に申請しても1人1口座しか承認されません。

制度を正しく使うためにも、日頃からお金の流れと記録を丁寧に整えておきましょう。

相続時のNISA口座はどう扱われる?

NISAは非課税で資産を増やせる便利な制度ですが、相続が発生した瞬間に非課税の恩恵は終了します。「自分が亡くなった後、口座をそのまま家族に渡せばいい」そんな考え方は通用しません。

ここからは以下の2点について詳しく解説します。

死亡時点でNISAの非課税メリットは終了

NISAは本人が亡くなった時点で非課税の効力が失われます。相続人がそのまま引き継いで運用を続けることはできません。

具体的には、以下のような流れになります。

- 「非課税口座開設者死亡届出書」を証券会社へ提出

- NISA口座の資産が相続財産として扱われる

- 死亡時点の時価で相続税の対象となる

仮にNISAで1,800万円分の投資をしていた場合、それが値上がりして3,000万円になっていたとしても、相続税の計算は3,000万円を基準に行われます。

また、配当金や分配金の扱いにも注意が必要です。

| 項目 | 税の扱い |

|---|---|

| 死亡日までに発生した譲渡益 | 非課税 |

| 死亡日以降に発生した配当金・売却益 | 課税対象 |

つまり、NISA口座のままでは一切保有できず、一度「相続財産」として区切られる形になります。

ただし、配偶者控除(1億6,000万円または法定相続分まで非課税)を活用すれば、相続税自体はかからないケースも多いです。

参考:国税庁「No.4158 配偶者の税額の軽減」

夫婦別で運用していれば残された配偶者が柔軟に使える

夫婦でNISAを活用するなら口座も名義も別にしておくほうが断然有利です。一方が亡くなった場合でも、もう一方のNISA口座は何も影響を受けずに運用を継続できるからです。

たとえば以下のような流れで活用できます。

- 夫が亡くなり金融資産を現金で相続

- 妻は自分のNISA口座を使い、非課税で再投資

- 市場の状況を見て、時間をかけて判断可能

また、相続税の面でも分散が効きます。NISA資産が一方に集中していると、死亡時に一括で相続税がかかる可能性がありますが、夫婦でそれぞれ分けて運用しておけば評価額もバラけ税負担が軽くなることもあります。

以下の表は、運用スタイルごとの違いをまとめたものです。

| 運用スタイル | 相続時の問題点 | 資産の継続性 |

|---|---|---|

| 夫1人でNISA運用 | 相続税が集中・妻は投資継続できない | 低い |

| 夫婦別で運用 | 分散相続・非課税で再投資できる | 高い |

| 実質まとめて運用 | 名義トラブル・再設定が必要 | 不安定 |

普段から使い慣れた自分の口座であれば、わざわざ新しい証券会社を調べたり慣れない操作を覚えたりせずにすみます。

家計に合わせて選ぶ|夫婦でNISA満額を目指すシミュレーション

ここでは、月5万円・月10万円・月15万円という3つのパターンで、NISAを使った資産形成シミュレーションを紹介します。

ライフスタイルに合ったペースで、「これなら続けられそう」と思える投資額を見つけてみてください。

月5万円|老後資金の土台に最適

夫婦で月5万円ずつ投資できれば年間60万円の積立が可能です。このくらいの金額なら多くの家庭で家計を圧迫せずに続けられるでしょう。

おすすめの運用スタイルは以下の通りです。

- 夫婦それぞれが月2.5万円ずつ積立

- つみたて投資枠を中心に、全世界株式や米国株インデックスファンドを選ぶ

- 投資信託は信託報酬(運用コスト)が低いものを選ぶ

月10万円|夫婦で年間240万円の非課税投資が可能

共働き家庭であれば、月10万円の投資は十分に現実的です。年間240万円をNISAで非課税運用できる水準となり、老後資金だけでなく教育費や住宅資金の準備にもつながります。

より戦略的に運用するなら、夫婦で役割分担をすると分散効果が高まります。

| 配分例 | 投資対象 |

|---|---|

| 夫:50,000円/月 | 日本株中心のファンド、または国内ETF |

| 妻:50,000円/月 | 米国株式や先進国インデックス |

月15万円|教育費・住宅費も視野に入れた積極プラン

世帯年収が1,200万円以上ある家庭や投資経験がある夫婦なら、月15万円の積立も検討できるでしょう。この水準ではつみたて投資枠だけでなく、成長投資枠の活用も視野に入ります。

たとえば以下のような配分が効果的です。

| 投資枠 | 月額配分 | 年間配分 | 投資対象例 |

|---|---|---|---|

| つみたて投資枠 | 月12万円 | 年間144万円 | ・全世界株式 ・米国株式インデックスファンド |

| 成長投資枠 | 月3万円 | 年間36万円 | ・個別株 ・REIT(不動産投資信託) ・バランス型 |

このスタイルで35年間積立を継続すると、運用益含めて約1億6,800万円に到達する可能性があります。1億円を超える運用益に対しても、NISAなら2,000万円以上の税金を節約できます。

ただし、月15万円を長期間にわたり投資に回すには家計管理の力が求められます。目安としては、手取り年収の10〜15%程度を投資に回すのが無理のないラインです。

投資額が大きいからこそ、定期的に運用内容を見直したり、相場に合わせて柔軟に対応したりすることも重要になります。

つみたてNISAに関するよくある質問

ここでは、NISAの基本ルールから運用面で気をつけるべきポイントまで、初心者の方がつまずきやすい疑問を一問一答形式で解説していきます。

NISAを夫婦で一つにまとめるデメリットは?

NISA口座は法律上「一人につき一口座」の制度です。夫婦で一つにまとめることはできません。

たとえ家計が一緒でも、名義をまとめると以下のようなリスクがあります。

- 年間110万円を超える資金移動で贈与税の対象になる

- 実質的に運用を任せると名義貸しの疑いが出る

- 離婚や相続の際、財産分与の争点になる

- 投資判断が1人に偏り分散効果がなくなる

夫婦それぞれが自分の名義でNISA口座を開設し、運用も分けて管理するのが良いでしょう。

夫婦でNISAを活用するとき、ポートフォリオは分けるべき?

ポートフォリオ(資産の組み合わせ)は夫婦で意識的に分けることをおすすめします。分散投資の効果が上がりリスクを抑えられるからです。

たとえば以下のような分け方があります。

- 地域分散:夫が日本株中心、妻が海外株中心

- 資産分散:夫は株式100%、妻は株式+債券のバランス型

- 目的分散:夫は老後資金、妻は教育費の準備

- 投資スタイル分散:夫がアクティブ運用、妻がインデックス投資

全体の資産バランスを年に1〜2回は一緒に確認し、偏りがないか調整しておくと良いでしょう。

つみたて投資枠は夫婦で別々に使える?

つみたて投資枠は一人につき年間120万円まで使えます。夫婦で活用すれば年間240万円の非課税積立が可能です。

特徴は以下の通りです。

- 年間上限:1人120万円(夫婦で240万円)

- 対象商品:金融庁が認めた投資信託・ETFに限定

- 方法:積立形式(毎月など定期的に購入)

- 非課税期間:無期限

分散投資を夫婦で実践するにはどうすればいい?

夫婦での分散投資は4つの軸を意識して組み立てると効果的です。

| 分散軸 | 具体例 |

|---|---|

| 地域 | ・夫:日本株+新興国 ・妻:米国+先進国株式 |

| 資産 | ・夫:株式80%・債券20% ・妻:株式60%・債券40% |

| スタイル | ・夫:個別株+アクティブファンド ・妻:インデックス中心 |

| 時間 | ・積立日をずらす ・投資開始時期をずらす |

1年に1回でも夫婦で運用状況を確認する時間をとれば、自然と分散効果が働きます。

繰越控除はNISAには使えないって本当?

はい、本当です。NISA口座では損益通算も繰越控除も使えません。

主な制約は以下の通りです。

- NISA口座で出た損失は他の利益と相殺できない

- 翌年以降に損失を繰り越すことも不可

- 課税口座に移すとき、時価が新たな取得価格として扱われる

NISAは「利益が出たら全額非課税になる」代わりに、「損が出ても税制面では補填が効かない」制度です。長期・分散を意識して損を出しにくい投資戦略を心がけましょう。

NISA口座は別々の証券口座でも問題ない?

はい、夫婦が別々の証券会社でNISAを持つのは問題ありません。むしろ、それぞれの投資スタイルに合った証券会社を使うことで運用の効率が上がります。

たとえば次のようなメリットがあります。

- 手数料が安い会社を選べる

- 銘柄のラインナップが広がる

- 情報ツールやキャンペーンが使い分けられる

- システムトラブルのリスクを分散できる

ただし、管理が複雑になることもあるので、ログイン情報や資産状況は定期的に共有しておくと安心です。

NISAはどちらの名義で始めた方がいい?

NISAは夫婦それぞれの名義で始めるのがベストです。口座名義と資金の出どころが一致していると、贈与税の心配もありません。

名義を決める際のヒントはこちらです。

- 収入が安定している人

- 投資に前向きで自分で判断できる人

- 若い方が非課税期間を長く活かせる

- 専業主婦(夫)の場合は、贈与税に気をつけつつ年110万円以内で活用

誰の名義でもOKというわけではありません。口座管理は名義人本人が責任を持つようにしましょう。

妻が無収入でもNISAで資産形成はできる?

はい、無収入でもNISAは使えます。ただし贈与税に注意が必要です。

活用方法は以下の通りです。

- 夫からの贈与は年110万円以内におさえる

- パート収入があればその中から積立

- 結婚前の貯金や相続資金もOK

- 贈与契約書を作成して税務上のトラブルを回避

たとえば月9万円までの投資なら年間108万円で非課税の範囲に収まります。無理なく非課税枠を活かすことが可能です。

結婚前に始めたNISA口座はどう扱うべき?

結婚前に始めたNISA口座はそのまま使い続けましょう。理由は、結婚前の資産は特有財産(個人のもの)として扱われる可能性が高く、離婚時の分与対象になりにくいからです。

管理のポイントは以下の通りです。

- 結婚前の投資記録は証拠として保存

- 新しい金融機関に変える必要はなし

- 結婚後に追加投資する場合は家計と区別して記録

将来のトラブルを避けるためにも、「どの資金で運用しているか」は明確にしておきましょう。

証券口座は夫婦で同じ会社を使うべき?

必ずしも同じ会社を使う必要はありません。それぞれのスタイルに合った証券会社を選ぶほうが運用しやすくなります。

同じ証券会社を使うメリットは以下の通りです。

- 管理がラク

- 資産状況をすぐに共有できる

- 家族向けのキャンペーンが使えることも

一方、別々の証券会社を使うメリットは以下の通りです。

- それぞれの強みを活かせる

- IPO抽選のチャンスが2倍に

- リスクを分散できる

- 情報収集の幅が広がる

どちらでも正解です。年1〜2回はお互いの運用状況を話し合い、方向性を揃えておくことが大切です。

NISAを全員満額使うにはどうすればいい?

夫婦で年間720万円のNISA枠を満額使うには家計にかなりの余裕が必要で、段階的にステップアップすることが現実的です。

進め方は以下の通りです。

- 収入を把握(目安:世帯年収1,500万円以上)

- 固定費の見直しで投資余力を確保

- 少額から始めて徐々に増額(月5万→10万→20万)

- ボーナスで成長投資枠を活用(年2回一括投資)

夫婦それぞれでNISAを始めるときの注意点は?

夫婦で別々にNISAを始めるときは、以下の5点に注意してください。

- 贈与税への配慮

→資金移動は年間110万円以内におさえる - 名義と実態を一致させる

→IDや投資判断は名義人本人が管理 - 分散投資を意識

→地域・資産・時間軸を分ける - 情報共有の習慣

→年に1〜2回は運用状況を確認 - 証拠の保管

→贈与契約書や振込記録は残しておく

夫婦で一緒に資産形成を始めるなら何から?

資産形成は思い立ったときが始めどきです。夫婦で始める場合は次のステップを踏むと良いでしょう。

- 老後資金・教育費・住宅など将来のプランを話し合う

- 収支を把握し、毎月どれだけ投資に回せるかを決める

- それぞれネット証券でNISA口座を作成

- 月1〜3万円ずつ、つみたて投資枠でインデックスファンドに投資

- 収入に応じて無理なく投資額を拡大

大切なのは、夫婦で同じ方向を向くこととコツコツ続けることです。長く続ければ資産はきっと形になります。

まとめ:夫婦でのNISA運用は目的の明確化が重要

この記事では、NISAを夫婦で共有できない理由や、名義を分けて管理すべきリスク対策、そして賢い活用法について解説しました。

夫婦でひとつにまとめてしまうと、

- 贈与税の課税リスク

- 資産全体の偏りによる損失拡大

- 相続や離婚時の名義トラブル

といった現実的な問題が起こります。

名義と資金の線引きをいま見直して、未来の不安に備えてください。