「老後2,000万円問題」が話題となり、ねんきん定期便で老齢年金がいくらかチェックした人も多いでしょう。しかし、夫が先に他界すれば妻がもらえる年金がいくらかを調べる人はあまりいません。

今回の記事では、遺族年金のしくみや受給額の計算方法について解説します。遺族年金がいくらかを知ることで、「夫が他界した後も年金だけで生活できるか」「不足するときは、いくらのお金を準備すべきか」が分かります。

夫の死亡後にもらえる遺族年金のしくみは?

遺族年金とは、国民年金や厚生年金に入っている人、または入っていた人が死亡したとき、遺族に対して支給される公的年金です。

夫の死亡後にもらえる遺族年金は、夫の公的年金の加入状況と残された遺族の状況で異なります。まずは、遺族年金の種類とおさえておきたいポイントについて確認します。

遺族年金には2種類ある

遺族年金には、「遺族基礎年金」と「遺族厚生年金」の2種類があります。夫が入っていたのが国民年金か厚生年金か、子どもがいるかなどによってどちらの年金がもらえるかが分かります。

遺族基礎年金

遺族基礎年金がもらえるのは、高校生までの子どもがいる妻などです。子どもがみんな高校を卒業していれば、遺族基礎年金はもらえません。

また、死亡した夫が所定の保険料納付要件を満たしていることなどの条件があります。

遺族厚生年金

遺族厚生年金がもらえるのは、夫が厚生年金に加入していた妻です。夫が所定の保険料納付要件を満たしている必要がありますが、子どもの有無は関係ありません。

子どもが高校を卒業する前までに夫が死亡すれば、遺族基礎年金にプラスして遺族厚生年金を受取ることができます。子どもが高校卒業した後なら、遺族厚生年金だけです。

老後の生活保障として遺族年金を当てにできるかどうかは、遺族厚生年金がもらえるかどうか、その金額がいくらかで判断できます。

65歳までの遺族年金と65歳以降の違い

遺族年金の受給方法は、妻が65歳未満と65歳以降では違ってきます。遺族年金のほかに老齢年金や障害年金がもらえる場合、どの年金をもらうかを選ばなければいけませんが、選択方法が65歳を境に変わるからです。

65歳までの受給方法

老齢年金や遺族年金、障害年金にはそれぞれ基礎年金と厚生年金の2種類があり、すべての受給権がある場合、選択方法は下記の組み合わせになります。

老齢基礎年金と老齢厚生年金 遺族基礎年金と遺族厚生年金 障害基礎年金と障害厚生年金

つまり、同じ支給事由(配偶者の死亡、老齢、障害)により支給される基礎年金と厚生年金を選択しなければならないのです。

65歳までの年金の選択でよくあるケースは、65歳未満の妻の老齢厚生年金と遺族厚生年金との選択です。妻の老齢年金額が少なければ、遺族厚生年金を選択するのが一般的です。

65歳以降の受給方法

妻が65歳以上の場合、年金の選択方法は前述の3パターン以外に下記も可能です。

障害基礎年金と老齢厚生年金 障害基礎年金と遺族厚生年金

国民年金だけの65歳以上の妻(老齢年金は基礎のみ)は、夫が死亡した場合に自分の老齢基礎年金と遺族厚生年金の両方を受取れます。

しかし、妻が厚生年金に入っていた場合は上記以外の受取方法がありますので、後述の「65歳以上の遺族厚生年金の計算方法」で解説します。

夫が国民年金だけだと遺族厚生年金はもらえない

夫が自営業で厚生年金に加入していなければ、夫が死亡しても遺族厚生年金はもらえません。

高校卒業までの子どもがいなければ遺族基礎年金ももらえないため、老後に夫をなくした場合には遺族基礎年金も遺族厚生年金ももらえないことになります。妻の老齢年金がすくないときは、老後資金を厚めに準備する必要があります。

この記事の内容の他にも、「お金が貯まる29の知恵」を1冊にまとめました。

今ならLINE登録するだけで、無料でプレゼントしています。

この機会に是非一度LINE登録して、特典を今スグ受け取ってください。

遺族年金はいくらもらえる?

高校卒業までの子どもがいない老後の妻の遺族年金は遺族厚生年金です。以下では、遺族厚生年金の計算方法を中心に解説します。

65歳までの遺族厚生年金の計算方法

前述の通り65歳を境に年金の受給方法が変わるので、まずは、65歳までの計算方法を確認します。

(遺族厚生年金額)=(夫の老齢厚生年金の報酬比例部分)×3/4

+(中高齢寡婦加算・58万6,300円)

夫の老齢厚生年金の報酬比例部分は、下記にて確認できます。

夫が老齢年金受給中:「年金証書」「年金決定通知書」「支給額変更通知書」

夫が老齢年金受給前:「ねんきん定期便」「ねんきんネット(日本年金機構のインターネットサービス)」

中高齢寡婦加算は、下記要件を満たした場合に加算されます。

夫が死亡したとき40歳以上65歳未満で、高校生までの子などがいない場合 遺族厚生年金と遺族基礎年金を受けていたが、子が高校を卒業したなどで基礎年金がなくなった場合

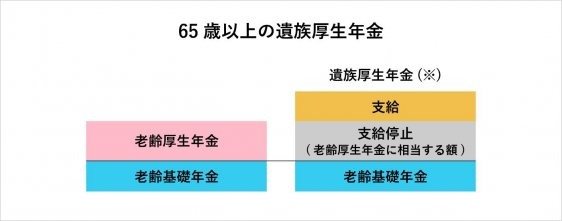

65歳以降の遺族厚生年金の計算方法

65歳以降の遺族厚生年金の金額は、原則下記にて計算します。

(遺族厚生年金額)=(夫の老齢厚生年金の報酬比例部分)×3/4+(経過的寡婦加算)

経過的寡婦加算が加算される可能性のあるのは、昭和31年4月1日以前生まれの妻だけです。令和3年4月以降に65歳になる人に加算はありません。

ただし、老齢厚生年金のある妻の遺族厚生年金は少し複雑です。自分の老齢基礎年金と老齢厚生年金を受給した上で、以下の遺族厚生年金を受給することになります。

(遺族厚生年金の受給額)=(上記計算の遺族厚生年金額)ー(自分の老齢厚生年金額)

高校卒業前の子どもがいるときの計算方法

高校卒業前の子どもがいるときは、所定の条件を満たせば遺族厚生年金に加えて遺族基礎年金がもらえます。遺族基礎年金の計算方法は下記の通りです。

(遺族基礎年金額)=78万1,700円+(子の加算)

78万1,700円は基礎年金の満額で、毎年見直しがあります。子の加算は、高校卒業前などの子ども1人あたり22万4,900円(第3子以降は75,000円)です。

遺族年金で老後の年金暮らしは可能か?

遺族年金の計算方法について解説してきましたが、次に妻の老齢年金と遺族年金だけで老後生活は可能なのか、考えていきましょう。

夫の死亡後に必要な生活費

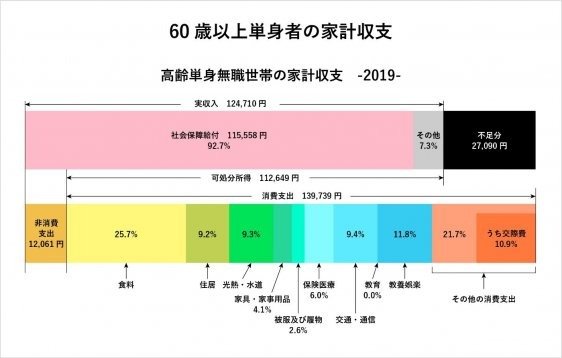

総務省統計局の「2019年家計調査」によれば、60歳以上の単身者の家計収支は平均すると月2万7,090円の赤字です。実収入12万4,710円に対して、支出は15万1,800円になります。

収入も支出も個人ごとに大きく異なりますので、夫の死亡後に必要な生活費については、単身者の平均支出額15万1,800円を参考に個々に考える必要があります。

遺族年金で不足する老後生活資金

収入:自分の老齢年金額+遺族年金額。そのほかの収入があれば加算 支出:夫の死亡後に必要な生活費(単身者の平均支出額15万1,800円を参考) 夫死亡後の生活年数

「③夫死亡後の生活年数」を何年にするかで迷ったら、「夫がいま亡くなり自分(妻)が90歳で死亡」と仮定して計算してみましょう。日本人女性の平均寿命は87歳ですが、65歳の人の平均余命は約25年で、平均すれば90歳まで生きることになります。

まとめ:夫の老齢厚生年金額をもとに遺族年金額を計算

妻の老後の生活設計を考えるとき、遺族年金がいくらもらえるかは大事なポイントです。理由は、妻の老後生活を支える主な収入は自分の老齢年金と遺族年金だからです。

遺族厚生年金の金額は、夫の「老齢厚生年金の報酬比例部分」がわかれば概算できますが、難しい場合は年金事務所で確認できます。

夫死亡後の年金収入と生活費の収支を確認し、収支が赤字になる場合は夫死亡後の老後生活資金の準備を検討しましょう。