老後のために確定拠出年金に加入している人は多いです。確定拠出年金も、他の年金と同様に「老後の保障」が目的の制度なので、60歳になるまで引き出せません。

もし年金受給前に加入者が亡くなってしまった場合、その確定拠出年金はどうなるのでしょうか。また、遺族はどのような手続きをしなければならないのか、悩んでしまいがちです。

そこで本記事では、確定拠出年金を遺族が受け取る際の順位や、請求方法、税務処理についてご紹介します。実務上の手続きを前もって知っておくことで、確定拠出年金を安心して積み立てられます。家族間でこれらの情報を共有すると、いざという時も安心です。

加入者が亡くなると、確定拠出年金は遺族が死亡一時金として受け取れる

確定拠出年金の加入者が受給前に亡くなった場合、確定拠出年金口座の運用商品はすべて売却・現金化され、手数料を差し引いた金額が「死亡一時金」として遺族に支払われます。そもそも死亡一時金とは何なのか、疑問をいだく人もいらっしゃるでしょう。死亡一時金は確定拠出年金の受け取り方のひとつです。

確定拠出年金の受け取り方は以下の3種類です。

- 老齢給付金

- 障害給付金

- 死亡一時金

老齢給付金と障害給付金は、加入者に原則5〜20年間の有期年金という形で支給されます。一方、死亡一時金は加入者の遺族に対し年金ではなく「一括」で支払われます。企業型確定拠出年金でも個人型確定拠出年金(iDeCo)でも同じです。

だれが受け取ることになるの?死亡一時金を受け取る順位

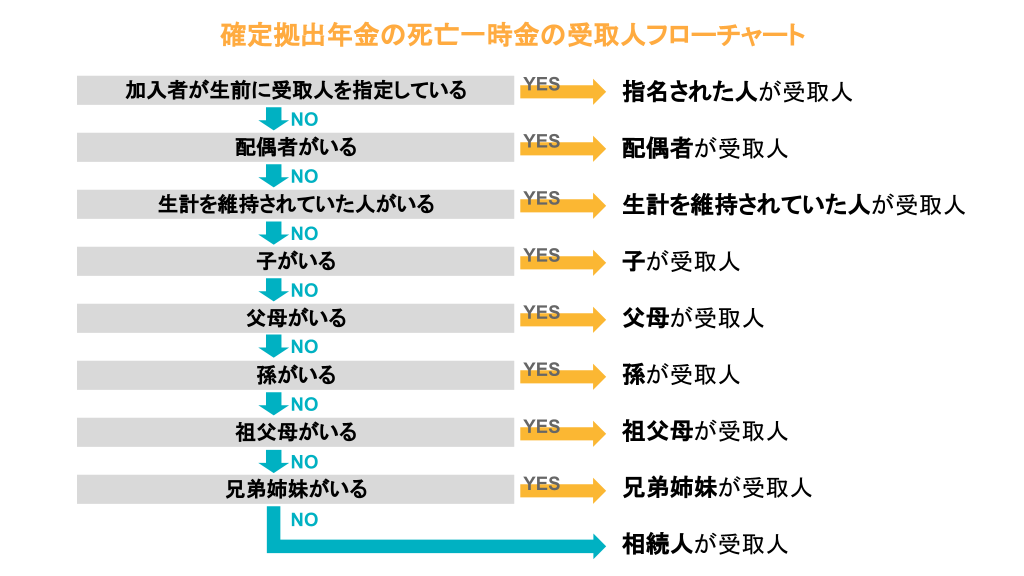

確定拠出年金の死亡一時金は、遺族のだれが受け取れるのでしょうか。受取人の優先順位は以下の通りです。

- 配偶者

- 加入者の死亡当時、加入者の収入で生計を維持していた子、父母、孫、祖父母、兄弟姉妹

- 加入者の死亡当時、加入者の収入で生計を維持していた上記2以外の親族

- 上記2に該当しない子、父母、孫、祖父母、兄弟姉妹

注目すべき点は、民法の相続順位と確定拠出年金の死亡一時金受取順位が異なっていることです。民法の相続順位では配偶者が1位で子に直系尊属(父母と祖父母)、兄弟姉妹と続きます。死亡一時金の場合、配偶者が1位となる点は同じですが、2位以下は「加入者の収入で生計を維持していたかどうか」が重視されています。

生前に受取人を指定できる

確定拠出年金の死亡一時金の受取人の優先順位は、先述の通り、法的に定められています。しかし、生前に手続きをしておくと受取人を指定できます。受取人の指定がある場合は、指名された人が優先的に死亡一時金を受け取る権利を持ちます。

受取人として指定できるのは、配偶者や子、父母、孫、祖父母、兄弟姉妹です。また、事実婚の場合もパートナーを受取人に指定できます。受取人指定の手続きは、レコードキーピング会社が受け付けています。

確定拠出年金の死亡一時金の受取人は複数の条件があり、分かりにくいかもしれません。だれが受取人になるのかフローチャートでご確認ください。

優先順位の同じ人が複数人いる場合は等分する

確定拠出年金の死亡一時金の受取人として、優先順位の同じ人が複数いる場合は死亡一時金の総額を等分します。

たとえば、第2順位は「加入者の収入で生計を維持していた子、父母、孫、祖父母、兄弟姉妹」なので、受取人が複数になることも起こりえます。この場合、等分した金額がそれぞれの受給額です。実務上はまず代表格の人にまとめて支給され、受取人同士で等分します。

死亡一時金を受け取る方法は?請求手続きについて解説

確定拠出年金の死亡一時金は、受取人である遺族に権利はありますが自動的に支給されるわけではありません。

「死亡一時金の裁定請求」という遺族側からの請求が必要です。確定拠出年金の運営管理機関に加入者死亡を伝え、その後書類を提出します。

運営管理機関による書類のチェック後、規約に基づいたスケジュールに従って指定した口座に振り込まれます。ただし、遺族が確定拠出年金の存在を知らなければ、請求のしようがありません。確定拠出年金に加入していることを家族に伝えておきましょう。

この記事の内容の他にも、「お金が貯まる29の知恵」を1冊にまとめました。

今ならLINE登録するだけで、無料でプレゼントしています。

この機会に是非一度LINE登録して、特典を今スグ受け取ってください。

確定拠出年金も相続税の対象?支給決定時期によって税金の扱いが異なる

確定拠出年金の死亡一時金を受け取るにあたって「相続税はどうなるのか」と気になる人も多いでしょう。次の3段階の時期区分によって、必要な税務処理や受けられる税制優遇が異なります。

- 死亡日から3年以内

- 死亡日から3~5年以内

- 死亡日から5年以上経過

それぞれの段階で必要な税務処理について、以下でご説明します。

死亡日から3年以内は「みなし相続財産」として相続税の対象になる

加入者の死亡日から3年以内に死亡一時金を受け取る場合は、「みなし相続財産」とされ相続税の課税対象になります。税制上は死亡退職金と同じ扱いを受けます。「500万円×法定相続人の数」が非課税限度額です。この非課税枠を使うことで有利に受給できます。

たとえば、確定拠出年金の死亡一時金が1000万円の場合に法定相続人が3人なら非課税限度額は500万円×3=1500万円です。受取額の1000万円を非課税限度額が上回っているため、相続税は課税されません。死亡日から3年以内ならこの非課税枠を使えることを覚えておいてください。

死亡日から3年経過で「一時所得」になり死亡退職金の非課税枠がなくなる

確定拠出年金の加入者の死亡日から3年を超えると、死亡一時金の扱いは受取人の「一時所得」に変わります。一時所得は次の計算式で求められます。

一時所得の金額=総収入金額ー収入を得るための支出金額ー特別控除額(最大50万円)

この一時所得の金額の2分の1相当金額が、他の所得と合算して総合課税されます。死亡一時金はもう「みなし相続財産」ではないため、死亡退職金の非課税枠はありません。「500万円×法定相続人の数」の税制優遇は受けられないので注意してください。

死亡日から5年経過すると「相続財産」として遺産分割の対象になる

確定拠出年金の加入者の死亡日から5年超過すると、死亡一時金を受け取る遺族がいないとみなされ「相続財産」として遺産分割対象になります。つまり、確定拠出年金は不動産や預貯金など故人の他の資産と同様に扱われます。

この段階では確定拠出年金を死亡一時金として受け取ることは不可能になり、先述の受取人優先順位ももはや無効です。また、遺族から確定拠出年金の請求がないと法務局に供託されてしまいます。供託されると取り戻す手続きが複雑になるため、その事態は避けましょう。

まとめ:いざという時のために家族に情報共有をしておこう

老後の安定した生活のための確定拠出年金ですが、万が一加入者が受給前に亡くなっても無駄にはなりません。遺族が受け取ることができます。

しかし、確定拠出年金の存在を知らなければ請求することは不可能です。いざという時に備えて、家族と確定拠出年金の情報を共有しておきましょう。