「カードローンはどれがおすすめ?」

「たくさんあるけれどどれを選べばいいの?」

「自分に合うカードローンの選び方がわからない…」

と悩んでいませんか?

急な出費やどうしてもお金が必要なときに便利なカードローン。しかし、いざ利用するとなると数多くのカードローンがあり、どれを選ぶべきかわからず頭を抱えてしまいます。

そこで、今回はカードローンのおすすめ人気ランキング33選をご紹介します。気になる金利や審査、即時融資が可能かなど、さまざまな角度から各カードローンを徹底比較。さらにあなたに合うカードローンの選び方も解説しますので、ぜひカードローン選びの参考にしてください。

※なお、一番おすすめなカードローンはアイフルです。アイフルなら審査は最短18分で即日融資も可能。気になる方は以下のボタンから公式ホームページを見てみましょう。

\ 申し込み時に原則在籍確認なし/

人気のカードローンおすすめランキング33選を紹介

人気のカードローンをランキング順にご紹介していきます。消費者金融や金融機関が提供するカードローンは数多く、特徴もさまざまです。特徴を知らなければあなたに合うカードローンなのか判断できません。

その中でも今回は33種類の人気なカードローンを厳選したので、1つずつ特徴を見ていきましょう。(リンクは公式ホームページではなく、詳細情報に飛べるようになっています)

おすすめカードローン

1位:アイフル

| 金利(実質年率) | 3.0~18.0% |

| 利用可能限度額 | 800万円※1 |

| 利用対象者 | 満20歳以上69歳までの定期的な収入と返済能力を有する方で、アイフルの基準を満たす方 |

| 申込方法 | Web・アプリ・電話・無人店舗 |

| 審査可能時間 | 非公開 |

| 最短審査時間 | 最短18分※2 |

| 借入方法 | 振込・スマホアプリ(セブン銀行ATM・ローソン銀行ATM)・提携ATM |

| 返済方法 | 振込・提携ATM・コンビニ・口座振替 |

| 返済回数・期間 | 1回の支払いにつき35日以内または毎月約定日払い、借入直後最長14年6ヶ月(1~151回)※3 |

| 遅延した際の年率 (遅延損害金) | 20.0% |

| 口座開設の要・不要 | 不要 |

| お得な情報 | 初めての方に最大30日間利息0円サービス |

※2お申込の状況によってはご希望にそえない場合がございます

※3500万円を12.0%(実質年率)で借入した場合

アイフルは、アイフル株式会社が展開する信頼性の高いカードローンです。最大限度額は800万円で、年利率3.0%~18.0%と幅広い金利帯を提供しています。

審査時間はスピーディーで、最短18分融資※2も対応可能です。アイフルの特徴はインターネット・電話・店舗の3つのチャネルで申込みができる点となります。

また全国にATMが設置されており、コンビニATM(セブン銀行ATM・ローソン銀行ATM)も利用可能なため、いつでもどこでもキャッシングも可能です。さらに初回利用者向けの無利息サービスがあり、最長30日間無利息で借入れもできます。

アイフルのカードローンは、24時間365日対応のAIチャットサポートもあり、安心感が高いのも魅力の一つです。利便性とサポート体制の充実から、幅広い層に支持されています。まずは以下のボタンから詳細チェックしてみましょう。

\ 申し込み時に原則在籍確認なし/

2位:SMBCモビット

| 金利(実質年率) | 3.0~18.0% |

| 借入/返済手数料 | 三井住友銀行のATMなら手数料無料 |

| 利用可能限度額 | 800万 |

| 利用対象者 | 年齢満20歳〜74歳の安定した定期収入のある方(当社基準を満たす方) アルバイト、派遣社員、パート、自営業の方も利用可能 収入が年金のみの方はお申込いただけません。 |

| 申込方法 | Web・ローン契約機・電話 |

| 審査可能時間 | 9時〜21時 |

| 最短審査時間 | 30分 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 借入方法 | 振込キャッシング・提携ATM・スマホATM取引 |

| 返済方法 | 口座振替・ATM返済・振込返済・インターネット返済ならびにポイント返済 |

| 返済回数・期間 | 最長60回(5年)ただし、返済能力その他の事情にかんがみ、 合理的な理由があると当社が認めた場合には、最長106回(8年10ヶ月) |

| 遅延した際の年率 (遅延損害金) | 20% |

| 口座開設の要・不要 | 不要 |

| お得な情報 | 利息分の返済でVポイント付与 |

SMBCモビットは、三井住友カードが提供するカードローンです。最大限度額は800万円で、年利率は3.0%~18.0%。審査は最短30分※で行われ、即日融資※も可能です。

SMBCモビットはインターネット・電話・店舗での申込みが可能であり、利便性が高いのが特徴です。また、全国に設置されたATMや提携コンビニATMを利用することで手軽にキャッシングができます。

SMBCモビットは、三井住友カード株式会社が提供するという安心感があり、24時間365日の自動音声サポートもポイントです。安心してカードローンを始めたい方におすすめなので、ぜひ下のボタンから詳細を確認してみてください。

※ 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

\ 10秒で簡易審査後、本審査も進めておけば手続きがスムーズに! /

3位:アコム

| 金利(実質年率) | 3.00%~18.00% |

| 利用可能限度額 | 800万円 |

| 利用対象者 | 20歳以上の安定した収入と返済能力を有する方で、アコムの基準を満たす方 |

| 申込方法 | Web、店舗、電話、郵送 |

| 審査可能時間 | 9時~21時 |

| 最短審査時間 | 最短20分※1 |

| 借入方法 | Web、スマホアプリ、電話、全国のアコムATM、コンビニ、金融機関ATM |

| 返済方法 | Web、アコムATM、提携ATM、振込、口座振替 |

| 返済回数・期間 | 最終借入日から最長9年7ヵ月・1回~100回 |

| 遅延した際の年率 (遅延損害金) | 20% |

| 口座開設の要・不要 | 不要 |

| 担保 | 不要 |

| お得な情報 | 初めて利用する人に30日間無利息サービス |

アコムは、MUFG(三菱UFJフィナンシャル・グループ)が提供する大手カードローンサービスです。アコムは急ぎで融資が必要な方のために、最短2ステップで借入れができるルートも紹介。最短20分※1で審査は完了し、その日のうちに現金を手にすることも可能です。

アコムには独自のサービスとして、「ACマスターカード」があります。これはショッピング機能がついたカードローンカードで、ショッピングや海外旅行などでも利用可能です。そのカードも自動契約機で最短20分※1発行。

信頼性と利便性、そして独自のサービスが揃ったアコムは多くの方におすすめできるカードローンです。ショッピング機能がついたカードに興味ある方は、ぜひ下のボタンから3秒診断をしてみましょう。

\最短20分審査で書類手続き不要!/

4位:プロミス

※お申込み時間や審査によりご希望に添えない場合がございます。

| 金利(実質年率) | 4.5~17.8% |

| 利用可能限度額 | 500万円 |

| 利用対象者 | 年齢18~74歳のご本人に安定した収入のある方(高校生および定時制高校生、高等専門学校生を除く) ・18歳および19歳の方は収入証明書類のご提出が必須となります。 ・収入が年金のみの方はお申込いただけません。 |

| 申込方法 | Web・アプリ・来店・電話 |

| 審査可能時間 | 9:00~21:00 |

| 最短審査時間 | 最短3分※ |

| 借入方法 | インターネット振込・スマホATM・コンビニ・提携ATM・プロミスATM・プロミスコール(電話) |

| 返済方法 | インターネット返済・口座振替・スマホATM・コンビニ・提携ATM・プロミスATM・銀行振込 |

| 返済回数・期間 | 最終借入後原則最長6年9ヶ月(1~80回) |

| 遅延した際の年率 (遅延損害金) | 20.0%(実質年率) |

| 口座開設の要・不要 | 不要 |

| 担保 | 不要 |

| お得な情報 | 初めての方に30日間無利息サービス |

プロミスは、SMBCグループの一員であるSMBCコンシューマーファイナンスが提供しており、その信頼性の高さで多くの方に利用されています。

プロミスは申込みから借入れ・返済までアプリで完結するアプリローンも実施。その利便性の高さも評判です。また、審査は最短3分※で行われ、即日融資も可能。急ぎで結果が知りたい方にピッタリです。

女性専用のコールセンターサポートもついているので、女性でも安心して利用できるでしょう。初めて利用する方に30日間無利息サービスを提供しているので、低金利のカードローンを探している方におすすめです。まずは下のボタンからホームページをチェックしてみましょう。

\ 30日間の無利息期間あり! /

5位:楽天銀行スーパーローン

引用:楽天銀行スーパーローン

| 金利(実質年率) | 1.9%~14.5% |

| 利用可能限度額 | 最大800万円 |

| 利用対象者 | 毎月安定した定期収入がある方 以下の全ての条件を満たす方 ①満年齢20歳以上62歳以下の方(※1) ②日本国内に居住している方(外国籍の方は、永住権または特別永住権をお持ちの方) ③お勤めの方で毎月安定した定期収入のある方、または、専業主婦の方 ④楽天カード株式会社または三井住友カード株式会社の保証を受けることができる方(※2) ※1 但し、パート・アルバイトの方、及び専業主婦の方は60歳以下 ※2 当行が認めた場合は不要です |

| 申込方法 | インターネット、アプリ |

| 審査可能時間 | ー |

| 最短審査時間 | 最短当日 |

| 借入方法 | 提携ATM、振込 |

| 返済方法 | ご指定口座からの自動振替 随時返済時は提携ATM、振込、インターネットが利用可能 |

| 返済回数・期間 | 回数指定なし、月1回以上(引落日は1日、12日、20日、27日から選択可能) ※27日は楽天銀行口座をお引き落とし口座にご指定いただく場合のみお選びいただけます。 |

| 遅延した際の年率 | 19.9% |

| 口座開設の要・不要 | 不要 |

| お得な情報 | 楽天会員ランクに応じて審査優遇(※一部例外あり) |

楽天銀行スーパーローンは、楽天銀行株式会社が提供するカードローンです。最大限度額は800万円までで、年利率は1.9%~14.5%です。

24時間364日いつでも申込みが可能、書類もスマホで提出可能、最短即日融資もできるのですぐにお金が必要な時に力強い味方になります。

また、楽天会員のあなたにいいお知らせです。楽天会員ならそのランクに応じて審査が優遇※されます。(シルバー→ゴールド→プラチナ→ダイヤモンドの順に高いランクとなります)(※一部例外あり)

楽天会員でカードローンから借入したいあなたは楽天銀行スーパーローンがおすすめ。

お金が必要なあなたは以下のボタンから楽天銀行スーパーローンに申し込みましょう。

申し込みはスマホ完結

6位:レイク

| 金利(実質年率) | 4.5%~18.0% |

| 利用可能限度額 | 500万円 |

| 利用対象者 | 満20歳~70歳(国内居住の方、日本の永住権を取得されている方) |

| 申込方法 | Web・電話・来店 |

| 審査可能時間 | 8:10~21:50(Web申し込み) |

| 最短審査時間 | 25分 |

| 借入方法 | ATM,振り込み |

| 返済方法 | 口座振替,振り込み,Web,ATM |

| 返済回数・期間 | 最大60回・最長5年 |

| 遅延した際の年率 (遅延損害金) | 20.0% |

| 口座開設の要・不要 | 不要 |

| 担保 | 不要 |

| お得な情報 | 最大180日間利息0円 |

レイクは、新生フィナンシャル株式会社が提供する人気のカードローンサービスです。最大限度額500万円までの融資が可能で、年利率は4.5%~18.0%。さらに審査時間も最短25分と迅速で、即日融資も可能です。

レイクはウェブ完結型のカードローンで、スマートフォンやパソコンから簡単に申込みが可能です。さらにウェブから申込みをした初回利用者には最長60日間の無利息期間サービスを提供。

ウェブ以外の申込みの方も30日間・5万円まで180日間の無利息期間が選べます。できるだけ金利を抑えて始めたい方には特におすすめなので、以下のボタンから確認してみてください。

初めての利用なら60日間無利息!

7位:セントラル

出典:セントラル

| 金利(実質年率) | 4.8%~18.0% |

| 利用可能限度額 | 300万円 |

| 利用対象者 | 20歳以上の定期的な収入と返済能力のある方 |

| 申込方法 | Web、自動契約機、来店、郵送、電話、コンビニ |

| 審査可能時間 | 8:00~21:00 |

| 最短審査時間 | 即日 |

| 借入方法 | ATM、振込、コンビニ |

| 返済方法 | ATM、SMBCダイレクト、口座振替 |

| 返済回数・期間 | 47回、4年 |

| 遅延した際の年率 | 20.0% |

| 口座開設の要・不要 | 不要 |

| お得な情報 | 最大30日金利0円 |

セントラルカードローンは、50周年を迎える愛媛県松山市のカードローンです。平日14時までの申込みで即日融資が可能。最大300万円まで借りられます。

さらに、最大30日間金利0円も実施しているので、無利息期間中に返済すれば利息支払い無しで借入れができます。短期での融資を検討している方は、今すぐ下のボタンから申込みましょう。

金利が30日間無料

8位:ベルーナノーティス

出典:ベルーナノーティス

| 金利(実質年率) | 4.5%~18.0% |

| 利用可能限度額 | 300万円 |

| 利用対象者 | 20歳以上80歳以下の安定した収入のある方 |

| 申し込み方法 | Web、電話、郵送、FAX |

| 審査可能時間 | 不明 |

| 最短審査時間 | 最短30分 |

| 借入方法 | ATM、振込 |

| 返済方法 | 銀行引落、郵便引落、銀行振込 |

| 返済回数・期間 | 117回、9年9ヵ月 |

| 遅延した際の年率 | 20.0% |

| 口座開設の要・不要 | 不要 |

| お得な情報 | 初めての方は14日間利息0円 |

ベルーナノーティスは株式会社サンステージが運営する、カードローンサービスです。女性のご利用者が多く、80歳まで利用することができるため、幅広い層の方が利用できます。

初めての方に限らず14日間利息なし※の特典が受けられます。他のカードローンではなかなか条件が合わない方は、ぜひ下のボタンから申込んでみましょう。※完済後3ヶ月以上経過してからの再利用で適用

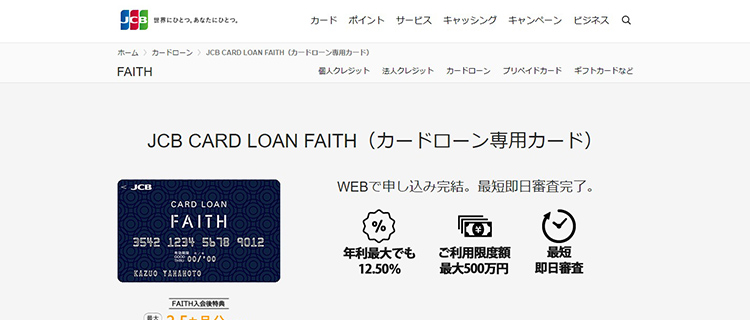

9位:JCB CARD LOAN FAITH

| 金利(実質年率) | 4.40%~12.50% |

| 利用可能限度額 | 500万円 |

| 利用対象者 | 20歳以上58歳以下で安定した収入のある方 |

| 申し込み方法 | Web、電話 |

| 審査可能時間 | 不明 |

| 最短審査時間 | 最短即日 |

| 借入方法 | 提携ATM |

| 返済方法 | 口座振替、ATMで返済、銀行振込、Web |

| 返済回数・期間 | 145回、145ヶ月 |

| 遅延した際の年率 | 20.0% |

| 口座開設の要・不要 | 不要 |

| お得な情報 | 最大2.5ヶ月利息0円キャンペーン |

JCB CARD LOAN FAITHは、株式会社ジェーシービーが提供するカードローン専用カードです。最大の特徴は、年利率が4.4%~12.5%と低いこと。5万円以内であれば、金利5%でお金が借りられます。金利の低いカードローンを探しているあなたにおすすめです。

審査は最短当日に結果が分かり、カードが届くのは3営業日後になります。しかし、安心してください。急ぎで利用したい方のために「借入予約サービス」をご用意。審査に通過できれば、登録した口座で希望額を受け取れます。

現在最大2.5ヶ月分の利息をキャッシュバックしてくれるキャンペーンを実施中です。お得に利用したいあなたは、ぜひ下のボタンから申込みしてみてください。

10位:三井住友カード カードローン

| 金利(実質年率) | 1.5%~15.0% |

| 利用可能限度額 | 900万円 |

| 利用対象者 | 20歳以上69歳以下の安定した収入のある方 |

| 申し込み方法 | Web、ローン契約機、電話 |

| 審査可能時間 | 9:00~19:30 |

| 最短審査時間 | 5分 |

| 借入方法 | ATM、振込 |

| 返済方法 | ATM、SMBCダイレクト、口座振替 |

| 返済回数・期間 | 181回、15年1ヶ月 |

| 遅延した際の年率 | 20.0% |

| 口座開設の要・不要 | 不要 |

| お得な情報 | なし |

三井住友カードのカードローンは、三井住友カード株式会社が提供しているため信頼できるサービスです。最大限度額は900万円で、年利率は1.5%~15.0%と低めなのが魅力です。

即時発行を希望すれば最短5分で融資可能。できるだけ早くお金を工面したい方におすすめです。また、返済実績に応じて初年度から金利が下がるのも三井住友カードのカードローンならでは。金利15%であっても最大13.8%まで下がる可能性があります。

今すぐお金が必要なあなたは、下のボタンをタップして、「即時発行」で申込みしましょう。

三井住友銀行ATMが無料で使える

11位:dスマホローン

出典:dスマホローン

| 金利(実質年率) | 3.9〜17.9%(ドコモユーザーなら最大年率3.0%金利優遇※1) |

| 利用可能限度額 | 300万円 |

| 利用対象者 | 20〜68歳 |

| 申し込み方法 | アプリ・Web |

| 審査可能時間 | 8時〜22時 |

| 最短審査時間 | 即日 ※2 |

| 借入方法 | d払い残高、口座振込 |

| 返済方法 | 口座引き落とし |

| 返済回数・期間 | 1〜96回・8年1ヶ月 |

| 遅延した際の年率 | 20.0% |

| 口座開設の要・不要 | 不要 |

| お得な情報 | dポイントプレゼント |

※1 ※ドコモ回線やその他ドコモサービスのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件詳細はサービスサイトをご確認ください。

※2 年末年始を除く。17:00までのお申込みに限ります。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。

dスマホローンは、NTTドコモが提供するカードローンサービスです。手続きもスマートフォンで完結するカードレスローンで、最大限度額は300万円まで借りられます。

dスマホローンはドコモのスマートフォンを利用している方向けに提供されていますが、dアカウントがあればドコモユーザー以外でも利用可能。インターネットや専用アプリで申込みができます。また、d払い残高へのチャージも可能で、d払いを利用すればdポイントが貯まる仕組みも魅力です。

ドコモのサービス利用状況に応じて最大3.0%もの金利優遇特典あり。ドコモ回線やdカードを利用しているならおすすめのカードローンです。まずは下のボタンをタップして詳細を確認してみましょう。

ドコモユーザにピッタリ

12位:ORIX MONEY

出典:ORIX MONEY

| 金利(実質年率) | 1.5%~17.8% |

| 利用可能限度額 | 800万円 |

| 利用対象者 | 20歳以上70歳以下の国内に居住する方 |

| 申し込み方法 | Web |

| 審査可能時間 | 不明 |

| 最短審査時間 | 最短60分 |

| 借入方法 | 振込、スマホATM、提携ATM |

| 返済方法 | インターネット返済、口座振替、銀行振込、スマホATM、カード返済 |

| 返済回数・期間 | 147回、12年3ヶ月 |

| 遅延した際の年率 | 19.9% |

| 口座開設の要・不要 | 不要 |

| お得な情報 | なし |

ORIX MONEYは、オリックス・クレジット株式会社が提供するカードローンです。2023年1月16日受付から最低金利が2.9%から1.5%へ引き下げられ、よりお得に利用できるようになりました。

ORIX MONEYの特徴は、申込みからご利用開始まですべてWebで完結することです。審査は最短60分で行われ、即日融資も可能。Web申込みなら郵送物もないため、周囲に知られる心配もありません。

さらに、オリックスグループの各種サービスと連携している点も魅力です。オリックスレンタカーやカーリースなどのサービスを利用する際に割引が受けられます。オリックスカーリースを契約したら2,000円分のAmazonギフト券がもらえる特典も。カーリースも検討しているなら、今すぐ下のボタンから申込みしてみましょう。

手続きはWEB完結!

13位:SMBCファイナンスサービス セディナカードローン

| 金利(実質年率) | 18.0% |

| 利用可能限度額 | 200万円 |

| 利用対象者 | 20歳以上64歳以下の方で、電話連絡が可能な 一定の収入がある方 |

| 申し込み方法 | Web |

| 審査可能時間 | 不明 |

| 最短審査時間 | 最短30分 |

| 借入方法 | 提携ATM、Web、スマホ |

| 返済方法 | 口座振替、銀行振込 |

| 返済回数・期間 | 98回、8年2ヶ月 |

| 遅延した際の年率 | 20.0% |

| 口座開設の要・不要 | 不要 |

| お得な情報 | 7日間無利息キャッシング |

セディナカードローンはSMBCファイナンスサービス株式会社が提供しているカードローンです。審査は最短30分で行われ、最短で即日にカードが発送されます。カードは品のある青いカードかかわいいハローキティのカードから選択可能。カードローンだと分かりにくい魅力的なカードです。

さらに、今なら新規ご入会の方限定で7日間無利息キャッシングプランも用意されています。7日以内に返済ができれば利息はかからないので、気になる方は今すぐ下のボタンから申込みをしましょう。

14位:au PAY スマートローン

| 金利(実質年率) | 2.9%〜18.0% |

| 利用可能限度額 | 1万円〜100万円 |

| 利用対象者 | 20歳〜70歳 |

| 申し込み方法 | アプリ・Web |

| 審査可能時間 | 非公開 |

| 最短審査時間 | 30分 |

| 借入方法 | 口座振込・au PAYチャージ・ATM |

| 返済方法 | 口座引き落とし・ATM |

| 返済回数・期間 | 1〜60回・5年 |

| 遅延した際の年率 | 20.0% |

| 口座開設の要・不要 | 不要 |

| お得な情報 | Pontaポイントプレゼント |

au PAYスマートローンは、KDDI株式会社が提供するカードローンサービスです。最大限度額は100万円までなので、使いすぎる心配がありません。

auスマートローンは、auユーザー以外も申込みができます。申込みは簡単で、インターネットや専用アプリで申込みをする方式です。審査は最短30分で、即日融資も可能。さらに、au PAY残高へのチャージもでき、利用すればお得にポイントが貯められます。

au PAYユーザーならau PAYスマートローンがおすすめです。気になるあなたは、下のボタンから申込みましょう。

Pontaポイントプレゼント中

15位:セブン銀行ローンサービス

出典:セブン銀行ローンサービス

| 金利(実質年率) | 12.0%~15.0% |

| 利用可能限度額 | 300万円 |

| 利用対象者 | セブン銀行口座を持っている方、20歳以上70歳未満の方 |

| 申し込み方法 | アプリ・Web |

| 審査可能時間 | 不明 |

| 最短審査時間 | 翌営業日 |

| 借入方法 | セブン銀行ATM、ダイレクトバンキング |

| 返済方法 | 口座引落、セブン銀行ATM、口座振替、 ダイレクトバンキング |

| 返済回数・期間 | 不明 |

| 遅延した際の年率 | なし |

| 口座開設の要・不要 | 必要 |

| お得な情報 | なし |

セブン銀行ローンサービスは、セブン銀行株式会社が提供するカードローンサービスです。最大限度額は300万円までで、年利率は12.0%~15.0%と比較的高めな設定となっています。

セブン銀行ローンサービスのおすすめポイントは、全国各地のセブンイレブンのATMで手軽にキャッシングができる点です。借入や返済方法もセブン銀行のATMを利用でき、手数料も無料。Myセブン銀行アプリを使えばカード到着前でも借入れができます。

セブンイレブンが身近にある方には非常に便利なカードローンサービスなので、以下のボタンから申込みをしましょう。

カードが届く前にキャッシングできる

16位:三菱UFJ銀行カードローン バンクイック

出典:mufg.jp

| 金利(実質年率) | 年1.8%~年14.6% |

| 利用可能限度額 | 500万円 |

| 利用対象者 | 満20歳以上65歳未満の国内在住の人 |

| 申し込み方法 | インターネット、アプリ |

| 審査可能時間 | インターネットは24時間、電話は平日9:00~21:00、土・日・祝日9:00~17:00 |

| 最短審査時間 | 翌営業日に連絡 |

| 借入方法 | ATM、振り込み |

| 返済方法 | 自動支払い(口座引き落とし)、ATM、振り込み |

| 返済回数・期間 | 回数指定なし、35日サイクルでの返済 |

| 遅延した際の年率 | 非公開 |

| 口座開設の要・不要 | 不要 |

| お得な情報 | ATM利用手数料無料 |

三菱UFJ銀行カードローンバンクイックは、三菱UFJ銀行が提供するカードローンサービスです。最大限度額は500万円と他に比べると劣りますが、年利率は1.8%~14.6%と非常に良心的です。

バンクイックのおすすめのポイントは信頼できるメガバンクが提供している点です。既に三菱UFJ銀行の口座を持っている場合、融資金額が口座に振り込まれるため、よりスピーディーに利用できます。

信頼性と利便性が揃ったバンクイックは、特に三菱UFJ銀行の口座を持っている方におすすめできるカードローンサービスです。もちろん三菱UFJ銀行の口座を持っていなくても始められるので、下からチェックしてみてください。

月1,000円から返済できる

17位:みずほ銀行カードローン

| 金利(実質年率) | 年2.0~14.0%(住宅ローン契約中の方は年1.5~13.5%) ※住宅ローンのご利用で、本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。 |

| 利用可能限度額 | 10 万円~800 万円(10 万円単位) |

| 利用対象者 | 下のすべての条件を満たす個人のお客さま※ ・ ご契約時の年齢が満 20 歳以上満 66 歳未満の方 ・ 安定かつ継続した収入の見込める方 ・ 保証会社の保証を受けられる方 ※ 外国人のお客さまは永住許可を受けている方が対象となります。 |

| 申込方法 | WEB・店舗・郵送・電話 |

| 審査可能時間 | – |

| 最短審査時間 | 最短当日 |

| 借入方法 | ATM・みずほダイレクト |

| 返済方法 | 口座引落・ATM・みずほダイレクト |

| 返済回数・期間 | – |

| 遅延した際の年率 | 19.9% |

| 口座開設の要・不要 | 要 |

| お得な情報 | 住宅ローン契約中の方は、基準金利から金利を年0.5%引き下げ |

みずほ銀行カードローンは、みずほ銀行が提供するカードローンサービスです。全国のみずほ銀行のATMやコンビニATMなどでキャッシングができます。

特にみずほ銀行の口座を持っている方には、キャッシュカードにカードローン機能を加えるだけ。すぐに振り込みできるのでスムーズに取引したい人におすすめです。

さらに、みずほ銀行で住宅ローンを契約中なら、年利率は年1.5%~13.5%になります。まずは下のボタンからあなたに合う借入額をシミュレーションしてみてください。

住宅ローン契約で割引金利

18位:オリックス銀行カードローン

| 金利(実質年率) | 1.7~14.8% |

| 利用可能限度額 | 800万円 |

| 利用対象者 | 日本国内在住の満20歳以上69歳未満で毎月安定した 収入のある、オリックス・クレジット株式会社または 新生フィナンシャル株式会社の保証が受けられる者 |

| 申し込み方法 | Web |

| 審査可能時間 | 非公開 |

| 最短審査時間 | 非公開 |

| 借入方法 | 提携ATM、振込 |

| 返済方法 | 自動引き落とし、振込、提携ATM |

| 返済回数・期間 | ー |

| 遅延した際の年率 | 借入利率+2.1% |

| 口座開設の要・不要 | 不要 |

| お得な情報 | なし |

オリックス銀行カードローンは、オリックス銀行が提供するカードローンサービスです。最大限度額は800万円までで、年利率は1.7%~14.8%。オリックスグループが運営しているため、信頼性は高いといえるでしょう。

さらに、オリックス銀行カードローンでは、ガン保障特約付きプランも用意されています。特約をつければ、死亡・高度障害またはガンと診断されたとき、保険金で借入残高0円に。(※保険料はオリックス銀行が負担します)

保険付きのカードローンは他社にはあまりない機能です。興味ある方は、まずは下のボタンから確認してみましょう。

ガン保証付きプランが選べる

19位:auじぶん銀行 じぶんローン

| 金利(実質年率) | 1.48%~17.5% |

| 利用可能限度額 | 最大800万円 |

| 利用対象者 | 20歳以上70歳以下の安定した収入のある方 |

| 申込方法 | Web |

| 審査可能時間 | 不明 |

| 最短審査時間 | 60分 |

| 借入方法 | ATM、振込 |

| 返済方法 | 口座引落、ATM |

| 返済回数・期間 | 不明 |

| 遅延した際の年率 | 19.94% |

| 口座開設の要・不要 | 不要 |

| お得な情報 | 新規契約でPontaポイント1,500ポイント付与 |

auじぶん銀行の「じぶんローン」は、auじぶん銀行が提供するカードローンサービスです。じぶんローンの特徴は、auユーザーに特化したサービスを提供している点です。au IDをお持ちの方なら最大年0.5%金利優遇、さらに新規契約でPontaポイントがもらえるなど魅力的な特典がたくさんあります。

申込みから契約までスマートフォンで完結し、ATM手数料もかかりません。既にau IDを持っている方は、今すぐ下のボタンから申込んでみてください。

最小1,000円から返済できる

20位:イオン銀行カードローン

| 金利(実質年率) | 3.8%~13.8% |

| 利用可能限度額 | 800万円 |

| 利用対象者 | 満20歳以上満65歳未満の日本在住の人 |

| 申し込み方法 | インターネット |

| 審査可能時間 | ー |

| 最短審査時間 | 非公開 |

| 借入方法 | イオン銀行ATM、提携コンビニATM、提携金融機関ATM、インターネットバンキング |

| 返済方法 | ATM、イオン銀行普通預金口座からの引き落とし、他金融機関口座からの引き落とし |

| 返済回数・期間 | 回数指定なし、月1回以上 |

| 遅延した際の年率 | 14.5% |

| 口座開設の要・不要 | 不要 |

| お得な情報 | 利息キャッシュバックキャンペーン |

イオン銀行カードローンは、イオングループが提供するカードローンサービスです。イオン銀行カードローンの特徴は、イオングループの信頼性とイオンモールなどでの利便性が高い点です。全国のイオン銀行ATMやコンビニATMで手軽にキャッシングができます。

イオン銀行カードローンの契約でイオン銀行スコアが貯まり特典を受けられるメリットも。さらに、既に口座を持っている方はローンカードを受け取る前に一度だけ振込による融資が受けられるなどの魅力もあります。ぜひ下のボタンから申込んでみてください。

低金利が魅力

21位:ソニー銀行カードローン

出典:ソニー銀行カードローン

| 金利(実質年率) | 2.5%~13.8% |

| 利用可能限度額 | 800万円 |

| 利用対象者 | ソニー銀行に普通預金口座をお持ちの方、 20歳以上65歳未満の安定した収入がある方 |

| 申し込み方法 | Web |

| 審査可能時間 | 不明 |

| 最短審査時間 | 翌営業日 |

| 借入方法 | ATM、サービスサイト |

| 返済方法 | 口座引落、ATM、サービスサイト |

| 返済回数・期間 | 不明 |

| 遅延した際の年率 | 14.6% |

| 口座開設の要・不要 | 不要 |

| お得な情報 | なし |

ソニー銀行カードローンは、ソニー銀行が提供するカードローンサービスです。NTTコムオンライNPS®ベンチマーク調査の「銀行部門」3年連続1位に輝く、顧客満足度の高いカードローンです。

申込みはウェブからと来店不要で簡単ですが、ソニー銀行の口座を持っていない方は銀行口座を作る必要があります。そのため、口座を持っていない方は時間に余裕があるときに申込みをするようにしましょう。不定期でキャンペーンもやっているので、下のボタンからホームページでお得な情報を確認してみてください。

22位:PayPay銀行カードローン

| 金利(実質年率) | 1.59%~18.0% |

| 利用可能限度額 | 1,000万円 |

| 利用対象者 | 20歳以上70歳未満の安定した収入がある方 |

| 申し込み方法 | Web、アプリ |

| 審査可能時間 | 不明 |

| 最短審査時間 | 翌営業日 |

| 借入方法 | ATM、振込 |

| 返済方法 | 口座引落 |

| 返済回数・期間 | 不明 |

| 遅延した際の年率 | 20.0% |

| 口座開設の要・不要 | 必要 |

| お得な情報 | 契約すると1,500円もらえる、さらに初回30日間利息0円 |

PayPay銀行カードローンは、PayPay銀行が提供するカードローンサービスです。最大限度額は1,000万円と他社に比べると多額の借入れができます。

申込方法も簡単で、インターネットまたはアプリでの申込みが可能です。さらに初回30日間利息0円に加えて、契約すると1,500円もらえるなど特典が盛りだくさん。少しでもお得にカードローンを始めたいというあなたは、今すぐ下のボタンから申込んでください。

借入限度額は最大1,000万円

23位:りそな銀行カードローン

出典:りそな銀行カードローン

| 金利(実質年率) | 1.99%~13.5% |

| 利用可能限度額 | 800万円 |

| 利用対象者 | 20歳以上66歳未満で安定した収入のある方 |

| 申し込み方法 | Web、アプリ |

| 審査可能時間 | 不明 |

| 最短審査時間 | 最短翌日 |

| 借入方法 | ATM |

| 返済方法 | 口座引落、アプリ |

| 返済回数・期間 | 不明 |

| 遅延した際の年率 | 不明 |

| 口座開設の要・不要 | 必要 |

| お得な情報 | 特になし |

りそな銀行カードローンは、りそな銀行が提供するカードローンサービスです。最大限度額は500万円までで、年利率は1.99%~13.5%と低めの設定です。すでにキャッシュカードをお持ちの方は、そのカードでカードローンも利用できます。

さらに、りそなカードローンなら月平均残高10万円以上でりそなクラブポイントが貯まる特典も。貯まったポイントは好きなポイントに交換できるだけでなく、キャッシュバックもできるのが魅力です。

ただお金を借りるだけでなく、ポイントを貯めたいあなたにおすすめ。今すぐ下のボタンをタップして申込みましょう。

24位:千葉興業銀行カードローン

出典:千葉興業銀行カードローン

| 金利(実質年率) | 1.4%~14.8% |

| 利用可能限度額 | 1,000万円 |

| 利用対象者 | 20歳以上69歳以下の安定した収入のある方 千葉県全域および東京都、茨城県、埼玉県、神奈川件一部地域に居住またはお勤めの方 |

| 申し込み方法 | Web、来店 |

| 審査可能時間 | 不明 |

| 最短審査時間 | 最短翌日 |

| 借入方法 | ちば興銀ダイレクト、ATM |

| 返済方法 | ちば興銀ダイレクト、ATM、口座振替 |

| 返済回数・期間 | 不明 |

| 遅延した際の年率 | 不明 |

| 口座開設の要・不要 | 必要 |

| お得な情報 | 特になし |

千葉興業銀行カードローンは、千葉興業銀行が提供する安心できるカードローンです。最大限度額は1,000万円までと高額で、年利率は1.4%~14.8%となっています。Webと来店での申込みが可能ですが、Webからなら金利が0.1%割引になるのでWebからの申込みがおすすめです。

千葉興業銀行は居住または勤め先の地域が申込み条件にあるので、条件を確認してから申込みをするようにしましょう。千葉県および近郊の地域に住んでいる方でお得にカードローンを利用したい方は、ぜひ以下から申込んでください。

ガン保障が選べる

25位:横浜銀行カードローン

出典:横浜銀行カードローン

| 金利(実質年率) | 1.5%~14.6% |

| 利用可能限度額 | 1,000万円 |

| 利用対象者 | 20歳から69歳までの安定した収入のある方 神奈川県内全域、東京都内全域、群馬県の一部地域に居住またはお勤めの方 |

| 申込方法 | Web |

| 審査可能時間 | 不明 |

| 最短審査時間 | 最短翌日 |

| 借入方法 | 振込、ATM |

| 返済方法 | 口座引落、ATM |

| 返済回数・期間 | 不明 |

| 遅延した際の年率 | 不明 |

| 口座開設の要・不要 | 必要 |

| お得な情報 | なし |

横浜銀行カードローンは、横浜銀行が提供するカードローンサービスです。最大限度額は1,000万円までで、年利率は1.5%~14.6%となっています。

横浜銀行の口座がなくても来店不要で、24時間Webでの申込みが可能です。審査結果は最短翌日に届き、ローンカードが届く前に融資可能となっているため、すぐにお金が必要な方におすすめです。

さらに「はまぎん365」というアプリをダウンロードすると、アプリからも借入れや返済ができます。神奈川県および東京都にお住まい・お勤めの方が申込みできるので、対象の方はぜひ検討してみてください。

借入限度額が最大1,000万円

26位:福岡銀行カードローン

出典:福岡銀行カードローン

| 金利(実質年率) | 1.9%~14.5% |

| 利用可能限度額 | 1,000万円 |

| 利用対象者 | 20歳以上69歳以下で収入がある方 居住地および勤務先が九州・山口の方 |

| 申込方法 | Web |

| 審査可能時間 | 不明 |

| 最短審査時間 | 即日 |

| 借入方法 | ATM |

| 返済方法 | 口座引落、ATM |

| 返済回数・期間 | 不明 |

| 遅延した際の年率 | 14.0% |

| 口座開設の要・不要 | 必要 |

| お得な情報 | 新規契約で3,000円相当のmy Coinプレゼント |

福岡銀行カードローンは、地方銀行である福岡銀行が提供する無担保のカードローンサービスです。九州における個人向けローンシェアNo.1を誇ります。主に個人向けに融資を行い、使途自由で迅速な審査と手続きが特徴です。

福岡銀行カードローンは居住地や勤務先が九州または山口の方が利用できます。新規契約で3,000円相当のmy Coinが受け取れるので、該当地域にお住まいの方はぜひ下のボタンから詳細を見てみましょう。

契約日に即日融資可能

27位:千葉銀行 ちばぎんカードローン

| 金利(実質年率) | 1.4%~14.8% |

| 利用可能限度額 | 800万円 |

| 利用対象者 | 20歳以上65歳未満の方で安定した収入がある方 千葉県、茨城県(東京都、埼玉県、神奈川県一部地域)に住んでいるまたは勤めている方 |

| 申し込み方法 | Web |

| 審査可能時間 | 不明 |

| 最短審査時間 | 不明 |

| 借入方法 | 口座振込、ATM |

| 返済方法 | ATM、口座振替 |

| 返済回数・期間 | 不明 |

| 遅延した際の年率 | 19.8% |

| 口座開設の要・不要 | 必要 |

| お得な情報 | 新規契約で500円プレゼント |

ちばぎんカードローンは、千葉銀行が提供する無担保のカードローンサービスです。主に個人向けに融資を行い、使途自由なのでさまざまな目的で利用ができます。千葉銀行の口座をお持ちなら契約と同時に入金も可能。急ぎで利用したいあなたにおすすめです。

千葉県および茨城県に住んでいるか勤めている方が利用可能。東京都、埼玉県、神奈川県など一部地域も対象となっているので、ぜひ検討してみてください。新規契約で500円も受け取れるので、気になる方は下のボタンから申込みしましょう。

パートやアルバイトでも申し込める

28位:京都銀行カードローン

出典:京都銀行カードローン

| 金利(実質年率) | 1.9%~14.5% |

| 利用可能限度額 | 1,000万円 |

| 利用対象者 | 20歳以上70歳未満の安定かつ継続した収入のある方、京都府・大阪府・滋賀県・兵庫県・奈良県・愛知県のお住まいの方に限る |

| 申し込み方法 | Web、電話 |

| 審査可能時間 | 不明 |

| 最短審査時間 | 翌営業日 |

| 借入方法 | ATM、口座振込 |

| 返済方法 | ATM、口座引落 |

| 返済回数・期間 | 不明 |

| 遅延した際の年率 | 14.5% |

| 口座開設の要・不要 | 必要 |

| お得な情報 | なし |

京都銀行カードローンは、地方銀行である京都銀行が提供するカードローンサービスです。申込みから契約までオンラインで可能。特に京都銀行の口座を持っている方はスムーズに借入れができるので、おすすめです。

また、自動融資機能もついているため、口座残高が不足する場合には自動で融資が可能。各種引き落としの滞納が避けられます。申込みは、京都府・大阪府など一部エリアに住んでいる方限定となっているので注意しましょう。まずは借入れ可能かどうか5秒で診断できるので、下のボタンからホームページで確認してみましょう。

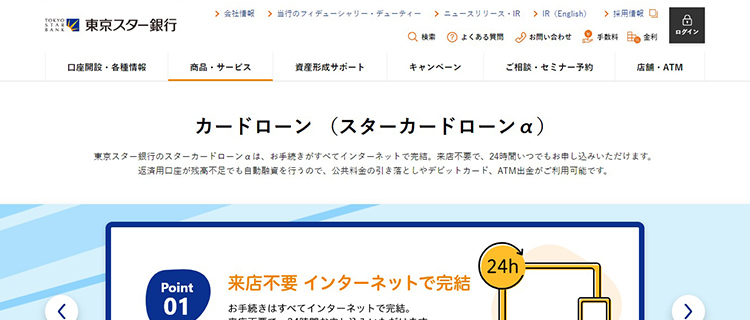

29位:東京スター銀行 スターカードローンα

| 金利(実質年率) | 1.5%~14.6% |

| 利用可能限度額 | 1,000万円 |

| 利用対象者 | お申し込み時の年齢が、満20歳以上69歳以下の方 定期的な収入がある方(パート・アルバイトの方もご利用できます) 日本国籍の方または外国籍で永住権をお持ちの方で国内居住の個人の方 保証会社(アイフル株式会社)の保証が受けられる方 20歳以上69歳以下の方 |

| 申込方法 | Web |

| 審査可能時間 | 不明 |

| 最短審査時間 | 不明 |

| 借入方法 | インターネットバンキング、ATM |

| 返済方法 | 口座振替、インターネットバンキング、ATM |

| 返済回数・期間 | 不明 |

| 遅延した際の年率 | 借入利率と同じ |

| 口座開設の要・不要 | 必要 |

| お得な情報 | 契約日から30日間利息0円 |

スターカードローンαは、利用者のニーズに応じた柔軟なカードローンサービスです。金利は実質年率1.5%~14.6%となっており、契約内容によって異なります。最大1,000万円までの借入れが可能で、急な出費や計画外の資金調達にも対応可能です。

さらに、契約日から30日間利息0円となっているので短期の借入れを検討している方にはとてもおすすめです。少額の借入れも可能なので、手早く始めたい方は下のボタンから申込みしてみてください。

契約から30日間利息が0円!

30位:住信SBIネット銀行カードローン

| 金利(実質年率) | 1.59%~14.79% |

| 利用可能限度額 | 1,200万円 |

| 利用対象者 | 20歳以上65歳以下の安定継続した収入のある方 |

| 申し込み方法 | Web |

| 審査可能時間 | 不明 |

| 最短審査時間 | 60分 |

| 借入方法 | ATM、振込 |

| 返済方法 | 口座引落、Web、ATM |

| 返済回数・期間 | 不明 |

| 遅延した際の年率 | 20.0% |

| 口座開設の要・不要 | 必要 |

| お得な情報 | 新規契約&利用で最大36,500円プレゼント |

住信SBIネット銀行カードローンは、安心の住信SBIネット銀行が提供する魅力的なカードローンサービスです。最大1,200万円までの利用可能限度額が高額なのが特徴で、幅広い用途で利用できます。

インターネットを中心としたサービスで、24時間365日いつでも申込みや借入・返済が可能です。また、スマートフォンアプリを利用すれば、さらに手軽に利用できるのでおすすめできます。

今なら新規契約と契約翌月の利用額に応じて最大36,500円が受け取れます。下のボタンをタップして、まずはWebから最短30秒でローン審査のシミュレーションを受けてみましょう。

31位:旭川信用金庫 ライフサポートカードローン

| 金利(実質年率) | 8.5%~13.0% |

| 利用可能限度額 | 300万円 |

| 利用対象者 | 20歳以上65歳未満の安定継続した収入のある方、 当金庫の営業区域内に居住または勤務する方 |

| 申し込み方法 | Web、来店 |

| 審査可能時間 | 不明 |

| 最短審査時間 | 不明 |

| 借入方法 | ATM |

| 返済方法 | 口座振替、ATM |

| 返済回数・期間 | 3年 |

| 遅延した際の年率 | 18.25% |

| 口座開設の要・不要 | 必要 |

| お得な情報 | なし |

旭川信用金庫ライフサポートカードローンは、地元密着型の信用金庫が提供する安心・安全のカードローンサービスです。旭川信用金庫の店舗窓口やATMを利用して借入・返済ができるため、地元の方にとっては利便性が高いといえるでしょう。

さらに信用金庫ならではの親身な相談やサポートが受けられ、安心して利用できるのも特徴です。本審査の前に仮審査もWebから受けられるので、融資が受けられるか気になる方はまずは下のボタンから確認しましょう。

32位:UI Support

出典:UI Support

| 金利(実質年率) | 13.5% |

| 利用可能限度額 | 10万円 |

| 利用対象者 | 20歳以上65歳以下の収入のある方 |

| 申し込み方法 | アプリ |

| 審査可能時間 | 不明 |

| 最短審査時間 | 不明 |

| 借入方法 | 口座振込、ATM |

| 返済方法 | 口座振替、アプリ |

| 返済回数・期間 | 1年ごとの自動更新 |

| 遅延した際の年率 | 19.9% |

| 口座開設の要・不要 | 必要 |

| お得な情報 | 新規ご契約で500円プレゼント |

UI SupportとはUI銀行が提供する当座貸越サービスです。最大10万円まで自動で建て替えてくれるので、急な出費をサポートしてくれます。限度額内であれば何度でも繰越が利用できるのでおすすめです。

借入方法もかんたんで、モバイルアプリから10万円まで預金口座へ振替入金ができます。少額のサポートが必要な方には特におすすめです。10万円以下の急な出費がある方は、ぜひ下のボタンから申込んでください。

33位:ダイレクトワン

出典:ダイレクトワン

| 金利(実質年率) | 4.9~18.0% |

| 利用可能限度額 | 300万円 |

| 利用対象者 | 20歳~69歳までの、安定した収入のある方 |

| 申込方法 | インターネット、電話、店頭窓口 |

| 審査可能時間 | 不明 |

| 最短審査時間 | 最短当日 |

| 借入方法 | ATM、振込、店頭窓口 |

| 返済方法 | ATM、振込、店頭窓口 |

| 返済回数・期間 | 60回、5年 |

| 遅延した際の年率 | 20.0% |

| 口座開設の要・不要 | 不要 |

| お得な情報 | 最大55日間利息0円 |

ダイレクトワンはスルガ銀行グループのカードローンサービスです。最低1万円からの借入れが可能で、最短当日に借りられます。近くの店舗窓口へ来店すると最短30分でカードを発行することも可能です。

初めての方なら最大55日間利息0円のキャンペーンも実施しており、金利が不安な方におすすめ。お得に利用したいあなたは、下のボタンをタップしてクイック診断を受けてみましょう。

最短30分でカード発行

失敗しないカードローンの7つの選び方

今回紹介した33社以外にもカードローンはたくさんあります。その中からあなたに合う1枚を選ぶのは至難の技です。適切な選択ができないと後々返済が大変になり、思わぬ事態に陥ることも。

そんなトラブルを避けるために、失敗しないカードローン選びの秘訣を教えます。これらのポイントを押さえれば、後悔のないカードローン選びができるでしょう。

カードローンの選び方

これからカードローンを利用しようと考えている方も、すでに利用中の方も必見の情報です。失敗しないカードローン選びで、あなたの人生をより豊かにしましょう。

①金利が低いところを選ぶ

カードローンを選ぶ際は金利を必ず確認しましょう。金利とは、カードローンの利用に伴い貸し手へ支払う利息の割合です。金利が低いほど、借りたお金に対する利息が少なくなります。

一般的に消費者金融の方が金利が高く、銀行の方が金利が低く設定されています。金利の低さを重視するなら銀行のカードローンを選びましょう。

また、金利のタイプも確認が必要です。一部のカードローンでは、金利が固定金利と変動金利のどちらかを選べる場合があります。

固定金利は、契約期間中の金利が変わらないため安定した返済計画が立てやすいです。一方、変動金利は市場金利に連動して金利が変動します。そのため、金利が低下すれば返済額が減る可能性はありますが、上昇すれば返済額が増えるリスクもあります。

カードローンを選ぶ際には、金利だけでなく自分の返済能力やリスク許容度に合わせて適切な金利タイプを選択することも大切です。

②融資までの期間で選ぶ

融資までの期間を考慮してカードローンを選ぶことも大切です。急な出費で即日融資を希望するなら消費者金融のカードローンを選びましょう。融資までの期間に余裕があるなら、金利が低めに設定されている銀行のカードローンがおすすめです。

また、即日融資を受けるには、必要書類の準備や手続きが迅速に行えることが前提です。インターネットで申込みができるカードローンやオンライン審査が可能なサービスを利用すると時間短縮が期待できます。

③利用限度額が見合うところを選ぶ

利用限度額が見合うカードローンを選ぶことは、必要額に応じた適切なサービスを利用するために重要です。利用限度額とはカードローン会社が設定する借り入れの上限金額のことで、各社によって大きく異なります。

一部のカードローンでは、最大で数百万円の融資が可能ですが、他のカードローンでは数十万円程度の融資が限度となることもあります。ニーズに合わせて適切な利用限度額を選ぶことで、無理なく返済計画を立てることができ、無駄な負担を避けられます。

また利用限度額が高いカードローンほど審査が厳しくなる傾向があるため、自分の収入や信用状況に応じて現実的な限度額を選ぶことが重要です。

④審査の通りやすさで選ぶ

審査の通りやすさを考慮してカードローンを選ぶことは、スムーズに融資を受けるために重要です。審査はカードローン会社が借り手の信用情報や返済能力を評価するプロセスであり、各社によって審査基準や審査速度が異なります。

審査が厳しいカードローンでは、収入や勤続年数が不安定な場合や過去に金融事故がある場合に審査に通りにくくなります。一方で審査基準が緩やかなカードローンは幅広い層に対応しており、審査に通りやすいとされています。

しかし審査が緩いカードローンでは、金利が高くなる傾向があるため返済負担が増えるリスクも考慮する必要があります。また審査基準が緩いカードローンでも、申込時の情報や提出書類が正確であることが前提です。

カードローンを選ぶ際は自分の信用状況を考慮し、審査の通りやすさに合ったサービスを選ぶことが重要と言えます。

⑤あなたが使いやすい借入れ・返済方法で選ぶ

カードローンを選ぶ際は、使いやすい借入れや返済方法を優先して選ぶようにしましょう。カードローン会社によってはさまざまな借り入れや返済方法が用意されており、利用者に合った選択肢を提供しています。

例えばインターネットやアプリを利用して24時間いつでも借り入れや返済ができるカードローンは、働いている人や忙しい人にとって便利です。またATMでの借り入れや返済が可能なカードローンは、銀行やコンビニエンスストアのATMを利用して手軽に取引できるメリットがあります。

自分の生活スタイルに合ったカードローンを選ぶようにしましょう。

⑥周囲への知られにくさで選ぶ

カードローンの利用は個人の金銭事情に関わるため、知人や家族に知られたくないと感じる人も多いでしょう。周囲への知られにくさを重視してカードローンを選ぶことは、プライバシーを守りたい人にとって大切なポイントです。

周囲への知られにくさを保つために、まずは郵便物が目立たないデザインのものやネット専業のカードローンを選ぶと良いでしょう。これらのカードローンでは、インターネットを利用した手続きが主体であり、書類の受け取りや返済手続きもオンラインで完結することが多いです。

また借り入れや返済時に利用するATMがコンビニ内にある場合、周囲に気づかれにくいというメリットがあります。さらに、審査結果がメールや電話で通知されるカードローンも家族や知人に知られにくいという点でおすすめです。

⑦無利息期間・キャンペーンで選ぶ

無利息期間やキャンペーンを利用してカードローンを選ぶのも良いでしょう。これらの特典を活用することで、金利負担を軽減したりお得な条件で借入れを行えます。

無利息期間が設定されているカードローンでは、初回利用者や条件を満たす場合に限定して一定金利が0%になるサービスが提供されています。無利息期間中に返済を完了すれば、金利負担無しで借入れができるため経済的メリットが大きいです。

またキャンペーンを利用すれば、入会特典や限定的な低金利サービスが提供されることがあります。これらのキャンペーンを上手く活用することで通常よりもお得に借入れや返済が可能です。

カードローンを選ぶ際には、無利息期間やキャンペーンをチェックし、自分に適した条件で利用できるサービスを選ぶようにしましょう。

あなたに合うカードローンの選び方がわかったたら、早速おすすめのカードローンを比較してみましょう。

※なお、一番おすすめなカードローンはプロミスです。プロミスなら即日融資も可能。気なる方は以下のボタンから公式ホームページを見てみましょう。

\ 30日間の無利息期間あり! /

そもそもカードローンとは?正しい基礎知識を身に付けよう

カードローンについての知識は、賢く利用するために必要不可欠です。しかし、多くの人がカードローンの基本的な理解が不十分なまま、利用しているかもしれません。

そこで、今回はカードローンについての正しい基礎知識を身につけることを目的とした解説をしていきます。

カードローンの基礎知識

カードローンに関する知識をしっかりと理解し、無理のない範囲で賢く利用する方法を身に付けましょう。正しい知識を持つことで、より安心してカードローンを活用できるようになります。

①カードローンとキャッシングで異なる点とは?

カードローンとキャッシングは一見似ているように感じられるかもしれませんが、実はいくつかの違いがあります。

まず、カードローンは主に銀行や消費者金融から発行される融資サービスです。利用者が指定された限度額の範囲内で自由に何度でも借入れができる特徴があります。返済方法は分割払いやリボルビング払いなど複数の選択肢が用意されています。

一方、キャッシングはクレジットカードに付帯する機能の一つであり、カード会社が設定した限度額内で現金を借入れできます。キャッシングの場合、ショッピング枠との合計額でキャッシング枠が設定されていることがほとんどです。

またカードローンは専用のカードが発行されることが一般的で、ショッピング枠は付帯していません。これらの違いを理解して、自分に適したサービスを選びましょう。

キャッシングにおすすめのクレジットカードについて、詳しくはこちらの記事で紹介しています。いざという時に備え1枚持っておくと安心です。

②カードローンとフリーローンで異なる点とは?

カードローンとフリーローンは、どちらも無担保・無保証人の融資サービスですが、いくつかの違いが存在します。

まず、カードローンは銀行や消費者金融が提供するサービスです。専用のカードを使用してATMなどで借入れや返済をし、限度額内であれば何度でも利用可能です。

一方、フリーローンは主に銀行が提供するサービスで、契約書に基づいて金額・金利・返済計画を決定して融資を行います。1回の契約で1回のみしか利用できません。

③カードローンにおける金利とは?

カードローンにおける金利は、借り入れたお金に対してそれぞれ発生する追加費用を示す重要な要素です。金利にはいくつかの概念があり、それぞれ異なる意味を持っています。

金利に関するキーワード

- 利子:借りたお金に対して、借主が貸主に追加で支払うお金

- 利息:貸したお金に対して、貸主が借主から追加で受け取るお金

- 金利:借主が借りたお金に対して支払う利息の割合

- 実質年率:利子に諸費用(手数料・保証料など)を加算して割り出した、借りたお金に対する実質上の金利

カードローンを利用する際は、金利や実質年率の意味合いをしっかりと理解して選ぶことが重要です。金利や実質年率が低いほど返済負担が軽くなるため、複数のカードローンを比較検討して最適な選択をしましょう。

カードローンの金利相場について詳しく知りたい方は、こちらをご覧ください。

初めてカードローンを利用する際は最高金利が適用される

初めてカードローンを利用する際には、最高金利が適用されることが一般的です。これは、利用者の信用情報がまだ確立されていないため、金融機関がリスクを考慮して設定する金利です。

しかし、金利には法律による制限があり、利息制限法に定めらた金利を超えることはできません。

(1) 利息制限法の上限金利(超過すると民事上無効):貸付額に応じ15%~20%

(中略)

なお、利息制限法の上限金利を超える金利帯での貸付けは民事上無効で、行政処分の対象にもなります。引用元:金融庁「貸金業法のキホン」

初めてカードローンを利用する際には、法律で定められた範囲内であることを確認し、信頼性のある金融機関を選ぶ事が重要です。また利用実績が積み重なり信用情報が充実してくると、金利が下がることもあります。返済計画を立てる際には金利の変動も考慮に入れましょう。

カードローンを利用する際には、金利や利息制限法について正確な知識を持って無理のない範囲で利用することが大切です。

各社のホームページで金利を計算してみよう

各カードローン会社の金利は、それぞれ異なる特徴があります。適切なカードローンを選ぶためには、自分の返済計画や利用目的に合った金利が設定されているサービスを見極めることが重要です。

そのため、各社のホームページで金利を計算してみましょう。多くのカードローンでは、ホームページ上で金利シミュレーションツールを提供しています。

これを利用すれば、借入額や返済期間に応じた金利や返済額をかんたんに計算できます。さまざまなシナリオで金利を計算し、自分に最適なカードローンサービスを比較検討しましょう。

アイフルの金利は高い?と思う方は、こちらの記事でシミュレーションできます。

SMBCモビットの金利が気になる方は、こちらの記事が参考になります。

カードローンはなぜおすすめ?5つのメリット

カードローンはさまざまな金融サービスの中でも特に人気があります。その理由は多くのメリットがあるからです。

今回はカードローンがどのような利点を持っているのか、その5つの魅力について詳しく解説していきます。

それではカードローンにどのようなメリットがあるのか一緒に見ていきましょう。

①借りたお金の使途が限定されない

カードローンの1つ目のメリットは、借りたお金の使途が限定されないことです。多くのカードローンは、使途自由であるため借り入れた資金を様々な目的に利用できます。例えば、急な出費や旅行・教育費などさまざまなニーズに応じてお金を使えます。

これに対して住宅ローンや自動車ローンなど、特定の目的に限定されたローンは借り入れた資金をその目的以外に使えません。このような使途の自由さが、カードローンが多くの人に選ばれる理由の1つです。自分のライフスタイルやニーズに合わせて、柔軟にお金を使いたい方にはカードローンがおすすめです。

②保証人や担保なしでお金が借りられる

カードローンの2つ目のメリットは、保証人や担保が不要でお金を借りられることです。通常の銀行ローンや一部の融資サービスは、借入れをする際に保証人や担保が必要になることがあります。

しかし、カードローンの場合、基本的に無保証人・無担保で融資を実施。これにより手続きが簡素化され、手間や時間をかけずにスムーズにお金を借りられます。

また保証人や担保が不要なため、家族や友人に迷惑をかけることもありません。これはプライバシーを守りたい方や、他人に迷惑をかけたくない方にとって大きな魅力です。

③好きなタイミングで借りられる

カードローンの魅力の1つに、好きなタイミングで借入れができることがあります。多くのカードローンサービスでは、インターネットやATMを利用して24時間365日いつでも借入れ可能です。

これにより急な出費が発生した際や、休日や深夜にお金が必要になった場合でもすぐに資金を調達できます。また、返済方法も柔軟で、月々の返済額や返済期間を自分の都合に合わせて選べるのもメリットです。

④利用限度額までであれば何回でも借りられる

カードローンのもう一つの大きなメリットは、利用限度額までであれば何回でも借入れができることです。カードローンは与えられた限度額内であれば繰り返し融資が受けられ、返済するとまた限度額まで借りられます。

また、借入れと返済を繰り返すことで利用者の信用情報が向上し、将来的にはより良い条件で融資を受けられる可能性もあるでしょう。このためカードローンは一時的な資金調達だけでなく、長期的な資金管理にも役立ちます。

⑤入会費や年会費が必要ない

カードローンの5つ目のメリットは、入会費や年会費が一般的にかからないことです。多くのカードローンサービスは、顧客に手数料を負担させずに手軽に利用できるように設計されています。そのため、利用者は無駄な費用を負担することなく必要な資金を借りられます。

クレジットカードであれば入会費や年会費が必要なものも存在します。その点、最低限の費用しかかからないカードローンは使い勝手が良いのがわかるでしょう。

カードローンを利用する3つのデメリット

カードローンは多くのメリットがある一方で、利用者にとって注意すべきデメリットも存在します。適切な知識と理解を持たずにカードローンを利用すると、思わぬトラブルに巻き込まれることも。ここでは、カーロドーンのデメリットを3つ取り上げます。

カードローンのデメリット

これらのポイントを理解して、安全で便利に利用しましょう。

①使途限定のローンより金利が高くなる

1つ目のデメリットは、利用目的が限定されないため金利が高くなることです。住宅ローンや車のローンのような使途限定ローンは、その資金の使いみちが明確であるため金利が比較的低く設定されています。

しかし、カードローンは借入れた資金の使いみちが自由であるため、金融機関側がリスクを回避する意味で金利を高めに設定することが一般的です。カードローンを利用する際には、利息負担が大きくなることを考慮に入れる必要があります。

一括で大きな金額が必要な場合は使途限定のローン、それ以外はカードローンを利用するなど、うまく使い分けましょう。

②住宅ローンなどの審査に影響する

カードローンの利用履歴は信用情報機関に登録され、他の金融機関も閲覧可能です。そのため、カードローンを利用していると、住宅ローンや車のローンなどの大型ローンの審査が厳しくなる可能性があります。

特に多額のカードローンや複数のカードローンを利用している場合は、返済能力が不安定と判断されることもあるでしょう。また、カードローンで過去に遅延や未払いなどのトラブルを起こしていた場合、信用情報に記録されるため悪影響を及ぼすことがあります。

将来的に住宅ローンなどの大型ローンを申込み予定がある場合は、利用計画をよく考えましょう。

③利便性が高いため借り過ぎる傾向がある

カードローンはATMやインターネットで手軽に借り入れができるため、ついつい利用しすぎる傾向があります。また24時間いつでも借入れが可能であることから、急な出費があった場合にも頼りがちです。

しかし、利便性が高いために、無計画な借入れや返済計画の立てづらさが問題となることがあります。カードローンを利用する際には、自分の返済能力を把握し無理のない範囲での借入れを心がけましょう。

消費者金融カードローンと銀行カードローンの違いとは?

カードローンには大きく分けて、消費者金融等のノンバンクカードローンと銀行カードローンが存在します。これらは法律や審査基準、利用者に提供されるサービスなどいくつかの点で違いがあります。

以下の表では、それぞれの違いをまとめています。

| 異なる点/ローンの種類 | 消費者金融などの ノンバンクカードローン | 銀行カードローン |

|---|---|---|

| 対象となる法律 | 貸金業法 | 銀行法 |

| 総量規制 | 対象 | 対象ではない |

| 保証会社の有無 | 無し | 有り |

| 年最高金利 | 18.0%程度 | 15%程度 |

| 申込みから融資までの時間 | 最短即日 | 翌営業日~2週間程度 |

| 審査基準 | 比較的低め | 比較的高め |

それぞれ大きな違いを解説していきます。

①対象となる法律

ノンバンクカードローンと銀行カードローンの大きな違いは対象となる法律です。ノンバンクカードローンには貸金業法が、銀行カードローンには銀行法が適用されます。

それらの法律の中にはローン事業者や利用者に対する一定の規制が定められており、特に利用者に関わってくるのが総量規制です。ここでは、ノンバンクカードローンが対象となる総量規制という法律について詳しく解説します。

ノンバンクカードローンが対象になる「総量規制」とは

カードローンの利用において消費者金融などのノンバンクカードローンが対象となる総量規制について詳しく解説します。これは過剰な借り入れを防ぐことを目的として、貸金業法で定められています。

以下、総量規制の概要となります。

総量規制とは

総量規制とは、借りることのできる額の総額に制限を設ける、新しい規制のことです。

この新しい規制は、平成22年6月18日から実施されています。

具体的には、貸金業者からの借入残高が年収の3分の1を超える場合、新規の借入れをすることができなくなります。ただし、すでに、年収の3分の1を超える借入残高があるからといって、その超えている部分についてすぐに返済を求められるわけではありません。引用元:金融庁「貸金業法のキホン」

つまり、貸金業法の対象となるノンバンクカードローンは、年収の3分の1を超える借入れはできません。そして、銀行法の対象となる銀行カードローンは総量規制の対象ではないということです。

ただし今後は銀行カードローンも対象となる可能性がある

何度も言いますが、銀行カードローンは総量規制の対象ではありません。そのため、総量規制を超える借入れを考えている方は、銀行カードローンを検討していることでしょう。

しかし、今後は銀行カードローンも対象となる可能性があります。実際に国会でも総量規制の適用を求める声があがっています。

次の事項について実現を図られたい。

一、銀行カードローンについても貸金業法上と同様の総量規制が適用されるよう、関係法令を改正すること。

二、貸金業者が融資の保証会社となる場合、その保証金額も貸金業法上の総量規制の対象とすること。

三、銀行カードローンの過剰な宣伝・広告に対し、法令による規制を行うこと。

四、高過ぎる利息制限法の上限金利の引下げを行うこと。

現時点ではまだ適用されていませんが、今後はどうなるかわかりません。今後の動向に注目しておきましょう。

②保証会社の有無

ノンバンクカードローンと銀行カードローンの違いには、保証会社の有無があります。ノンバンクカードローンでは保証会社が関与しないのが一般的ですが、銀行カードローンでは保証会社が審査に関与するケースが増えています。

以下調査によると、年収や借入額と代弁率の関係の分析や銀行取引情報の活用などを通じて保証会社の審査への依存が進んでいるとされています。

保証会社審査への依存についても、年収や借入額と代弁率の関係の分析の実施や銀行取引情報の活用等により、保証会社審査に関与する動きが進んでいる。関与の充実に向けて、取組みを促していく。

この点を考慮してカードローンを選ぶ際には保証会社の有無や審査への関与の違いを理解し、カードローン選びに活かしていきましょう。

③1年あたりの最高金利

金利は借り手が貸し手に支払う利息の割合を示し、カードローンを選ぶ際に重要なポイントです。ノンバンクカードローンと銀行カードローンでは、最高金利に違いがあります。

一般的にノンバンクカードローンに比べて、銀行カードローンの方が金利が低く設定されています。

上限金利は利息制限法で定められている

最高金利はそれぞれのカードローンにより設定されていますが、上限金利は利息制限法によって定められています。

上限金利は利息制限法の水準(貸付額に応じ15%~20%)となります。なお、利息制限法の上限金利を超える金利帯での貸付けは民事上無効で、行政処分の対象にもなります。出資法の上限金利を超える金利帯での貸付けは、刑事罰の対象です。

引用元:金融庁「貸金業法のキホン」

このように上限金利は、貸付額に応じて15%~20%の範囲内で制限されています。消費者が安心してカードローンを利用できる環境が整備されていることが分かるでしょう。

法律で定められた金利を超える業者があれば、それは違法業者です。利用は避けましょう。

④申込みから融資までの所要時間

カードローンの申込みから融資までの所要時間は、ノンバンクカードローンと銀行カードローンで異なります。ノンバンクカードローンは最短で即日融資が可能ですが、銀行カードローンでは最短で翌営業日となることが一般的です。銀行カードローンは、審査を厳しくするに伴い即日融資を停止しています。

銀行、個人向け即日融資停止へ カードローン縮小

国内の銀行各行はカードローンなど新規の個人向け融資で審査を厳しくする。来年1月から警察庁のデータベース(DB)への照会で審査に時間をかけ、即日の融資を停止する。家族らの申し出で貸し付けを自粛することも検討。

このように、銀行カードローンは即日融資は行っていません。急いで資金調達が必要な場合には、ノンバンクカードローンを検討しましょう。

⑤審査基準

審査基準についても、ノンバンクカードローンと銀行カードローンで違いがあります。ノンバンクカードローンの審査基準は比較的低めです。融資に特化しており、より幅広い層に対応するための柔軟な審査基準が設けられているためです。

一方で、銀行カードローンの審査基準は比較的高めとされています。銀行は信用リスクを慎重に管理する必要があるため、収入や信用情報が良好でないと融資を受けられないことが多いです。

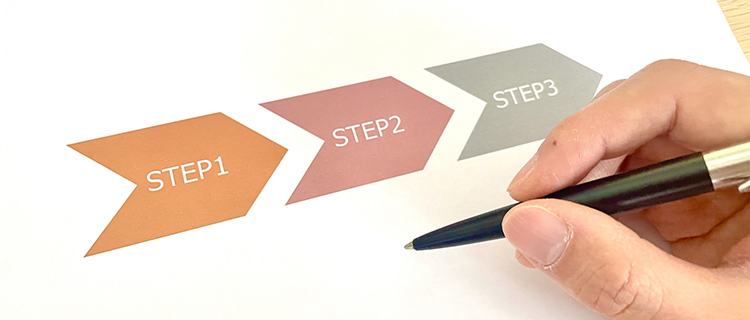

カードローンを利用するための6つの手順

カードローンを利用する際には、いくつかの手順を踏む必要があります。スムーズにカードローンを利用するために、事前に知っておきましょう。ここからは6つの手順について詳しく解説していきます。

それでは、それぞれのステップについて詳しく見ていきましょう。

STEP1:カードローンへ申込む

まず最初のステップとして、カードローンへの申込みを行いましょう。申込みはインターネットや電話などの手段があります。

インターネットを利用すれば24時間いつでも申込面談、自宅や職場からも手軽に手続きできます。また、電話で申込む場合は、必要な情報をオペレーターに伝えるだけで手続き可能です。

申込みの際には、必要書類や個人情報を準備しておきましょう。これらの情報は、審査の過程で利用されるため、正確かつ最新の情報を提供することが求められます。

STEP2:各種審査の結果を待つ

申込みが完了すると、カードローン会社は申込者の信用情報や返済能力を確認するために審査を行います。審査では、信用情報機関のデータを基に、過去の金融取引履歴や現在の借入状況・年収などを調査します。また、申込者が提供した情報も審査に確認されます。

審査にかかる時間は、カードローン会社や申込み方法によって異なりますが、一般的には数時間から1日程度です。審査結果が出るまで待っている間に、契約の手続きに必要な書類や情報を整理しておくとスムーズに進められるでしょう。

STEP3:契約の手続きをする

審査結果が通知され、カードローンの利用が承認されると、契約手続きにうつります。まずは、カードローン会社から提供される契約書を注意深く確認し、金利や返済条件・利用限度額などの重要事項を理解しましょう。

契約書に同意できる場合は、所定の方法で署名や捺印を行います。契約手続きに必要な書類は、身分証明書や収入証明書・住民票のコピーなどが一般的です。

また、銀行口座情報が求められることもあります。オンライン申込みの場合は、必要書類をスキャンしてアップロードするか、メールやファックスで送信できます。手続きが完了すると、カードローンの利用が可能です。

STEP4:借入れをする

次に、実際に借入れを行いましょう。契約手続きが完了してカードローンが利用可能になったら、必要な金額を借りられます。

借入れ方法はカードローン会社によって異なりますが、一般的にはインターネットや電話・ATM・自動契約機などが利用可能です。インターネットや電話で申込む場合、指定された手順に従って必要事項を入力し、借入額や返済期間を決定します。

ATMや自動契約機を利用する場合は、カードローン専用のカードが必要です。また、一部のカードローンでは、コンビニエンスストアや提携銀行のATMで借入れができる場合もあります。借入れが完了すると、指定した口座に振り込まれるか、ATMから現金が引き出せます。

STEP5:返済をする

借入れを行った後は、返済を計画的に行っていくことが重要です。カードローンの返済方法は、各社によって異なりますが、一般的にはリボルビング払いや一括払い、分割払いなどがあります。

リボルビング払いは、毎月一定額を返済する方法です。利息が発生しますが、返済額が固定されるため予算を立てやすい特徴があります。一括払いは、借入れ額を一度に返済する方法です。分割払いは、借入れ額を分割して返済する方法で、返済期間や回数を自由に設定できます。

返済は、ATMや自動契約機・銀行口座からの自動引き落とし・コンビニエンスストアでの支払いなどが可能です。返済日や金額はカードローン契約時に確認し、滞納しないように注意しましょう。返済を遅らせると遅延損害金や延滞金が発生することがあるので、計画的に返済を進めることが大切です。

STEP6:限度額を引き上げる

ある程度良好な返済実績を積み重ねたら、必要に応じて限度額を引き上げましょう。申請の際には収入や勤続年数・借入状況などが審査され、引き上げ可能な限度額が決定されます。

申込み時に高額を希望するよりも、少額から始めて実績を積み重ねてから引き上げる方が審査に通りやすくなります。限度額を引き上げ可能か、引き上げた場合の金利や返済額などについては、事前に各金融機関の担当者に相談してみましょう。

カードローンの審査で確認される5つの項目

カードローンの審査では、借りる人が信用できるかどうかを確認するために、いくつかの項目が確認されます。審査で確認される内容は以下の項目です。

自分の情報を正確に伝え、確認される項目について十分に理解しておくことが、スムーズに審査を通過するための大切なポイントです。それぞれ詳しく見ていきましょう。

①申告内容の真偽

カードローンの審査において、申告内容の真偽はとても重要です。正しい内容を申告しているかで、信用できる人物なのかも判断されます。

情報の真偽は、審査員が所属する消費者金融や銀行が持つ情報網や信用情報機関を通じて確認します。また、審査員からの電話や書類提出の依頼もあるかもしれません。

したがって、申込書に記入する情報は正確かつ丁寧に記入することが重要です。虚偽の申告は、申込書に署名・捺印することで「署名捺印違反」となり、刑事罰の対象となる場合があります。

②返済能力の有無

返済能力の有無は、カードローンの審査において最も重視される項目の一つです。貸金業者は、借り手の返済能力を調査する義務があります。

○ 全ての借入れについて、①借入れの際の返済能力の調査義務、②返済能力を超える貸付けの禁止

引用元:金融庁公式HP

(過剰貸付け等の禁止)

第十三条の二 貸金業者は、貸付けの契約を締結しようとする場合において、前条第一項の規定による調査により、当該貸付けの契約が個人過剰貸付契約その他顧客等の返済能力を超える貸付けの契約と認められるときは、当該貸付けの契約を締結してはならない。引用元:e-Gov「貸金業法」

具体的には、借り手の年収や勤務先などを確認し、その人物の返済能力を判断します。また、借り手が現在までに抱えている借入れの状況や、その借入れがどの程度返済されているかも審査の対象です。これらの法律で定められているため、カードローンを申込む際の希望額は現実的な金額にしましょう。

収入確認に必要な書類

カードローンの収入確認に必要な書類は、一般的には源泉徴収票や給与明細書・確定申告書などが挙げられます。

収入証明書として有効な書類

- 源泉徴収票

- 税額通知書

- 所得証明書

- 確定申告書

- 給与明細書など

また、フリーランスや自営業者など収入が不定期である場合は、収入を証明する書類が限られるため、別の証明方法が必要となる場合があります。カードローンによって必要な書類や提出方法は異なるため、事前に確認しておきましょう。

③本人確認

カードローンの本人確認に必要な書類は、身分証明書として運転免許証やパスポートが一般的です。また、住所証明書として公共料金の領収書や保険証、または最近の郵便物などが使われます。

ただし、カードローンによって要求される書類は異なるため、申込む前に必要書類を確認することが重要です。

本人確認書類として有効な書類

- 運転免許証

- マイナンバーカード

- 住民基本台帳カード

- 特別永住者証明書

- 在留カード など

また、本人確認書類の提出方法も、郵送やインターネットなど様々な方法が用意されています。申込みの際には、自分が提出しやすい方法を選ぶようにしましょう。

④在籍確認

在籍確認は、申込者が所属する企業に勤務していることを確認する手続きです。一般的には、カードローンが勤務先に電話をかけて、申込者が在籍しているかを確認します。

在籍確認ができない場合や申込者が在籍していないことが判明した場合は、カードローン会社から融資を受けられない可能性も。必ず正確な情報を申告しておきましょう。

現在では、電話による在籍確認をしていないカードローンも存在します。在籍確認を避けたい方は、在籍確認の電話が必要ないカードローンを選びましょう。

⑤信用情報

信用情報機関は個人のクレジットカードやローンなどの借入履歴や園祭履歴を管理しています。信用機関にはCIC(シー・アイ・シー)、JICC(日本信用情報機構)、全国銀行個人信用情報センターといった機関が存在します。

信用情報とは、クレジットやローンの契約や申込みに関する情報のことで、客観的な取引事実を登録した個人の情報です。

(中略)

そのため、信用情報には人種や思想、保健医療、犯罪歴などの項目は、一切含まれません。引用元:CIC「信用情報とは」

カードローンの審査では、申込者がこれらの機関に登録されているかどうかが確認されます。また、登録がある場合は、過去の借入や返済履歴が問題ないかも審査の対象に。

ただし、信用情報機関の情報に誤りがあった場合は、その情報を修正もできます。問い合わせれば自分の信用情報を確認できるので、気になる方は確認しておきましょう。

カードローンの審査に通過しやすくする5つのコツ

カードローンの審査に通過するためには、返済能力の高さや信用情報などが重要な要素です。しかし、審査に通過しやすくするためにはいくつかのコツがあります。

これらのポイントを知っているかで、審査結果に影響が出る可能性も。ここからはそれぞれ詳しくご紹介します。

①記載ミスや虚偽の申告をしない

カードローン審査に通過するためには、正確な情報を提供することが大切です。申込書に誤りや虚偽の情報を記載すると、審査に落ちる原因となります。

例えば、収入や勤務先などの情報を誇張して申告したり、自分の名義ではない口座を記載したりなどは厳禁です。信用情報機関の記録に残り、今後の融資審査でも不利になる可能性があります。

また、借りすぎていることを隠したり、他社からの借入れを記載しないことも、信用性に関わる重要な情報です。正確な情報を提供して、信頼性の高い借り手であることをアピールしましょう。

②複数の会社に同時に申込まない

カードローンの審査に通過するためには、複数の会社に同時に申込むことは避けましょう。信用情報には申込み実績も記録されるため、審査に不利になる可能性があります。

複数の会社に申込むということはそれだけお金に困っていると判断されかねません。審査に通過したいなら、1つずつ真摯な姿勢で申込みましょう。

③自ら収入証明書を提出する

カードローンでは、50万円以上の借入れや他社の借入れとの合計額が100万円を超える際に収入証明書の提出を求められます。それ以下の借入れであれば、収入証明書を提出する必要がないことがほとんどです。

しかし、提出を求められていない場合でも、自ら提出してみましょう。申告内容に誤りがないことをアピールでき、審査に通りやすくなります。

④希望借入額を少額に設定して申込む

審査に通過したいなら、希望借入額を少額に設定しましょう。少額に設定することで、年収のハードルが下がり返済能力が高いと判断されやすくなります。

逆に、高額の借入希望額を提示すると、返済能力がないと判断されて審査に通過できない可能性があります。高額の借入れをしたい場合は、少額の借入れで返済実績を積んでから限度額の引き上げをしましょう。

⑤申込み前に借入れを整理する

カードローンの審査において、借入金額や返済状況は重要なポイントです。定期的に返済が滞っていたり、複数の借入先からの借金がある場合は、カードローンの審査に不利になることがあります。また、過去に滞納や債務整理の経験がある場合も審査に影響する可能性が高いでしょう。

ただし、直近で借入れを整理したり良好な返済実績を積み重ねたりしていると、その情報も確認してもらえます。そのため、申込み前に自らの借入状況を見直して借入れ額を減らしておくことで、カードローンの審査に通過しやすくなるでしょう。

カードローンの金利を下げる3つのポイント

カードローンで借入れをするなら、少しでも金利を下げたいと思うのは当然です。金利が高いと返済総額も増えるため、現状のままで妥協せずに金利を下げる努力をしましょう。

ここでは金利を下げるための3つのポイントをご紹介します。

金利を下げるポイント

それぞれのポイントについて詳しく解説します。

①金利の低いカードローンに乗り換える

カードローンの金利を下げるためには、より金利の低いカードローンに乗り換える方法がおすすめです。借り換えとおまとめローンが代表的な方法で、それぞれ特徴が異なります。あなたの借入れ状況を確認したうえで、自分に合った方法を選びましょう。

それぞれメリット・デメリットがあるので解説します。

カードローンの借り換え

カードローンの借り換えとは別の金融機関から低金利で融資を受けて、元の借入れを一括返済することを指します。借り換えのメリットは、現在よりも低い金利で借入れができる可能性があることです。

ただし、借り換え先の金利や手数料などをしっかりと比較検討し、借り換えにかかるコストを考慮する必要があります。また、借り換えには審査が必要なため、現在の借入れ状況や収入などが審査基準を満たしているかを確認することも必要です。

カードローンの借り換えについて詳しく知りたい方は、こちらの記事を読んでください。うまくいけば、返済額を減らすことが可能です。

カードローンのおまとめ

おまとめローンとは、複数の借入れを1つにまとめ、金利を低くするローンのことです。

総量規制に抵触している借り手が、これまでのリボルビング契約に基づく借入れについて、返済期間が長く、月々の返済負担も少ない、一本の借入れに借り換えることによって、段階的に借入残高を減らすことが可能となる措置を講じる。このため、「段階的な返済のための借換えを総量規制の例外とする」旨の府令改正を行う。

おまとめローンは総量規制の対象外です。そのため、総量規制によって一定額以上の借入れが制限されている方におすすめです。複数の借入れをまとめて一本化したローンに切り替えることで、月々の返済額を減らせます。

ただし、金利が下がるとは限らないため、しっかりと確認しなければなりません。また、借り換えには手数料がかかる場合があるので、事前に確認しておきましょう。

②利用限度額を増額する

利息制限法では、上限金利が設定されています。そして、その上限金利は、以下のように元本が上がるほど下がります。

◯元本の金額が10万円未満のときの上限金利 → 年20%

◯元本の金額が10万円以上から100万円未満のとき上限金利 → 年18%

◯元本の金額が100万円以上のときの上限金利 → 年15%

つまり、利用限度額が上がると適用される金利も下がる可能性があるのです。ただし、カードローンの利用限度額を増額するには、まずは返済実績を積み重ねる必要があります。また、収入が増えた場合や勤続年数が長くなった場合にも利用限度額の増額の申込みが可能です。

③無利息期間を活用する

カードローンを利用する際、無利息期間を活用することで実質金利を抑えられます。一般的に、無利息期間は30日から60日程度であり、この期間内に返済を完了すれば利息がかからず、実質的に無利息で借入れ可能です。

ただし無利息期間が終了した後の金利が高い場合があるため、注意が必要です。また無利息期間中に返済が完了しなかった場合、その後の残りの金額には通常の金利がかかります。無利息期間を活用するには、借入額を無理のない範囲に抑え、期間内に返済を完了することが大切です。

カードローンの無利息期間については、こちらの記事が参考になります。上手に活用し、利息を抑えましょう。

カードローンの返済方法と賢く返済する3つのポイント

お金は借りると必ず返さなければなりません。カードローンで借入れをするなら、返済方法についてもしっかり検討しておきましょう。

ここからは、カードローンの返済方法と、賢く返済するための3つのポイントについて解説していきます。

カードローンの主な返済方法5つ

カードローンの返済方法には、銀行振込や口座引き落としなど様々な方法があります。

主な返済方法

- 銀行振込

- 口座引き落とし

- 店頭窓口返済

- ATM返済

- ネットバンキング返済

口座引き落としは返済期日に指定口座から自動的に引き落とされるため、返済漏れを防止できます。また、銀行振込や店頭窓口・ATMでの返済も可能です。近年では、ネットバンキングを利用して返済する方も増えています。

カードローンで借りたお金を賢く返済する3つのポイント

カードローンを利用する際は、返済においても工夫が必要です。今回は、カードローンで借りたお金を賢く返済するための3つのポイントをご紹介します。

賢く返済するポイント

これらを実践することでよりスムーズな返済が可能となり、無理なく返済できます。それぞれ詳しく見ていきましょう。

①返済の総額を減らす

カードローンを返済するときには、返済総額を減らす工夫をすることが大切です。1つの方法として、借入金額を減らすことが挙げられます。借入金額が多いほど、返済する総額も大きくなります。

また、返済期間を短くすることも返済総額を減らすために有効な手段です。返済期間が長いとその分金利が上乗せされるため、返済する総額も増えます。

毎月の返済金額を決めて着実に返済し、余裕ができた時に繰り上げ返済をするなど、返済総額を減らす工夫をしましょう。

②返済の手数料を減らす

賢く返済するには、手数料が発生しない返済方法を選択することが大切です。カードローンによって返済方法や手数料が異なります。

例えば、レイクであればWeb返済サービス・SBI新生銀行カードローンATM・口座振替サービスは手数料が無料です。しかし、その他の方法は手数料がかります。

少額に感じる手数料も、積み重なると大きな負担に。事前に返済方法の手数料について調べ、できる限り手数料のかからない方法を選択しましょう。

③返済の手間を減らす

返済の手間を減らすためには、自動引き落としを利用することが一番の方法です。口座に残高があれば指定した返済日に自動的に返済が行われるので、返済を忘れて滞納する心配がありません。

また、インターネットバンキングやスマートフォンアプリからの返済もおすすめです。返済に手間がかかると面倒に感じ、滞納に繋がりかねません。あなたが利用しやすい返済方法があるカードローンを選びましょう。

カードローンに関するよくある疑問を解消しよう

初めてカードローンを利用する方は、カードローンに不安を感じている方もいるでしょう。借入れに関することとなると、他人に質問がしにくいものです。そこで、ここではよくある疑問について紹介します。

カードローンの仕組みや金利、審査基準、返済方法などについて、それぞれわかりやすく解説していきます。

誰にも知られずにカードローンを利用できる?

一般的には、カードローンを利用する場合には必ず審査が行われ、その審査に必要な情報を提供する必要があります。そのため、誰にも知られずにカードローンを利用することはできません。

また、カードローンを利用することで借り入れ履歴が信用情報機関に登録され、金融機関などからの信用調査によってその情報が開示されることもあります。ただし、カードローンの契約内容は秘密保持義務があるためカードローン会社以外の第三者に個人情報が漏れることは法律で禁止されています。

審査がないカードローンはあるの?

カードローンは貸金業法に基づいて審査を行うことが義務付けられており、審査がないカードローンは存在しません。

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用元:e-Gov「貸金業法」

貸金業者は顧客の返済能力や信用情報などを調査し、その結果に基づいて審査を行います。カードローンによって審査基準は異なりますが、法律で義務付けられているため必ず審査を行わなければなりません。

万が一審査のないカードローンを見つけたとしても、それは違法な業者です。そこでの借入れは避けてください。

未成年でもカードローンは借りられる?

未成年者がカードローンを借りる場合、親の同意が必要です。未成年者が親の同意を得ずに契約した場合は、未成年者取消権によって契約を取り消せます。

未成年者の場合、契約には親の同意が必要です。もし、未成年者が親の同意を得ずに契約した場合には、民法で定められた「未成年者取消権」によって、その契約を取り消すことができます。

借入れ後に契約を取り消されると困るため、カードローンは未成年者への貸付けは行っていません。各カードローンの利用対象者にも未成年は含まれていないので、成人になってから利用しましょう。

成人年齢が下がったから18歳から借りられるの?

2022年4月1日から、成人年齢が18歳に引き下げられました。(参照元:法務省「民法の一部を改正する法律(成年年齢関係)について」)成人年齢の引き下げにより、法律上18歳でも親の同意なしで契約ができるように。それにはカードローンの契約も含まれます。

<成年年齢の引き下げで変わること、変わらないこと>

◆18歳(成年)になったらできること

・親の同意がなくても契約できる

(例)携帯電話の契約、ローンを組む、クレジットカードをつくる、一人暮らしの部屋を借りる など

ただし、利用対象者を18歳からにしているカードローンはそこまで多くはありません。そして、返済能力がなければ借入れはできないため、一定の収入も必要です。

まとめ:あなたに合うカードローンに申込もう

今回の記事は、カードローンの人気ランキング33選を徹底比較しました。金利や審査などの観点から、それぞれのメリット・デメリットを解説しています。また、カードローンの選び方や注意点についても詳しく説明しているため、初めて利用する方はぜひ参考にしてください。

※なお、一番おすすめなカードローンはアイフルです。アイフルなら審査は最短20分で即日融資も可能。気なる方は以下のボタンから公式ホームページを見てみましょう。

\ 申し込み時に原則在籍確認なし/