「急に病気をして入院することになって、どうしても10万円が必要になってしまった。」

「信用情報がブラックだけど審査はどうなる?お金は借りられるんだろうか…」

「クレジットカードでキャッシングできる?」

「急に無職になって困ってる…。誰か10万円を貸してください…。」

この他にも結婚式やお葬式などの式典、日々の生活費、携帯代や家賃など、急に10万円のお金が必要になる場面や借入に関する疑問は、日常の中にたくさん潜んでいます。中には支払いに追われ、「いついつまでに10万円用意しなければ」と焦っている方もいるのではないでしょうか。

分割払いという手もありますが使えない場合もあるため、いざという時に焦らず対応できるよう、即日で10万円を借りる方法を知っておいて損はありません。

しかし、審査に通るか分からない方、10万円借りることができるか不安な方もいるのではないでしょうか。必要なお金を必要なときに借りることができれば、生活の不安も少なく心にも余裕が生まれます。

この記事では、急に・どうしても10万円が必要になったときにお金を借りる方法をご紹介します。ブラックの方や借入の限度に達している方も、ぜひ本記事で紹介する内容を参考にしてください。

この記事でわかること

それぞれの方法のメリット・デメリットや注意点まで徹底解説。どうしても・ブラックであっても急に10万円が必要になったときには、自分に最適な方法で10万円を借りましょう。

アイフルなら最短18分(※お申込の状況によってはご希望にそえない場合がございます。)で借り入れ可能です。今すぐ10万円が必要なあなたは、下のボタンをタップしてアイフルに申し込みましょう。

\ 申し込み時に原則在籍確認なし/

【最短即日】おすすめのキャッシングサービス

10万円を審査なし・ブラックリスト・無職・学生・専業主婦でも借りられる4つの方法

まず10万円を借りるにあたって、頼りになるのが消費者金融や銀行カードローンですが、信用情報がブラックの場合は残念ながらお金を借りることはできません。そもそもブラックでは審査に通過することが不可能です。そのため公的融資制度や知り合いからお金を貸してもらうことが有力な選択肢となります。

しかし、ご自身を信用情報ブラックと思われている方の中には「実際にはブラックではなかった」「ブラックの期間(5年間)が終了していた」など、金融機関から融資を受けられる可能性がある方もいます。ブラック期間が終了していれば、過去にブラックになってしまっていても審査に影響することはありません。そのため、10万円を借りることが可能になります。

これから紹介する5つの方法は、10万円を借りるために全て試す価値のある方法です。以下で、それぞれの方法のメリットとデメリットをまとめているので、改めて参考にしてみてください。無職や学生、専業主婦で融資を受けたい・借りたいと考えている方も、ぜひ下記の内容をチェックしておきましょう。

消費者金融や銀行のカードローンなどの一般的なものから、ほとんど知られていない公的制度や無審査で借りる方法などもありました。10万円を借りる上で重要な要素は、スピード・金額・金利などがあり、それぞれの方法で異なります。しっかりとそれぞれの方法の特徴や違いを理解して検討してみてください。

①消費者金融カードローンで10万円を借りる

消費者金融カードローンのメリットは、何よりも最短で数十分で審査が完了し、借り入れも1時間程度でできることです。

消費者金融のカードローンは、カードを発行することで借り入れや返済が楽にできるのがポイントです。カードを利用してATMから現金を引き出すことはもちろん、コンビニATMでカードを使って返済ができます。

また、審査結果によっては数百万円規模での借り入れも可能なこともメリットの一つと言えます。Webやスマホで申し込み〜借り入れまで全て完了できるのも、嬉しいポイントです。

反対に消費者金融カードローンのデメリットは、借り入れ金利が比較的高いことです。金利が高いため、長期間借りる場合は返済金額がかさんでしまいます。カードで返済した場合、元金に充てられた額や金利で引かれた額が記載されている用紙が出てくるので、必ず確認するようにしておきましょう。

また、審査も必要で審査を通過できなければお金を借りることができません。この場合、ブラックだと審査に通ることは不可能です。そして詳しくは後ほどご説明しますが、「総量規制」によって借りられる金額に制限があることも注意が必要です。

10万円を即日で借りられるおすすめのカードローン・消費者金融は以下のボタンから確認できます。

即日で10万円借りるなら

②銀行カードローンで10万円を借りる

銀行カードローンのメリットは、消費者金融カードローンに比べて最高金利が低めに設定されていることです。初めて借りる際は最高金利が適用されることがほとんどで、最高金利が低いことはとても重要です。

また、銀行カードローンは総量規制の対象外なのも魅力の1つです。借り入れ金額の上限としては最も大きく、どの銀行カードローンでも最大800万円ほど借り入れ可能です。

ただし、審査基準はやや厳しめに設定されており、即日融資にも対応していません。10万円を即日で借りる必要がなく低金利でお金を借りたいという人は、銀行カードローンがおすすめです。今すぐに借りることを重視している場合、銀行カードローンは向きません。

低い金利で大きな金額を借りたい場合、なるべく早めに金融機関へ相談し、申込しておきましょう。その際、契約の際に必要なものや準備すべきものなども教えてくれるので、漏れがないように注意してください。

③スマホアプリ提携ローンで10万円を借りる

スマホアプリ提携ローンでも、最短で即日お金を借り入れられます。また、ポイントのプレゼントや無利息キャンペーンなど、各種特典によりお得に利用できます。スマホアプリなので、スマホから手軽に借り入れできるというのも大きな特徴の一つです。借り入れ金利も、銀行カードローン程度の低水準になっています。

スマホアプリ提携ローンでも、最短で即日お金を借り入れられます。また、ポイントのプレゼントや無利息キャンペーンなど、各種特典によりお得に利用できます。スマホアプリなので、スマホから手軽に借り入れできるというのも大きな特徴の一つです。借り入れ金利も、銀行カードローン程度の低水準になっています。

契約の際には個人情報などを入力する必要がありますが、借入の履歴や融資を受けている額などは必ず正確に入力してください。

誤りや虚偽の内容の場合、審査が通らず借りることができませんので注意が必要です。

スマホアプリといってもしっかりと審査はあるので注意してください。また、スマホアプリ提携ローンは借り入れられる金額の上限が低くなっています。即日10万円を借りたい方は、ぜひスマホアプリ提携ローンを検討しましょう。

専業主婦や収入のある学生や無職の方を対象としているものも少なくないので、チェックしてみてください。しかし、各ローンごとに条件があり、誰でも借りられるということではないので注意しましょう。

④公的な融資制度を利用して10万円を借りる

公的融資制度を利用する場合の最大のメリットは、条件を満たせば無利子または低金利で借り入れができることです。返済期間も長めに設定されているため、無理のない返済計画を立てやすいでしょう。

デメリットは、対象者が限られてしまうことです。制度ごとに利用できる人の条件が厳密に定められているため、条件に合致しないと1円も借りることはできません。また、必要書類が多かったり手続きが煩雑であることも、国の融資制度のデメリットの一つです。そのため借り入れまでに最短で1週間程度の時間がかかってしまいます。

10万円が緊急で必要なわけではなく、条件に当てはまっている人には公的な融資制度がおすすめです。

【公的な融資を利用する際に準備すべき書類】

・「非課税証明書」

・「給与明細」

※利用する制度によって必要な書類は異なる

また、新型コロナウイルスの影響により金銭的に困っている方が増えたため、「小口貸付金」や「生活福祉金」といった融資の存在が広く知られるようになりました。こうした公的融資制度は、市役所やお住まいの社会福祉協議会へ問い合わせてみてください。

今の現状でどんな融資が受けられるのか、貸付をしてもらえるのかなどを教えてくれます。

10万円を審査なし・ブラックリストでも借りられる公的な融資制度5選

お金を借りる方法は、大手カードローンやキャッシングアプリだけではありません。ここからは、最も安全にお金を借りられる、公的融資制度でお金を借りる方法をご紹介します。

公的な融資制度で10万円を借りる方法

一見すると複雑な仕組みのようにも思えますが簡単に利用できるものばかりです。無利子で借り入れできる制度も多く、返済期間も長期に設定されています。うまく活用できれば無理のない安定した返済計画を立てられます。制度を利用できる人は限られているため、まずは自分が利用できるかを確認しましょう。

①教育一般貸付(国の教育ローン)

子どもの教育資金で悩んでいる人は、日本政策金融公庫が行なっている教育一般貸付を確認しましょう。教育一般貸付は国の教育ローンとも言われており、子どもの受験料や学費を賄うために設けられている制度です。

家計の教育費の負担を軽減し、こどもたちの進学・在学を応援するために設けられているのが、「国の教育ローン」です。国の教育ローンは、日本政策金融公庫及び沖縄振興開発金融公庫が行う公的な融資制度で、長期固定金利でいつでも必要なときに申し込むことができます。

国の制度というだけあり、対象者にとっては非常に魅力的な制度です。まず、最大350万円まで借り入れ可能で、金利も固定で1.95%、返済期間は18年ととても良心的。世帯年収790万円以下であれば利用できるので、多くの家庭で利用できるでしょう。さらに、家庭状況に応じて様々な優遇措置が用意されているので、子どもがいる家庭はぜひ検討してみてください。

②臨時特例つなぎ資金貸付制度

臨時特例つなぎ資金貸付制度は、その時点で住居がなく、かつ失業している人に対して、当面の生活費を貸し付ける制度です。失業した人はまず失業手当の給付を申請しますが、その失業手当が支給されるまでには一定程度時間がかかります。その期間の「つなぎ」として、当面暮らしていくための生活費を借り入れられるという仕組みです。

貸付対象

住居のない離職者であって、次のいずれの条件にも該当する方(1)離職者を支援する公的給付制度(失業等給付、住宅手当等)又は公的貸付制度(就職安定資金融資等)の申請を受理されており、かつ当該給付等の開始までの生活に困窮していること

(2)貸付けを受けようとする方の名義の金融機関の口座を有していること

例えば、社宅に住んでいたのに失業することになり、住むところがなく失業手当もしばらく受け取れない人なども対象です。限度金額は最大10万円と比較的少額ですが、その代わりに無利子で借り入れられるという大きなメリットがあります。やや条件が限定的にはなりますが、もしもの失業の際にはきちんと活用していきましょう。

③生活福祉資金貸付制度

生活福祉資金貸付制度は、低所得者や障害者・高齢者などの安定的な生活を支えるための制度です。銀行カードローンや消費者金融カードローンでの審査が通らない人でも、生活福祉資金貸付制度であれば借り入れできる可能性があります。

最大で3ヶ月間、月に20万円までを借り入れ可能。連帯保証人がいれば、臨時特例つなぎ資金貸付制度と同じく無利子で借り入れできます。連帯保証人無しの場合でも、金利は1.5%と低く設定されているので安心して利用できるでしょう。

| 低所得者世帯 | 必要な資金を他から借り受けることが困難な世帯 (市町村民税非課税程度) |

| 障害者世帯 | 身体障害者手帳、療育手帳、精神障害者保健福祉手帳の 交付を受けた者等の属する世帯 |

| 高齢者世帯 | 65歳以上の高齢者の属する世帯 |

生活福祉資金貸付制度は生活保護などに性質が近く、セーフティネットのような役割を持っています。銀行や消費者金融ではもうお金を借りられないという人、審査に通らずどうすればいいか分からないと悩んでいる人でも、生活福祉資金貸付制度であれば借りられるケースは多いです。最大で60万円を無利子で借り入れできる制度ですが、あまり知られていない制度なので、ぜひ積極的に利用していってください。

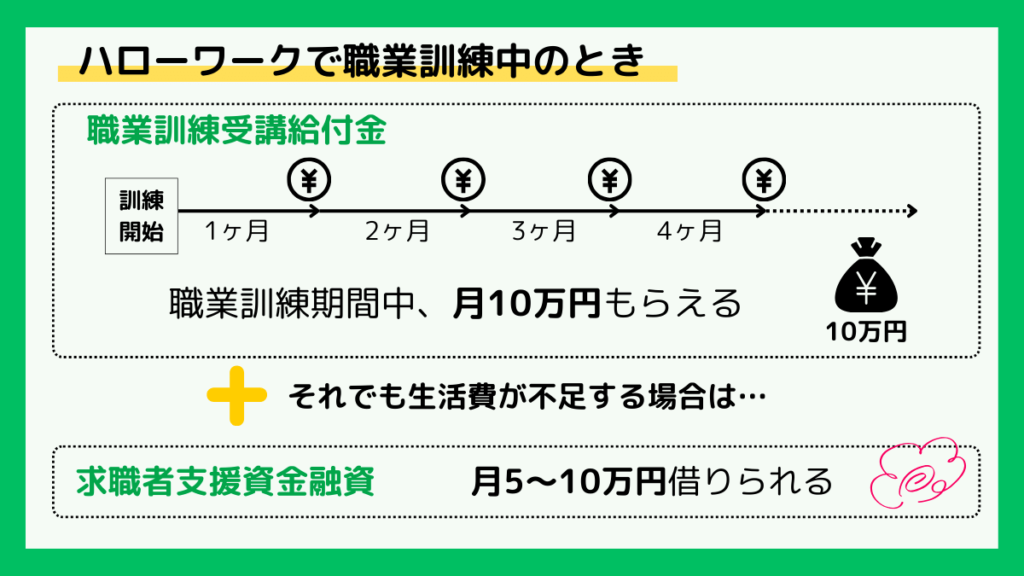

④求職者支援資金融資

求職者支援資金融資は、求職中の人に向けてお金を貸し付けたり、無料で職業訓練を提供したりする制度です。働きたい意思を持った人がお金が無いことが理由で働けない状況を防ぐために設けられています。

月額最大10万円を、職業訓練の月数分だけ借り入れられます。職業訓練は3ヶ月〜半年程度のものが一般的なので、30万円〜60万円を借り入れられると考えるとよいでしょう。

また、求職者支援資金融資で利用する口座は、ハローワークが指定する金融機関の口座であることが必要条件です。すなわち、労働金庫(ろうきん)の口座がなければ求職者支援資金融資を受けられないので、注意しましょう。

[対象者]

以下の要件をどちらも満たしている方が対象となります。

1 職業訓練受講給付金の支給決定※を受けた方

※ ハローワークに確認申請を行った時点で、支給・不支給の決定が行われていない支給単位期間

(給付金支給申請の対象となる訓練期間)のうち、最初の支給単位期間についての支給決定

2 ハローワークで、求職者支援資金融資要件確認書の交付を受けた方

求職者支援資金融資の金利は3.0%と比較的低い水準に設定されています。ただし、支払期限までに返済できなかった場合は、ペナルティとして金利が14.5%となってしまうので注意してください。働きたい意思のある人は国からの融資を受けられるので、ぜひ利用を検討してみましょう。

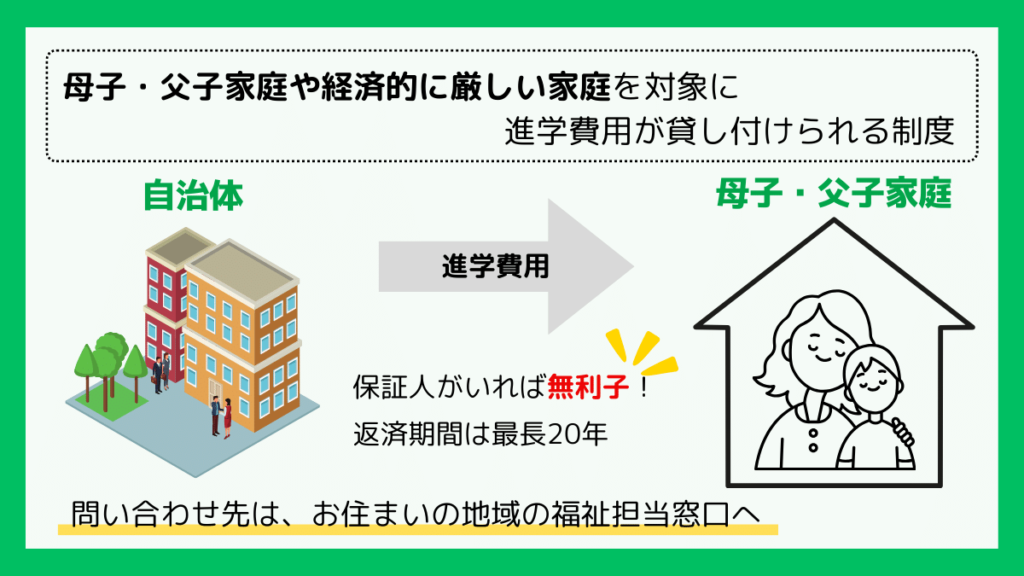

⑤母子父子寡婦福祉資金貸付金制度

母子父子寡婦福祉資金貸付金制度は、シングルマザーやシングルファザーの人の生活を経済的に助けるための制度です。世帯年収200万円以下などの条件がやや厳しくなってはいますが、それでもひとり親の人にとっては大きな救済制度でしょう。

連帯保証人がいれば無利子で借り入れでき、連帯保証人がいなくても金利は1.0%と非常に低くなっています。また、返済期間も最長で20年となっているので、子どもを育てながら余裕を持って返済していけます。母子父子寡婦福祉資金貸付金制度は以下の資金として借り入れ可能です。

資金の種類

- 事業開始資金

- 事業継続資金

- 修学資金

- 技能習得資金

- 修業資金

- 就職支度資金

- 医療介護資金

- 生活資金

- 住宅資金

- 転宅資金

- 就学支度資金

- 結婚資金

母子父子寡婦福祉資金貸付金制度は、生活費や教育費はもちろん、子どもの結婚資金など幅広く利用できます。無利子での借り入れも可能なので、積極的に利用しましょう。

公的な融資制度は対象者が限られていますが、消費者金融は安定した収入があれば誰でも申し込めます。10万円を即日で借りられるおすすめのカードローン・消費者金融を以下のボタンから確認してください。

即日で10万円借りるなら

10万円を即日で借りるのにおすすめな大手消費者金融5選比較一覧表

10万円を即日借りるとなると、まず思いつくのが消費者金融のカードローンでしょう。消費者金融カードローンでは、最短30分程度で審査が完了し、店舗に行かなくてもWebで手続きを完結させられます。基本的には曜日も関係ないので、日曜日や祝日でも契約が可能です。

消費者金融カードローンは必ず審査が必要ですが、素早く完了して最短即日で借り入れできるのも大きな特徴です。テレビCMなどでもよく見かける消費者金融カードローンについて、おすすめの会社を5つご紹介します。

テレビCMや電車広告などでみたことがあるカードローン会社も多いのではないでしょうか。日頃から見かける機会が多いというのは、それだけ世間一般に浸透していて安心して利用できることです。

「聞いたことがない業者」「有名な業者と名前が似ている消費者金融」などで借りるのではなく、ここで紹介する一般的にも知られている業者を利用しましょう。

消費者金融の審査内容は公になっていません。審査に通過しなかった場合、その理由などは教えてもらえないので、そこは注意してください。

会社によって金利や利用可能限度額などが細かく異なり、以下の表でまとめているので、ぜひ参考にしてみてください。

| 消費者金融名 |  アイフル アイフル |  SMBCモビット | プロミス |  アコム |  レイク |

| 金利 | 3.0%~18.0% | 3.0%~18.0% | 4.5%~17.8% | 3.0%~18.0% | 4.5%~18.0% |

| 利用可能限度額 | 800万円※2 | 800万円 | 500万円 | 800万円 | 500万円 |

| 利用対象者 | 満20歳以上69歳までの定期的な収入と返済能力を有する方で、基準を満たす方 | 堅実な生計を営み、かつ収入と 不調和な債務をお持ちでない方で、 基準をみたす方 | 年齢18~74歳のご本人に安定した収入のある方(高校生および定時制高校生、高等専門学校生を除く) ・18歳および19歳の方は収入証明書類のご提出が必須となります。 ・収入が年金のみの方はお申込いただけません | 20歳以上の安定した収入と 返済能力を有する方で、アコムの基準を満たす方 | 満20歳~70歳(国内居住の方、日本の永住権を取得されている方) |

| 申し込み方法 | Web,アプリ,電話,来店 | Web,電話,来店 | Web,電話,来店 | Web,電話,来店,郵送 | Web,電話,来店 |

| 審査可能時間 | 非公開 | 9:00~21:00 | 9:00~21:00 | 9:00~21:00 | 8:10~21:50(Web申し込み) |

| 最短審査時間 | 最短18分※3 | 10秒簡易審査 | 最短3分※4 | 最短20分※1 | 25分 |

| 借入方法 | ATM,振り込み | ATM,振り込み | ATM,振り込み,電話,来店 | ATM,振り込み | ATM,振り込み |

| 返済方法 | 口座振替,振り込み,スマホアプリ(セブン銀行ATM・ローソン銀行ATM),提携ATM | 口座振替,振り込,ATM,Vポイント | 口座振替,振り込み, ATM,来店 | 口座振替,振り込み,ATM | 口座振替,振り込み,Web,ATM |

| 返済回数・期間 | 最大151回 最長14年6ヶ月 | 最長60回(5年) ※ただし、返済能力その他の事情にかんがみ、 合理的な理由があるとSMBCモビットが認めた 場合には、最長106回(8年10ヶ月) | 最終借入後原則最長6年9ヶ月・1~80回 | 最大100回 最長9年7ヵ月 | 最大60回 最長5年 |

| 遅延した際の年率 | 20.0% | 20.0% | 20.0% | 20.00% | 20.0% |

| 口座開設の 要・不要 | 不要 | 不要 | 不要 | 不要 | 不要 |

| お得な情報 | ファーストプレミアムカードローン | Vポイントが貯まる・使える | レディースキャッシング | 初めての申し込みなら 30日間利息0円 | 最大180日間利息0円 |

| 担保 | 不要 | 不要 | 不要 | 不要 | 不要 |

| 公式サイト | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る |

30日や180日などの無利息期間や郵送で書類の手続きが可能など、大手消費者金融は利用しやすいよう様々な特典を設けています。仮に30日無利息で借り入れした場合、30日以内であれば元金のみの返済で済むため、余計な支出はありません。

それぞれの特徴を比較し、自分の状況に合った大手消費者金融を見極めてください。

10万円を即日で借りるのにおすすめな大手消費者金融カードローン5選

大手消費者金融カードローンの中でも特に評判が良く、おすすめの会社を5つご紹介します。それぞれのカードローン会社の特徴をしっかりと理解して、自分に最適な会社を選んで利用してみてください。

30日間の無利息ローンでも、1ヶ月以内に返済できれば利息がとられる心配もありません。こうしたメリットは、大手消費者金融だからこそといえます。

また、それぞれの業者では必ず貸付のための審査がおこなわれます。在籍確認や配送物の有無なども一緒にチェックしておきましょう。

5つの消費者金融カードローンそれぞれの特徴を細かくみていきましょう。会社のホームページへのリンクも用意しているので、ぜひホームページから詳細を確認してみてください。

①アイフル

| 金利(実質年率) | 3.0~18.0% |

| 利用可能限度額 | 800万円※1 |

| 利用対象者 | 満20歳以上69歳までの定期的な収入と返済能力を有する方で、アイフルの基準を満たす方 |

| 申込方法 | Web・アプリ・電話・無人店舗 |

| 審査可能時間 | 非公開 |

| 最短審査時間 | 最短18分※2 |

| 借入方法 | 振込・スマホアプリ(セブン銀行ATM・ローソン銀行ATM)・提携ATM |

| 返済方法 | 振込・提携ATM・コンビニATM(セブン銀行・ローソン銀行)・口座振替 |

| 返済回数・期間 | 1回の支払いにつき35日以内または毎月約定日払い、借入直後最長14年6ヶ月(1~151回)※3 |

| 遅延した際の年率 (遅延損害金) | 20.0% |

| 口座開設の要・不要 | 不要 |

| お得な情報 | 初めての方に最大30日間利息0円サービス |

※2お申込の状況によってはご希望にそえない場合がございます

※3500万円を12.0%(実質年率)で借入した場合

続いてご紹介するのは、「そこに愛はあるんか?」というテレビCMのセリフで有名なアイフルです。アイフルは最短18分※で手続きが完了し、最短即日お金を借りられます。プロミスと同様にはじめての方は最大30日間無利息サービスがあるのも非常に嬉しいポイントです。(※お申込の状況によってはご希望にそえない場合がございます。)

無利息の期間が30日間あるので、次月の給料日に返せれば余計な支出も必要ありません。審査時間は早ければ18分から20分程度で完了します。審査に通過すれば今すぐにでも10万円を借りることができます。

また、アイフルは、申し込み時に勤務先への在籍確認の電話を原則行わないので、会社にバレずに借り入れできます。みんかぶchoiceのカードローンおすすめランキングでも堂々の1位を獲得し、満足度の高さも伺えます。

初めての利用で不安がある人は、ぜひアイフルの利用を検討してみてください。

\ 申し込み時に原則在籍確認なし/

②SMBCモビット

| 金利(実質年率) | 3.0~18.0% |

| 借入/返済手数料 | 三井住友銀行のATMなら手数料無料 |

| 利用可能限度額 | 800万 |

| 利用対象者 | 年齢満20歳〜74歳の安定した定期収入のある方(当社基準を満たす方) アルバイト、派遣社員、パート、自営業の方も利用可能 収入が年金のみの方はお申込いただけません。 |

| 申込方法 | Web・ローン契約機・電話 |

| 審査可能時間 | 9時〜21時 |

| 最短審査時間 | 最短15分 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 借入方法 | 振込キャッシング・提携ATM・スマホATM取引 |

| 返済方法 | 口座振替・ATM返済・振込返済・インターネット返済ならびにポイント返済 |

| 返済回数・期間 | 最長60回(5年)ただし、返済能力その他の事情にかんがみ、 合理的な理由があると当社が認めた場合には、最長106回(8年10ヶ月) |

| 遅延した際の年率 (遅延損害金) | 20% |

| 口座開設の要・不要 | 不要 |

| お得な情報 | 利息分の返済でVポイント付与 |

SMBCモビットは、SMBCグループの消費者金融カードローンです。そのブランド力により利用者からの安心と信頼は厚く、2022年3月時点で57万人もの会員数を誇ります。実際に、HDI格付けベンチマークにおいても業界で初めて最高評価の三つ星を獲得しており、信頼できることがわかります。

また、smbcモビットは、最短15分で審査が完了し、即日での借り入れが可能。本人確認書類さえあればスマホだけで借り入れから返済まで全て可能で、電話・来店やその他書類の用意なども不要です。

まずは10秒ほどで完了する簡易審査を試してみてはいかがでしょうか。さらに、SMBCモビットを利用した方の中には、「10万円で借りるつもりが50万円まで借りることができた」など、利用限度額が予想よりも大きくなったというケースは少なくありません。

使い勝手が非常に良いので、数あるカードローンの中でも最もおすすめできるサービスの一つです。SMBCグループで安心安全のカードローンを利用したいあなたは、以下のボタンをタップして今すぐ申し込みましょう。

\ 10秒で簡易審査後、本審査も進めておけば手続きがスムーズに! /

③プロミス

※お申込み時間や審査によりご希望に添えない場合がございます。

| 金利(実質年率) | 4.5~17.8% |

| 利用可能限度額 | 500万円 |

| 利用対象者 | 年齢18~74歳のご本人に安定した収入のある方(高校生および定時制高校生、高等専門学校生を除く) ・18歳および19歳の方は収入証明書類のご提出が必須となります。 ・収入が年金のみの方はお申込いただけません。 |

| 申込方法 | Web・アプリ・来店・電話 |

| 審査可能時間 | 9:00~21:00 |

| 最短審査時間 | 最短3分※ |

| 借入方法 | インターネット振込・スマホATM・コンビニ・提携ATM・プロミスATM・プロミスコール(電話) |

| 返済方法 | インターネット返済・口座振替・スマホATM・コンビニ・提携ATM・プロミスATM・銀行振込 |

| 返済回数・期間 | 最終借入後原則最長6年9ヶ月(1~80回) |

| 遅延した際の年率 (遅延損害金) | 20.0%(実質年率) |

| 口座開設の要・不要 | 不要 |

| 担保 | 不要 |

| お得な情報 | 初めての方に30日間無利息サービス |

プロミスは、24時間365日いつでもWebやアプリから申し込みが可能。テレビでプロミスの名前を聞きたことがある方も多いのではないでしょうか。プロミスの借り入れ手続きは最短3分で完了するので、今すぐにお金を借りたい人におすすめです。

また、プロミスの運営母体はSMBCコンシューマーファイナンスという会社で、プロミスもSMBCグループのサービスです。SMBCグループということで、プロミスもSMBCモビットと同様に安心して利用可能。

プロミスは消費者金融の大手として長年営業を続けています。多くの方が利用しているプロミスだからこそ、信頼できる業者といえるでしょう。プロミスはテレビCMやネット広告なども多くあるため、初めて消費者金融に借入したいという方にもおすすめです。

さらに、初めてプロミスを利用する人には、30日間無利息のサービスが実施されています。30日以内に返済の見込みがある人やプロミスの無利息期間を活用したい人は、ぜひ下のボタンをタップしてプロミスを利用してみてください。

\ 30日間の無利息期間あり! /

④アコム

| 金利(実質年率) | 3.00%~18.00% |

| 利用可能限度額 | 800万円 |

| 利用対象者 | 20歳以上の安定した収入と返済能力を有する方で、アコムの基準を満たす方 |

| 申込方法 | Web、店舗、電話、郵送 |

| 審査可能時間 | 9時~21時 |

| 最短審査時間 | 最短20分※1 |

| 借入方法 | Web、スマホアプリ、電話、全国のアコムATM、コンビニ、金融機関ATM |

| 返済方法 | Web、アコムATM、提携ATM、振込、口座振替 |

| 返済回数・期間 | 最終借入日から最長9年7ヵ月・1回~100回 |

| 遅延した際の年率 (遅延損害金) | 20% |

| 口座開設の要・不要 | 不要 |

| 担保 | 不要 |

| お得な情報 | 初めて利用する人に30日間無利息サービス |

アコムは、三菱UFJフィナンシャルグループの連結子会社で、三菱のブランド力と安心感を持ったカードローンです。Web完結で即日お金の借り入れが可能で、30日間の無利息期間が設定されています。

また、コンビニATMなどの提携ATMだけでなく自社ATMも全国に多数あり、自社ATMであれば手数料が無料です。アコムの最大の特徴は、プライバシーの配慮が行き届いていることです。

例えば、アコムでは必要な場合在籍確認の電話が実施されます。この在籍確認の勤務先への電話では、担当者の個人名で在籍確認をし、「アコム」の電話とは気づかれません。お金を借りることをまわりに秘密にしたい方でも安心です。

消費者金融カードローンを利用していることを家族に知られたくない人にもおすすめです。ぜひ以下のボタンからアコムを利用して、会社や家族にバレることなくお金を借りましょう。

\最短20分審査で書類手続き不要!/

⑤レイク

| 金利(実質年率) | 4.5%~18.0% |

| 利用可能限度額 | 500万円 |

| 利用対象者 | 満20歳~70歳(国内居住の方、日本の永住権を取得されている方) |

| 申込方法 | Web・電話・来店 |

| 審査可能時間 | 8:10~21:50(Web申し込み) |

| 最短審査時間 | 25分 |

| 借入方法 | ATM,振り込み |

| 返済方法 | 口座振替,振り込み,Web,ATM |

| 返済回数・期間 | 最大60回・最長5年 |

| 遅延した際の年率 (遅延損害金) | 20.0% |

| 口座開設の要・不要 | 不要 |

| 担保 | 不要 |

| お得な情報 | 最大180日間利息0円 |

レイクは、SBI新生銀行グループの新生フィナンシャルが運営している消費者金融カードローンです。2023年4月に、「レイクALSA」から現在の「レイク」にサービス名が変わっています。レイクもこれまでにご紹介したサービスと同様に、24時間Webから申し込みが完結し、即日でお金を借りられます。

レイクでは、5万円までの借り入れなら無利息期間が最大で180日間に設定されている魅力が。さらに5万円以上の借り入れでも、Web申し込みであれば60日間無利息サービスを受けられます。無利息期間をうまく活用したいあなたは、今すぐ下のボタンからレイクに申し込みましょう。

初めての利用なら60日間無利息!

なお、消費者金融について詳しく知りたい方は、こちらの記事を読んでください。おすすめの消費者金融を紹介し、消費者金融にまつわる噂の真相も徹底分析しています。

10万円を借りるのにおすすめな銀行カードローン5選比較一覧表

続いてご紹介するのは、10万円を借りるのにおすすめの5つの銀行カードローンです。銀行カードローンは、消費者金融カードローンよりも金利が低く、融資にやや時間がかかるという違いがあります。

その他にも「総量規制」の対象ではないと言った大きな特徴も。それぞれのメリット・デメリットをきちんと理解しましょう。

同じ銀行カードローンでも細かい特徴が異なります。それぞれの銀行カードローンのホームページへのリンクを用意しているので、ぜひアクセスしてみてください。それでは、5つの銀行カードローンを一つずつ細かく確認していきましょう。

| カードローン名 |  楽天銀行スーパーローン |  みずほ銀行カードローン |  イオン銀行カードローン |  三井住友銀行カードローン |  オリックス銀行カードローン |

| 金利 | 年1.9%~14.5% | 年2.0%~14.0% (住宅ローンをご契約中の方 限定金利年1.5%~13.5%) ※住宅ローンのご利用で、本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。 | 3.8%~13.8% | 1.5%~14.5% | 1.7~14.8% |

| 利用可能限度額 | 最大800万円 | 800万円 | 800万円 | 800万円 | 500万円 |

| 利用対象者 | 毎月安定した定期収入がある方 以下の全ての条件を満たす方 ①満年齢20歳以上62歳以下の方(※1) ②日本国内に居住している方(外国籍の方は、永住権または特別永住権をお持ちの方) ③お勤めの方で毎月安定した定期収入のある方、または、専業主婦の方 ④楽天カード株式会社または三井住友カード株式会社の保証を受けることができる方 (※2) ※1 但し、パート・アルバイトの方、及び専業主婦の方は60歳以下 ※2 当行が認めた場合は不要です | 満20歳以上満66歳未満の安定かつ継続した 収入の見込める、保証会社の保証を受けられる者 ※ 外国人のお客さまは永住許可を受けている方が対象となります。 | 日本国内在住の満20歳以上65歳未満、 安定かつ継続した収入があり保証会社である イオンクレジットサービス(株)、または オリックス・クレジット(株)の保証を受けられる者 | お申込時満20歳以上満69歳以下で原則安定した 収入のある三井住友銀行指定の保証会社 (SMBCコンシューマーファイナンス株式会社)の 保証を受けられる者 | 日本国内在住の満20歳以上69歳未満で毎月安定した 収入のある、オリックス・クレジット株式会社または 新生フィナンシャル株式会社の保証が受けられる者 |

| 申し込み方法 | Web | Web、郵送、電話、店舗 | Web | Web、ローン契約機、電話、窓口、SMBCダイレクト | Web |

| 審査可能時間 | 非公開 | 非公開 | 非公開 | 9:00〜21:00 | 非公開 |

| 最短審査時間 | 最短当日 | 最短当日 | 翌営業日 | 翌営業日 | 非公開 |

| 借入方法 | 提携ATM、振込 | ATM、みずほダイレクト | ATM、提携ATM | ATM、提携ATM、振込 | 提携ATM、振込 |

| 返済方法 | 提携ATM、Web、振込、自動引き落とし | 口座引落、ATM、みずほダイレクト | 自動引き落とし、ATM | 振込、自動引き落とし、提携ATM、ATM | 自動引き落とし、振込、提携ATM |

| 返済回数・期間 | ー | ー | ー | ー | ー |

| 遅延した際の年率 | 19.9% | 19.9% | 14.5% | 20.0% | 借入利率+2.1% |

| 口座開設の 要・不要 | 不要 | 要 | 不要 | 不要 | 不要 |

| お得な情報 | 入会で1,000ポイントプレゼント | なし | なし | なし | なし |

| 公式サイト | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る |

10万円を借りるのにおすすめな低金利の銀行カードローン5選

上の表を見てみても、金利や対象年齢など細かい条件が異なることがわかります。今回は、銀行カードローンの中でも特におすすめの5社を厳選してご紹介していきます。

カードローンは現金のキャッシングに特化しているサービスです。急な出費の際をキャッシングで乗り切った経験がある方も多くいるのではないでしょうか。銀行のキャッシングは「カードローン」と「クレジットカード付帯サービスのキャッシング」があります。

クレジットカードの場合、借り入れだけでなくショッピング枠での利用も可能です。

クレジットカードの登録をすれば、光熱費などの支払いも可能で、エリアによってはクレジットカードで車の税金を払うこともできます。生活費のための借入をしたい方の中には、クレジットカードをつくることで難を逃れたというケースも少なくありません。クレジットカードは、現在コンビニやスーパー、飲食店など様々な場所で手軽に使用できます。

もっと詳しく見る ▼

また、どちらも現金のキャッシングという利用方法は同じですが、借り入れの手段や金利などが異なるのが特徴です。銀行カードローンのキャッシングについて深く理解するためにも、ここで紹介する内容をしっかりと参考にし、キャッシングに対しての知識を高めていきましょう。

また、それぞれの特徴や違いをしっかりと理解して、自分に最適な銀行のカードローンのキャッシングを選んでみてください。銀行口座を持っていればお得に借り入れできるケースも多いので、メインバンクのカードローンを利用するのもおすすめです。

①楽天銀行スーパーローン

引用:楽天銀行スーパーローン

| 金利(実質年率) | 1.9%~14.5% |

| 利用可能限度額 | 最大800万円 |

| 利用対象者 | 毎月安定した定期収入がある方 以下の全ての条件を満たす方 ①満年齢20歳以上62歳以下の方(※1) ②日本国内に居住している方(外国籍の方は、永住権または特別永住権をお持ちの方) ③お勤めの方で毎月安定した定期収入のある方、または、専業主婦の方 ④楽天カード株式会社または三井住友カード株式会社の保証を受けることができる方(※2) ※1 但し、パート・アルバイトの方、及び専業主婦の方は60歳以下 ※2 当行が認めた場合は不要です |

| 申込方法 | インターネット、アプリ |

| 審査可能時間 | ー |

| 最短審査時間 | 最短当日 |

| 借入方法 | 提携ATM、振込 |

| 返済方法 | ご指定口座からの自動振替 随時返済時は提携ATM、振込、インターネットが利用可能 |

| 返済回数・期間 | 回数指定なし、月1回以上(引落日は1日、12日、20日、27日から選択可能) ※27日は楽天銀行口座をお引き落とし口座にご指定いただく場合のみお選びいただけます。 |

| 遅延した際の年率 | 19.9% |

| 口座開設の要・不要 | 不要 |

| お得な情報 | 楽天会員ランクに応じて審査優遇(※一部例外あり) |

楽天銀行スーパーローンは、価格ドットコムのカードローン部門で消費者金融も含めた中で人気No.1のカードローンです。クレジットカード付帯サービスのキャッシングをおこないクレジットカードで買い物すると、楽天ポイントが貯まりお得です。

また、スマホで申し込みができ、手続き自体もスマホで完結。3日以内での借り入れが可能です。楽天銀行スーパーローンの最大の特徴は、楽天会員のランクに応じて審査の優遇を受けられることです。(※一部例外あり)

楽天市場などを頻繁に利用して、ゴールド会員・プラチナ会員になっている人には特におすすめです。さらに、入会&利用で1,000ポイントの楽天ポイントを受け取れます。楽天ユーザーの人は、ぜひ以下のボタンをタップして楽天銀行スーパーローンを利用してみてください。

申し込みはスマホ完結

②みずほ銀行カードローン

| 金利(実質年率) | 年2.0~14.0%(住宅ローン契約中の方は年1.5~13.5%) ※住宅ローンのご利用で、本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。 |

| 利用可能限度額 | 10 万円~800 万円(10 万円単位) |

| 利用対象者 | 下のすべての条件を満たす個人のお客さま※ ・ ご契約時の年齢が満 20 歳以上満 66 歳未満の方 ・ 安定かつ継続した収入の見込める方 ・ 保証会社の保証を受けられる方 ※ 外国人のお客さまは永住許可を受けている方が対象となります。 |

| 申込方法 | WEB・店舗・郵送・電話 |

| 審査可能時間 | – |

| 最短審査時間 | 最短当日 |

| 借入方法 | ATM・みずほダイレクト |

| 返済方法 | 口座引落・ATM・みずほダイレクト |

| 返済回数・期間 | – |

| 遅延した際の年率 | 19.9% |

| 口座開設の要・不要 | 要 |

| お得な情報 | 住宅ローン契約中の方は、基準金利から金利を年0.5%引き下げ |

みずほ銀行カードローンは、メガバンクの安心感と低金利が特徴です。24時間申し込みでき、みずほ銀行の口座があればキャッシュカードで借り入れることもできます。

さらに、みずほダイレクトのアカウントがあればWebで申し込み〜借り入れまで完結します。その他、ATM時間外手数料が0円という嬉しいポイントも。みずほ銀行の口座を持っている人にはメリットが多いので、ぜひ以下のボタンをタップして利用してみてください。

住宅ローン契約で割引金利

③イオン銀行カードローン

| 金利(実質年率) | 3.8%~13.8% |

| 利用可能限度額 | 800万円 |

| 利用対象者 | 満20歳以上満65歳未満の日本在住の人 |

| 申し込み方法 | インターネット |

| 審査可能時間 | ー |

| 最短審査時間 | 非公開 |

| 借入方法 | イオン銀行ATM、提携コンビニATM、提携金融機関ATM、インターネットバンキング |

| 返済方法 | ATM、イオン銀行普通預金口座からの引き落とし、他金融機関口座からの引き落とし |

| 返済回数・期間 | 回数指定なし、月1回以上 |

| 遅延した際の年率 | 14.5% |

| 口座開設の要・不要 | 不要 |

| お得な情報 | 利息キャッシュバックキャンペーン |

イオン銀行カードローンは、誰でも申し込みから借り入れまで完全Web完結できるカードローンです。最高金利が他の銀行カードローンに比べて低めに設定されており、ATM手数料が無料という特徴もあります。

また、クレジットカード付帯サービスのキャッシングを利用し、クレジットカードで買い物すればイオンポイントが付与されます。オンをよく利用する方は、ぜひクレジットカードを作りましょう。

イオン銀行カードローンはイオン銀行の口座がなくても利用できますが、口座があれば以下のようにさらにお得に利用可能です。

イオン口座があるメリット

【振込融資】

初めての利用に限られますが、ローンカードが到着する前に直接口座に振込できます。振込融資によって最短翌日に借り入れができ、消費者金融と同様のスピードで借り入れられます。

【自動入金サービス】

他行口座から毎月一定額を自動でイオン銀行口座に振替ができます。カードローンの返済を毎月安定的に行えるので、非常に便利です。

【イオン銀行Myステージ】

イオン銀行で取引すればするほどスコアが溜まっていき、スコアに応じて様々な特典が利用できます。

このように、イオン銀行の口座を持っている人にとっては非常におすすめのカードローンです。口座がない人も、ローンをきっかけに口座を開設することを検討してみてはいかがでしょうか。申し込みは以下のボタンから簡単にできます。

低金利が魅力

④三井住友銀行カードローン

出典:三井住友銀行カードローン

| 金利(実質年率) | 1.5~14.5% |

| 利用可能限度額 | 800万円 |

| 利用対象者 | お申込時満20歳以上満69歳以下で原則安定した 収入のある三井住友銀行指定の保証会社 (SMBCコンシューマーファイナンス株式会社)の 保証を受けられる者 |

| 申し込み方法 | Web、ローン契約機、電話、 窓口、SMBCダイレクト |

| 審査可能時間 | 9:00〜21:00 |

| 最短審査時間 | 翌営業日 |

| 借入方法 | ATM、提携ATM、振込 |

| 返済方法 | 振込、自動引き落とし、提携ATM、ATM |

| 返済回数・期間 | ー |

| 遅延した際の年率 | 20.0% |

| 口座開設の要・不要 | 不要 |

| お得な情報 | なし |

三井住友銀行カードローンは、みずほ銀行と同じくメガバンク系のカードローンです。今回ご紹介するカードローンの中でも最も最低金利が低く設定されており、業界でも最低レベルの金利水準です。スマホやPCからWebで申し込みでき、借り入れまでもWebで完結できます。金利が低いカードローンを探している方に特におすすめです。

もちろんキャッシュカードでの借り入れも可能ですが、カードレスでの借り入れもスタート。三井住友銀行の口座を持っていない人でもカードを発行せずにお金が借りられます。

また、三井住友銀行のATMや提携ATMの手数料が無料になるため、三井住友銀行のユーザーにとっては嬉しいポイントです。三井住友銀行ユーザーの人は、ぜひ以下のボタンをタップして三井住友銀行カードローンを利用してみてください。

また、SMBCグループでは「smbcモビット」もあります。三井住友銀行のATMを利用すれば手数料なしでカードで返済が可能です。こちらもぜひ検討してみてください。

三井住友銀行ATMが無料で使える

⑤オリックス銀行カードローン

| 金利(実質年率) | 1.7~14.8% |

| 利用可能限度額 | 800万円 |

| 利用対象者 | 日本国内在住の満20歳以上69歳未満で毎月安定した 収入のある、オリックス・クレジット株式会社または 新生フィナンシャル株式会社の保証が受けられる者 |

| 申し込み方法 | Web |

| 審査可能時間 | 非公開 |

| 最短審査時間 | 非公開 |

| 借入方法 | 提携ATM、振込 |

| 返済方法 | 自動引き落とし、振込、提携ATM |

| 返済回数・期間 | ー |

| 遅延した際の年率 | 借入利率+2.1% |

| 口座開設の要・不要 | 不要 |

| お得な情報 | なし |

オリックス銀行カードローンは、全国に10万台以上の提携ATMがあり、終日手数料無料で利用できます。金利も業界で比較的低く設定されており、オリックスグループということもあり人気の高いカードローンです。

オリックス銀行カードローンの唯一にして最大の特徴は、がん保障特約付きプラン「Bright」です。なんとオリックス銀行カードローンでは、死亡時・がん診断時にローン残高がゼロになるプランに加入できます。

しかも、このプランの加入には料金がかかりません。オリックス銀行が保険料を負担してくれるので、よほどの理由がなければ加入するのが良いでしょう。今すぐ下のボタンをタップして、ぜひ「Bright」に加入していざという時に備えながらカードローンを利用しましょう。

ガン保証付きプランが選べる

おすすめの消費者金融カードローンを再度確認したい方は、こちらのボタンをタップしてください。

即日で10万円借りるなら

10万円を借りるのにおすすめなスマホアプリ5選比較一覧表

続いては、スマホ上でお金を借り入れることができるアプリを5つご紹介していきます。スマホのキャッシングアプリであれば、申し込みから借り入れまでスマホ一台で完結でき、最短即日の借り入れも可能です。

スマホ一台でお手軽にお金を借り入れられるので、その便利さゆえに近年急速に利用が普及してきたサービスになります。

今回は数あるスマホアプリの中でも特におすすめのものを5つご紹介します。スマホアプリはどれも非常に操作しやすく、面倒な書類の準備なども不要です。

また、各種ポイントなどをお得に手に入れられるキャンペーンも頻繁に開催されます。それぞれの特徴をしっかりと理解して、ぜひ自分が使いやすいものを選んで利用してみてください。

| カードローン名 |  FamiPayローン FamiPayローン |  LINEポケットマネー |  dスマホローン dスマホローン |  au PAYスマートローン |  メルペイスマートマネー |

| 金利 | 0.8〜18.0% | 3.0〜18.0% | 3.9〜17.9%(ドコモユーザーなら最大年率3.0%金利優遇※1) | 2.9%〜18.0% | 3.0〜15.0% |

| 利用可能限度額 | 1万円〜300万円 | 300万円 | 300万円 | 1万円〜100万円 | 1,000円〜20万円 |

| 利用対象者 | 20歳〜70歳 | 20〜65歳 | 20歳〜68歳 | 20歳〜70歳 | 20歳〜70歳 |

| 申し込み方法 | アプリ | LINEポケットマネー | アプリ・Web | アプリ・Web | アプリ・Web |

| 審査可能時間 | 非公開 | 非公開 | 8時〜22時 | 非公開 | 非公開 |

| 最短審査時間 | 当日 | 10分 | 即日 ※2 | 30分 | 1日 |

| 借入方法 | 口座振込・ファミペイチャージ | LINE Pay、口座振込等 | d払い残高、口座振込 | 口座振込・au PAYチャージ・ATM | 口座振込・メルペイチャージ |

| 返済方法 | 口座引き落とし・ファミリーマート店頭返済 | LINE Pay、口座引き落とし等 | 口座引き落とし | 口座引き落とし・ATM | 口座引き落とし |

| 返済回数・期間 | 1回〜120回・1ヶ月~120カ月 | 1〜60回、1〜60ヶ月 | 1〜96回・8年1ヶ月 | 1〜60回・5年 | 2回〜36回・3年 |

| 遅延した際の年率 | 20.0% | 20.0% | 20.0% | 20.0% | 20.0% |

| 口座開設の 要・不要 | 不要 | 不要 | 不要 | 不要 | 不要 |

| お得な情報 | 最大60日間利息実質0円 | 100日間利息キャッシュバック | dポイントプレゼント | Pontaポイントプレゼント | なし |

| 公式サイト | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る |

※1 ※ドコモ回線やその他ドコモサービスのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件詳細はサービスサイトをご確認ください。

※2 年末年始を除く。17:00までのお申込みに限ります。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。

10万円を借りるのにおすすめなスマホアプリ5選

スマホのキャッシングアプリは、スマホさえあればすぐにお金を借りられるので非常に便利です。自宅で寝転びながら必要な分を借り入れできるというのは大きなメリット。カードローンと比べると借り入れできる額は少ないですが、10万円を借りたいなら十分に事足ります。

iPhoneでもAndroidでもどちらでも利用ができるので、ぜひ利用を検討してみてください。それでは1つずつ詳細を見ていきましょう。

①LINEポケットマネー

出典:LINEポケットマネー

| 金利(実質年率) | 3.0〜18.0% |

| 利用可能限度額 | 300万円 |

| 利用対象者 | 20〜65歳 |

| 申し込み方法 | LINEポケットマネー |

| 審査可能時間 | 非公開 |

| 最短審査時間 | 10分 |

| 借入方法 | LINE Pay、口座振込等 |

| 返済方法 | LINE Pay、口座引き落とし等 |

| 返済回数・期間 | 1〜60回、1〜60ヶ月 |

| 遅延した際の年率 | 20.0% |

| 口座開設の要・不要 | 不要 |

| お得な情報 | 100日間利息キャッシュバック |

LINEポケットマネーは、LINE Credit が運営するスマホキャッシングアプリです。今や誰しもが利用しているLINEでお金を借りられるサービスで、特に若い人からの人気を集めています。

1円から300万円まで、24時間365日いつでも借り入れが可能で、最短即日でお金を手に入れられます。さらに、LINE Payに直接入金もできるので、そのまますぐにLINE Payで支払いも可能です。

LINEアプリを開けばすぐに利用でき、誰でも気軽にお金を借りられるので、初めてキャッシングをする人にもおすすめです。さらに今なら最大100日間分の利息がキャッシュバックされるキャンペーン中です。今すぐ下のボタンをタップして、ぜひこの機会に初めて利用してみてください。

最大30日間分の利息がキャッシュバック

②dスマホローン

出典:dスマホローン

| 金利(実質年率) | 3.9〜17.9%(ドコモユーザーなら最大年率3.0%金利優遇※1) |

| 利用可能限度額 | 300万円 |

| 利用対象者 | 20〜68歳 |

| 申し込み方法 | アプリ・Web |

| 審査可能時間 | 8時〜22時 |

| 最短審査時間 | 即日 ※2 |

| 借入方法 | d払い残高、口座振込 |

| 返済方法 | 口座引き落とし |

| 返済回数・期間 | 1〜96回・8年1ヶ月 |

| 遅延した際の年率 | 20.0% |

| 口座開設の要・不要 | 不要 |

| お得な情報 | dポイントプレゼント |

※1 ※ドコモ回線やその他ドコモサービスのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件詳細はサービスサイトをご確認ください。

※2 年末年始を除く。17:00までのお申込みに限ります。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。

dスマホローンは、ドコモグループのスマホキャッシングアプリです。1万円〜300万円までを最短即日(※2)で借り入れることが可能で、アプリ・Webで手続きを完結させられます。dスマホローンは、初めて利用する人やドコモユーザーに向けて様々な特典を用意しています。特典は以下の3つです。

お得なの特典

- 初めての利用に限りdポイントクラブの会員ランクに応じて10万円~最大300万円まで100日分の利息がゼロ

- 初めての利用に限り、Webからの申し込みでdポイントを3,000ポイントプレゼント

- ドコモユーザーなら借り入れ金利がマイナス3%

ドコモユーザーなら利息無料やdポイントに加え、借り入れ利息が最大マイナス3.0%(※1)に。借り入れ利率は0.9%〜14.9%となり、業界でも類を見ない低水準で借りられます。ドコモを利用している人は、ぜひ下のボタンからdスマホローンを利用してお得にキャッシングをしてみましょう。

ドコモユーザにピッタリ

③au PAY スマートローン

| 金利(実質年率) | 2.9%〜18.0% |

| 利用可能限度額 | 1万円〜100万円 |

| 利用対象者 | 20歳〜70歳 |

| 申し込み方法 | アプリ・Web |

| 審査可能時間 | 非公開 |

| 最短審査時間 | 30分 |

| 借入方法 | 口座振込・au PAYチャージ・ATM |

| 返済方法 | 口座引き落とし・ATM |

| 返済回数・期間 | 1〜60回・5年 |

| 遅延した際の年率 | 20.0% |

| 口座開設の要・不要 | 不要 |

| お得な情報 | Pontaポイントプレゼント |

au PAY スマートローンは、auグループのスマホキャッシングアプリです。24時間申し込みが可能で、最短30分で審査完了、即日借り入れができます。au PAYアプリを利用している人は、借り入れた額を直接au PAYアプリにチャージできるので非常に便利です。

また、au PAYカード会員の人に限り、新規申し込みと借り入れで最大5,000Pontaポイントを受け取れます。au PAYを日常的に利用しているあなたは、ぜひ下のボタンをタップしてau PAYスマートローンの利用を検討してみてください。

Pontaポイントプレゼント中

④メルペイスマートマネー

出典:メルペイスマートマネー

| 金利(実質年率) | 3.0〜15.0% |

| 利用可能限度額 | 1,000円〜20万円 |

| 利用対象者 | 20歳〜70歳 |

| 申し込み方法 | アプリ・Web |

| 審査可能時間 | 非公開 |

| 最短審査時間 | 1日 |

| 借入方法 | 口座振込・メルペイチャージ |

| 返済方法 | 口座引き落とし |

| 返済回数・期間 | 2回〜36回・3年 |

| 遅延した際の年率 | 20.0% |

| 口座開設の要・不要 | 不要 |

| お得な情報 | なし |

メルペイスマートマネーは、メルカリアプリからお金を借りられるキャッシングサービスです。メルカリでの販売実績によって借り入れ金利が優遇されるので、メルカリをよく使う人はお得に借り入れができます。

さらに、メルカリでの売上やポイントを返済に充てることも可能で、借り入れ金をメルカリにチャージすることも可能です。もちろん、口座から出金してメルカリ以外にもお金を使用できます。メルカリを普段からよく使うあなたにおすすめです。今すぐ下のボタンをタップしてメルペイスマートマネーを使って便利にキャッシングを始めてみましょう。

メルカリの実績により金利優遇

おすすめの消費者金融カードローンを再度確認したい方は、こちらのボタンをタップしてください。

即日で10万円借りるなら

⑤ファミペイローン

出典:ファミペイローン

| 金利(実質年率) | 0.8〜18.0% |

| 利用可能限度額 | 1万円〜300万円 |

| 利用対象者 | 20歳〜70歳 |

| 申し込み方法 | アプリ |

| 審査可能時間 | 非公開 |

| 最短審査時間 | 当日 |

| 借入方法 | 口座振込・ファミペイチャージ |

| 返済方法 | 口座引き落とし・ファミリーマート店頭返済 |

| 返済回数・期間 | 1回〜120回・1ヶ月~120カ月 |

| 遅延した際の年率 | 20.0% |

| 口座開設の要・不要 | 不要 |

| お得な情報 | 最大60日間利息実質0円 |

ファミペイローンは、ファミマのアプリ「ファミペイ」からお金を借りられるキャッシングサービスです。ファミペイローンも、24時間365日申し込み可能で、最短即日からお金を借りられます。

ファミペイローンの最大の特徴は、最低金利が0.8%と非常に低く設定されていることです。

もちろん適用される金利は審査完了後にならないとわかりませんが、低金利で借り入れできるのは大きなメリットです。ファミペイアプリを利用している人や、審査に自信のある人などは、ぜひファミペイローンを利用してみてください。今すぐ下のボタンをタップして申し込みましょう。

初めてなら最大60日間金利ゼロ円

10万円を借りる前に知っておくべきお金に関する知識

ここからは、10万円を借りる人が知っておくべきお金に関する知識をご紹介します。お金に関する知識は学校では習わず、知っているかどうかで数十万円もの差になるものもあります。

ご紹介するのは、カードローンや消費者金融を利用する上で必ず知っておきたい4つの情報です。少し複雑な内容にはなりますが、しっかりと理解しておきましょう。

知っておくべきお金の知識

お金の知識は複雑なものが多いので、どうしても敬遠しがちです。しかし、世の中には悪徳業者や人の弱みにつけ込もうとする人も少なからず存在します。そんな時に自分を守れるのは、他ならぬ自分自身だけです。特にお金に関することは、しっかりと自分で知識をつけて準備しておくことが非常に重要です。

①カードローンでお金を借りるなら必ず審査はある

まずは、カードローンでお金を借りる際には必ず審査があることを覚えておきましょう。カードローンの会社が契約者の支払い能力を確認したいという理由ももちろんあります。

しかし、何よりもカードローンの会社は「貸金業法」という法律の下、業務を行なっています。この貸金業法によって、審査をせずにお金を貸すことができない決まりになっているため、審査が行われるのです。

これは、かつて多重債務により借金を返しきれなくなる人があまりにも多発したため、平成18年から施行されている法律です。

○ 多重債務問題の解消には「金利」の制限とともに、「借入総額」の制限が必要

○ 全ての借入れについて、①借入れの際の返済能力の調査義務、②返済能力を超える貸付けの禁止

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用元:e-Gov「貸金業法」

カードローンの審査が比較的厳しいと言われているのは、貸金業法の基準に則って厳格に業務を行なっているためです。仮に無審査で借り入れが可能なカードローン会社があれば、その会社は違法(=闇金業者)ということになります。思いもよらない大きなトラブルに発展する可能性もあるので、もし見つけたとしても絶対に利用しないようにしましょう。

次の記事には、カードローンおすすめ人気ランキングが載っています。カードローン選びで迷っている方は参考にしてください。

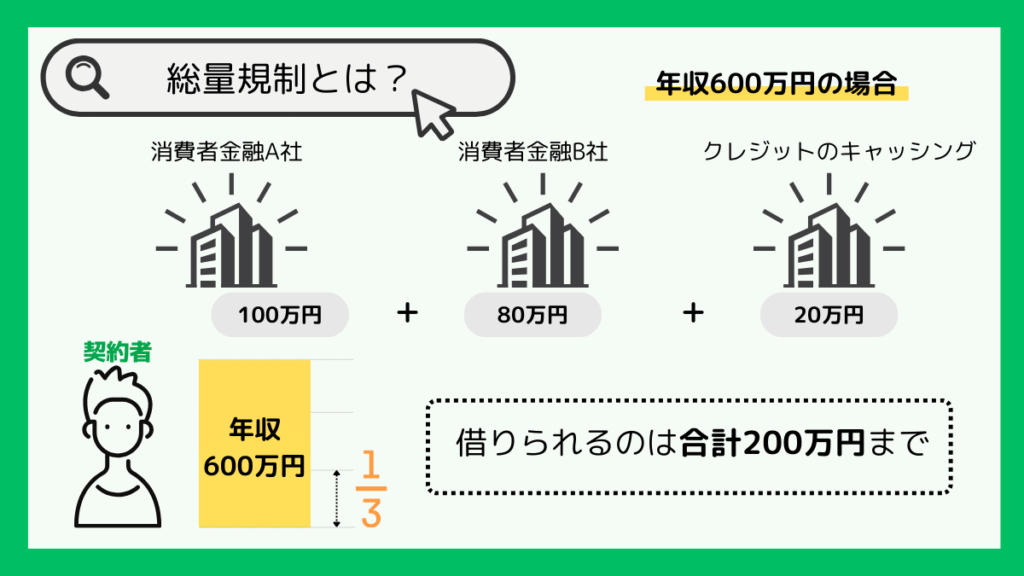

②総量規制で借入れは年収の3分の1までと定められている

貸金業法では、「総量規制」という規定も定められています。債務者の過度な借り入れを防ぐため、年収の3分の1までしか借り入れできないとする規定です。

これにより、カードローン会社は申込者の他社の借り入れ情報なども確認し、融資を判断できます。審査に時間がかかるのも、ある程度は仕方ないのかもしれません。

総量規制とは

総量規制とは、借りることのできる額の総額に制限を設ける、新しい規制のことです。

この新しい規制は、平成22年6月18日から実施されています。

具体的には、貸金業者からの借入残高が年収の3分の1を超える場合、新規の借入れをすることができなくなります。ただし、すでに、年収の3分の1を超える借入残高があるからといって、その超えている部分についてすぐに返済を求められるわけではありません。引用元:金融庁「貸金業法のキホン」

総量規制は、カードローンを利用する上では絶対に知っておくべき法律の一つです。総量規制があることで、あまりにも大きな金額を借り入れることはできなくなっているのです。

反対に総量規制によって、カードローン会社と契約者それぞれを守ることができています。特に複数のカードローンを利用している人は、総量規制に触れて借り入れできないことも多いです。

ただし銀行カードローンは総量規制の対象ではない

消費者金融カードローンとは異なり、銀行カードローンは「銀行法」に則って業務を行なっています。そのため、銀行カードローンは総量規制の対象ではありません。

つまり、年収の3分の1よりも大きな金額を借り入れられる可能性もあります。ただし、銀行によっては内部の規制で総量規制と同じような枠組みを用意している銀行もあるので、注意しましょう。

総量規制は、貸金業者からの借入れを対象としており、銀行の貸付けは貸金業法の規制(総量規制)の対象外です。したがって、銀行等からの借入れを合わせた結果、借入残高が年収の3分の1を超えていたとしても、ただちに総量規制には抵触しません。

また、銀行のカードローンも、一般の銀行等の借入れ同様、総量規制の対象とはなりません。

引用元:金融庁「貸金業法Q&A」

自分が借り入れたい金額によっても、消費者金融カードローンと銀行カードローンのどちらにすべきか決まると思います。このように基本的な法令を理解しておくことで、自分に最適な方法を選択できるようになるはずです。

消費者金融カードローンを利用していたけど総量規制に触れてしまったという人は、銀行カードローンであれば利用できる可能性があります。

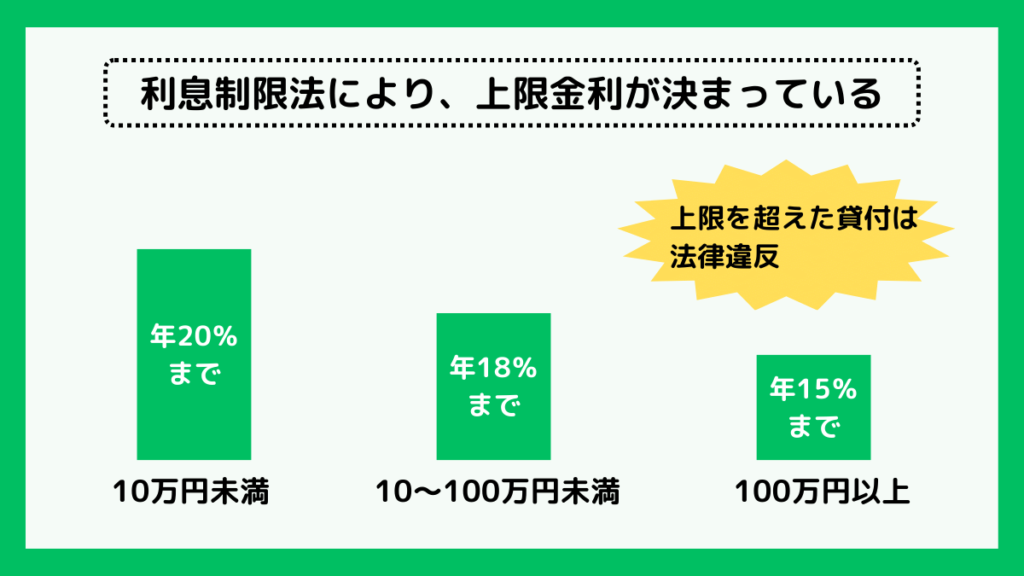

③上限金利は利息制限法により定められている

また、借り入れる際の上限金利も法律で定められています。金額によって異なりますが、この法律によって過剰な利息を支払わなくて良くなっているのです。

漫画などで見かける「10日で5割」などの金利設定は現実では不可能になっています。もしそのような金利で貸付られても、違法なので支払う必要はありません。

上限金利は利息制限法の水準(貸付額に応じ15%~20%)となります。なお、利息制限法の上限金利を超える金利帯での貸付けは民事上無効で、行政処分の対象にもなります。出資法の上限金利を超える金利帯での貸付けは、刑事罰の対象です。

引用元:金融庁「貸金業法のキホン」

◯元本の金額が10万円未満のときの上限金利 → 年20%

◯元本の金額が10万円以上から100万円未満のとき上限金利 → 年18%

◯元本の金額が100万円以上のときの上限金利 → 年15%

意図的に金利を法律の規定よりも高くしているケースはもちろん、適用金利を間違ってしまう可能性もあるかもしれません。間違って自分の金利が高く設定されていたとしても、この法律を知っていれば自分で自分を守ることもできます。言われるままに鵜呑みにするのではなく、できるだけ自分でも理解してお金を借りるようにしましょう。

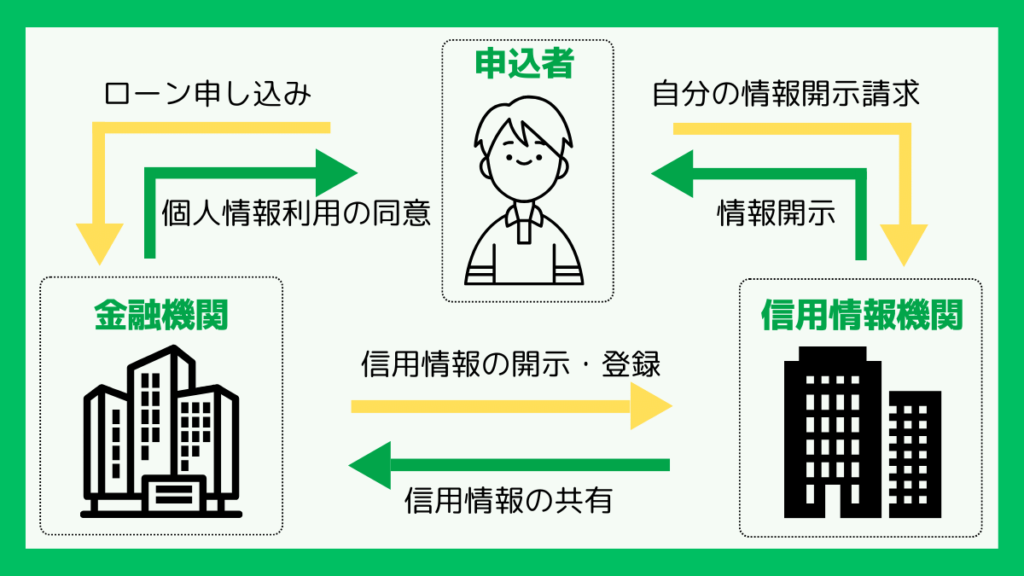

④審査の際には信用情報機関に信用情報を照会される

最後に、審査の際には信用情報を管理する信用情報機関という組織に、申込者の信用情報を照会されます。これにより、カードローン会社は申込者の返済能力を判断したり、ブラックリストかどうかのチェックもできるのです。信用情報機関には、CIC、JICC、全国銀行個人信用情報センターの3つがあり、日本の信用情報を管理しています。信用情報とは以下のような情報を指します。

信用情報とは、クレジットやローンの契約や申し込みに関する情報のことで、客観的な取引事実を登録した個人の情報です。

(中略)

そのため、信用情報には人種や思想、保健医療、犯罪歴などの項目は、一切含まれません。引用元:CIC「信用情報とは」

返済が遅れたり、複数の会社から借り入れを行なったりすると、信用情報は低くなってしまいます。延滞や滞納などの情報は5年は信用情報機関に保管されます。

しかし、一度下がった信用情報は決して戻らないというわけではないので安心してください。しっかりと期日通りに返済をするなどすれば、信用情報は回復していきます。自分の信用情報が管理されていて、それを見られているんだという自覚を持って行動をするようにしましょう。

10万円を借りるための審査に通過しやすくなる3つのコツ

それでは続いて、10万円を借りる際の審査に通過しやすくなるコツをご紹介します。年収や年齢などがまったく同じ境遇の人でも、上手に申し込めるかどうかで審査結果は大きく変わってきます。

ここで紹介する方法を押さえておくだけで、格段に審査の通過率が上がるはずです。簡単なコツを3つご紹介するのでぜひ参考にしてみてください。

審査に通過しやすくなるコツ

3つのコツをしっかりと押さえて、お金を借りられる可能性を少しでも上げていきましょう。

①誤った内容・虚偽の内容を申告しない

カードローンを申し込む際には、申込者の個人情報や年収・借り入れ状況などたくさんの情報を提出します。その際の情報が誤っていたり虚偽の内容を申告したりしないようにしましょう。カードローン会社は、申告内容の中身だけでなく、信用できる人なのかも確認しています。虚偽の内容を申告すれば信用を失うことになりかねません。

【審査に必要な情報】

・氏名、年齢、住所などの個人情報

・他社からの借入状況

・勤め先の名称や住所

・年収 など

また、先述した通り、審査時にはカードローン会社は信用情報を照会します。そのため、他社の借り入れ額を低く申告したとしても確実にバレると考えておきましょう。虚偽申告が判明した場合、審査を通過しづらくなるだけでなく、「虚偽申告をした」という信用情報に残ります。審査の時は、偽らずに正直に回答するように心がけてください。

場合によっては、会社へ在籍確認されることもあります。申告内容に嘘はないか、本当に会社に在籍しているのか電話をして確認します。

さらに、電話番号や住所などの個人情報も必ず本来の内容を記載してください。書類内容に虚偽があれば当然手続きをすすめることはできません。スムーズに手続きするためにも、書類への記載は嘘偽りない内容にしましょう。

②短い期間に複数のローンに申し込まない

短い期間に複数社のローンの申し込みをすると、当然その情報も審査の時に把握されます。その場合、こんなに短期間で複数の申し込みがあるということは、それだけ困窮している状況なのかと思われてしまいます。

つまり、貸し倒れの可能性も相応に高いとみなされるということです。数打てば当たるの考え方は、カードローンを申し込む際には向いていません。1社ずつ慎重に申し込むようにしましょう。

③申し込み前に少しでも借入れ額を減らしておく

既に借り入れがある場合には、できるだけ返済しておくことも重要です。総量規制に触れる可能性がある場合、消費者金融などでは新たな借り入れはできません。銀行カードローンであれば問題ないかもしれませんが、銀行カードローンでも同様の内部規制をしている可能性もあります。

また、返済能力があることを証明するためにも有効な手です。新規借り入れの際には、なるべく既存の借り入れ状況を改善してから申し込みましょう。

少額でも立派な借入れ!10万円を借りる際の3つの注意点

最後に、10万円を借り入れる際の注意点についてご紹介します。ご紹介してきたように、10万円は誰でも気軽に借りられる金額です。

しかし、10万円を少額だと思って油断したり、どうしても借りたいために焦ってしまうことで、思わぬトラブルに遭ってしまうかもしれません。10万円でもれっきとした借金であるという自覚を持つように心がけましょう。

ここでご説明する3つの内容は非常に重要なものなので、しっかりと肝に命じておきましょう。

①審査なしのカードローンは闇金業者である

先述した通り、カードローンでは借入時に必ず審査が必要です。これは、貸金業法という法令によって定められています。そのため、審査なしでカードローンができる業者を見かけたら、それは100%闇金業者だと考えましょう。

闇金業者は反社会的勢力と繋がっていることも珍しくなく、思わぬトラブルに巻き込まれる可能性もあります。闇金業者には絶対に関わらないように注意しましょう。

本記事で紹介している消費者金融は、正規の貸金業者なのでトラブルの心配は一切ありません。こちらのボタンをタップして確認してください。

即日で10万円借りるなら

②10万円の少額でも返済が遅れたらブラックリストに載る

この記事では10万円を借りる方法を25個ご紹介しましたが、その多くが審査が必要な方法です。たった10万円だからと油断して万が一返済が遅れてしまえば、その履歴も信用情報に登録されます。

ブラックリストに載ると、その後の審査を通過するのが厳しくなってしまいます。10万円でも借金は借金です。少額でも確実に期日までに返済できるよう、計画的な利用を心がけましょう。

③無職など収入がないとローンでは借りられない

無職の人や収入がない人などは、ローンを組んでお金を借りることはできません。審査をする上では、どうしても職業や収入面で返済能力を判断されてしまうためです。

しかし、その場合でも、先述しているように国の制度を利用したり、無審査でお金を借りる方法もあります。どんな人でもお金を借りる方法は絶対にあるはずなので、諦めずにいろいろな方法を試してみてください。

審査に不安のある方は、アイフルの簡易診断を受けてみることをおすすめします。以下のボタンから簡易審査に進んでみてください。

\ 申し込み時に原則在籍確認なし/

ブラックリストで審査が通らない!どうしても10万円必要な場合の対処法6選

信用情報に傷がついていると、ブラックリストとして情報が登録されてしまい、審査に通らなくなってしまいます。しかしブラックリストで審査が通らない場合でも、どうしても10万円が必要な場合も多いのではないでしょうか。

どうしても10万円借りたいけれどブラックリストで審査が通らなかった人におすすめの、10万円借りる・稼ぐ方法を6選紹介します。

10万円をどうしても必要な場合の対処法

短い期間で10万円がどうしても必要だと悩んでいる人は、参考にしてみてください。

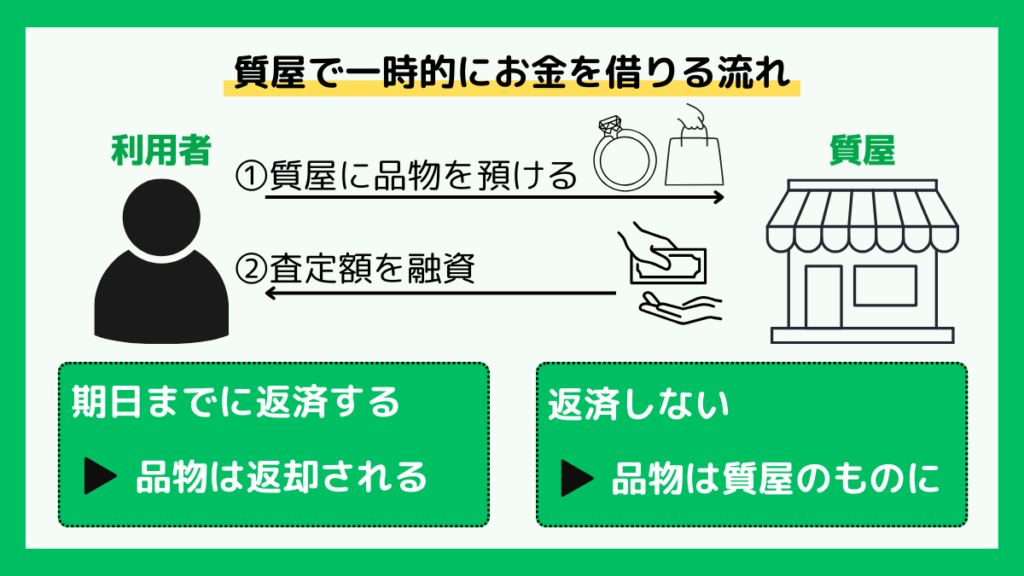

1.質屋を利用して10万円を稼ぐ【即日・今すぐ必要な人向け】

短い期間でどうしても10万円ほしいと考えている人は、質屋の利用を検討してみてください。質屋は、品物を担保にしてお金を借りたり、不用品を売ったりできる場所です。借りたお金を返済すれば担保として預けたものは返されます。

大手企業の質屋では、大黒屋や東京ぶらんどなどがあげられます。質屋に買い取ってもらう場合に、換金率が高い傾向があるのは金券とブランド品です。

利用者が多いため質屋でもさばきやすく、90%近くの換金率で買い取ってもらえるケースも少なくありません。自宅に金券やブランド品が眠っている人は、質屋を利用して10万円を稼ぎましょう。

質屋は、今すぐに10万円必要な方に特におすすめです。即日換金してくれるので、現金を手に入れるために待つこともありません。急を要する方は、ぜひ質屋の利用を検討してください。

2.メルカリ・ヤフオクなどのオークション/フリマアプリを使う

メルカリ・ヤフオクなど、オークションサイトやフリマアプリを利用して10万円稼ぐ方法もあります。質屋を利用する場合、担保の金額は質屋が査定し決定します。しかし、メルカリやヤフオクでは自分自身で希望額を設定できるのがポイントです。担保として質屋に持って行ったものが8万円にしかならなかった場合でも、メルカリやヤフオクで10万円で出品できます。

ここで注意すべきなのが、手数料や送料が発生する点です。また、オークションの場合、希望最低額を設定しなければ目的の価格に到達しなくても落札されてしまうこともあるので、必ず確認しておきましょう。

10万円を稼ぐためとはいえ、あまりに高い金額の設定では売れるものも売れません。また、質屋と違い即日現金が手に入るわけではないということも頭に入れておきましょう。売る側が商品を発送し買い手が受け取って初めて取引が成立します。その後オークションサイトやフリマアプリから商品代金が支払われるので、取引成立まで入金されることはありません。

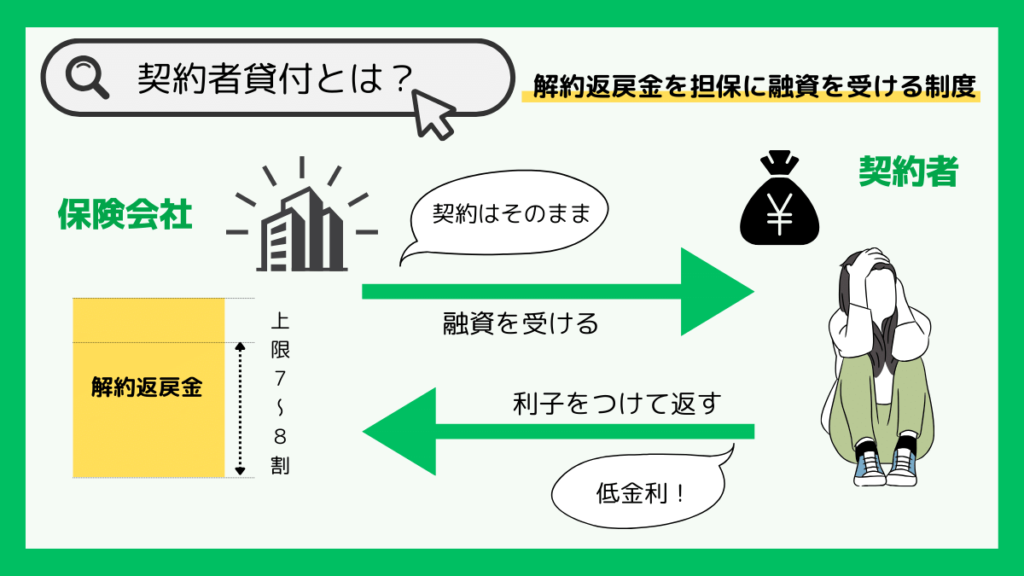

3.生命保険の契約者貸付を利用

どうしても10万円がほしい場合は、生命保険を利用した契約者貸付制度の利用もおすすめです。生命保険の中でも、生存保険料が含まれている積立型で、解約時に解約返戻金があるプランに加入していることが条件になります。

解約返戻金を担保にして保険会社からお金を融資してもらえる制度が、契約者貸付制度です。一般的に、契約者貸付制度で借りられる融資上限は、解約返戻金の7割~8割といわれています。

たとえば10万円を確保したい場合、解約返戻金が12万円以上の場合が融資してもらえる可能性があります。解約返戻金がある生命保険のプランに加入している人は、契約者貸付制度の活用も視野に入れてみてください。

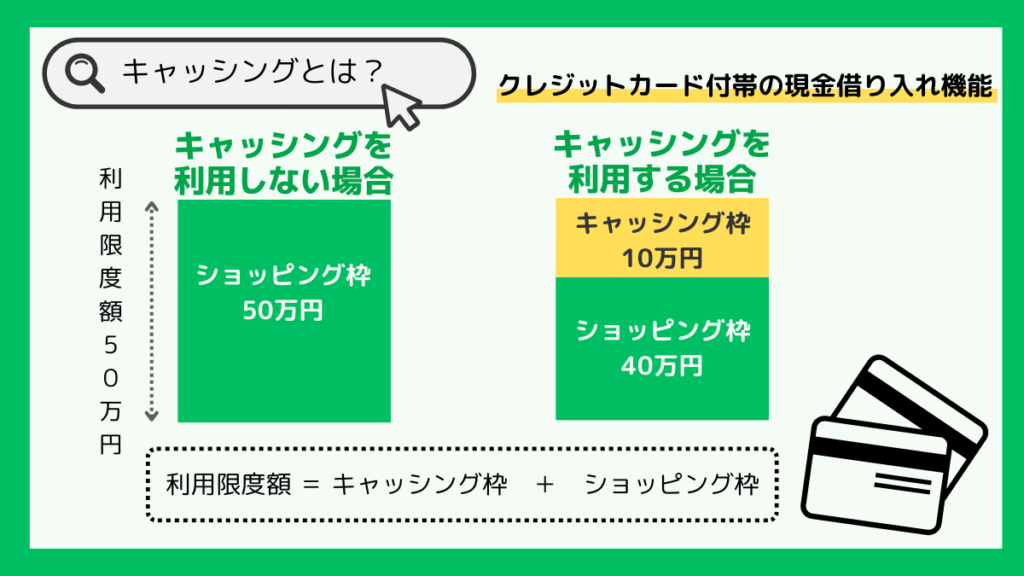

4.所持しているクレジットカードのキャッシング枠を活用

どうしても10万円を借りたい人で、クレジットカードを持っている人は、キャッシング枠を活用しましょう。キャッシング枠はクレジットカードを申し込む際に、上限額を設定して審査に通ると利用枠が設けられます。

そのため、設定された利用限度額範囲内であれば、クレジットカードを利用してATMや振込で10万円借りることも可能です。クレジットカード契約後でも、キャッシング利用枠は変更できます。

急に現金が必要な時に、クレジットカード会社に問い合わせると、キャッシングが可能な場合は利用枠を設けてくれるでしょう。10万円を用意する必要がある場合、キャッシング機能付きのクレジットカードを持っている人は、利用を考えてみてください。

5.日雇いのアルバイトを行う

日雇いのアルバイトを行う点も、ブラックリストの人がどうしても10万円ほしい場合におすすめの方法です。月雇いや年雇い以外にも日雇いのアルバイトは多く、求人情報サイトにも多く掲載されています。

日雇いのアルバイトでは、グッズの梱包や検品・仕分け作業などが業務内容として多いです。10万円稼ぐためには数日勤務する必要がありますが、ブラックリストの人でも審査なしで目標金額を用意できます。

10万円ほしい人の中でも、数日猶予がある人は、日雇いのアルバイトも検討してみてください。

6.親や家族からお金を借りる

ブラックリストで審査なしに10万円を借りたい場合は、親や家族に頼ってみる方法もおすすめです。身内だからこそ気まずいと感じやすいですが、利息や遅延金が発生しません。

また親や家族であれば信用情報に傷が付く心配もないので、デメリットも少ないです。ただし親や家族であっても「金の切れ目は縁の切れ目」を意識しましょう。

親や家族であっても、お金関係は誠実に対応しなければ縁の切れ目になりやすいです。ブラックリストの人が審査なしで10万円を借りたい場合は、親や家族に相談してみてください。

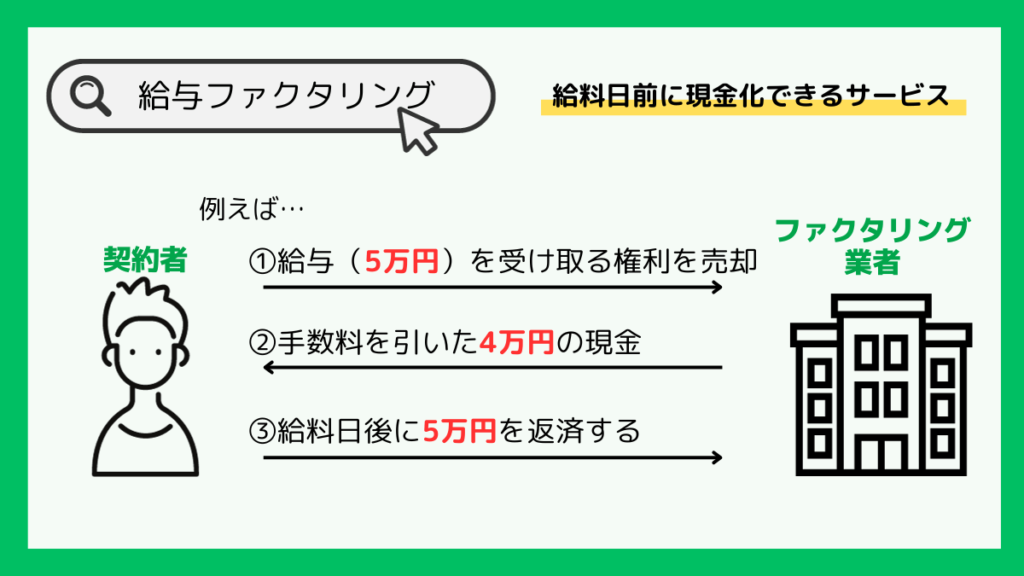

7.ファクタリングサービスの利用

ブラックリストの人が10万円を確保する方法として、給与ファクタリングの利用があげられます。給与ファクタリングは、個人が利用できる資金調達方法の一つです。

給与を債権として買い取ってもらう方法で、給料日前に現金化できます。給与ファクタリングを実施している会社に申込み・審査をして、契約後に必要な金額を振込みしてもらえます。

勤続年数が長く安定した収入がある人は、給料日の前に現金化できるため、給与ファクタリングもチェックしてみてください。

【要注意】審査なしでブラックリストでも10万円借りられるけど避けるべき借入先

審査なしでブラックリストの人でも、10万円借りられる方法は多数あります。 しかし、闇雲にお金を借りてしまうと、トラブルに巻き込まれてしまう危険性があります。

どうしても借りたいと焦っているときこそ、特に気を付けなければいけません。ブラックリストの人が審査なしでも借入を避けるべき場所が、下記の4つです。

それぞれ避けるべき理由を解説するので、参考にしてみてください。

1.「誰か10万円貸してください」に対応してくれる個人間融資

10万円を借りる際に、個人間融資の利用は避けましょう。X(Twitter)やInstagramなどのSNSでは、「お金を貸します」や「お金を配ります」などの投稿があります。個人間融資は、金融庁でも警告が出されているほどです。

お金を貸すという言葉をうたって、個人情報を聞き出して悪用される可能性があります。SNSを活用した個人間融資はリスクが高いので、避けるようにしてください。

2.審査なし・即日融資と記載している貸金業者

審査なし・即日融資と記載している賃金業者も、10万円を借りたい場合でも避けましょう。審査なし・即日融資と記載している広告を出している賃金業者は、闇金の可能性が高いです。基本的に審査がない場所は、怪しいと考えてください。

どの消費者金融や銀行でも、融資を受ける場合は返済能力を確認するために審査を行います。審査がなく、即日融資しても利益が出る商売をしていると考えられるため、注意しましょう。

3.ブラックリストでも審査なしで即日融資してくれる闇金

ブラックリスト者でも審査なしで即日融資をしてくれる場所は、闇金の可能性が高いです。闇金は、法外な利息を取られる可能性があります。また個人情報を聞き出して、悪用されるケースも起きる可能性があります。

審査なしで即日融資をしてくれる場所は、裏があると考えましょう。また、審査があっても極端に甘い場合もあります。どのようなピンチな状況であっても、身の安全のためにも闇金の利用は避けてください。

闇金は、無職であっても借り入れができてしまいます。生活が苦しく藁にも縋る思い出利用してしまう方は少なくありませんが、その結果莫大な借金を抱えてしまうリスクが伴うため注意しなければいけません。

「無職でも借りられる」「審査が甘い」などは魅力的に聞こえますが、引き換えに大きなリスクを背負うことになります。闇金かどうか心配な場合は、本記事で紹介している消費者金融から選んでください。こちらのボタンをタップすればおすすめカードローンが確認できます。

即日で10万円借りるなら

4.貸してくれそうな友達や知人

ブラックリストの人が10万円を借りたい場合に避けるべき人が、友達や知人です。仲の良い友達・知人であれば、頼み込めば貸してくれる可能性があります。消費者金融のような審査などもなく、友人ということで甘い条件で貸してくれるケースもあるかもしれません。

しかし、お金の切れ目は縁の切れ目ということわざがあるように、印象が下がりやすいです。人間関係を捨てる可能性があるため、さらに困った際は助けてもらえません。

また、友人や知人からの借金は「返さなければ」という意思が弱くなってしまう傾向にあります。甘いからといって周囲の人からの借金を繰り返していけば、生活は楽になるかもしれませんが一時だけです。さらに、周囲に誰もいなくなって孤独な生活を送るかもしれないというリスクも無視できません。

無職だからとお金を貸してくれる優しい人や、中々「返して」と言えない人もいるでしょう。お金のトラブルはどんな時でも起こってしまいます。周りの人とのつながりを大切にするためにも、友達や知人に借りるのは避けましょう。

もしかして10万円借りられるかも?ブラックリスト入りの確認方法

ブラックリストに登録されている人は、銀行や消費者金融の審査は通過しません。しかし、ブラックリストだと本人が考えていても、実は登録されていなかったケースも少なくありません。

どうしても10万円借りたいけれど審査が通るか不安という方は、自分が、ブラックリストとして登録されているか確認しておきましょう。方法は下記の3つになります。

それぞれどのような方法になるか解説するので、チェックしてみてください。

JICCの場合

JICCは、消費者金融が中心の信用情報機関です。消費者金融で借りた経験があり、事故や延滞情報が登録されています。JICCの場合は、本人が申請すると、信用情報を記載した書面の発行が可能です。

窓口の他にも、郵送やアプリにて信用情報の開示請求もできます。開示請求を申し込む場合は、運転免許証やマイナンバーカードなどの本人確認書類が必要です。窓口が500円・アプリや郵送は1,000円で対応してもらえます。

消費者金融の利用経験がある人は、確認してみてください。

CICの場合

CICは、カード会社や信販会社が中心の信用情報機関です。CICは郵送とWebを利用して信用情報の開示請求をできます。Webであれば500円で対応してもらえる上に、すぐに結果を確認できるため便利です。

郵送の場合は10日ほどかかるため、余裕を持って申請しましょう。申請の際には、運転免許証・パスポート・マイナンバーカードなどの、本人確認書類が2点が必要です。カード会社や信販会社で延滞経験がある人は、CICに申請してみてください。

KSCの場合

KSCは、銀行や信用金庫などの金融機関が中心の信用情報機関です。銀行や信用金庫の融資で、返済遅延や事故がある場合に確認しましょう。

KSCはWebまたは郵送で信用情報の開示請求をできます。手数料は1,000円で、本人確認書類が必要です。銀行や信用金庫の融資で心当たりがある人は、KSCでブラックリスト入りをしているか確認してみてください。

審査なしで10万円を借りたいときのよくある質問

審査なしで10万円を借りたい時に、よくある質問は次の5つです。

審査なしで10万円借りたいときのよくある質問

- 現在無職ですが審査なしで10万円を借りる方法はありますか?

- 審査がどこも通らないが貸してくれるローン会社はありますか?

- 絶対お金を貸してくれるところはありますか?

- 税金を延滞中でも10万借りれる場所はありますか?

- ブラックリスト・リスト入りの人が10万円の借りるのが難しい場合5万円だけでも審査なしでお金を借られる方法はありますか?

- 審査なしで10万円を即日借りる方法はありますか?

- 無職や専業主婦などでも審査なしで10万円借りれますか?

- 審査なしで学生が10万円借りれますか?

- 学生がどうしても10万円を稼ぎたいときにおすすめの方法はありますか?

- みんなは平均どれくらい借金しているのでしょうか?

- 総量規制とは?教えてください

- キャッシング履歴はいつ消えますか?

それぞれの質問について回答しているので、気になる内容がある人は参考にしてみてください。

現在無職ですが審査なしで10万円を借りる方法はありますか?

無職の場合は審査なしで10万円借りる方法として、親や家族から借りる方法があげられます。 無職の場合は返済能力がないため、消費者金融や銀行で借りるのは難しいです。 そのため親や家族から借りる方法が、おすすめになります。

ただし、家族や親であったとしても、お金関係は誠実な対応を取らなければ縁が切れるケースも少なくありません。またキャッシング機能付きのクレジットカードを持っている場合は、キャッシング枠を利用するのもおすすめです。

審査がどこも通らないが貸してくれるローン会社はありますか?

審査がどこも通らない状態の場合は、ローン会社で借りられる可能性は低いです。 ローン会社はお金を貸す際に、返済能力や信用情報を確認します。

情報登録の中には、他社で申し込み・審査を行った履歴もあり、信用情報機関で確認可能です。 そのため他社の申し込みを繰り返し行い、審査落ちしている情報はどこのローン会社でも確認できます。

他社で審査落ちを繰り返している場合は、キャッシング枠の活用や生命保険の契約者貸付を検討してみてください。

絶対お金を貸してくれるところはありますか?

残念ながら、絶対お金を貸してくれるところはありません。SNSやWeb上で絶対お金を貸しますなどの投稿・DMを行う人もいますが、詐欺の可能性が高いです。

どうしても10万円を審査なしで用意したい場合は、質屋や日雇いアルバイトなどを検討してみてください。

税金を延滞中でも10万借りれる場所はありますか?

税金を延滞している場合は、10万円を借りられる場所はほとんどありません。 なぜなら、銀行や消費者金融は、申込者の返済能力を必ず調査するためです。

返済能力の確認時には、税金の支払状況なども確認するため、延滞分があると難しいと判断されます。 生命保険に加入している場合は契約者貸付、クレジットカードを持っている人はキャッシング枠の利用を考えてみてください。

ブラックリスト・リスト入りの人が10万円の借りるのが難しい場合5万円だけでも審査なしでお金を借られる方法はありますか?

ブラックリストの人が、5万円審査なしで借りたい場合はバンドルカードがおすすめです。 バンドルカードは、VISAのお店で使用可能なプリペイドカードで、審査なしでも作成可能です。

バンドルカードには「ポチッとチャージ」があり、チャージした金額を後払いにできます。 VISA加盟店のみでしか使えませんが、5万円だけ使用したい人におすすめです。

審査なしで10万円を即日借りる方法はありますか?

消費者金融やカードローンを利用する場合、審査なしで借りることはできません。審査なしで10万円を借りたい場合、下記の方法を試してみてください。

【審査なしで10万円を借りる方法】

・保有しているクレジットカードのキャッシング

・質屋に担保を預けて融資を受ける

・生命保険の契約者貸付制度

保有しているクレジットカードにキャッシング枠が付帯されている場合、特別な審査をせずに融資が受けられます。利用可能枠内であればいつでも好きな時に利用可能です。

また、価値のあるものを担保とそて質屋に預けることで、融資を受ける方法もあります。期限内に融資金額を返済すれば担保として預けたものが返還されるので、手放す必要もありません。

生命保険の契約者貸付制度は、一定の条件を満たしている場合に利用できる制度です。解約返戻金を担保とするため、特別準備するものもないのが特徴になります。保険は継続したまま審査なしで融資を受けられるので、加入している保険内容をぜひチェックしてみてください。

無職や専業主婦などでも審査なしで10万円借りれますか?

専業主婦は、「配偶者貸付」といった契約で10万円借りられます。配偶者の許可があれば、年収の1/3まで融資が可能です。しかし、専業主婦本人は収入が0となっているため、1/3ではなく10万円や30万円などの少額融資のみとしている場合もあるので、事前に確認しておきましょう。

50万円や100万円を超える高額融資の場合、専業主婦が借りるのではなく仕事をしている配偶者名義で契約の手続きを行う方がスムーズです。

また、基本的に無職の場合は借入そのものができないことがほとんどです。収入がなく返済の見込みが立てられない場合、審査を通過することはありません。

失業中であれば公的な融資制度を検討してください。仕事のない場合でも、状況によって自治体の融資を受けることが可能です。しかし、ただ単に仕事をしていないという状態では基本的に借金をすることは不可能だと思っておきましょう。

審査なしで学生が10万円借りれますか?

消費者金融やカードローンなど、審査なしで借り入れができるところはありません。学生であっても必ず審査を通してから融資ができるかどうか判断されます。

学生の場合、パートやアルバイトであっても安定した収入があれば融資が受けられます。しかし、どこで借りるにしても必ず審査は受けなければいけません。

審査なく借り入れができると謳っている場合、闇金の可能性が高いので絶対に借り入れしないようにしましょう。消費者金融やカードローンなど、一般的な貸付業者では必ず審査がおこなわれます。審査に通過しなければ融資が受けられません。

学生がどうしても10万円を稼ぎたいときにおすすめの方法はありますか?

「質屋に持っていくようなものを持っていない」「バイトをしていないから審査を通過できない」といった学生は少なくありません。

どうしても10万円を稼ぎたいとき、特におすすめなのが下記の2つです。

【学生が10万円稼ぎたいときにおすすめの方法】

・日雇いバイト

・クラウドソーシング

日雇いバイトは自分の好きなタイミングで仕事をすることができ、即金で給料が受け取れます。日雇いなので働くたびに現場が変わることもありますが、隙間時間などを有効活用できるので効率よく稼げるでしょう。

学校に通いながら10万円を稼ぐのはとても大変です。10万円借りるために焦ってしまうと、悪質なや基金業者の格好の餌食になってしまうので、必ず注意してください。

クラウドソーシングでは、不特定多数に向けて、企業や個人事業主が業務の発注をおこないます。アンケートやモニター体験などの手軽なものから、ブログ記事作成やシステム開発、軽作業など業務内容は多岐にわたるので、自分のスキルを活かした業務がおこなえます。

クラウドソーシングでは基本的に単発の仕事が多く、案件ごとに報酬が受け取れるのでやればやるだけ稼ぐことが可能です。在宅の業務がほとんどなので、学校生活にも大きく影響することもありません。

仕事内容によっては、一月で10万円、2~3ヶ月で50万円ほど稼げるケースもあるので、ぜひチェックしてみましょう。案件によって数週間で10万円程度稼ぐことも可能です。

みんなは平均どれくらい借金しているのでしょうか?

公益財団法人生命保険文化センターによると、借金がある単身世帯は全体の15.3%で平均384万円、二人以上の世帯は20.4%で平均1,303万円という結果になりました。

世帯主の年齢別でみると下記のようになります。

| 借入金がある世帯の割合 | 平均借入金残高 | |

| 20代 | 24.0% | 675万円 |

| 30代 | 25.6% | 1,852万円 |

| 40代 | 26.0% | 1,575万円 |

| 50代 | 25.7% | 1,150万円 |

| 60代 | 16.3% | 895万円 |

| 70代 | 10.1% | 979万円 |

30代から70代の借入金の最も多い理由が「住宅の取得または増改築などの資金」です。次に多いのが「日常の生活資金」で、全世代通して生活のための借入が主となっているのが分かります。

参考:公益財団法人生命保険文化センター「金融広報中央委員会・家計の金融行動に関する世論調査・2022年」

総量規制とは?教えてください

カードローンや消費者金融といった賃金業者から借り入れ可能となる上限に関する法律です。現在、総量規制によって借り入れが可能となる限度額は「年収の3分の1を超えてはならない」と明確に定められています。

総量規制は2006年12月に公布され、2007年1月から徐々に進められていき、2010年6月には完全に施行されました。この場合の上限は、1社における借入上限ではなく、個人に対しての上限となるので注意しなければいけません。

年収300万円の人の場合、3社それぞれ100万円の借入が可能となるのではなく、3社の合計が上限100万円ということになります。

キャッシング履歴はいつ消えますか?

最長で5年間保存されます。キャッシングを全て完済していても5年間はデータが残っている状態ですが、完済後5年すれば自然に履歴は消されます。

延滞や破産などの事故情報の場合、事故発生、もしくは契約終了から5年~10年の期間履歴が残ります。

また、複数の賃金業者に申し込みすればそれも履歴として残ります。いくつものキャッシング会社に申し込みした情報を別の賃金業者がみて、審査を通さないことも少なくありません。一度申し込みをして断られたら、最低でも半年から1年は待ちましょう。

まとめ:あなたに合う方法を選んで10万円を借りよう

10万円を借りる方法を25個ご紹介しました。それぞれの方法にそれぞれメリット・デメリットがあり、目的や金利、自身の状況によって最適な方法が異なります。

借金をする上で理解しておくべき知識や審査のコツ・注意点についても、繰り返し読んでしっかりと理解しておきましょう。ぜひご紹介した内容を最大限活かして計画的な借り入れを行い、さらに豊かな人生を送ってください。

アイフルなら最短18分で審査が終わります。今すぐ10万円が必要なあなたは、下のボタンをタップしてアイフルに申し込みましょう。

\ 申し込み時に原則在籍確認なし/

【最短即日】おすすめのキャッシングサービス