- 「40代から新NISAを始めてももう遅いのでは?」

- 「今から投資をしても間に合うの?」

- 「iDeCo(イデコ)と新NISA、どっちを優先すべき?」

このように考えている方もいるでしょう。

結論、下記2つの理由から、40代から新NISAを始めても老後資金づくりは十分に間に合います。

- 複利の力を活かせるから

- 人生100年時代では40代からでも長い運用期間を確保できるから

本記事では、40代が新NISAを始めるときに注意すべきポイントや、iDeCoとの上手な併用方法をわかりやすく解説します。また、老後までにどのくらい資産を作れるのかというリアルなシミュレーションも紹介します。

40代から始めても老後資金は本当に間に合うのか気になる方は、ぜひ参考にしてください。

- 40代から新NISAを始めても遅くない理由

- 新NISAの4つのメリットと3つのデメリット

- 40代で向いている人・向かない人の特徴

- 投資額の決め方とシミュレーション例

- ライフスタイル別のおすすめ運用プラン(独身/主婦/共働き)

- 40代から始めるポートフォリオと銘柄例

- iDeCo併用の考え方と注意点

40代から新NISAを始めても遅くない理由

40代から新NISAを始めても遅くない理由は次の3つです。

運用期間が20年でも複利効果を得られるから

40代からでも20年間の運用期間を取れば、複利の力をしっかり活かせます。長く続けるほど、元のお金と増えた利益の両方に利息がつくため、NISAにおいては時間をかけることが最大の武器になるのです。

つまり、40代からでも20年を意識した長期運用を続ければ、資産は確実に育つということです。

人生100年時代とされているから

人生100年時代といわれる今、40代からでも資産運用に使える時間は十分にあります。

定年を65歳と考えても、40代からなら退職までに20年以上の運用期間を取ることができます。

▼40代からの運用期間イメージ

| 年齢 | 定年までの期間 | 老後も含めた運用可能期間 |

|---|---|---|

| 40歳 | 約25年 | 約25〜60年 |

| 45歳 | 約20年 | 約20〜55年 |

| 50歳 | 約15年 | 約15〜50年 |

貯金よりNISAの方がインフレリスクに強いから

物価が上がる時代では、銀行に貯金しておくよりもNISAを使う方が、お金の価値を守りやすいです。インフレ(物価が上がること)が進むと、同じ金額でも買えるものの量が減り、実際の価値が下がります。

たとえば、物価が毎年2%ずつ上がると、100万円の価値は5年後には約90万円分の価値しかなくなります。

| 期間 | 物価上昇率 | 現金100万円の実質価値 |

|---|---|---|

| 現在 | 0% | 100万円 |

| 5年後 | 年2%上昇 | 約90万円相当 |

| 10年後 | 年2%上昇 | 約82万円相当 |

一方、NISAを始めると、物価の上昇率より高いリターンを狙うことができます。

40代が新NISAを活用する4つのメリット

続いては、40代が新NISAを活用する4つのメリットを紹介します。

値上がり益・配当が非課税になる

新NISAは利益に税金がかからないのが特徴です。

通常、株式や投資信託で得た利益や配当金には約20.315%の税金がかかります。しかし、新NISAではその税金がすべて非課税(0円)になります。

たとえば、配当利回り3%の株を100万円分保有した場合を考えてみましょう。従来なら年間3万円の配当に約6,000円の税金がかかりましたが、新NISAなら全額を受け取れます。

| 比較項目 | 一般口座・特定口座 | 新NISA口座 |

|---|---|---|

| 配当利回り | 3% | 3% |

| 税率 | 約20.3% | 0% |

| 年間配当(100万円投資) | 約24,000円 | 30,000円 |

非課税枠を復活させながら資金を取り崩せる

新NISAを始めた後、売却(現金化)をしても非課税枠が購入時の価格分だけ翌年以降に戻ります。

たとえば、成長投資枠で300万円分の投資信託を購入した後、生活資金などの理由で売却した場合、翌年に同じ300万円分の非課税枠が復活します。売却益が出ていても、枠が戻るのは購入時の金額(簿価)ベースである点がポイントです。

仕組みを整理すると次のようになります。

| 項目 | 内容 |

|---|---|

| 購入金額 | 300万円 |

| 売却金額 | 360万円(+60万円の利益) |

| 翌年の復活枠 | 300万円(購入時簿価分) |

つまり、必要なときに資金を取り崩しても、翌年に非課税運用を再開できます。

長期・積立向け商品が厳選されている

新NISAでは、長期運用に適した商品だけが対象です。

つみたて投資枠で扱える商品は、次の条件を満たすものに限定されています。

| 条件 | 内容 |

|---|---|

| 手数料 | 購入時手数料ゼロ(ノーロード) |

| 信託報酬 | 低コストで運用できる |

| 信託期間 | 20年以上の長期設計 |

| 分配金 | 毎月分配型でない(複利効果を妨げない) |

代表的な例を挙げると、以下のような商品があります。

- eMAXIS Slim 全世界株式(オール・カントリー)

- ニッセイTOPIXインデックスファンド

- 楽天・全米株式インデックス・ファンド

計画的な老後準備がしやすい

40代からの新NISAの活用は、老後資金を計画的に積み上げるのに最適です。

たとえば、40歳から毎月3万円を年利3%で25年間積み立てると、最終的な資産は次のようになります。

| 項目 | 内容 |

|---|---|

| 毎月積立額 | 30,000円 |

| 期間 | 25年 |

| 想定利回り | 年3% |

| 元本 | 9,000,000円 |

| 最終金額 | 約13,300,000円 |

| 運用益 | 約4,300,000円 |

このように、自動積立によるほったらかし投資を実践すれば、相場の上下に一喜一憂せずに時間を味方にする投資が可能です。

40代が新NISAを始める2つのデメリット

新NISAは資産形成を後押しする制度ですが、すべての人に万能ではありません。

特に40代は、教育費・住宅ローン・老後資金が重なりやすい時期です。投資額やリスクの取り方を誤ると、せっかくの非課税メリットを十分に活かせなくなります。

ここでは、40代が知っておくべき新NISAの2つのデメリットを整理します。

投資額を増やしすぎると生活費を圧迫する

新NISAの年間投資上限は、つみたて投資枠120万円+成長投資枠240万円の最大360万円です。枠を全部使い切ろうと無理に積立額を高く設定すると、家計を圧迫する危険があります。

毎月30万円を積み立てれば1年で360万円になります。しかし、手取り収入や支出のバランスを考えると、毎月30万円のつみたてを継続できる人は多くありません。継続できる人は多くありません。

損益通算や繰越控除ができない

NISA口座では、損失が出ても他の口座の利益と相殺(損益通算)できません。また、損失を翌年以降に繰り越して税金を減らす「繰越控除」も使えません。

背景にあるのは、NISAの利益がそもそも非課税だからです。得した時は全額手取り、損した時は自己責任がNISAの基本軸です。

40代で新NISAに向いている人・向かない人

ここでは、40代で新NISAに向いている人と向いていない人の特徴を整理します。

向いている人

NISAは、時間を味方にしてコツコツ資産を育てたい人に向いています。40代でも20年以上の運用期間を確保できるため、複利効果を活かした長期投資が可能だからです。

以下のような方は、新NISAとの相性が良いでしょう。

- 長期でコツコツ積み立てたい人

- 公的年金だけでは老後が不安な人

- 投資経験は少ないが勉強する意欲がある人

- 将来の教育費や老後資金を“自分の力で”用意したい人

- 必要に応じて資金を引き出せる柔軟な仕組みを求める人

新NISAはいつでも売却でき、非課税で運用できるため、将来のためにお金を育てたいという意識を持つ人に最適です。

向かない人

元本割れを絶対に避けたい人や、近い将来に資金を使う予定がある人は注意が必要です。新NISAは株式や投資信託を対象としており、元本保証はありません。

短期間で利益を狙う投資ではないため、次のような人には向いていません。

- 元本割れのリスクを一切取りたくない人

- 数年以内に資金を使う予定がある人(住宅購入・学費など)

- 家計が厳しく、毎月の積立が生活を圧迫してしまう人

- 生活防衛資金(生活費6ヶ月〜1年分)がまだ確保できていない人

こうした方は、まず預貯金で生活基盤を安定させることが最優先です。

40代が新NISAのつみたて額を決める方法

ここでは、新NISAでつみたて額を決めるための2つの考え方を紹介します。

目標金額から逆算する

まず、どれくらい貯めたいのか金額を決めてから積立額を算出します。老後資金の目安は、次の計算式で求められます。

例を用意しました。

- 年間支出:300万円

- 年金など収入:200万円

- 不足額:100万円

- 不足期間:20年

→ 必要資金:2,000万円

→ 現在の金融資産を差し引いた金額が目標額

あとは目標額と運用年数から、毎月いくら積み立てるか逆算するのみです。

余剰資金と生活資金のバランスを考慮する

投資に回すのは、使い道が決まっていない余剰資金のみにしましょう。

積立額を決めるときは、次の順番がおすすめです。

- 生活費6ヶ月〜1年分を確保

- 数年以内に使う資金(学費・住宅支払い)は預貯金で確保

- 残った資金をNISAで積立運用

40代から始める新NISAのポートフォリオとおすすめ銘柄

40代から新NISAを始めるなら、守りながら増やす運用設計が理想です。基本の考え方は、以下の3層構造です。

安定性を重視したインデックスファンドを中心に据える

長期投資の中心は、世界経済全体に投資できるインデックスファンドです。

特に人気なのが、次の2つです。

| ファンド名 | 特徴 |

|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 世界約50か国の株式に分散投資。1本でグローバル分散が可能。 |

| eMAXIS Slim 米国株式(S&P500) | 米国主要500社に連動。世界経済の中心である米国市場に投資。 |

信託報酬(手数料)が低く、長期で保有してもコスト負担を抑えられます。世界経済の成長をまるごと取り込む意識でコツコツ積み立てていきましょう。

分散効果を高めるバランスファンドを加える

値動きを安定させたい人には、複数の資産に分散できるバランスファンドが向いています。

バランス型の代表例は以下のとおりです。

| ファンド名 | 特徴 |

|---|---|

| eMAXIS Slim バランス(8資産均等型) | 国内外の株式・債券・REITの8資産に均等投資。幅広い分散が可能。 |

| たわらノーロードバランス(8資産均等型) | 手数料を抑えながら安定運用を目指す構成。初心者に人気。 |

株式中心のインデックスより値動きが穏やかで、下落時のダメージを抑えられます。

成長の上振れを狙うアクティブファンドを一部取り入れる

より高いリターンを狙いたい人は、アクティブファンドをサテライト運用として少額で組み合わせましょう。

代表的なアクティブファンドの例は以下のとおりです。

| ファンド名 | 特徴 |

|---|---|

| 日経平均高配当利回り株ファンド | 配当利回りの高い日本株に投資。安定的なインカム収入を得やすい。 |

| グローバル・ハイクオリティ成長株式ファンド | 世界の優良成長企業に投資。成長余地を狙える構成。 |

アクティブファンドは、成長のエッセンスとして組み合わせるのがポイントです。

40代で新NISAを始める流れ

新NISAを始める流れとしては、以下の5ステップです。

金融機関を決める

NISA口座は1人1口座までと決められています。そのため、どの金融機関(証券会社・銀行・信託銀行など)で開設するかは慎重に選ぶ必要があります。

金融機関を選ぶ際は、次の3点を比較するとわかりやすいです。

| 比較項目 | チェックポイント |

|---|---|

| 取扱い商品数 | つみたて投資枠・成長投資枠の両方で扱う商品が多いか |

| コスト・サービス | 手数料、ポイント還元、アプリの使いやすさなど |

| 管理のしやすさ | 既に持っている銀行口座や証券口座との連携がしやすいか |

口座開設申込

金融機関を決めたら、NISA口座の申込を行います。証券会社では「総合口座+NISA口座」を同時に申し込める場合が多く、手続きもウェブで完結します。

一般的な流れは以下のとおりです。

- 公式サイトの「口座開設」ページへアクセス

- 氏名・住所・マイナンバーなどを入力

- 本人確認書類をアップロードまたは郵送

- 金融機関が税務署へ申請・審査(重複確認含む)

- 審査完了後、NISA口座が有効化される

初期設定

口座が開設されたら、取引を始めるための初期設定を行います。設定内容は以下のようなものです。

| 設定項目 | 内容 |

|---|---|

| マイナンバー登録 | NISA口座での本人確認に必須 |

| ログイン情報設定 | ID・パスワードの受け取りと初回ログイン |

| 引き落とし設定 | 銀行口座を紐づけて積立資金を自動引き落とし |

| 通知設定 | メール・アプリでの取引通知を設定 |

商品選択と購入

初期設定が終わったら、投資する商品を選んで積立をスタートします。

商品を選ぶ際のチェックポイントを整理します。

| チェック項目 | 内容 |

|---|---|

| リスク許容度 | 値動きにどこまで耐えられるか(安定志向か成長志向か) |

| 運用期間 | 40代なら老後までの20年前後を想定 |

| 対象商品 | 金融庁が認めた長期・積立・分散向け商品か |

定期的な見直し

投資は始めたら終わりではなく、年に1回程度の見直しが理想です。生活環境・収入・支出の変化に合わせて、積立額や銘柄を調整しましょう。

見直すポイントを以下にまとめます。

| チェック項目 | 内容 |

|---|---|

| 積立額 | 家計を圧迫していないか |

| ポートフォリオ | 株式や債券の割合に偏りがないか |

| 銘柄数 | 投資先が分散されているか |

| タイミング | ボーナス時や年末など節目で確認 |

40代から始める新NISAに関するよくある質問

ここでは、40代から投資を検討している方がよく疑問に思うポイントを整理しました。

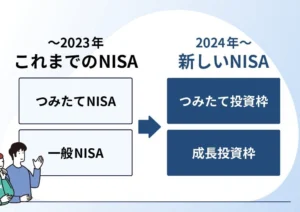

新NISAと旧NISAの違いは?

旧NISAでは「一般NISA(年間120万円・非課税5年)」または「つみたてNISA(年間40万円・非課税20年)」のどちらか一方しか利用できず、期間終了時のロールオーバー(再投資)も制限がありました。

新NISAでは、つみたて投資枠と成長投資枠を併用でき、非課税期間が無期限になりました。年間投資上限は360万円(120万円+240万円)、生涯投資枠は1,800万円に拡大されています。

NISAは何歳から始められる?

新NISAは18歳以上であれば誰でも利用できます。

非課税枠は翌年に繰り越せる?

年間投資枠はその年限りで繰り越しできません。ただし、保有商品を売却した場合は購入時の金額(簿価)分の枠が翌年に復活します。

NISAとiDeCoを併用するときの注意点は?

iDeCo(イデコ)は掛金が所得控除の対象となる節税型の年金制度で、60歳まで引き出せない制限があります。一方、新NISAはいつでも引き出せる非課税運用です。

NISAを途中でやめたら損する?

新NISAをやめたり買付を一時停止したりしても、制度上の損失やペナルティはありません。ただし、非課税で運用できる期間を逃すことは機会損失につながります。

主婦やパートでもNISAを始められる?

収入や雇用形態に関係なく、18歳以上なら誰でも新NISA口座を開設できます。専業主婦・パートタイマーでも、月1万円など少額から投資を始められます。

新NISAで購入できる金融商品にはどんな種類がある?

新NISAでは、金融庁が定めた基準を満たす以下の商品を購入できます。

| 投資枠 | 主な対象商品 | 特徴 |

|---|---|---|

| つみたて投資枠 | 長期・分散・積立に適した投資信託 | 信託報酬が低く、初心者向け |

| 成長投資枠 | 株式・ETF・アクティブ投信など | 利回りを狙う自由度が高い |

新NISAの非課税期間はどのくらい?

新NISAの非課税保有期間は無期限です。つまり、一度購入した商品はいつまででも保有可能で、売却や配当受け取りを続けても非課税が維持されます。

新NISAは少額からでも始められる?

制度上、最低投資金額の制限はありません。多くの証券会社では100円や1,000円から積立が可能で、40代初心者でも無理なく始められます。

45歳からNISAを始めても資産運用は間に合う?

45歳からでも20年以上の運用期間を確保できるため、まだ十分間に合います。

NISAで購入した商品は途中で売却してもいい?

新NISAで購入した商品はいつでも売却できます。売却しても、購入時の金額(簿価)分の非課税枠が翌年に復活します。

まとめ

この記事では、40代から新NISAを始める際の考え方や、iDeCoとの上手な併用方法について解説しました。

「今からでは遅いのでは?」と感じる方も、20年の運用期間×複利の力を意識すれば、老後資金づくりは十分に間に合います。

覚えておきたいポイントは以下の3つです。

- 生活費6ヶ月分の貯金を確保してから始める

- 余剰資金でコツコツ積立

- 定期的に運用を見直す

40代は「もう遅い」ではなく「まだ間に合う」世代です。NISAを活用して、将来に安心できる自分年金を育てていきましょう。