老齢厚生年金がアップする「44年特例」をご存知でしょうか?対象者が限られるため、あまり知られていない制度の一つです。「44年特例」のことを知っていると、65歳までの働き方が変わるかもしれません。

この記事では、厚生年金に長期加入した人に適用される「44年特例」について解説します。受給要件や受給額、注意点も紹介するので、老後対策の1つとして確認しておきましょう。

老齢厚生年金の種類と内訳

「44年特例」について解説するために、基本知識である老齢厚生年金の種類と内訳について説明します。

「特別支給の老齢厚生年金」と「本来支給の厚生年金」

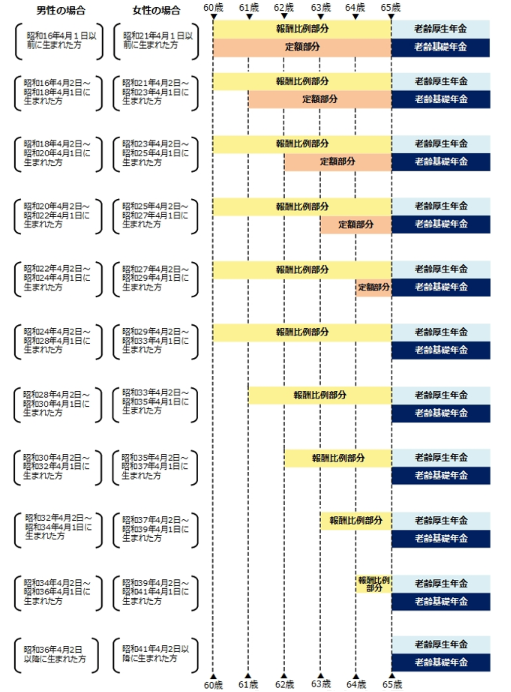

老齢厚生年金には、「特別支給の老齢厚生年金(以下、特老厚)」と「本来支給の厚生年金」の2種類があります。65歳前に支給される厚生年金を特老厚、65歳以降に支給されるものを本来支給の厚生年金といいます。

昭和60年の法律改正により、公的年金の支給開始年齢は60歳から65歳に引き上げられました。しかし、急激な変化を避けるために、特老厚を設けて徐々に支給開始を引き上げることになりました。引き上げのタイミングは、男性と女性で異なります。

老齢厚生年金のイメージ図:

「報酬比例部分」と「定額部分」

65歳前に支給される特老厚は、「報酬比例部分」と「定額部分」の合計金額です。昭和60年の法律改正前に60歳から65歳前まで支給されていた老齢厚生年金の代わりが報酬比例部分、老齢基礎年金の代わりが定額部分です。

「44年特例(長期加入者特例)」とは?

老齢厚生年金の種類と内訳を理解した前提で、「44年特例(正式には「長期加入者特例」)」について解説します。

「特老厚」受給者に対し「定額部分」を加算する特例

「44年特例」は、厚生年金に44年以上加入した人の特老厚(報酬比例部分)に定額部分を加算するという特例です。

前述のイメージ図の通り、下記に該当する人の特老厚は、報酬比例部分だけで定額部分は支給されません。しかし、「44年特例」に該当すれば報酬比例部分に加えて定額部分が支給されます。

- 生年月日が1949年4月2日~1961年4月1日の男性

- 生年月日が1954年4月2日~1966年4月1日の女性

定額部分は特老厚(報酬比例部分)に加算されるため、65歳以降は支給されません。また、特老厚が支給されない「1961年4月2日以降生まれの男性」や「1966年4月2日以降生まれの女性」は、「44年特例」が適用されません。

「44年特例」が適用される3つの要件

次に、「44年特例」が適用される3つの要件を解説します。3つの要件すべてに該当する場合のみ、特例が適用されます。

要件①:厚生年金の被保険者期間が44年以上

要件の1つ目は、厚生年金保険または共済の加入期間が44年以上あることです。会社員などの厚生年金期間、公務員共済の被保険者期間、私学共済の被保険者期間は通算できないため、どれか1つの被保険者期間のみで44年以上の期間が必要です。

例えば、会社員で厚生年金に20年加入、私学共済に24年加入では対象外のため注意しましょう。

要件②:厚生年金の被保険者でない

要件の2つ目は、厚生年金の被保険者でないことです。特老厚を受け取りながら仕事をしている人(厚生年金に加入している人)には、「44年特例」は適用されません。

特老厚が支給される前に退職している人は「44年特例」により定額部分を受け取れますが、会社員の人は65歳までに退職しないと特例が受けられません。

要件③:特別支給の老齢厚生年金の受給権者である

要件の3つ目は、特老厚の受給権者であることです。「44年特例」は特老厚(報酬比例部分)に定額部分を加算するという特例であるため、特老厚を受給できない人には適用されません。

特老厚の受給条件は、厚生年金に1年以上加入し前述の「老齢厚生年金のイメージ図」の支給開始年齢に達していることです。

この記事の内容の他にも、「お金が貯まる29の知恵」を1冊にまとめました。

今ならLINE登録するだけで、無料でプレゼントしています。

この機会に是非一度LINE登録して、特典を今スグ受け取ってください。

「44年特例」で加算される年金額

「44年特例」に該当すると定額部分が加算されますが、一定の要件を満たす配偶者や子どもがいれば「加給年金」も加算されます。定額部分と加給年金の年金額を解説します。

年金額①:定額部分

「44年特例」該当者の定額部分の年金額は、老齢基礎年金の満額(2023年は79万5,000円)とほぼ同額です。報酬比例部分が120万円の人は、定額部分を加えて約200万円の年金を受け取れます。

特老厚が約120万円で支給開始が63歳、老齢基礎年金が約80万円の場合、「44年特例」が適用される人と適用されない人を比較すると年金額は次の通りです。

44年特例適用・非適用の場合の年金額比較:

| 44年特例 | 63歳~64歳の年金額 | 65歳以降の年金額 |

|---|---|---|

| 適用されるケース | 約200万円 | 約200万円 |

| 適用されないケース | 約120万円 | 約200万円 |

年金額②:加給年金

扶養している配偶者や子どもがいる場合、定額部分だけでなく加給年金も加算されます。2023年度の加給年金額(毎年改定)は次の通りです。

- 配偶者:39万7,500円

- 1人目・2人目の子ども:22万8,700円

- 3人目以降の子ども:7万6,200円

特老厚が約120万円で支給開始が63歳、老齢基礎年金が約80万円、加給年金の対象となる配偶者がいる場合、年金額は次の通りです。加給年金額は約40万円とします。加給年金は配偶者が65歳になると支給停止されます。

(44年特例適用・非適用の場合の年金額比較)

| 44年特例 | 63歳~64歳の年金額 | 65歳以降の年金額 |

|---|---|---|

| 適用されるケース | 約240万円 | 約240万円 |

| 適用されないケース | 約120万円 | 約240万円 |

「44年特例」の注意点

「44年特例」について注意したい点を紹介します。

注意点①:65歳以降の年金額はあまり増えない

注意点の1つ目は、65歳以降の年金額はあまり増えないことです。65歳から老齢基礎年金の支給が始まるため65歳から年金が増えると思っている人も多いですが、老齢基礎年金の満額とほぼ同額の定額部分を既に受け取っているため、65歳前後で年金額はあまり変わりません。

注意点②:加給年金が加算される場合は手続きが必要

注意点の2つ目は、加給年金の対象となる配偶者や子どもがいる場合は手続きが必要であることです。特老厚の請求をすると「44年特例」に該当する場合は自動的に定額部分が加算されますが、加給年金を受け取るには「加給年金額加算開始事由該当届」の提出が必要です。

注意点③:失業保険を受給すると年金はもらえない

注意点の3つ目は、失業保険を受給すると特老厚はもらえないことです。失業保険を受け取っている間は、受給権があっても特老厚が支給停止される仕組みがあるからです。失業保険の金額と特老厚の年金額を比較して、金額の多い方を選択しましょう。

注意点④:「44年特例」を使うために退職すると後悔することも

注意点の4つ目は、「44年特例」の適用を受けるために退職を選択した場合、後で後悔する可能性があることです。在職中に一定収入がある場合、「44年特例」が適用されて年金額が増えても、給与収入がなくなり総収入が減少するからです。

また、社会保険料の負担が増えるケースもあります。会社の健康保険から国民健康保険に変わって保険料がアップした、配偶者が国民年金第3号から第1号になり保険料の支払いが必要になった、などのケースが考えられます。

まとめ:「44年特例」の対象になるかを確認し老後の働き方を検討しよう

「44年特例」は、厚生年金に44年以上加入した人の特老厚(報酬比例部分)に定額部分を加算するという特例です。会社員の人が特例の適用を受けるには、「厚生年金の被保険者でない」という要件を満たすために勤務先を退職しなければなりません。

「44年特例」に該当する人はあまり多くはないため、まずは自分が特例の対象になるかどうかを確認した上で、老後の働き方を検討しましょう。