- 「つみたてNISAって、いつ始めればいいんだろう」

- 「もう株価が高そうだけど、今からじゃ遅い?」

- 「タイミングを間違えて損するのは嫌だな…」

このように考えている方もいるでしょう。

結論、つみたてNISAの始めどきは今すぐです。なぜなら、積立投資は「時間を味方につける」仕組みだからです。

スタートが早ければ早いほど非課税メリットもリスク分散効果も大きくなります。

本記事では、つみたてNISAを始めるべきタイミング、見直すべきとき、やめるべきときなど、ライフステージや相場状況ごとにどう判断すればいいのかを解説していきます。

「どうせやるなら損したくない」という方は、ぜひ参考にしてください。

つみたてNISAを始めるタイミングはいつ?

つみたてNISAを始めるタイミングべきタイミングについて、下記3つを整理して解説します。

最適な開始タイミングは「思い立った今すぐ」

つみたてNISAは、思い立ったその日から始めるのがベストです。積立型の投資は「時間」が最大の味方であり、1年早く始めるだけでも最終的な資産の差は大きくなります。

もうひとつのポイントは「複利の効果」。毎年1万円の利益が出たとしたら、それを再投資すれば翌年は1万円+再投資分にも利益がつきます。時間が経つほど利益が利益を生む構造です。

年始(1月)スタートは非課税枠を無駄なく活用できる

新NISAの「つみたて投資枠」は、年間120万円(月あたり最大10万円)までが非課税対象です。非課税枠は毎年リセットされ、翌年に未使用分を繰り越すことはできません。

ただし、新NISAでは非課税保有期間が無期限で、総額1,800万円(つみたて枠600万円+成長投資枠1,200万円)まで自由に投資できます。

積立開始時期ごとの年間積立額の目安は以下のとおりです(毎月10万円積立の場合)。

| スタート月 | 毎月の積立額 | 年間積立額 | 年間枠(120万円)の活用度 |

|---|---|---|---|

| 1月開始 | 10万円 | 120万円 | フル活用 |

| 4月開始 | 10万円 | 90万円 | 75%活用 |

| 7月開始 | 10万円 | 60万円 | 50%活用 |

例えば、7月から毎月10万円積み立てを始めた場合、年間で使える非課税枠120万円のうち、60万円しか使えません。年内に枠を最大限使いたい場合は、初月に一括でまとめて投資するか、ボーナス月などで増額する必要があります。

「枠を無駄なく使いたい」「年間でどれだけ積み立てたか把握したい」という方は、1月スタートを意識してスケジュールを組むのが効果的です。

株価下落中は将来の回復益を狙える買い時

つみたてNISAで投資するタイミングとして、株価が下がっているときは「避けたほうがいい」と感じる方が多いです。しかし、積立投資ではむしろそのようなタイミングこそ、将来の利益を得るチャンスになり得ます。

例えば、投資信託の価格が1万円から5,000円に下がった場合、同じ1万円で買える口数は2倍になります。つまり、価格が下がると多くの量を買えるので、のちに価格が回復したときに増えたぶんの利益も大きくなるのです。

つみたてNISAは10年、20年と続ける前提の制度なので、一時的な下落で損を確定してしまうのはもったいない行動です。

「値下がりしていて不安」と感じたときこそ長期投資の視点を思い出してください。安く買って高く売る、その基本を自然とできるのがつみたてNISAの積立投資です。

つみたてNISAの運用を見直すべきタイミングは?

つみたてNISAは「長期・積立・分散」が基本ですが、ライフステージに応じて運用の見直しも大切です。ここでは、見直しを検討すべき主なタイミングを解説します。

収入や支出に変化があったとき

給与が上がった、育休に入った、子どもが進学したなどのお金の流れが変わるタイミングでは、つみたてNISAの積立額を見直す価値があります。

収入や支出が変わったときは、次の3点を確認してください。

- 今の積立額で生活に無理が出ていないか

- 年間120万円の非課税枠をうまく使えているか

- 積立が家計管理の負担になっていないか

大きなライフイベントが近づいたら

結婚や出産、住宅の購入、親の介護などのまとまった支出が発生しそうなときは、つみたてNISAの運用をいったん見直しておくと安心です。

たとえば以下のような場面が該当します。

- 出産予定があり、出費と収入減が重なりそうな場合

- マイホームを購入し、月々の支払いが増える見込みがある場合

- 子どもの大学進学が控えており、教育費がかかり始める場合

積立を止めても、すでに購入した分は非課税で運用され続けます。再開もいつでも可能なので、「一時的に止めるのはもったいない」と思わず、安心して生活できる形に整えましょう。

投資対象に不安を感じたら

今積み立てている投資信託の商品内容を見て「値動きが激しすぎる」「ニュースでよく見かけるけど不安」などと感じたら、そのままにせず中身を確認することが大切です。

不安を感じるときに見ておきたいポイントは次の通りです。

- 投資先の地域や業種に偏りがないか

- 値動きが大きすぎて心配にならないか

- 説明を読んでも内容がよくわからない商品ではないか

つみたてNISAは長期間続ける制度なので、「自分が理解できる商品」であることがいちばんの安心材料です。「不安だからやめる」のではなく「中身を理解して納得できるようにする」ことを目指しましょう。

つみたてNISAの利益確定・出金・売却タイミングは?

つみたてNISAは、運用益が非課税になる制度ですが、いつ現金化するかまで考えている方は多くありません。始める時期と同じくらいやめどきも大切です。

ここでは、つみたてNISAで売る・引き出す判断をするべき具体的なタイミングを3つ紹介します。

資金の使い道が明確になったとき

つみたてNISAで積み上げたお金は、目的が決まったタイミングで売却して使うのが基本です。

例えば、以下のような場面が該当します。

- 結婚費用や住宅購入の頭金にあてたい

- 子どもの大学進学にかかる入学金や学費に使いたい

- 車の買い替えやリフォームの資金が必要になった

つみたてNISAは、iDeCo(イデコ)と違って途中引き出しが自由です。使いたいタイミングでいつでも現金化できます。手続きもネット証券のマイページ上で簡単に完結します。

仮に住宅購入の予定が2年後にあるなら、無理に最後まで運用せず「あと2年で使うなら少しずつ売却して現金化しておく」のように計画的に動くことが大切です。

積み立てた資金は目的のあるお金として使ってこそ価値が生まれます。明確な使い道があるなら、そのタイミングが売却のベストタイミングです。

相場が好調で大きく含み益が出たとき

投資信託の評価額(時価)が大きく上がっているときは、一部または全部を売却して利益を確保することも検討しましょう。

「いつ売るのが正解か」は誰にもわかりませんが、「利益が出ているうちに一部を現金化しておく」という判断は合理的です。

「利益を出したい」という方は、相場が上向いているときの一部売却も視野に入れてみてください。

定年退職・年金受給開始など、収入が減る前

会社を退職したあとや年金生活に入ると、毎月の収入が大きく減ります。その前に、必要な生活費を手元に用意しておくためにつみたてNISAを売却する判断が必要になります。

例えば、以下のような場面が想定されます。

- 60歳の定年退職を前に、毎月の生活費6か月分をつみたてNISAから確保しておきたい

- 年金開始年齢が65歳なら、60〜65歳の「空白期間」の生活費を売却して準備する

- 働けなくなったときに備えて、あらかじめ現金で確保しておきたい

資産が増えていても使えない状態のままでは生活に活かせません。収入が減るタイミングに合わせて一部を売却すれば、気持ちにもゆとりが生まれるでしょう。

つみたてNISAをやめるべきタイミングは?

つみたてNISAは長期で続けるのが基本ですが、やめるべき状況も存在します。無理なく続けるための判断ポイントを解説します。

家計を圧迫しているとき

収入が減ったり支出が増えたりしてつみたてNISAの積立が家計の負担になっているなら、一度ストップする判断も必要です。

具体的には以下のような場面です。

- 派遣やアルバイトで収入が不安定になった

- 家賃が上がった、物価が上昇して食費や光熱費が圧迫している

- 医療費や冠婚葬祭などの急な支出が重なっている

生活費を確保するためにカードローンやクレジットのリボ払いに頼るようになると、利息が膨らみ投資の利益どころではなくなります。そうなる前に、積立額を減らす・一時的に停止する・口座を閉じるなどの選択を検討しましょう。

つみたてNISAは再開も自由です。1度やめたからといって失敗ではありません。生活を立て直したあとで、また積み立てを始めれば十分間に合います。

「投資よりも家計の安定が優先」というシンプルな視点を忘れないでください。

続けることがストレスになっているとき

評価額が上がったり下がったりするたびに不安を感じるようになったら、それは無理をしているサインかもしれません。

なかには次のようなことが日常になっている方もいるでしょう。

- 毎朝スマホで値動きをチェックするのが習慣になってしまった

- 少しマイナスになるだけで落ち込んでしまう

- 将来のことを考えるたびに「損したらどうしよう」と不安が消えない

投資はあくまでも余裕資金で行うものです。生活や心の安定を崩してまで続けるものではありません。もし続けること自体がストレスになっていると感じるなら、一度売却して現金に戻し、心を休めることを優先してください。

投資目的がすでに達成されているとき

つみたてNISAを始めたときに「教育費にあてたい」「老後資金を貯めたい」などの明確な目的があった方も多いはずです。その目的が達成されたなら、利益を確定して資金を使い始めるタイミングです。

以下のような場面が当てはまります。

- 子どもが無事に進学し、学費の支払いに充てたいとき

- 老後資金として目標としていた金額に到達したとき

- 自分の趣味や旅行など、人生の楽しみにお金を使いたいと感じたとき

つみたてNISAの本質は「お金を使うこと」です。ただ貯めるための箱ではありません。必要なタイミングで取り崩して、自分や家族の暮らしを豊かにするために活用してください。

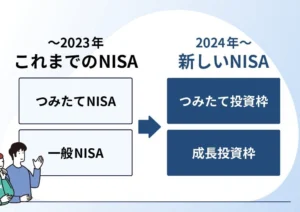

成長投資枠とつみたて投資枠はどう使い分けるべき?

2024年以降の新NISA制度では、「つみたて投資枠」と「成長投資枠」の併用が可能となりました。それぞれの特徴や使い分けについて解説します。

投資初心者は「つみたて投資枠」

これから投資を始める方は、まず「つみたて投資枠」から使うのがおすすめです。

たとえば、以下のような商品が対象です。

- eMAXIS Slimシリーズ(全世界株式・米国株式など)

- ニッセイ外国株式インデックスファンド

- 楽天・オールカントリー株式インデックスファンド

毎月1万円ずつ自動で積み立てていく形なので、「買うタイミングがわからない」「下がったら怖い」といった不安を感じにくいのがメリットです。

積立額も月100円から設定できるので、いきなり大きな金額を投資する必要もありません。

短期資金を増やしたいなら「成長投資枠」

値上がり益(キャピタルゲイン)を狙いたい方は「成長投資枠」を活用すると、より攻めた投資が可能になります。

成長投資枠では、以下のような幅広い金融商品を購入できます。

- 上場企業の個別株

- ETF(上場投資信託)

- リート(不動産投資信託)

- 一部の投資信託(つみたて対象外のもの)

業績が好調な企業の株を安いときに買って、半年〜1年後に値上がりして売ることで利益を得る、という使い方ができます。上場株は値動きが大きく、うまくいけば短期間で数万円以上の利益を狙える反面、大きく下がるリスクもあります。

併用する場合の考え方・資金配分例

2つの投資枠を併用するなら、資金の配分バランスが大切です。全額をリスクの高い成長投資枠に入れてしまうと、相場が悪いときに資産全体が目減りする恐れがあるからです。

まずは以下のような目的を明確にしましょう。

- 将来の老後資金や教育費を「じっくり増やしたい」⇒つみたて投資枠中心

- 数年以内に使う予定のない資金で「利益を積極的に狙いたい」⇒成長投資枠も活用

具体的な配分目安は以下の通りです。

| 配分 | つみたて投資枠 | 成長投資枠 | 向いている人の例 |

|---|---|---|---|

| 70:30 | 70,000円/月 | 30,000円/月 | 安定重視・初心者 |

| 50:50 | 50,000円/月 | 50,000円/月 | 慣れてきた中級者 |

| 30:70 | 30,000円/月 | 70,000円/月 | 経験者 |

つみたてNISAで損をしやすいタイミング

つみたてNISAは長期運用が基本ですが、損失を出しやすい行動パターンも存在します。ここでは注意すべきタイミングを解説します。

相場が暴落・下落したときに焦って売却してしまう

ニュースで「株価が急落」と報道されたとき、不安になって投資信託を売却してしまう人は少なくありません。しかし、そういった下落局面こそつみたてNISAでは安く多く買えるタイミングです。

焦って売却すると、回復局面での利益をすべて逃してしまいます。「暴落=損失確定」ではなく「将来の種まき」ととらえてつみたてを止めずに続けましょう。

投資期間が短いうちに解約してしまう

つみたてNISAは、時間をかけて利益を積み上げる長期運用向けの制度です。複利を最大限活かすには、少なくとも10年以上の継続が前提となります。

年利5%の運用成果が出た場合、1年目は元本にだけ利息がつきますが、10年目には「元本+過去の利益」にも利息がつくようになります。この雪だるま式の増え方が複利の力です。

途中で解約してしまうと元本が増えたタイミングでの利息も消えてしまうため、利益の伸びが止まります。数年で結果を出そうとすると制度の強みを活かせません。

利益は10年後・20年後に大きく育つと考えて、じっくり取り組む姿勢が大切です。

大きな為替変動(円安・円高)を見て短期で売買してしまう

「円安だから今は危ない」「円高になったから買い時かも」など、為替のニュースに影響されて売買を繰り返すとつみたてNISAのメリットを台無しにしてしまいます。

為替は短期で見れば上下しますが、長期で見れば平均化されていくもの。日々の為替レートに一喜一憂せず、つみたてを淡々と続けることが最も効果的な運用につながります。

つみたてNISAに関するよくある質問

つみたてNISAに関するよくある質問と回答は以下の通りです。

価格が高いときに買っても損しないの?

つみたてNISAは毎月一定額を積み立てるドルコスト平均法を活用しているため、価格が高いときは少ない口数、安いときは多くの口数を購入できます。そのため、価格変動リスクを平準化でき、長期的に見れば損をしにくいのが特徴です。

積立金額は途中で変更できる?

はい、つみたてNISAの積立金額は途中で自由に変更可能です。家計やライフスタイルの変化に合わせて、無理のない範囲で調整しましょう。

年間の積立上限を超えたらどうなる?

つみたてNISAの年間積立上限を超える分は、課税口座での運用となります。非課税枠は翌年に繰り越せないため、計画的に積み立てましょう。

複利効果を最大限に活かすには?

複利効果を最大限に活かすには、「できるだけ早く始めて長く続ける」ことが大切です。得た利益を再投資し続けることで、資産が雪だるま式に増えていきます。

始める時期が遅いともう間に合わない?

始める時期が遅くても、つみたてNISAの非課税メリットは受けられます。ただし、運用期間が短くなるほど複利効果は小さくなるため、早めのスタートがおすすめです。

積立NISAは途中で引き出せる?

はい、つみたてNISAは途中で資金を引き出すことが可能です。

途中で解約するとデメリットはある?

途中解約しても元本割れや非課税枠の消失などのデメリットがありますが、生活を優先する場合は無理せず解約を検討しましょう。

一部だけお金を引き出すことはできる?

つみたてNISAは一部売却も可能です。必要な分だけ引き出して、残りは引き続き運用できます。

つみたてNISAのやめ方・おろし方は?

証券会社のマイページやアプリから売却手続きを行い、指定口座に出金できます。詳細は各証券会社の案内をご確認ください。

今は買うべき?待つべき?

つみたてNISAは今すぐ始めるのが基本です。相場の動きを気にせず、長期積立で資産形成しましょう。

積立日は月のいつがベスト?

特に決まりはありませんが、毎月同じ日に自動引き落としされる設定が一般的です。家計管理しやすい日を選びましょう。

年初から始めないと非課税枠を活かせない?

1月スタートが最も効率的ですが、途中から始めても増額設定などで非課税枠を活用できます。

円高・円安はつみたてNISAに関係ない?

海外資産を含む投資信託の場合は為替の影響を受けますが、長期積立でリスク分散されるため、短期的な為替変動を気にしすぎる必要はありません。

まとめ:NISAはタイミング次第で成果が変わる制度

この記事では、つみたてNISAを始める最適なタイミング、運用の見直し方、やめどきの判断について解説しました。

つみたてNISAはいつ始めるかが成果を左右します。始めるなら今、見直すなら家計や生活が変わったとき、やめるなら無理を感じたときが判断の目安です。

将来に向けて資産を育てたい方、まずは小さく始めてみたい方にもおすすめの制度です。焦らず長期的に資産を積み上げていきましょう。