「貯金ってどれくらいしておけば安心なの?」

「貯金したいけど、なかなか貯まらない。」

「貯金400万円は月にいくら貯めるべき?」

「30代会社員の平均貯金額はいくら?」

そんな疑問や悩みを持った方は多いでしょう。

一概にはいえませんが、貯金が400万円あれば、突発的なトラブルが起きても対処できる場合が多いです。また、400万円の貯金は30代の2人世帯の中央値でもあります。

本記事では、貯金が400万円を超える一般的な年代や貯金を400万円実現するためにすべきことや注意することを紹介します。

本記事を読めば、400万円貯金する方法を具体的に知り、貯金に向けて行動できるでしょう。ぜひ、最後まで読んでみてください。

貯金が400万円を超える家庭は30代以降が多い

400万円の貯金が達成できるのは、30代以降の場合が多いです。

厚生労働省の調査によると29歳以下の1世帯あたりの貯金額の平均が245.1万円なのに対し、30〜39歳の平均貯金額は717.8万円です。

30代になると結婚して世帯あたりの収入が増えることや昇給する関連で一気に貯金平均額が上がります。30代で最低でも400万円の貯金があるように普段の生活から工夫するとよいでしょう。

以下は、年代別の貯金平均額一覧表です。

| 年齢 | 貯金平均額 |

|---|---|

| 29歳以下 | 245.1万円 |

| 30〜39歳 | 717.8万円 |

| 40〜49歳 | 925.8万円 |

参考:厚生労働省「2022(令和4)年 国民生活基礎調査の概況」

貯金400万円の達成に何年かかる?

400万円を貯金・貯蓄するという目標を立てたとき、思ったよりも時間がかかってしまうと、やる気がなくなってしまうこともあります。

そこで、実際に何年程度で貯金400万円に到達するのか算出してみましょう。

<例1:年収400万円 貯金率15%の場合>

- 400万円×0.15=60万円(月々5万円)

- 400万円÷60万円≒6.7年

<例2:年収400万円 貯金率20%の場合>

- 400万円×0.2=80万円(月々6.7万円)

- 400万円÷80万円≒5年

<例3:年収400万円 貯金率25%の場合>

- 400万円×0.25=100万円(月々8.3万円)

- 400万円÷100万円≒4年

貯金率は手取りの20~30%が目安とされています。ご自身の収入に合わせて、400万円を貯めるのにどれくらいの期間が必要なのか計算してみましょう。

30代で必要になる費用は?

30代ともなると、社会人として働き始めて何年か経った方が多くなるため、貯金額が一気に増えます。

しかし、自身の結婚や住宅購入費用など、30代ではまとまった資金を使う場面が多いことも事実です。

予測不可能な出費ではないため、早いうちから備えておくことをおすすめします。

ここでは30代で必要になる費用を紹介します。

- 結婚にかかる費用

- 住宅購入にかかる費用

- 子供の教育にかかる費用

結婚にかかる費用

まずは、結婚にかかる費用が挙げられます。近年、平均初婚年齢は31.0歳とされており、30代で結婚する方が多い傾向にあります。

参考:厚生労働省|令和4年(2022)人口動態統計月報年計(概数)の概況

結婚にかかる費用は、結婚指輪や結婚式、結納、引越しなどが挙げられ、どれもまとまった資金が必要なものばかりです。

結婚にまつわる費用を網羅すると費用は500万円以上になるケースも考えられます。

「結婚したら式は絶対挙げたい」、「結婚指輪はお気に入りのブランドにしたい」など、結婚にかかる費用が高くなりそうな場合は、早めに貯金する必要があります。

住宅購入にかかる費用

30代で必要な費用のひとつに住宅購入費があります。結婚を理由に住宅を新しく購入する方は多いでしょう。中古や戸建てでも最低2,500万円はかかると考えた方が良いです。

都心部や駅近の土地では土地費用だけでも1,000万円以上かかるので、フルローンを組めない場合もあります。

頭金として購入費用の20%を用意すると500万円以上必要になる場合があり、住宅購入をする際はかなりの貯金が必要です。

子供の教育にかかる費用

30代になったら本格的に子供の教育にかかる費用が増えてくるケースが多いです。

30代で子供が小学生や中学生に上がる家庭や子供の人数が増える家庭が多く、必要な費用が高くなり対応が迫られるでしょう。

具体的には、習い事や塾、部活などが挙げられます。また、受験する場合はさらに公立学校よりも学費が必要になるので注意が必要です。

学校行事や部活動費用を生活費からまかなえず、貯金を崩す場合もあります。子供に迷惑をかけてしまわないように、教育にかかる費用は早いうちに貯めておきましょう。

貯金400万円達成に向けた支出を抑える9つのコツ

ここでは、貯金400万円を達成するためにするべきことを紹介します。

生活するだけでなく、人生のイベントでまとまった資金が必要になる場合は想像いただけたでしょう。

400万円貯めるために生活の中から工夫するだけで無理なく貯められるようになります。以下のことを実践して貯金額を増やしていきましょう。

- まずは自分の財務状況を見直そう

- 固定費を減らす

- 家計簿をつけてお金の管理をする

- 目的に応じて口座を使い分ける

- お金の使い方にメリハリを持つ

- 所得控除を活用して税金を節約する

- 税制優遇制度の活用を検討する

- ローンの借入条件を改善して利息負担を軽くする

- 家を片づけて不要なものを処分する

まずは自分の財務状況を見直そう

貯金を始める前に、まずは「自分の財務状況を見直す」ことが大切です。自分の貯金額はどれくらいなのか、銀行や証券会社の残高を確認してみましょう。

また、借金やローンなどの負債も忘れずにチェックしましょう。

貯金がある方は、その金額を活用して400万円を目指す方法を考えてみてください。一方、負債がある方は、できるだけ早く返済することを優先しましょう。

自分の財務状況が明確になったら、次のステップに進みます。

固定費を減らす

貯金するために欠かせないのが固定費を減らすことです。固定費は、毎月必要になる家賃や光熱費、サブスク、通信料などが挙げられます。

固定費を減らせば、毎月コツコツと生活費が捻出でき、安定的に節約ができるでしょう。

動画配信サービスは1,000円程度するので、1つサブスクを解約するだけでも年間12,000円を捻出できます。

固定費を減らせば、節約し続けることと変わらないので、すぐに固定費を見直すことをおすすめします。

家計簿をつけてお金の管理をする

家計簿をつけると貯金できるようになる場合が多いです。

家計簿をつけるとお金の支出が目に見えて理解できるので、どこに多く出費しているか分かりやすく、費用を抑える工夫ができます。

支出の中で食費や雑費、衣服代、固定費など割合が多いものを割り出して、出費を抑える工夫を考えてみてください。

目的に応じて口座を使い分ける

将来の夢や計画に合わせて、異なる金融機関に貯蓄用の口座を作っておくのも良い方法です。

1つの口座に全てのお金を入れてしまうと、「気づいたら使ってしまって貯金が増えない…」といったことになりがちです。

銀行口座を使い分けて貯金すると、目指す金額に向けてどれだけ足りないかがわかりやすくなるので、貯金への意欲が高まります。

多くの金融機関は「自動振込予約」のサービスを提供しているので、最初に設定しておけば給料の入った口座から目的に応じた貯蓄用の口座に自動振り込みが行われます。毎月確実に貯金が増えるので、ぜひお試しください。

お金の使い方にメリハリを持つ

貯金の目標を立てたら、買い物に計画性を持たせて節約に努めましょう。無駄遣いを防ぐために、お金を使わない日を意識的に設けると効果的です。

コンビニで飲み物を購入することは避け、水筒を携帯するなど工夫をしましょう。

しかし、節約ばかりを気にしてストレスを溜めると、貯金も続かなくなります。お金を使う日と使わない日を明確にし、貯金の効果をより高めていきましょう。

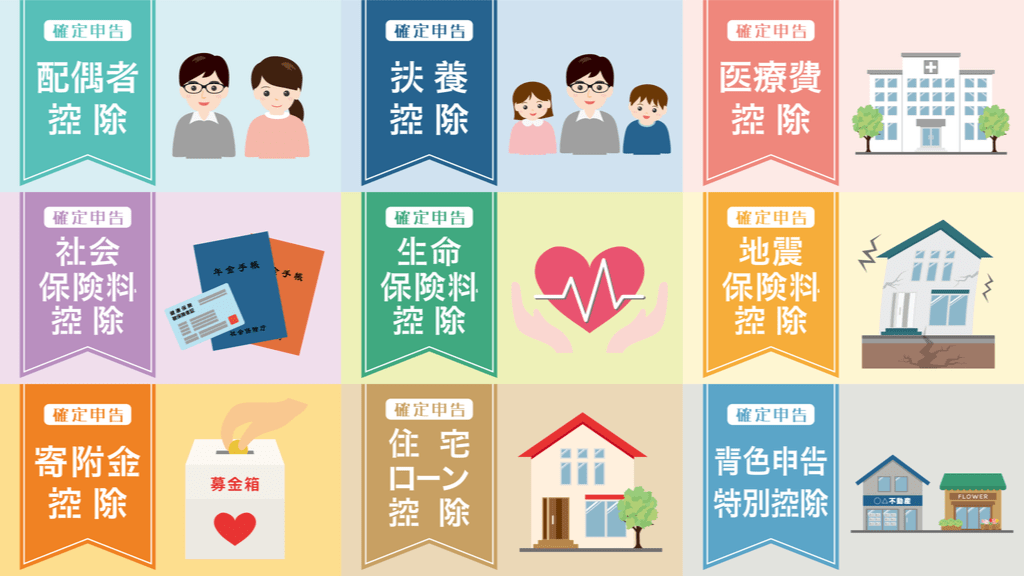

所得控除を活用して税金を節約する

国が提供する制度を利用すれば、所得税を減らせる可能性があります。

主な制度として以下の控除がありますので、ご自身に当てはまるかどうかチェックしてみましょう。

- 医療費控除

- 保険料控除

- 住宅ローン控除

医療費控除

医療費控除とは、一年間にかかった医療費が一定の金額を超えた場合、確定申告をすることで所得控除を受けられる制度です。

控除の対象となるかどうかは条件によって異なり、年間所得が200万円より多い場合は、以下の計算式で算出します。

| 年間の医療費の合計額ー保険金・給付金で補われた額=10万円より多い→控除の対象 |

年間所得が200万円以下の場合は、以下の手順で判断します。

- 「年間所得の5%<年間の医療費の合計額」かどうか確認する

- 保険金・給付金で補われた額を引いても、医療費が年間所得の5%より多い→控除の対象

参考:国税庁:「No.1120 医療費を支払ったとき(医療費控除)」

保険料控除

保険料は、年末調整において所得控除の対象になります。次のような保険料を支払っている方は、控除を受けられるか確認しましょう。

- 生命保険料控除:生命保険や学資保険などの保険料を年間最大12万円まで控除できる

- 社会保険料控除:健康保険や厚生年金などの社会保険料を全額控除できる

- 地震保険料控除:地震保険に加入している場合、保険料の金額に応じて上限50,000円までを控除できる

- 小規模企業共済等掛金控除:小規模企業共済や個人型確定拠出年金などに加入している場合、掛金を控除できる

保険料控除の対象となる方は、秋ごろに保険会社や共済組合などから通知が届きます。電子データや郵送などの方法で送られてきますので、大切に保管してください。

そして、確定申告の際に必要な書類として提出しましょう。

住宅ローン控除

住宅ローン控除とは、マイホームの購入・建築や、省エネ、バリアフリーなど、特定の改修工事にかかったローンを一定の条件で組んだ場合に、年末時点でのローン残高に基づいて税金を減らしてもらえる制度です。

2021年をもって終了予定でしたが、2022年の税制改正により入居期限が2025年まで4年間延長されることになりました。

ただし、合計所得金額が2,000万円以下でなければ利用できない点にご注意ください。

参考:国土交通省「住宅ローン減税」

税制優遇制度の活用を検討する

サラリーマンが税金を節約する方法は、控除を受けることだけではありません。

以下では、控除以外の税金を減らせる制度を紹介します。

- ふるさと納税

- 個人型確定拠出年金「iDeCo(イデコ)」

- 少額投資非課税制度「NISA」

ふるさと納税

ふるさと納税とは、自分の故郷や応援したい自治体など、好きな自治体を選んで寄付する制度です。ふるさと納税を利用すると、自分の故郷や気になる地域に節税しながら貢献できます。

ふるさと納税のメリットは、寄付した金額のほとんどが税金から控除されることです。具体的には、寄付額から2,000円を引いた額が所得税や住民税から控除されます。

ふるさと納税を利用すると、寄付先の自治体からお礼の品として、その地域の特産品や名産品などが送られてくるのが特徴です。

参考:総務省「ふるさと納税の概要」

個人型確定拠出年金「iDeCo(イデコ)」

iDeCo(イデコ)は、自分自身で老後資金を作る私的年金制度です。確定拠出年金法に沿って運営されており、拠出時・運用時・受取時にそれぞれ税制メリットが得られます。

iDeCoでは、自分で選んだ金融商品に掛金を投資して運用益を得ます。掛金は65歳まで続けられ、60歳から75歳の間に老齢給付金として受け取りが可能です。

ただし、原則として60歳になるまで資産を引き出せない点にご注意ください。

参考:iDeCo公式サイト「iDeCoの概要」

少額投資非課税制度「NISA」

NISAとは、株式や投資信託などの金融商品を対象とした個人の資産運用を応援する税制優遇制度です。

2024年1月から新制度が開始となり、新NISAとして以下のような仕組みで展開されています。

- 口座開設期間が恒久化され、いつでも口座開設が可能

- 非課税投資枠が拡大され、年間投資上限額は最大360万円、生涯非課税限度額は最大1,800万円に

- 長期の積み立てを目的に金融庁の基準を満たした投資信託などを購入対象とする「つみたて投資枠」と、上場企業の株式なども購入できる「成長投資枠」が設けられ、2つの仕組みを併用できる

新NISAは運用益の非課税期間が無期限とメリットが大きいので、投資期間や金額が多いほど効果的な運用ができます。

参考:金融庁「NISAを知る」

ローンの借入条件を改善して利息負担を軽くする

借金や住宅ローン、車の購入ローンを抱えている方は、借入条件を改善して利息負担の軽減を検討してみましょう。

特に、住宅ローンを組んだ後に一度も改善を試みたことがない方や、長い間改善をしていないという方は、ローンを組んだ時点よりも低金利の金融期間が出現している可能性があります。

借り換えには審査が必要ですが、審査を無事にクリアして借り換えが完了すれば大きな節約効果が得られます。

審査に通過できなかったとしても、現在の金融機関に金利の値下げ交渉をしてみると応じてくれる可能性があります。

交渉の仕方が分からない方は、専門家の視点で正確なアドバイスをしてくれるファイナンシャル・プランナーに相談してみてください。

貯金への第一歩として家の片づけをする

家の中をスッキリさせることは、お金を貯めるための大切なステップです。貯金と片づけには何の関係もないと思われるかもしれませんが、実は密接に関わっています。

例えば、服やアクセサリーなどのファッションアイテムを整理すると、クローゼットの中が見やすくなるもの。貯金に苦手意識を持つ方は、似たようなアイテムを重ね買いしていることが多いのです。

それは、自分の持ち物に目が行き届いていないからなのかもしれません。片づけをすることで、自分にとって必要なものとそうでないものがはっきりと分かるようになります。

無駄な出費を抑えることに繋がりますので、浮いたお金を貯金に回せるようになるでしょう。

貯金400万円達成に向けた収入を増やす4つのコツ

400万円以上の貯金に向けた支出削減のコツを紹介しましたが、大幅に収入を増やせるのであれば、そこまで支出に気を遣う必要がありません。

そこで、貯金400万円を達成するためにおさえたい収入アップのポイントを4つ紹介します。

- 自分に合った範囲で無理なく続ける

- 定期預金を利用する

- お金を増やす

- 副業をする

自分に合った範囲で無理なく続ける

将来のためにお金を貯めることは大切ですが、自分に合った方法で無理なく続けることが何よりも重要です。

目標額が高すぎると、極端な節制生活を送らざるを得なくなり、ストレスが溜まってしまいます。

ストレスが溜まると、生活の質が低下するだけでなく、思わず浪費してしまう危険性があり、結局は少しずつ貯金するよりも貯金額が減ってしまうかもしれません。

そのため、自分の収入や支出に見合った貯金のペースを守ることが大切です。

資産運用に挑戦する場合も同じことがいえます。資産運用にはリスクが伴うので、自分の許容範囲を超えて投資すると、失敗したときに大きな損失を被る可能性があるため注意が必要です。

定期預金を利用する

あったらあるだけお金を使ってしまう人は、定期預金を利用するとよいでしょう。

定期預金は、期間を指定して預けた後、期間内に引き出すことが原則できません。自由にお金を使えなくすることで、貯金につながっていきます。

おすすめの定期預金の仕方は、給料日に決まった額を差し引く積立定期預金です。自分で積立る必要がないため、お金を使ってしまう心配がありません。

さらに、ボーナスが出るたびに20万円定期預金をするなど決めておくと、計画的に貯金できるでしょう。

また、定期預金は普通預金よりも金利が高いため、少ないですがお金を増やすこともできます。

お金を増やす

400万円は決して小さくない金額です。貯金するためには、節約して出ていくお金を減らすだけではなく、お金を増やさなくてはなりません。

また、節約ばかりではストレスが溜まってしまい、精神に悪影響を与えてしまう恐れがあります。

給料を上げるのは簡単ではありませんが、投資や副業など工夫すれば、お金が増やせます。お金を増やして無理なく貯金をすることが理想です。

副業をする

お金を増やす方法で手っ取り早いのが副業をすることです。現代では、ネットで副業ができるため、比較的始めやすいものが多いです。

WebデザインやWebライター、ハンドメイド作家、せどりなどさまざまな職種を比べてみると、サラリーマンや主婦が始めやすいものがあります。

子育てで自由に時間が取れないという方にも、在宅でできるのでおすすめです。国として副業を推進する動きが出てきており、副業を解禁する企業が出てきているので、昔よりは始めやすくなっています。

この記事の内容の他にも、「お金が貯まる29の知恵」を1冊にまとめました。

今ならLINE登録するだけで、無料でプレゼントしています。

この機会に是非一度LINE登録して、特典を今スグ受け取ってください。

貯金を400万円貯めるためにやってはいけないこと

ここでは貯金を400万円貯めるためにやってはいけないことを紹介します。

やるべきことやってお金を貯めたとしても、逆にお金を減らしてしまうことをしていては意味がありません。

貯金のためにできることをしていてもなかなか貯まらないという方は以下3つに当てはまる行動をしている場合があります。

- ギャンブル

- 為替取引(FX)

- リボ払い

ギャンブル

ギャンブルは貯金するために控えましょう。ギャンブルは依存性が高く、どんどん資金を使い込んでしまう傾向があります。

特に、金額を決めずにギャンブルをしてしまうと、所持金が尽きるまで続けてしまうことも少なくありません。

趣味がギャンブルという方は、おこづかいの範囲など決まった金額で楽しむようにしましょう。

為替取引(FX)

為替取引も貯金には注意が必要なものの一つです。為替取引はお金の需給を予測して取引をする投資の1種ですが、通貨の価格が上がるか下がるかの二択に投資するため、ギャンブルに近いと感じる部分があります。

レバレッジという仕組みによって投資金額の最大25倍までの取引が可能で大きく儲ける場合もありますが、リスクも高いです。

さらに、日本国内のFXにはレバレッジ制限がかけられていますが、海外FXとなるとレバレッジ無制限の業者もあり危険性が増します。

定期預金や投資信託は、お金を増やせる可能性が見込めるためおすすめですが、仮に知識を持っていたとしても資金を大きく減らしてしまう可能性がある為替取引は控えた方が良いでしょう。

もし、FX関連のメディア情報を見たりアプリをインストールしていて、あまり利益に繋がっていなかったり、無理な取引をしてしまいそうなのであれば、今すぐ削除することをおすすめします。

リボ払い

リボ払いは無駄なお金を払う必要があります。リボ払いは年利15.00%に設定されており、大変金利が高いのが特徴です。

リボ払いを利用して毎月払う額が少ないと長期的に分割して払い続ける必要があり、その間もずっと金利が発生し続けるので、払い終わりが見えなくなってしまいます。

家電製品など高い買い物をして分割して払いたい場合は、24回払い無料などのカードもあるので、金利がかからないものをチェックすることがおすすめです。

貯金ができる人とできない人の決定的な違い

400万円を貯金するという目標を達成するには、計画的に行うことが大切です。貯金に苦手意識のある方が貯金の達人になるためにはどうすればいいのでしょうか。

ここでは、貯金ができる人とできない人の違いについて解説します。

- 貯金ができない人の共通点

- 貯金ができる人の共通点

貯金ができない人の共通点

貯金ができない方の共通点は、お金の管理に苦手意識を抱いていることです。

買い物に行くときには予算を設定せず、目に入ったものはすぐに買ってしまうでしょう。さらに、計画性なくクレジットカードを使ってしまい、毎月の支払いに困って現金が手元に残らないという状況も考えられます。

また、貯金ができない方は、「月末に残ったお金を貯金すれば良いや」と安易に考える傾向があります。

しかし、貯金をするためには「毎月の収入」と「支出のバランス」をとる必要があり、自分が何にどれだけお金を使っているかを把握しなければ、収支がマイナスになってしまうこともあり得るでしょう。

そうなると、貯金どころではなく、知らないうちに口座残高が減っていき、お金が貯まらないという結果になってしまいます。

貯金ができる人の共通点

貯金のできる方は共通してお金の管理が上手です。毎月の収入と支出をしっかりと把握しており、使い方や貯め方にも計画性があります。

日々の買い物では、毎月や毎週の予算を設定して、その範囲内で賢く使っています。

クレジットカードを使って無駄遣いすることはありません。カードで支払った分は現金で用意しておくなど、工夫をしています。

高額な物を購入する際にも、基本的にはお金を貯めてから購入するようにしています。

お金を貯める際にも、「いつまでにどれだけ貯めるか」という目標を立てて、計画的に進めています。

先に貯金をして、残りのお金で暮らそうという考え方をしているので、確実に貯金が増えていくのです。

貯金400万円に向けて「30歳までに300万円」を目指そう

「結婚や子育てなどの大きな出来事はまだ先のこと」と思っている20代も、いざというときに安心できるよう貯金はしておきたいものです。

貯金額の目安としては、「30歳までに300万円」を目指すことをおすすめします。

なぜなら、総務省統計局のデータによると、2023年の単身世帯の平均的な消費支出は月に約167,620円。これを1年間かけて使うと、約201万円になるからです。

参考:総務省「家計調査 1世帯当たり1か月間の収入と支出」

つまり、300万円の貯金があれば、病気や怪我、仕事を失うなどのトラブルに見舞われても、1年間は生活に困らないということです。

一方、貯金が全くないと、急な出費が必要になった際に借金せざるを得なくなり、その後の人生で繰り返し借金に苦しむことになります。

借金は金利がかかるので、返すほどに増えていきます。したがって、最初から自分のために使えるお金をしっかり貯めておくことが大切といえます。

貯金400万円に関するよくある質問

ここからは、貯金400万円に関してよくある質問をまとめていきます。

- 貯金400万円は多い?

- 貯金400万円を達成したら何から始めれば良い?

- 貯金400万円はどの年齢層が多い?

貯金400万円は多い?

貯金額が400万円というのは、同じ年代の方たちの中ではかなり高い水準にあるといえます。

2023年に金融広報中央委員会が行った調査では、貯金額が200万円未満の方は全体の約54.9%でした。(※金融商品未保有者含む)

参考:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査] 令和5年調査結果」

貯金400万円を達成したら何から始めれば良い?

貯金400万円を達成したら、自分の未来のために資産運用を始めてみましょう。資産運用には、投資信託やつみたてNISA、iDeCo(個人型確定拠出年金)などさまざまな方法があります。

つみたてNISAは少ない金額からでも購入できるので、投資信託に慣れていない方にもおすすめです。

iDeCoは年金額を増やしたい方におすすめで、月々5,000円からお金を積み立てられます。

運用したお金の利益は税金がかからないなどのメリットがありますが、基本的に60歳になるまでお金を引き出すことができないので、注意が必要です。

貯金400万円はどの年齢層が多い?

金融広報中央委員会が2023年に行った「家計の金融行動に関する世論調査」の情報によれば、300~400万円未満の金融資産保有者は30代が最も多いことがわかりました。

参考:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査] 令和5年調査結果」

また、同調査では金融資産保有額の平均値・中央値が記されており、20最代の中央値は103万円(平均額は219万円)、30歳代の中央値は300万円(平均額は912万円)となっています。

このことから、貯金が400万円ある方は、同じ年代の方たちの中では多い方だといえるでしょう。

まとめ:無理がないように貯金をしよう

本記事では、貯金を400万円貯めるために実現すべきことを紹介しました。

まとまった金額を必要とするライフイベントや、トラブルがあるため、貯金は重要です。

今回紹介したやるべきことをこなしていけば、400万円はすぐに貯めることができます。

貯金は、日々の積み重ねでコツコツすることが重要です。家計を見直して、無理のない貯金を心がけましょう。