貯金の目標額として1000万円をかかげても、「貯められるのは年収が高い人だけ」とあきらめていませんか。1000万円という数字が大きすぎて、具体的なイメージを描きにくいのも事実です。

そこで本記事では、平均貯金額と中央値、1000万円貯めている人の割合、貯金1000万円達成の7つのコツと5つのNG行動などを紹介します。他の人がどの程度貯めているのかがわかり、貯金を増やす具体的な方法も理解できるので、すぐに貯金のための行動ができるでしょう。

いくら貯めている?貯金額の平均値と中央値

他の人はどの程度貯金をしているのか気になりますが、親しい間柄でもなかなか聞きづらいものです。公的な統計データで貯金額を見ていきましょう。

貯金額の平均値と中央値:

| 平均貯金額 | 中央値 | |

|---|---|---|

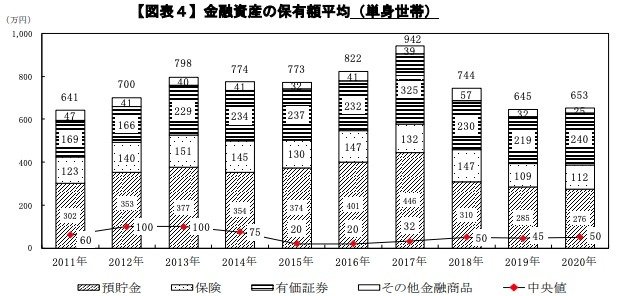

| 単身世帯 | 653万円 | 50万円 |

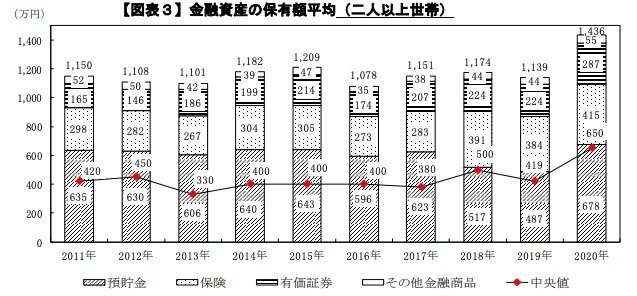

| 2人以上世帯 | 1,436万円 | 650万円 |

出典:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和2年)」

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」

平均額を見ると単身世帯が653万円、2人以上世帯が1,436万円と、まとまった金額を貯金していることが分かります。「私は全然足りていない」と落ち込みそうになる人も多いのではないでしょうか。しかし、中央値に注目してください。

貯金額の中央値は単身世帯が50万円で2人以上世帯が650万円と、平均貯金額よりずっと身近な数値になっています。「平均」は総額を総人数で割った値です。貯金のように数値のバラツキがあり、突出したお金持ちがいる場合、お金持ちに引っ張られて平均が上がり実態を反映しづらいです。

平均だけでは分析できない場合、「中央値」が使用されます。数値(今回は個々の貯金額)を少ないものから順に並べます。最小から最大まですべて並べ終わったときに、ちょうど真ん中に位置するのが中央値です。個々のバラツキが大きくても、実態を把握できます。

では、個々の貯金額にどの程度バラツキがあるのか、次のグラフで見てみましょう。単身世帯の貯金額を見ると、3000万円以上貯めている人が1.0%いますが、金融資産なしの人も38.0%います。2人以上世帯では、3000万円以上が8.9%いる一方、金融資産なしが23.6%です。

出典:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和2年)」

出典:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」

このように、貯金額はある程度バラツキがあることがわかりました。貯金額へのプレッシャーから少し解放されます。

※なお、本記事の「貯金」は預貯金だけでなく貯蓄型保険や株式、投資信託、債券などの金融商品を含む金融資産を指します。

1000万円以上貯金をしているのは何%?【年代別・年収別の割合】

貯金額にバラツキがあることは理解できても、やはり1000万円以上の貯金をしている人のことが気になりませんか。

1000万円以上貯金している人はどのような人でどの程度いるのか、年代別と年収別で調査した以下の結果から読みときます。

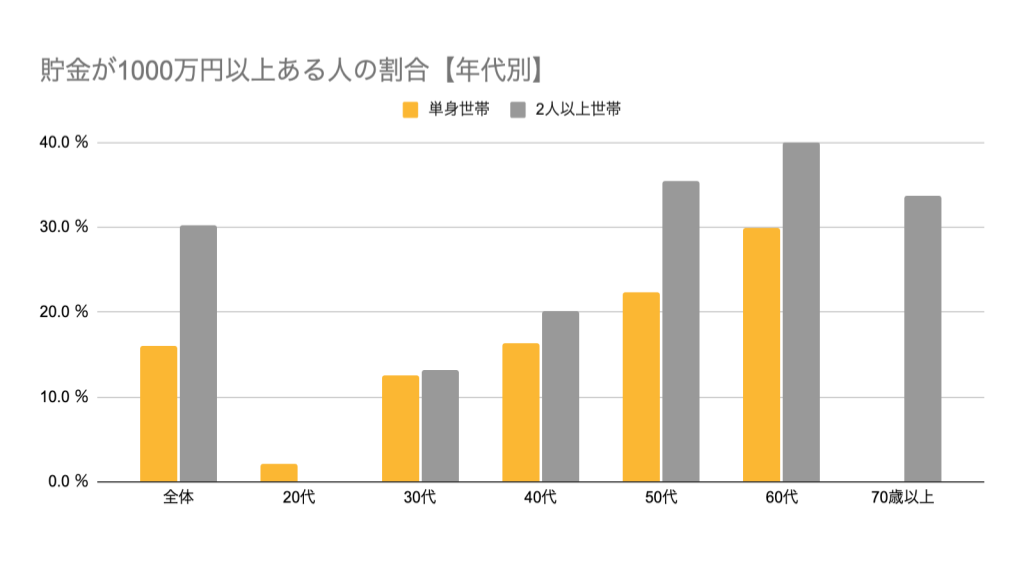

貯金が1000万円以上ある人の割合【年代別】

出典:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和元年)」

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和元年)」

貯金が1000万円以上ある人を年代別で分類した結果、単身世帯および2人以上世帯のいずれも60代が最多です。年齢が若いうちは1000万円貯金は難しいですが、一定年齢に達すると割合が急増しています。

次に、年代別の貯金額を具体的に見ていきます。

年代別の貯金額【単身世帯】:

| 1,000万円以上貯金している人の割合 | 平均貯金額 | 中央値 | |

|---|---|---|---|

| 全体 | 16.1% | 645万円 | 45万円 |

| 20代 | 2.2% | 106万円 | 5万円 |

| 30代 | 12.6% | 359万円 | 77万円 |

| 40代 | 16.3% | 564万円 | 50万円 |

| 50代 | 22.3% | 926万円 | 54万円 |

| 60代 | 29.9% | 1,335万円 | 300万円 |

出典:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和元年)」

単身世帯の場合、各世代に1000万円貯金を達成している人はいますが、中央値は少なめの金額です。貯蓄には個人差があることがわかります。

年代別の貯金額【2人以上世帯】:

| 1,000万円以上貯金している人の割合 | 平均貯金額 | 中央値 | |

|---|---|---|---|

| 全体 | 30.2% | 1,139万円 | 419万円 |

| 20代 | 0% | 165万円 | 71万円 |

| 30代 | 13.2% | 529万円 | 240万円 |

| 40代 | 20.1% | 694万円 | 365万円 |

| 50代 | 35.5% | 1,194万円 | 600万円 |

| 60代 | 40.1% | 1,635万円 | 650万円 |

| 70歳以上 | 33.7% | 1,314万円 | 460万円 |

出典:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和元年)」

2人以上世帯の場合、1000万円以上貯金している人の割合と、平均貯金額、中央値のすべてが50代以降にまとまった数値になっています。勤務先である程度のポジションになり収入が増え、子育てが終わって教育費が不要になり支出が抑えられる人が多いからとも言えるでしょう。

いずれにしても、若い頃は貯蓄が難しいと推測できます。20代や30代には結婚式やマイホームの購入など、多数のライフイベントがあり、お金が必要になります。貯金の目標金額を決めるときの具体的な目安として、ライフイベントを念頭に置くと貯金しやすいです。

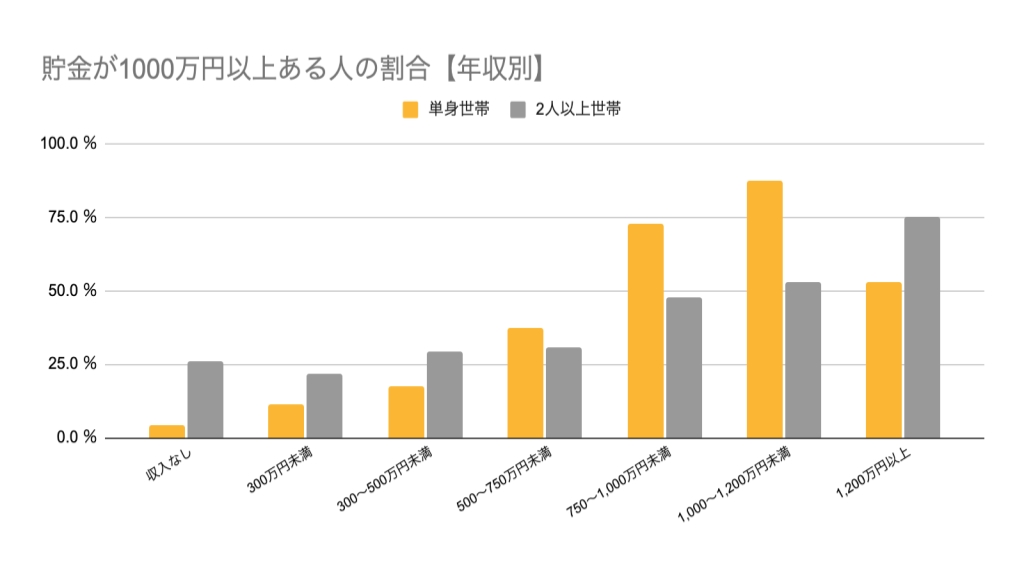

貯金が1000万円以上ある人の割合【年収別】

出典:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和元年)」

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和元年)」

「1000万円貯めるには高い年収でないと無理なのでは」と思う人もいるでしょう。グラフを参照すると、確かに年収が高いほうが貯金1000万円以上の割合が大きいです。

しかし、年収がそこまで高くなくても1000万円以上を貯金している人は存在します。個々の努力が一定反映されていると推測できます。

単身世帯における年収別の貯金額を表で見てみましょう。

年収別の貯金額【単身世帯】:

| 1,000万円以上貯金している人の割合 | 平均貯金額 | 中央値 | |

|---|---|---|---|

| 収入なし | 4.2% | 125万円 | 0円 |

| 300万円未満 | 11.3% | 407万円 | 10万円 |

| 300~500万円未満 | 17.6% | 669万円 | 130万円 |

| 500~750万円未満 | 37.5% | 1,570万円 | 600万円 |

| 750~1,000万円未満 | 72.7% | 2,846万円 | 1,745万円 |

| 1,000~1,200万円未満 | 87.5% | 6,131万円 | 2,915万円 |

| 1,200万円以上 | 53.0% | 5,209万円 | 1,330万円 |

出典:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和元年)」

年収1000~1200万円未満までは、1000万円以上貯金している人の割合・平均貯金額・中央値すべてが右肩上がりで大きくなっています。

しかし、年収1200万円以上になると、全項目が750~1000万円未満よりも低い結果に。単身の場合、高年収なら高額の貯金は不要という考えで、比較的自由にお金を使うのかもしれません。

年収別の貯金額【2人以上世帯】:

| 1,000万円以上貯金している人の割合 | 平均貯金額 | 中央値 | |

|---|---|---|---|

| 収入なし | 25.9% | 689万円 | 107万円 |

| 300万円未満 | 21.6% | 661万円 | 100万円 |

| 300~500万円未満 | 29.4% | 1,039万円 | 449万円 |

| 500~750万円未満 | 30.5% | 1,083万円 | 500万円 |

| 750~1,000万円未満 | 47.9% | 1,550万円 | 990万円 |

| 1,000~1,200万円未満 | 52.8% | 1,790万円 | 1,010万円 |

| 1,200万円以上 | 75.0% | 4,103万円 | 2,550万円 |

出典:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和元年)」

2人以上世帯の年収別貯金額を見ると、年収300万円未満がいずれの項目も低めです。年収が750万円以上になると貯金額が大きく増加することから、貯金1000万円を目指しやすい年収の目安にできると考えられます。

年収が高いと貯金もしやすいですが、1000万円を貯金している人は必ずしも高収入とは限りません。貯金1000万円を達成するためには、個々の意志や行動も重要なキーになりそうです。

みんな年収から何%貯蓄している?【年代別・年収別の割合】

貯金額については理解しましたが、それではみんなは実際年収からどの程度貯金に回しているのでしょうか。金融広報中央委員会では、年間手取り収入に対する貯蓄割合も調査しています。年収別・年代別に見てみましょう。あなたがどの程度貯蓄できているかも考えてみてください。

年間手取り収入からの貯蓄割合【年収別】

まずは年間手取り収入からの貯蓄割合を年収別に見てみましょう。

| 年間手取り収入 | 単親世帯の貯蓄割合 | 二人以上世帯の貯蓄割合 |

|---|---|---|

| 収入はない | 2% | 5% |

| 300万円未満 | 9% | 7% |

| 300~500万円未満 | 16% | 9% |

| 500~750万円未満 | 23% | 13% |

| 750~1,000万円未満 | 26% | 14% |

| 1,000~1,200万円未満 | 23% | 17% |

| 1,200万円以上 | 33% | 18% |

出典:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」

収入がある場合、基本的に二人以上の世帯に比べて単身世帯の方が貯蓄割合が高くなっています。総務省の家計調査によると、単身世帯の1ヶ月当たりの消費支出は16万1,753円。(参照元:e-State「家計調査家計収支編(単身世帯)2022年(令和4年)」)

二人以上の世帯の1ヶ月当たりの消費支出は29万0,865円と、単身世帯に比べて約13万円も高い結果になりました。(参照元:総務省「家計調査 2022年(令和4年)平均」)世帯構成人数が多い方が貯蓄割合が低くなるのも無理もありません。また、年収が多くなるにつれて貯蓄割合が高くなる傾向も読み取れます。

年間手取り収入からの貯蓄割合【年代別】

続いて、年間手取り収入からの年代別の貯蓄割合を見てみましょう。

| 年間手取り収入 | 単身世帯の貯蓄割合 | 二人以上世帯の貯蓄割合 |

|---|---|---|

| 20歳代 | 16% | 16% |

| 30歳代 | 15% | 14% |

| 40歳代 | 16% | 12% |

| 50歳代 | 13% | 13% |

| 60歳代 | 10% | 11% |

| 70歳代 | 8% | 9% |

出典:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」

単身世帯・二人以上の世帯ともに20歳代が16%と最も高い結果となりました。単身世帯は20~40歳代の貯蓄割合はほぼ変わりませんが、その後は年齢が上がるとともに貯蓄割合も低くなっています。この結果からも、若いうちから貯蓄をすることがいかに大切かがわかります。

貯金1,000万円に向けてシミュレーションしてみよう

貯金1,000万円を貯めるのは簡単ではありませんが、実現不可能ではありません。実際に貯金1,000万円を達成している人たちが多く存在しているのがその証拠です。

この記事では、あなたが少しでも現実的に考えやすくするために、以下の2パターンでシミュレーションをしています。ぜひ貯金1,000万円を貯めるための参考にしてください。

パターン①:5年で1,000万円を貯めるなら年収はいくら必要?

まずは5年で貯金1,000万円を貯めたいとなると年収がいくら必要かシミュレーションしてみましょう。もちろん年収が少なくても貯蓄割合を上げれば5年で1,000万円達成できるかもしれません。今回は、先ほど紹介した単身世帯の平均貯蓄割合に基づいて試算します。

目標額1,000万円 ÷ 5年 = 年間貯蓄額200万円

年間貯蓄額200万円 ÷ 26%(単身世帯750~1,000万円の貯蓄割合)

= 年収約769万円

5年で1,000万円貯めるには年間200万円を貯蓄しなければなりません。年間手取り収入が750~1,000万円の単身世帯の貯蓄割合は26%。そこから割り出すと、年間手取り収入は約769万円必要という結果になります。

国税庁の民間給与実態統計調査によると、給与所得者の平均給与は年間443万円でした(参照元:国税庁「令和3年分 民間給与実態統計調査」)。5年で1,000万円貯めたいなら、年収を769万円程度まで上げるか、貯蓄割合を上げる必要があるでしょう。

パターン②:20代の人が1,000万円貯めるなら何年かかる?

それでは、20代の人が今から貯金1,000万円を貯めるとなると何年かかるのでしょうか。国税庁の民間給与実態統計調査によると、25~29歳の年間平均給与は371万円でした。(参照元:国税庁「令和3年分 民間給与実態統計調査」)

そして、先程の結果から20代は16%を貯蓄に回していると試算します。すると、以下のような計算になります。

年収371万円 × 貯蓄割合16% = 年間貯蓄額59万円

目標額1,000万円 ÷ 年間貯蓄額59万円 = 約17年

約17年で貯金1,000万円の目標額を達成できる計算に。20代からコツコツと貯蓄を始めると、40代で貯金1,000万円が実現できるのです。なるべく早く貯金をする習慣を身に付けましょう。

この記事の内容の他にも、「お金が貯まる29の知恵」を1冊にまとめました。

今ならLINE登録するだけで、無料でプレゼントしています。

この機会に是非一度LINE登録して、特典を今スグ受け取ってください。

貯金1000万円を達成する7つのコツ

1000万円の貯金を達成するには、貯金に向けて行動することが重要です。しかし、難しいことをする必要はありません。 以下で紹介する7つの方法を実践すれば、無理せずに貯金1000万円を目指せます。

- 目標を明確にする

- 銀行口座をわけて先取り貯金をする

- 家計簿をつけて収支を把握する

- 固定費を見直す

- 計画的に行動して早割・セールを積極的に活用する

- 収入が上がっても生活レベルを上げすぎない

- 資産運用をする

一度にすべてやらなくても、まずはできそうなことからやってみると良いでしょう。それぞれのコツを詳しく解説するので、どれなら実践できるかチェックしてみてください。

①目標を明確にする

まずは、何のために貯金するのか目標を明確にしましょう。「貯金があるほうが安心」と意志が強くない状態で貯金しようとしても、なかなか貯められません。

もし一定貯められたとしても、「貯金があるのだから贅沢しよう」と使ってしまい1000万円への道のりは遠ざかってしまうでしょう。

長い人生において、住宅購入費や子どもの教育費などお金を使う機会はたくさんあります。貯金への目標を明確にしておくと、衝動買いや不要な出費を避けられます。

②銀行口座をわけて先取り貯金をする

効果的に貯金をするためには、先取り貯金がおすすめです。「使わなかったお金を貯金する」という方法ではなかなか貯まりにくいでしょう。

生活費用口座とは別に貯金用口座を作り、毎月給与が入るとすぐに一定額を貯金用口座に入金します。以下で紹介する財形貯蓄や自動で先取り貯金ができるシステムを利用すると、より効果的です。

勤務先に制度がある人は「財形貯蓄」を活用する財形貯蓄とは福利厚生の一環で、毎月の給与やボーナスから一定金額が天引きされて自動的に貯金する制度です。勤務先企業が財形貯蓄制度を導入していたらぜひ活用しましょう。

「自動積立定期預金」や「自動入金サービス」で貯金を自動化する銀自動積立定期預金は、毎月指定日に一定額を定期預金口座に移します。自動入金サービスは、他行の口座から自動的に入金するシステムです。

申し込みさえすればあとは自動的に貯金されていくため、意識せずに貯金ができます。貯金を自動化してしまいましょう。

③家計簿をつけて収支を把握する

家計簿をつけて毎月の収支を把握することも貯金1000万円への近道です。お金が貯まらない場合、そもそも収入と支出について把握していないことが多いです。

「家計簿は面倒で続かない」という人は、銀行口座やクレジットカードと自動で連携できる家計簿アプリを使ってみてください。自分で入力する手間が省けるので続けやすいでしょう。

④固定費を見直す

「貯金する余裕がない」という場合、固定費を見直してみましょう。

節約を始めるときに食費や洋服代など変動費を削ることが多いですが、節約効果が高いのは固定費の削減です。固定費は一度変更すれば効果が継続するため、年間で見ると大きな額になるうえに、意識せずに節約できます。

たとえば、スマホをキャリアから格安SIMに変えるだけで月額で数千円、年間で数万円単位のまとまったお金が生み出せます。

⑤計画的に行動して早割・セールを積極的に活用する

旅行やショッピングの予定は早めに立てておき、早割やセールで購入すると生活を楽しみながら貯金できます。衝動的ではなく計画的に行動することで、充実した人生と貯金1000万円の両立が可能です。

⑥収入が上がっても生活レベルを上げすぎない

収入が上がるとついついワンランク上の生活をしてしまいがちですが、生活レベルは上げすぎないように注意しましょう。

収入が上がると生活レベルも上げることを「ライフスタイルインフレーション」といいますが、生活がインフレしてしまい贅沢に慣れてしまいます。収入が上がってもその分だけ支出が大きくなると貯金は難しいです。

貯金1000万円のためには、本当に必要なものにお金をかけることを推奨します。

⑦資産運用をする

「コツコツ貯めるだけでは1000万円達成は難しいのでは?」と考える場合、資産運用がおすすめです。初心者でも比較的取り組みやすい資産運用の方法を3種類紹介します。

- 個人向け国債

- 社債

- つみたてNISA

この3つの方法なら、ほかの投資方法と比べてリスクコントロールがしやすいので、運用初心者でも始めやすいでしょう。

個人向け国債国債とは、日本政府が発行する債券です。毎月発行しており、1万円から買えるので気軽に始められます。元本割れのリスクがなく、年利最低0.05%を保証。半年に1回利子が受け取れます。政府の保証があるため安心感があるのも魅力です。

国債には、金利が変わらない固定金利型と半年ごとに金利が変わる変動金利型があります。固定金利型は満期が3年・5年のものが、変動金利型には満期が10年のものがあります。基本は満期まで運用しますが、1年が経過すれば中途換金も可能です。

社債社債とは、一般企業が発行する債券です。一般企業が投資家から資金を提供してもらう代わりに利子を支払い、満期になると元本を返済します。利率や返済方法は企業が自由に決められ、なかには国債より利率が高いものも。ただし、無担保社債の場合は企業が債務不履行になったときに、元本割れのおそれがあることに注意してください。

社債の購入は、証券会社で行います。ただし、証券会社により取り扱っている銘柄が違うため、希望の銘柄がある場合は取り扱っているところで購入しなければなりません。発行された社債の詳細は、日本証券業協会が公表している「公社債発行銘柄一覧等」で確認しましょう。

つみたてNISANISAとは「少額投資非課税制度」のことです。運用益・配当に対して通常は20%ほどの税金がかかりますが、制度を利用することで非課税となります。

つみたてNISAは年間40万円までの非課税枠、20年間の非課税期間があるため、長期間にわたって非課税メリットを受けられます。国が定めた基準を満たした投資信託で積立投資を長期間行なうことができるので、資産運用に役立つでしょう。

貯金1000万円の難易度が上がる5つのNG行動

貯金1000万円のために今すぐやめたいNG行動が、次の5つです。

- リボ払いやキャッシングなど金利の高い精度を利用し続けている

- 自動販売機やコンビニをよく利用する

- 他人を基準にしてお金を使っている

- まとめて貯金をするつもりでいる

- 忙しいことを理由に節約や貯金を後回しにする

これらの行動を続けていると1000万円どころか貯金自体が難しいでしょう。なぜこれらがNGなのか説明していきます。

①リボ払いやキャッシングなど金利の高い制度を利用し続けている

クレジットカードのリボ払いやキャッシングを利用していると、金利が高いためお金は貯まりません。1回あたりの支払い金額が少ないリボ払いは、金利が15%前後もあります。

手元にお金がない場合に便利なリボ払いとキャッシングですが、利用し続けるのはやめましょう。

②自動販売機やコンビニをよく使用する

自動販売機やコンビニでよく買う場合、商品を定価で購入することになります。ドリンクやカップ麺、お菓子類はスーパーやドラッグストアでは割安に売られているのはご存知でしょう。

自動販売機やコンビニで買っていたものをスーパーなどで買うだけで、少しずつですが節約になります。

③他人を基準にしてお金を使っている

他の人が新品ブランドアイテムを持っていると、競争心や欲求が芽生えて買ってしまう人は要注意です。他人と比べたり見栄を張ったりするためにお金を使っていると、貯金はできません。

自分のなかに基準を作ってお金を使うべきときに使い、そうでない場合は節約すると貯金と充実した生活が両立できます。

④まとめて貯金をするつもりでいる

「毎月コツコツというより、ボーナスなどで一気に貯金する」など、まとめて貯金をしようというプランの場合、実際には貯金は難しいです。「今月出費が多かったから貯金はやめておこう」と安易な道を選びがちに。

少しずつでも、コツコツ貯金をする習慣をつけておくと自然と貯まります。

⑤忙しいことを理由に節約や貯金を後回しにする

「忙しいから家計簿のチェックは今度にしよう」と、毎日の多忙を言い訳にして節約や貯金を後回しにするとお金は貯まりません。お金を貯めるためにはお金への理解が必要です。

ほんの少しでいいので、節約や貯金について考えたり行動したりする時間を意識的に作りましょう。

貯金1,000万円に達しても銀行預金を継続する際の注意点

コツを押さえて貯金1,000万円を達成したら、次は達成した際の注意点があります。特に気をつけなければならないのは、銀行預金を継続するケースです。注意点は以下の2つです。

銀行預金の注意点:

- インフレで資産価値が目減りする可能性がある

- 1,000万円を超えた部分はペイオフの対象外となる

たとえ貯金が1,000万円あったとしても、数年後も1,000万円の資産価値があるとは保証できません。インフレで物価が上昇した場合、貯金の1,000万円で買えるものは減ってしまいます。金融政策を行えば損失は緩和されるかもしれませんが、日本は物価上昇が2%までは金融政策を行う予定はありません。(参照元:日本銀行『2%の「物価安定の目標」と「長短金利操作付き量的・質的金融緩和」』)

また、ペイオフも頭に入れておきましょう。ペイオフとは預金保険制度のことで、金融機関が破綻した際に一般預金なら元本1,000万円までと利息を保証してくれる制度です。(参照元:金融庁「預金保険制度(ペイオフとは?)」)1つの金融機関への預金が1,000万円を超えた場合、超えた分はペイオフの対象外となるため注意しましょう。

貯金1,000万円に達した際にやるべき3つのこと

それでは、貯金が1,000万円に達した際にはどうすればいいのでしょうか。先ほど注意点で解説した通り、ペイオフの問題があるため、そのままの預金口座で増やし続けるのはおすすめできません。貯金1,000万円に達した際にやるべきことは以下の3つです。

貯金1,000万円に達した際にやるべきこと:

- 金融機関を変更して銀行預金を続ける

- 個人向け国債を購入する

- 余裕資金は積極的に運用してみる

それぞれ詳しく見てみましょう。

①金融機関を変更して銀行預金を続ける

先ほどペイオフについて解説しましたが、1つの金融機関への預金は原則1,000万円までしか保護されません。そのままの口座に預金を増やし続けると、万が一破綻した際に1,000万円を超える部分が保護されなくなります。

そのため、銀行預金で貯蓄を増やし続けたいのであれば、金融機関を変更して新たに口座を作りましょう。1つの金融機関での預金を1,000万円以内に抑えると、預けている貯蓄をすべて保護対象にできます。金融機関が破綻することはほぼありませんが、考えられるリスクには対策しておきましょう。

②個人向け国債を購入する

預金として置いておくのはもったいないけど安全に運用したいと考えている人には個人向け国債がおすすめです。国債とはその名の通り、国が発行する債券です。元本割れするリスクもなく、何より発行元が国なので安心して運用できます。最低でも年率0.05%の金利が保証されているため、銀行預金より利息が高いメリットがあります。

ただし、1年間は中途換金できません。1万円から購入可能なので、すぐに動かさない資金は国債を検討してみましょう。(参考:財務省「個人向け国債」)

③余裕資金は積極的に運用してみる

貯金1,000万円を達成し、しばらく置いておくつもりなのであれば余裕資金は積極的に運用しましょう。余裕資金とは以下のア・イを除く資金で、10年以上動かさなくてよい資金のことです。

ア 生活のための資金

生活費や病気など不慮の支出時のための資金は、生活費の6か月分くらいを目途にすぐに換金できる預・貯金などで運用します。

イ 使用予定のある資金

住宅購入資金、車購入資金や家族旅行資金など決まった時期に必要となる資金は使う時期までに換金できるよう元本保証のある定期預・貯金などの商品で運用します。

ウ 余裕のある資金

上記ア、イ以外は基本的には10年以上運用できる資金

引用元:人事院「8 資産運用」

二人以上の世帯の平均で考えれば生活費は1ヶ月当たり29万0,865円となるため、6ヶ月で約175万円。(参照元:総務省「家計調査 2022年(令和4年)平均」)その他、10年以内に必要な金額を試算します。現在の貯蓄から以上を差し引けば、運用できる余裕資金が算出できます。

例えば、老後に向けて貯蓄するのであればiDeCoがおすすめです。iDeCoは60歳以降に給付金が受け取れる私的年金制度です。掛金は全額所得控除となり、運用益も非課税に。(参照元:iDeCo公式サイト「iDeCoってなに?」)運用益を得るのみでなく税金の控除も受けられるため、ぜひ検討してみましょう。

まとめ:お金と向き合って貯金1000万円を目指そう

貯金1000万円を達成した人の割合や、貯金の平均額、貯金を増やすための7つのコツ、避けたいNG行動などを紹介しました。

年収の高さは貯蓄をする必要条件ではないことがわかりました。大切なのは、個々の貯蓄への意志と行動です。お金と向き合って貯金につながる行動をすれば、1000万円達成も夢ではありません。