マイホームを購入する時に、住宅ローンを組む方が多いでしょう。住宅ローンで気になるのは、借入額と毎月の返済額です。「ローン総額が○○万円の場合、毎月の返済額がいくらになるか」ということを事前に確認できると、計画が立てやすいです。

しかし、金利がからむため「住宅ローンの計算は難しい」というイメージを抱く方もいらっしゃるのではないでしょうか。実は、住宅ローンの計算はパソコンの表計算ソフト「エクセル」で簡単に行なえます。

本記事では、住宅ローンの早見表に加えて、エクセルを用いたシミュレーション方法をご紹介します。簡単に住宅ローンのシミュレーションができるため、ご家庭に適した住宅ローンを組むことが可能です。

住宅ローンの返済予定額の計算は自分でできるの?

「住宅ローンの計算ができると便利だけど、自分でするのは難しそう」とお思いかもしれません。確かに、「年収が○○万円の場合、借入可能額は○○万円で、月々の返済額は○万円」という答えを出すことは、普通の電卓ではできません。

しかし、次の3つのツールを使うことで、自分で簡単に見積もりを立てることが可能です。

- 住宅ローン返済額早見表

- 借入可能額早見表

- 表計算ソフト「エクセル」

住宅ローンのシミュレーションは、もちろん金融機関側が作成します。しかし、前もって自分で計算しておくことで、より堅実なローン設計が行なえます。

住宅ローン返済額早見表を使って返済額を調べておこう

住宅ローンの毎月の返済額は「借入金」「金利」「返済期間」の3要素によって決定されます。また、住宅ローンの返済方式には「元金均等返済」と「元利均等返済」の2種類があります。

元金均等返済方式は、毎月の返済額のうち元金部分は常に一定である一方、利息部分が当初は大きく徐々に減っていく方式です。元利均等返済方式は、毎月の返済額(=元金部分+利息部分)が常に一定です。

予測が立てやすい元利均等返済方式(ボーナス時返済なし)で作成された、住宅ローン返済額早見表を見てみましょう。

借入額100万円あたりの住宅ローン返済額早見表

| 返済期間 | |||||

|---|---|---|---|---|---|

| 金利 | 15年 | 20年 | 25年 | 30年 | 35年 |

| 0.6% | 5,810円 | 4,422円 | 3,590円 | 3,035円 | 2,640円 |

| 0.8% | 5.897円 | 4,510円 | 3,678円 | 3,125円 | 2,730円 |

| 1.0% | 5,984円 | 4,598円 | 3,768円 | 3,216円 | 2,822円 |

| 1.2% | 6,073円 | 4,688円 | 3,859円 | 3,309円 | 2,917円 |

| 1.4% | 6,162円 | 4,779円 | 3,952円 | 3,403円 | 3,013円 |

| 1.6% | 6,252円 | 4,871円 | 4,046円 | 3,499円 | 3,111円 |

| 1.8% | 6,343円 | 4,964円 | 4,141円 | 3,596円 | 3,210円 |

| 2.0% | 6,435円 | 5,058円 | 4,238円 | 3,696円 | 3,312円 |

契約した住宅ローンの金利と返済期間の該当金額に、借入額÷100万円の数値をかけると、毎月の返済額が即座に導き出されます。例えば、借入額4,000万円で金利1.4%の35年ローンを組んだ場合の毎月の返済額は、3,013×(4,000万÷100万)=3,013×40=12万520円です。

借入可能額早見表を使って月々の返済額から借りられる金額を調べておこう

「毎月○万円なら返済可能な場合、いくら借り入れられるか」という観点で見積もる時に便利なのが、借入可能額早見表です。返済期間期間35年のケースを確認してみましょう。

| 毎月返済可能額 | ||||

|---|---|---|---|---|

| 金利 | 8万円 | 10万円 | 12万円 | 14万円 |

| 0.6% | 3,020万円 | 3,780万円 | 4,540万円 | 5,300万円 |

| 0.8% | 2,920万円 | 3,660万円 | 4,390万円 | 5,210万円 |

| 1.0% | 2,830万円 | 3,540万円 | 4,250万円 | 4,950万円 |

| 1.2% | 2,740万円 | 3,420万円 | 4,110万円 | 4,790万円 |

| 1.4% | 2,650万円 | 3,310万円 | 3,980万円 | 4,640万円 |

| 1.6% | 2,570万円 | 3,210万円 | 3,850万円 | 4,500万円 |

| 1.8% | 2,490万円 | 3,110万円 | 3,730万円 | 4,360万円 |

| 2.0% | 2,410万円 | 3,010万円 | 3,620万円 | 4,220万円 |

毎月の返済可能額と金利によって、借入できる金額が大きく異なることがわかります。

なお、収入における返済額の割合は、30~35%が無理なく返済できる範囲だと考えられています。例えば世帯収入が450万円の場合、500万円×35%=158万円が年間返済額のぎりぎりです。この時、毎月の返済額は約13万円となります。

このように、適切な返済額を計算した後に、上表で照らし合わせることをおすすめします。

この記事の内容の他にも、「お金が貯まる29の知恵」を1冊にまとめました。

今ならLINE登録するだけで、無料でプレゼントしています。

この機会に是非一度LINE登録して、特典を今スグ受け取ってください。

エクセルで住宅ローンの返済をシミュレーションしてみよう

早見表に頼るのではなく、自分でエクセルを使い計算することも可能です。手順に従うだけで、以下のようにシミュレーションが行なえます。

借入額1,000万円で金利2.0%の35年ローンという設定で、シミュレーションしてみます。以下で、各手順や使用する関数について説明します。

借入額から月々の返済額を計算する

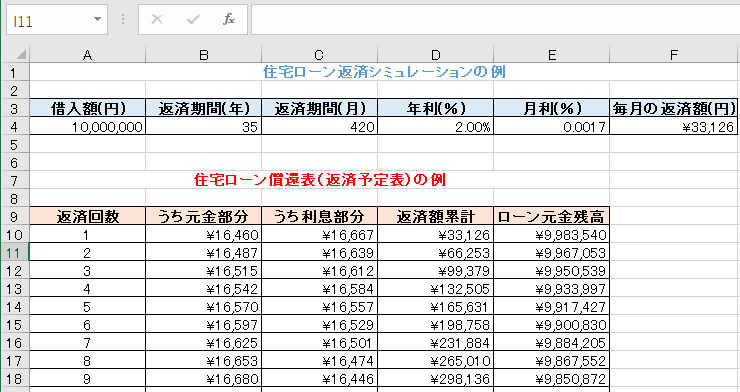

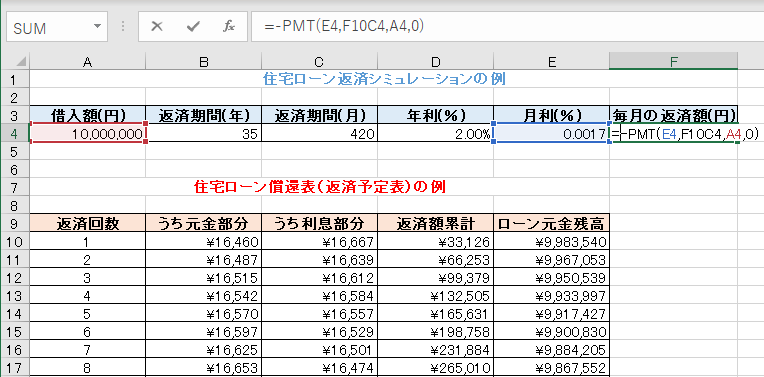

毎月の返済額を計算するため、住宅ローン返済シミュレーション(図中の青色部分)について説明します。借入額3,000万円と返済期間35年、および年利2%を、それぞれの欄に入力してください。その後返済期間(月)は[=B4*12]で、月利は[=D4/12]で求めます。

毎月の返済額は[=-PMT(E4,C4,A4,0)]で算出可能です。用いられたPMT関数は支払いを求める関数であり、月利と返済期間月数と借入額から月々の返済額を導き出します。

住宅ローンの償還表を作る

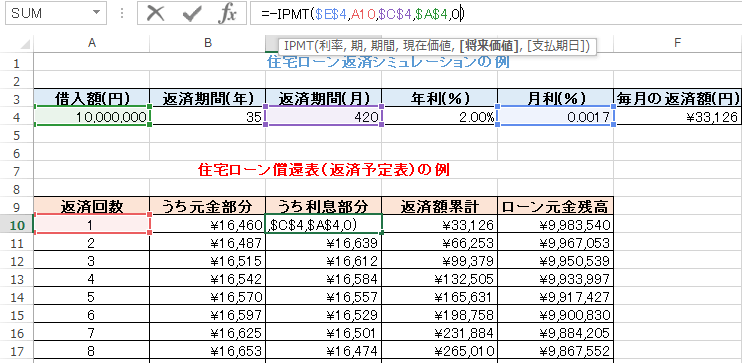

毎月の返済額がわかったところで、住宅ローンの償還表(図中の赤色部分)も作成しましょう。償還表とは返済予定表とも呼ばれており、毎月の返済額とその内訳(元金と利息部分)、および借入金残高が確認できます。

まず、毎月の返済額における元金部分を計算しましょう。定期的に支払う定額に占める元金を算出するPPMT関数を使用します。数式は[=-PPMT($E$4,A10,$C$4,$A$4,0)]です。月利と返済回数、月換算の返済期間、借入額から、月々の元金部分返済額が算出できます。

次に、毎月の返済額における利息部分を計算します。定期的な定額支払いにおける利息部分を算出する、IPMT関数を使います。数式は[=-IPMT($E$e,A10,$C$4,$A$4,0)]です。月利と返済回数、返済月数、借入額から求められます。

次に、毎月の返済額における利息部分を計算します。定期的な定額支払いにおける利息部分を算出する、IPMT関数を使います。数式は[=-IPMT($E$e,A10,$C$4,$A$4,0)]です。月利と返済回数、返済月数、借入額から求められます。

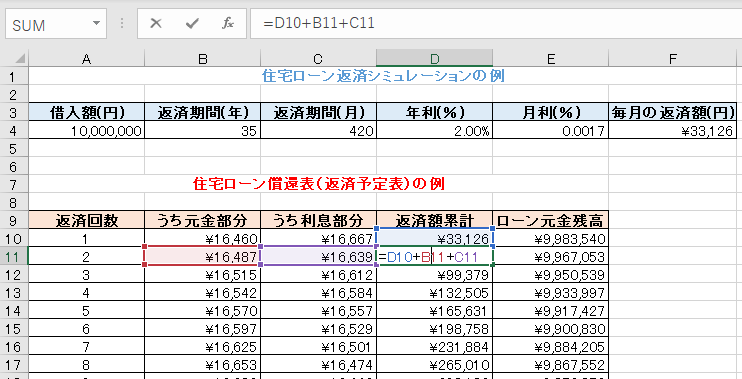

返済額の累計は、1回目に関して元金部分と利息部分を足す(=B10+C10)で済みます。2回目以降はその回の元金部分と利息部分の合計に、前回の累積も加える必要があります。

返済額の累計は、1回目に関して元金部分と利息部分を足す(=B10+C10)で済みます。2回目以降はその回の元金部分と利息部分の合計に、前回の累積も加える必要があります。

そして、ローン元金残高は1回目は借入額1,000万円から元金部分の返済額を引きます。2回目以降は、前回の残高からその回の元金部分返済額を引いてください。下図の場合2回目段階のローン元金残高は、前回のローン元金残高-2回目の元金部分[=E10-B11]となります。

そして、ローン元金残高は1回目は借入額1,000万円から元金部分の返済額を引きます。2回目以降は、前回の残高からその回の元金部分返済額を引いてください。下図の場合2回目段階のローン元金残高は、前回のローン元金残高-2回目の元金部分[=E10-B11]となります。

住宅ローンの返済シミュレーションに困ったらどうすればいい?

「エクセルでやってみたけれど、合っているかどうか不安」「そもそもパソコンが苦手」という方もいらっしゃるでしょう。その場合は、以下でご紹介する2つの方法で、事前にシミュレーションすることが可能です。あきらめずに、ぜひ取り組んでみましょう。

SUUMOの住宅ローンシミュレーションを使ってみる

SUUMOの住宅ローンシミュレーションを使うと、月々の返済額と頭金、返済期間、利率を入力するだけで、いくら借入が可能なのかがわかります。数値をいろいろと変えて、気軽にシミュレーションができます。

ただし、償還表の機能はありません。自分でエクセルを使い作成した後に、SUUMOの住宅ローンシミュレーションを使って、自分の計算結果が正しいかどうか確認する、という使い方も可能です。

FP(ファイナンシャルプランナー)に相談してみる

FP(ファイナンシャルプランナー)に相談することも、選択肢の1つです。FPは家計および金融のプロなので、家計の診断をして適切な毎月の返済額や、借入限度額をアドバイスしてくれます。自分の判断だけではなく、第三者の冷静な判断を参考にすると、より無理のないローン計画が立てられます。

まとめ:住宅ローンの返済シミュレーションを活用して計画的に返済しよう

住宅ローンの返済シミュレーションを自分で行なう方法をご紹介しました。返済額早見表や借入可能額早見表といった、ひと目でわかる早見表はどなたでもすぐに使えます。また、数式は必要ですが、エクセルを使うと本格的な償還表も作ることが可能です。

自分でいろいろな条件を立ててシミュレーションを行なうと、無理のない返済計画がたてられます。早見表やエクセルのほか、SUUMOのシミュレーションなど住宅ローンの返済シミュレーションを活用し、無理なく計画的に返済しましょう。