- 「NISAってほったらかしで本当に大丈夫なの?」

- 「忙しくて運用をあまり見られないけど、損しないか不安…」

- 「ほったらかし投資って、実際どのくらい増えるの?」

このように考えている方もいるでしょう。

本記事では、「NISAをほったらかしても大丈夫なのか?」という不安を、具体的な根拠とデータをもとにわかりやすく解説します。また、おすすめの銘柄や組み合わせ、20年後のシミュレーション結果も紹介します。

「仕事や家事で忙しいけれど、ムリなく資産を増やしたい」と思う方は、ぜひ参考にしてください。

- NISAをほったらかしても問題ない理由

- ほったらかし投資のメリットとリスク

- 実際のシミュレーションで見る20年後のリターン

- おすすめの銘柄・ファンドの選び方

- 放置しても安心な運用チェックのコツ

NISAをほったらかしで運用しても大丈夫?

NISAはほったらかしでも問題ありません。理由は、NISAが長期・積立・分散投資(リスクを分けて長く続ける投資の方法)に向いた制度として設計されているからです。短い期間の値動きを気にする必要がなく、時間をかけて市場全体の成長を取り込めるのが特徴です。

NISAで投資したお金は、配当金(企業が株主に分配する利益)や売却益(売ったときに得た利益)が非課税になります。頻繁に売ったり買ったりするよりも、長く持ち続ける方が効果的です。反対に、短期的な値動きに振り回されて売買を繰り返すと、非課税のメリットを活かせず、結果的に利益を減らすおそれがあります。

ただし、「完全に放置していい」という意味ではありません。投資先の状況を年に数回は確認し、非課税枠(NISAで投資できる上限額)を使い切れているかをチェックするなど、見守るほったらかしを意識することが大切です。

NISAをほったらかしにするメリット

この章では、長期・積立・分散投資によるNISAの効果から、複利で資産が育つ仕組み、そして精神的なゆとりが生まれる理由まで、3つの側面からメリットを解説します。

長期・積立・分散投資が実現できる

NISAでは、長期・積立・分散投資が自然に実践できます。リスクをおさえながら資産を増やす基本の考え方であり、金融庁もこの3つを組み合わせる投資をすすめています。

たとえば、次のように複数の投資対象に分けて投資することで、どれか1つが値下がりしても全体の影響を小さくできます。

- 日本株

- 米国株

- 先進国株

- 新興国株

- 債券(国や企業が発行する借金の証書)

このように世界中の資産を組み合わせれば、世界経済の成長を取り込みながらリスクを分散できます。結果、安定した値動きの中で、着実にリターンを狙う投資ができるのです。

参考:金融庁「NISAを利用する皆さまへ」

複利効果と時間を味方にできる

NISAをほったらかしで続けるメリットは、複利(利益が利益を生む仕組み)の力を活かせることです。

また、毎月一定の金額を積み立てる「ドルコスト平均法(価格が高いときは少なく、安いときは多く買う方法)」によって、買う価格の平均がならされるため、値動きによるリスクも抑えられます。

心理的な負担を軽減し継続しやすい

ほったらかし投資では、自動積立と資産配分の設定(株や債券などに分けて投資する比率を決めること)によって、日々の値動きに左右されにくくなります。

投資を続けるうえで一番の壁は、気持ちのゆれ(メンタル)です。相場を毎日チェックすると、値下がりのたびに不安になり、思わず売ってしまう人も少なくありません。

NISAをほったらかしにする際の注意点

ほったらかし投資を安全に続けるには、NISAならではのルールや投資にともなうリスクを理解しておくことが大切です。ここでは、NISAをほったらかしにする際の注意点を6つ紹介します。

価格変動リスクがある

NISAで買える商品は、株式や投資信託など、市場の値動きで価格が変わる投資商品です。景気や為替(お金のやり取りのレート)の影響を受けて、値段が上がることもあれば下がることもあります。

投資を始めたばかりのときに相場が下がると、一時的に資産の価値が減ることもあります。しかし、価格は上がったり下がったりを繰り返しながら、長い目で見れば企業の成長や経済の回復にあわせて戻る傾向があります。

短期間の値下がりで不安になって売ってしまうと、長期で得られる利益(リターン)を逃すことにつながります。「数年かけて育てる投資」という意識を持ち、価格の変動を受け入れる心構えが大切です。

元本割れの可能性がある

NISAで投資する投資信託は、銀行の預金のように元本が保証されているわけではありません。運用の結果によって価格が上がることもあれば下がることもあり、元本を下回る可能性もあります。

とはいえ、長い期間で分散投資を行えば、短期間の値下がりリスクをおさえることができます。過去のデータを見ても、20年以上の長期で運用した場合には、株式市場全体の利益がプラスに転じる傾向があります。

非課税枠や年間投資枠を超えないようにする

NISAでほったらかし投資をする際は、「いつ・いくら投資したか」を把握し、年間の上限を超えないように計画的に積み立てることが大切です。

新NISAでは、1年間に最大360万円(つみたて投資枠120万円+成長投資枠240万円)まで投資できます。非課税で持てる合計の上限は1,800万円(そのうち成長投資枠は最大1,200万円)です。

| 項目 | 内容 |

|---|---|

| 年間投資上限 | 360万円(つみたて120万円+成長240万円) |

| 非課税保有限度額 | 1,800万円(うち成長投資枠1,200万円) |

| 枠の復活 | 売却分は翌年に復活(ただし上限360万円) |

もし年間の上限を超えた分があれば、その金額は課税口座(特定口座など)再投資されます。

損益通算や繰越控除ができない

NISA口座では、もし損失が出ても、他の口座の利益と相殺する損益通算や、翌年以降に損失を持ち越して計算できる繰越控除が使えません。

たとえば、NISAで10万円の損をしても、特定口座で20万円の利益があった場合、差し引きはできず、20万円すべてに対して約20.315%の税金がかかります。

NISAには税金の優遇がある一方で、損をしたときの救済措置がない点に注意が必要です。

余剰資金のみを投資に回す

生活に必要なお金や、近い将来に使う予定のお金を投資に回すのは避けましょう。投資に使うのは「余裕資金(生活に影響しないお金)」が前提です。

まずは、生活費の6ヶ月分ほどを生活防衛資金(急な出費に備えるためのお金)として確保し、そのうえで余ったお金を積み立てに使うのがおすすめです。病気・家電の買い替え・転職期間など、予期せぬ出費があっても投資資金をくずさずに済むため、長く運用を続けやすくなります。

安心して投資を続けるためにも、「生活を守るお金」と「資産をふやすお金」をきちんと分けることが大切です。

運用状況の確認は逐一行う

NISAでの運用を開始してからまったく確認せずに放置するのは危険です。少なくとも3ヶ月に一度は運用状況をチェックすることをおすすめします。

確認しておきたい主なポイントは次のとおりです。

- 投資信託の基準価額(価格)や運用成績

- 積立金額が今の家計状況に合っているか

- 投資商品の目論見書(もくろみしょ:投資内容の説明書)が変更されていないか

- セキュリティ設定やシステム通知の確認

価格の変化や生活プランの見直しにあわせて、定期的にチェックすることが大切です。定期的な確認をしておけば、「知らないうちにリスクが増えていた」「目的とずれていた」といった事態を防げます。

NISAでほったらかし投資を始める手順

NISAを始める手続きは少し難しそうに見えますが、流れをつかめば誰でも簡単に始められます。ここでは、口座開設から積立設定までの手順を紹介します。

金融機関を選んで口座を開設する

まずは、NISA口座を開く金融機関を選びます。銀行や証券会社などで開設できますが、取扱商品の多さ・手数料の安さ・操作のしやすさを考えると、ネット証券が便利です。

NISA口座は1人につき1口座だけ開設できます。開設費用はかかりません。すでに他の金融機関でNISA口座を持っている場合は、「口座変更の手続き」が必要です。

申込みと本人確認書類の提出

金融機関を決めたら、NISA口座の申込みを行います。その際に、マイナンバーカードや運転免許証などの本人確認書類を提出します。

商品を選ぶ

NISA口座の開設が完了したら、次に投資する商品(ファンド)を選びます。「つみたて投資枠」では、金融庁(きんゆうちょう)が長期・積立・分散投資に向いていると認めた投資信託だけが対象です。

ほったらかし投資を目指すなら、次のようなファンドを選ぶのがおすすめです。

- 全世界株式インデックスファンド(世界中の企業に分散して投資するタイプ)

- 米国株式インデックスファンド(アメリカの代表的な企業に投資するタイプ)

- バランス型ファンド(株式や債券などを組み合わせたタイプ)

これらは複数の資産に分けて投資する仕組みになっており、長期で安定した運用を目指せます。

積立設定を行う

購入する商品を決めたら、毎月の積立金額と引き落とし口座を設定します。設定が完了すると、自動で投資信託が購入されるため、手間をかけずにコツコツ積み立てを続けられます。

また、ボーナス月だけ積立額を増やす設定も可能です。収入や家計の状況に合わせて、無理のない範囲でコントロールしましょう。

配当金・分配金の受取方法を確認

株式の配当金を非課税で受け取るには、「株式数比例配分方式」を選ぶ必要があります。

また、分配金を出すファンドでは、「再投資コース」を選ぶと、そのまま非課税枠を使って自動的に再投資されます。

ただし、年間の投資上限(360万円)を超えた分は、課税口座で再投資されるため注意しましょう。

NISAのほったらかし投資におすすめの銘柄と組み合わせ

投資は元本が保証されていませんが、複数の資産に分けて投資しておけば、値動きの影響をおさえることができます。

ここでは、初心者でも扱いやすく、長期運用との相性が良い代表的なファンドを紹介します。

全世界型インデックスファンド

NISAでほったらかし投資を始めるなら、まず検討したいのが全世界型インデックスファンドです。中でも人気が高いのが、「eMAXIS Slim 全世界株式(オール・カントリー)」、通称“オルカン”です。

全世界株式ファンドの特徴は以下のとおりです。

| 特徴 | 内容 |

|---|---|

| 投資対象 | 約50か国・約3,000社の企業に投資 |

| 分散効果 | 地域と業種の両面でリスクを分散 |

| 信託報酬(運用コスト) | 年0.05775%前後と非常に低コスト |

| 運用方針 | 世界経済全体の成長に合わせて運用 |

全世界に分散して投資することで、特定の国や地域の景気に左右されにくいのが魅力です。さらに、信託報酬(運用コスト)が低いため、長く積み立てても費用負担がふくらみにくく、初心者でも安心して続けやすいファンドといえます。

米国株式インデックスファンド

アメリカの市場(米国市場)の成長力に注目したい方には、米国株式インデックスファンドがおすすめです。

米国株式ファンドの主な魅力は以下のとおりです。

- Apple・Microsoft・Amazonなど、世界経済をけん引する企業に投資できる

- 配当や株主還元に積極的な企業が多い

- 長期的に見て株価が右肩上がりで成長してきた実績がある

ただし、米国市場が下がったときはポートフォリオ(資産全体の構成)にも影響が出やすい点には注意が必要です。そのため、リスクを分散する組み合わせを意識しましょう。

たとえば、全世界株式ファンドをベースに、S&P500連動型の「eMAXIS Slim 米国株式(S&P500)」を加えると、世界全体に広く分散しながら米国企業の成長も取り込むハイブリッド運用ができます。

先進国株式インデックスファンド

アメリカだけでなく、ほかの先進国にも分けて投資したい人には、先進国株式インデックスファンドが向いています。

先進国株式ファンドのポイントは以下のとおりです。

| 特徴 | 内容 |

|---|---|

| 対象地域 | アメリカ・ヨーロッパ・カナダ・オーストラリアなど |

| メリット | 米国の成長を取り込みつつ、他の地域にも分散できる |

| 想定リスク | 新興国より値動きが安定し、国内株より成長が見込める |

| 人気商品 | eMAXIS Slim 先進国株式インデックス など |

アメリカの比率は約6割と高めですが、ヨーロッパやオセアニア(オーストラリアなど)の景気回復にも期待できます。そのため、「米国1本にしぼるのは不安」「できるだけ広く分散したい」という人に最適なファンドだと言えます。

バランス型ファンド

値動きをおだやかにしたい人には、バランス型ファンドが向いています。株式だけでなく、債券(国や企業が発行する借金の証書)やREIT(リート:不動産に投資する仕組み)など、複数の資産を組み合わせて運用することで、安定性を重視した投資ができます。

バランス型ファンドの主な構成例は以下のとおりです。

- 株式: リターン(もうけ)の源泉

- 債券: 資産価格の安定を支える要素

- REIT: 物価が上がる局面でも資産価値を守る役割

このように、複数の資産を組み合わせてバランスをとれるのが特徴です。株式の比率を下げた商品ほど値動きが落ち着くため、初心者でも安心してほったらかし投資を続けやすいファンドといえるでしょう。

ローリスクを重視した8資産均等型

リスクをできるだけおさえて安定した運用をしたい人には、8資産均等型バランスファンドがおすすめです。

具体例として、eMAXIS Slim バランス(8資産均等型)の特徴は以下のとおりです。

| 資産区分 | 投資対象 |

|---|---|

| 国内株式・先進国株式・新興国株式 | 成長によるリターン(もうけ)をねらう部分 |

| 国内債券・先進国債券・新興国債券 | 資産価格の安定を支える部分 |

| 国内REIT・先進国REIT | 物価上昇(インフレ)に強い資産 |

世界中の資産に自動で分散されるため、投資初心者でも自分でポートフォリオを作る手間がかかりません。

信託報酬(運用コスト)も低く、安定性と分散効果を両立した理想的なほったらかし型ファンドといえます。

20年後を見据えたNISAのシミュレーション

ここでは、実際にどのくらいの成果が期待できるのかを、数字を使って確認してみましょう。下記2つのパターンを比較しながら、20年後にどのくらいの差が出るのかを解説します。

年間360万円満額投資した場合のシミュレーション

新しいNISAでは、つみたて投資枠(120万円)と成長投資枠(240万円)を合わせて、1年間に最大360万円まで非課税で投資できます。

上限をすべて使って運用したら、どこまで資産が増えるのかを確認してみましょう。

▼年間360万円を年利5%で運用した場合

| 投資期間 | 元本 | 最終的な資産額(概算) |

|---|---|---|

| 5年 | 1,800万円 | 約2,034万円 |

| 10年 | 3,600万円 | 約4,631万円 |

| 15年 | 5,400万円 | 約7,945万円 |

| 20年 | 7,200万円 | 約1億2,174万円 |

20年間で、元本7,200万円が約3.5倍に増える計算になります。複利の力が長期で大きく働くためです。

毎月一定額を自動積立した場合のシミュレーション

「毎月コツコツ積み立てる方が自分に合っている」というタイミングを気にせず、自然に資産を増やしたい方向けのシミュレーションを紹介します。

▼年利5%で運用した場合の試算

| 毎月の積立額 | 年間積立額 | 20年後の資産額(概算) |

|---|---|---|

| 10万円 | 120万円 | 約4,058万円 |

| 20万円 | 240万円 | 約8,116万円 |

| 30万円 | 360万円 | 約1億2,174万円 |

月10万円と30万円を積み立てた場合、20年後には約8,000万円の差が生まれます。この違いは、複利が長い期間かかることで、雪だるまのように資産がふくらんでいくためです。

NISAのほったらかしが向いている人・向いていない人

NISAのほったらかし投資は、すべての人にとってベストな方法とは限りません。投資のスタイルや性格、資産の状況によって向いている人と向いていない人がいます。

自分がどちらのタイプに近いかを理解しておくことで、「途中でやめてしまった」「思ったように増えなかった」といった失敗を防ぐことができます。

この章では、長期目線で資産を育てたい人と、短期利益を狙いたい人、それぞれの特徴を解説します。

向いている人|長期目線で資産形成したい人

NISAのほったらかし投資が合うのは、10年以上の長い期間で資産をふやしたい人です。短期的な値下がりにあわてず、時間を味方にしてコツコツ積み立てられる人ほど成功しやすい傾向にあります。

他にも、次のような人にNISAのほったらかし投資が向いています。

- 毎日の値動きを気にせず、積み立てを続けたい人

- 投資に多くの時間を使えない会社員・主婦

- 専門知識が少なくても始めたい初心者

- 家族で計画的に資産をふやしたい人

向いていない人|短期で利益を狙う人や頻繁に売買する人

短期間で大きな利益をねらいたい人には、ほったらかし投資は向いていません。NISAは長期・積立・分散を前提に作られた制度のため、株価の上がり下がりを見て頻繁に売買をくり返す運用とは相性がよくないからです。

注意が必要なタイプは以下のとおりです。

- 値動きを見てすぐ売買し、一喜一憂してしまう人

- レバレッジ商品(少ない元手で大きく動くハイリスク商品)を好む人

- 手元資金に余裕がなく、株価が下がると不安になりやすい人

さらに、NISAでは信用取引・FX・先物取引などのハイリスク商品は対象外です。短期トレードを楽しみたい人や、値動きの大きな商品で勝負したい人には、課税口座(通常の証券口座)のほうが自由度が高く向いています。

NISAのほったらかしに関するよくある質問

ここでは、新NISAのほったらかし運用に関して初心者がつまずきやすい疑問をまとめました。

つみたて投資枠と成長投資枠の併用は可能?

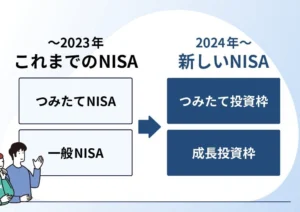

新しいNISAでは、つみたて投資枠と成長投資枠を同じ年に併用することができます。年間の非課税投資上限は合計360万円(つみたて投資枠120万円+成長投資枠240万円)ですが、どのように配分するかは自由です。

両方の枠は1つのNISA口座でまとめて管理され、非課税で保有できる上限(非課税保有限度額)は合計1,800万円となっています。

一度売却した場合の枠の復活は?

NISA口座で保有している商品を売却すると、売却した分の非課税保有限度額は翌年に復活します。

ただし、売却した年の年間投資枠(360万円)は戻りません。つまり、同じ年のうちに売った分をすぐ買い直すことはできないのです。非課税枠を再び使いたい場合は、翌年以降の年間枠を利用する形になります。

夫婦それぞれがNISA口座を持てる?

はい、NISAは1人ずつ口座を開設できる個人単位の制度です。そのため、夫婦それぞれが自分名義のNISA口座を持つことができます。

具体的には以下のとおりです。

- 夫婦それぞれがつみたて投資枠(年間120万円)を使えば、合計で年間240万円

- 成長投資枠(年間240万円)も加えると、最大で年間720万円まで非課税で運用できます。

夫婦で協力すれば、非課税のメリットをより大きく活かせるのが新NISAの魅力です。

また、18歳以上の子どもも、自分の名義でNISA口座を開設できます。ただし、親がお金を出して運用する場合は贈与税の対象になることがあります。そのため、お金の出どころや金額をしっかり管理することが大切です。

非課税期間中の配当金や分配金の扱いは?

NISA口座で受け取る配当金や分配金は、証券会社などの金融機関を通じて受け取る場合に限り非課税になります。また、分配金をそのまま再投資するタイプのファンドを選べば、複利の効果を最大限に活かせます。

一方で、株主名簿に直接登録して配当金を受け取る方法を選ぶと、課税対象になってしまいます。そのため、株式数比例配分方式を選択しておくことが大切です。

NISAを完全放置しても本当に大丈夫?定期的な確認が必要?

自動積立を設定すれば、ほとんど手間をかけずに運用を続けることができます。しかし、まったくの放置はおすすめできません。少なくとも3ヶ月に1度は運用状況やお知らせを確認するのが望ましいです。

定期的にチェックすることで、次のような点を見直すことができます。

- 投資商品の内容が変わっていないか

- 積立金額が家計に合っているか

- 不正ログインやシステム通知がないか

このように、ほったらかし投資は手間を減らす運用スタイルであり、完全に放置することとは違います。あくまで、見守りながら育てる投資という意識を持つことが大切です。

SBI証券でほったらかし投資を始めるにはどうすればいい?

SBI証券でNISAを始める場合は、以下の手順で簡単に始められます。

- SBI証券の総合口座を開設する

- 総合口座の開設後、NISA口座の申し込みを行う

- 税務署(ぜいむしょ)での確認が完了すると、非課税枠の利用がスタート

NISAの利益は再投資できる?

はい、再投資型の投資信託を選べば、分配金が自動で同じNISA枠内に再投資されます。利益が再び利益を生む複利効果を効率的に活かすことができます。

ただし、年間360万円の非課税上限を超えた分については、課税口座(通常の投資口座)で再投資される点に注意しましょう。

NISAの非課税期間終了後は課税口座で運用を続けられる?

旧つみたてNISAでは、非課税期間が20年間と決まっており、期間が終わると自動的に課税口座(特定口座など)へ移されます。移管後も、NISA期間中に得た運用益には税金はかかりません。ただし、移管後に値上がりした分の利益には課税されます。

そのため、非課税期間が終わる前に、「売却して利益を確定させる」「そのまま課税口座で保有を続ける」のどちらかを選ぶ必要があります。なお、新しいNISAではロールオーバー(非課税期間の延長)制度はありません。

NISAを一括投資した場合、どれくらいのリターンが期待できる?

新NISAでは、年間最大360万円まで非課税で投資できます。この360万円を毎年年初に一括投資し、長期で運用した場合のシミュレーションを見てみましょう。

| 投資期間 | 元本 | 最終的な資産額(概算) |

|---|---|---|

| 5年 | 1,800万円 | 約2,034万円 |

| 10年 | 3,600万円 | 約4,631万円 |

| 15年 | 5,400万円 | 約7,945万円 |

| 20年 | 7,200万円 | 約1億2,174万円 |

NISAのほったらかし投資は初心者でもできる?

はい、NISAは投資初心者でも安心して始められる制度です。

「投資を難しく考えたくない」「時間をかけずに将来の資産を育てたい」という方には、NISAのほったらかし投資が最も相性の良い運用方法といえるでしょう。

まとめ

この記事では、NISAをほったらかしで運用しても大丈夫なのか、仕組みやメリット・注意点を整理しました。NISAは長期・積立・分散投資に適した制度であり、焦らず時間を味方につけることが成果につながります。

ほったらかし運用で意識すべきポイントは次のとおりです。

- 積立を自動化して感情に左右されない仕組みをつくる

- 非課税枠の上限や投資金額を定期的に確認する

- 余裕資金のみで運用を続ける

20年後の資産を育てたいなら、途中でやめず見守る投資を続けることが大切です。