※ この記事は1分で読めます。

「新NISAは早めに枠を使い切る方が良い」

そんなふうに思っていませんか?

しかし、そういった手法の背後に隠れたリスクや、実際に損をした人の存在は、多くの人が手遅れになるまで気づきません。

この記事では、新NISAのリスクから具体的な対処戦略を紹介します。

引用:https://youtu.be/gIJCIs7VPIo

実際に

「新NISAでFIREを目指したい!」

「いっそ積立投資でセミリタイアできないかな…?」と

積立投資を利用してサイドFIREを検討する方は増えています。ただ、インフルエンサーの意見を鵜呑みにしぎると将来、取り返しがつかない可能性があります。そこで全く投資知識がない方でもできる新NISAの始め方について解説します。

さらに、本記事を最後まで読んでいただいた方限定で、特別招待券のプレゼントを用意しているので、ぜひ最後まで目を通してみてください。

新NISAはプロのFPと始めよう!

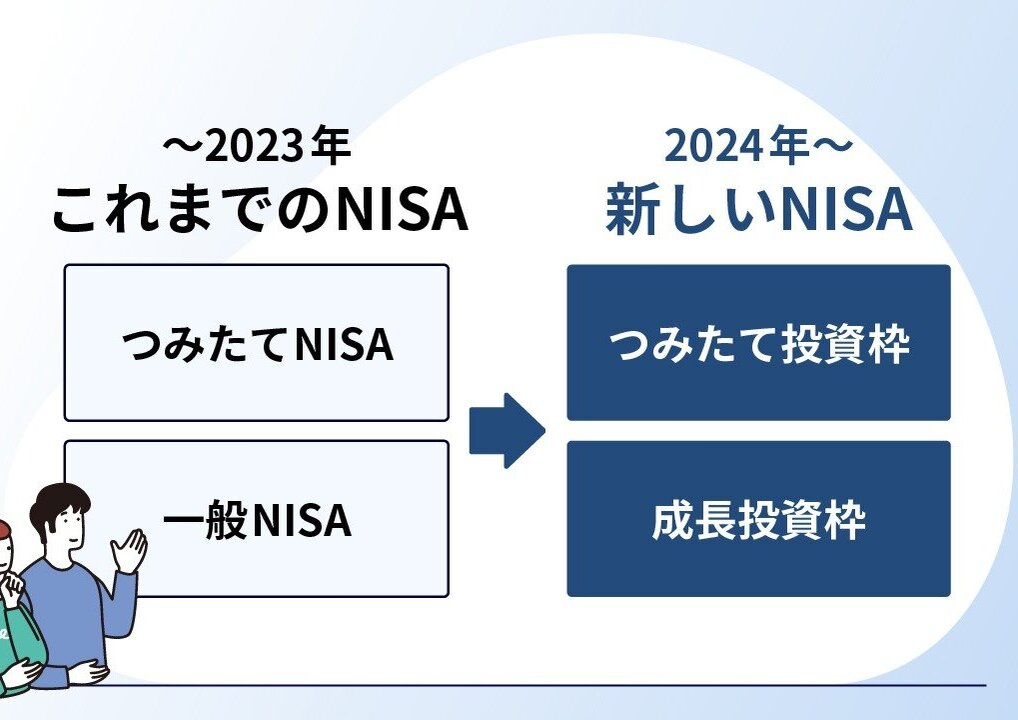

2024年改正の新NISA制度とは?

来年1月から現在のNISAが新しくなり、投資枠が大幅に増えるという話はニュースなどで耳にしたことがあるでしょう。

現行の「つみたてNISA」・「一般NISA」は

それぞれ「つみたて投資枠」・「成長投資枠」と名前を変え

これまでとルールの異なる部分も少なくありません。

そこで、まずは具体的に何が変更されるのか・現在NISAを利用している方への影響はあるのかなどをおさらいしましょう。

具体的に何が変わるのか?

大きな変更としては、年間投資枠の金額と、非課税保有期間が挙げられます。年間投資枠については

- つみたて投資枠が、40万円→120万円

- 成長投資枠が、120万円→240万円

と、2倍以上の増加が見られます。

さらに、5〜20年の制限が設けられていた非課税保有期間については制限が撤廃され、つみたて投資枠・成長投資枠ともに無期限となります。

また、それに伴い非課税保有額も大幅に増加しています。

詳細は下表(https://kabu.com/より引用)をご覧ください。

新NISAはFPと始めるよう|のべ1万人!家計のプロ『マネーコーチ』とは?

マネーコーチではお金のプロであるFPに

- 新NISAの始め方

- 将来に必要な資金の診断

- 今の家計のムダ

まとめて無料で相談することができます。

実は、これまで何度も、資産運用に悩む多くのお客様より、「そんなサービスが欲しい」という強い要望をいただいていました。そこで生まれたのが、家計のプロに納得いくまでライフプランを相談できるサービス「マネーコーチ」です。

誤った情報を鵜呑みにするのではなく新NISAに備えて、一度プロの意見を聞いてみることををおすすめします。

もし仮に、あなたの理想のライフプランがあった場合、今のままで達成できそうでしょうか?

相談者の中にはサイドFIREを目指して担当FPと二人三脚で家計改善を行なってる方もいらっしゃいます。

[完全無料・この記事限定招待]

\新NISA 応援キャンペーン/

マネーコーチで将来資金を診断

投資枠を最速で使い切ると損をする!?

新しいNISAでは

- つみたて投資枠が、40万円→120万円

- 成長投資枠が、120万円→240万円

と、投資枠の大幅な上昇がみられました。

つまり、これまでのつみたてNISAでは

1ヶ月に33,333円しか投資できなかった枠が

2024年以降の新しいNISAのつみたて投資枠では

1ヶ月に10万円まで投資できるようになります。

この投資枠について、警鐘を鳴らしたいのは

「新NISAが開始次第すぐに使うべき!」「新NISAは早めに全額投入」という意見です。

一部のSNSなどで散見されるこの主張、福利の恩恵を最大限受けることが投資の定石なので、早めに投資枠を使うことは一見正しいように思えますが

実はここに大きな落とし穴があるということはまだあまり知られていません。

今NISAを利用している人や、これからNISAの利用を考えている人は、将来の収入を少しでも増やしたいと考えている人が多いでしょう。

中には、30代・40代でセミリタイアしたいと考えている方もいるかもしれません。

しかし、この落とし穴に気づかずに新しいNISAの投資枠を使ってしまった場合、月々の給料から捻出した投資費用も、無駄になってしまうかもしれません。

実際、子どもの将来のため・家族で大きな買い物をするため・自分の老後などのために積み立てたお金が元本割れしてしまったというケースも珍しくありません。

そうなると、将来お金が必要な場面になってもすぐには準備できず、金銭的な余裕がないまま老後を迎え、貧しい生活を強いられるかもしれません。

少し極端な言い方をすれば、一生、お金の奴隷のまま不自由な人生を送ることになってしまいます。

そうならないためにも、リスクを理解し正しい資産運用の方法を隅々まで確認しておくのが賢明です。まずは、投資枠を使い切るとどのようなリスクがあるのか、見ていきましょう。

【危険】投資枠を使い切ることによる2大リスク

2024年から始まる新しいNISAでは

現行のNISAの2倍以上の投資枠があります。

ここでは、この投資枠を使い切ることによる2つのリスクを解説します。

リスク①:途中解約になる危険性がある

第1のリスクは、積立額を増やしたものの途中解約になってしまうリスクです。

もしかするとあなたは今

「途中解約なんて、自分の家計にどれだけ余裕があるかわかっていない一部の人がするんだろう?自分には関係ない」

と思っているかもしれません。

でも、そんなあなたも他人事ではないかもしれません。

金融庁によると、2019年までに開設されたつみたてNISAの口座(約190万口座)のうち、40%以上が2019年に1度も投資がされていない状態でした。

さらに、QUICK資産運用研究所によると、2015年以降投信市場全体の平均保有期間が上昇し続けているのに対し、

つみたてNISAで購入できるファンド全体の平均保有期間は短縮傾向にあり、さらに衝撃の事実があります。2020年末時点ではわずか2.1年と全ファンドの平均保有期間よりも短いということが明らかになっています。

【投信市場 平均保有期間の推移】

口座開設数ばかりが注目されている裏で、多くの人が途中解約をしているのが事実です。

途中解約になると〇〇円の損!?

生活環境の変化や物価上昇などによって、突然お金が必要になる場面が増えていますが、つみたて投資を途中解約することには、大きなデメリットが伴います。

代表的なものとしては

- 複利効果の減少

- リスク分散効果の減少

などが挙げられます。

例えば、40万円の資金を年利3%で運用した場合について考えましょう。

グラフの通り、

3年間で解約した場合の利益は37,000円ですが

20年間保有した場合の利益は322,000円と

28万円以上の利益の差があります。

つまり、短期間で解約するということは、その後の機会損失だけでなく28万円の実損失を生んでしまっていると言えます。

また、つみたて投資は、本来長期間継続してリスクを最小限に抑えるものなので、短期間での解約は、それだけリスクを伴います。

当然、タイミングを間違うと元本割れの危険性もあるので、やはり短期での途中解約は避けたいところです。

【ヒントはライフプラン】最も得する投資額の決め方

では、増加する投資枠をどのように利用すれば良いでしょうか?

結論から言うと、ライフプランから逆算することが重要です。

ライフプランとは、結婚・出産や住宅購入や転職・退職などによって変化する将来の生き方をお金の面も考慮して具体的に計画したもののことです。

結婚や定年退職などのタイミングは、程度の差こそあれど、多くの人が大まかな時期を考えていることでしょう。

それらのタイミングや、その時に必要となるおおよそのお金の額をあらかじめ計算しておくことで、将来あなたが必要なお金を知ることができ、余裕を持って資産を形成することができます。

なんとなく投資枠を上限まで使うのではなく、十分にライフプランを考えてから具体的な数値目標と計画を立てて投資することで、必要以上に積立用の資金を準備することがなくなり、途中解約のリスクも最小限に抑えることができるでしょう。

リスク②:分散投資しないと安定しない

投資額を増やすにあたってまず考える必要があるのが分散投資です。

一般的に、投資する銘柄が少ないほど値動きは大きくなり、価格変動リスクが大きくなります。

そのため、少額の場合だとそこまで気にする必要はありませんが、安定性が重視される長期間の投資では、複数の銘柄に分けて投資するのが良いでしょう。

ここでは分散投資に有効な戦略「コア・サテライト戦略」を紹介します。

コア・サテライト戦略とは?

コア・サテライト戦略とは、運用資産をコア(中核)とサテライト(衛星)に分け

コアは「守りの資産」として長期的に安定して運用できる商品を保有し、サテライトは「攻めの資産」としてコアよりもハイリスク・ハイリターンの商品を保有する、分散投資戦略です。

なお、コアとサテライトの比率は、80:20程度を目安にするのが良いでしょう。

この戦略を使うことによって、コアで長期的に安定した収益を得ながらも、サテライトでよりハイリターンな投資をすることで、リスクを抑えたまま市場の平均リターンを上回ることができます。

もちろん全くリスクがないわけではないのですが、うまく使いこなせば非常に効率的な運用を実現させることができます。

ただ銘柄を分散させるだけでなく、このような戦略を使うことで安定性を保ったまま、より大きなリターンを期待できるでしょう。

投資枠を上限まで使うリスクとその対処法まとめ

以上、最速で投資枠を上限まで使うことによって生じるリスクとそれらの対処法でした。

まとめると以下のようになります。

投資枠を上限まで使うリスクとその対処法

リスク①:途中解約になる危険性がある

→対処法:ライフプランを作成して計画的に投資

リスク②:分散投資しないと安定しない

→対処法:コア・サテライト戦略で安定性を保ちながら効率的運用

とはいえ、いきなりライフプランを考えたり、コア・サテライト戦略を使いこなすのも難しいと思います。そこで、悩まずライフプランを考える最適な方法を紹介します。

のべ1万人ライフプランニング|家計のプロ『マネーコーチ』とは?

もし仮に、あなたの理想のライフプランの実現に向けて、同僚や友人には相談しにくいお金の悩みを専門的な視点で解決してくれる人がいたら、

もし仮に、あなたの今後の資産運用にコア・サテライト戦略を取り入れ、効果的な投資ができるように手助けしてくれる人がいたら、

実は、これまで家計や資産運用について悩んでいる人の多くから、そのようなサービスが欲しいという要望をいただいていました。

そこで生まれたのが、家計のプロに納得いくまでライフプランを相談できるサービス「マネーコーチ」です。

30秒で完了

マネーコーチの基本情報

マネーコーチは、あなたの理想のライフプランを実現するために、家計や資産運用など、お金の悩みについて専門的な知見が得られるオンライン相談サービスです。

オンラインで相談できるため、自分がどこにいても利用できるだけでなく、何度相談しても無料という異例な待遇なので、お金の心配なく納得できるまで相談できるでしょう。

| 相談料 | 何度でも無料 |

|---|---|

| 相談内容の例 | ・ライフプラン実現に向けての資金調達 ・資産運用(NISA・iDeCo・投資信託など) ・子どもの教育資金 ・老後資金 など |

| 相談実績 | 10,000人以上 |

| 相談方法 | オンライン(Zoom・電話など) |

| 無料で相談してみる |

ライフプランから逆算した投資でサイドFIREも視野に

30秒で完了

マネーコーチではライフプランの相談ができることはわかったけど

いまいちピンと来ないという方もいるかもしれません。

そこで、ここでは40代でサイドFIREして家族との時間を大切にしたいお客様の声を例に、具体的な相談の流れを簡単に紹介したいと思います。

サイドFIRE

完全な経済的自立・早期退職ではなく、投資などによる収入をベースにしながら自分に合ったスタイルで働きながら暮らすこと。FIREとは異なり莫大な資金は必要ないため、より現実的である。

まず、この理想のライフプラン実現のために、普段の生活費・貯蓄するお金・資産運用に回すお金の最適なバランスを、プロの視点と過去の相談者1万人のデータから総合的に提案してくれます。

そうすることで、40代でのサイドFIREが漠然とした夢から現実的な目標へとなります。

また、資産運用に回すお金を何に投資するか、現在の貯蓄と目標金額から逆算して提案してくれます。

マネーコーチには、資産運用のプロであるIFAが多く在籍します。投資先にはNISAの他にも株式やETFなど数多く存在するので、それぞれの違いや自分に合ったものがどれかなど、納得いくまで相談するのがおすすめです。

さらに、相談では今後の資産運用戦略についても聞くことができます。暴落したときの対処法や、サイドFIRE後の投資収入と労働収入の理想的なバランスの目安など、細かく教えてくれるので、いざという時も安心することができます。

きっと、相談が終わる頃にはあなたの悩みや迷いは消え、理想の生活に向けて一直線に進み始めていることでしょう。

30秒で完了

実際の利用者の声

ここでは、実際にマネーコーチを利用していただいたお客様の生の声をいくつか紹介します。

数の関係ですべては載せきれないので、非常に多かった3種類の意見を、いただいた感想をそのままの形で掲載したいと思います。

理想にしているライフプランをここまで丁寧にヒアリングしていただいたのは初めてでした。おかげでサイドFIREが現実味を帯び、自分らしい生き方ができそうです。ありがとうございました。

長期で堅実に増やす投資と、多少リスクがあっても大きなリターンを狙う投資どちらもしたかったので、コアサテライト戦略について実践的な話までできたのが良かったです。しっかりとしたリスクバランスを知ることができました。

はじめは投資について何も知りませんでしたが、何度も相談に乗りながら一緒にしてくださって本当に助かっています。最初の相談から1年以上経ちますが無理なく積み立てられています。

30秒で完了

マネーコーチ利用の流れ

最後に、マネーコーチの相談までの流れを3つのステップで紹介します。

どのステップもとても簡単なので安心してご覧ください。

STEP01

相談の予約

ご予約カレンダーからご都合の良い日時をお選びいただき、ご予約をすすめてください。

STEP02

接続のご案内

ご予約確認と、相談会当日の接続方法をまとめたメールをお送り致します。

パソコンやスマホから簡単に接続いただけます。

STEP03

相談開始

お客様のニーズをお伺いした上で、疑問の解消や正しい知識のご説明を行い、お客様にあった資産運用を一緒に考えていきます。

【残り枠50人】相談者1万人突破キャンペーン

いま、マネーコーチ相談者数が累計10,000人を突破したことを記念して、マネーコーチはサイドFIRE徹底応援キャンペーン中

こちらのキャンペーンは、この記事を読んでいるあなたのサイドFIREを徹底的にサポートします!

あなた専任のFPがあなたの将来資金を算出、サイドFIREに向けて最適なプランニングを用意します。

さらに!その後のアフターフォローも定期的に実施!

あなたのサイドFIREに向けてサポートします。

[2023年3月更新]

こちらキャンペーンは大変ご好評につき、枠に限りがあるため、ご検討中の場合はお席をお取りできない可能性がございます。あらかじめご了承ください!

何度相談しても無料のマネーコーチ

まずは自身の将来資金を確認しましょう

将来のお金の計画が曖昧なのも

ライフプランが決まっていないのも当たり前です

気楽な気持ちでマネーコーチと一緒に始めましょう!

30秒で完了

よくあるご質問

- なぜ無料で相談できるのですか?

有料プランの案内などはありませんか?

→相談は最後まで無料です。マネーコーチは、お客様のライフプランニングをサポートし、数多くの金融機関が提供している様々な金融商品の中から、お客様のニーズに沿った商品をご提案する役割を担っています。

そしてその結果、お客様が提案を気に入っていただき、金融商品を購入された際に金融機関から手数料を受け取ります。

そのため、お客様から相談料をいただくことなく、サービスを提供することが可能です。また、お客様が金融商品を購入されなかった場合でも、相談料をいただくことは一切ございません。 - 相談は二回目以降も無料ですか?

→はい。二回目以降も相談は無料です。 - 相談したら何か契約しないといけないのか?

→投資・金融商品等をご契約していただく必要はございません。ご相談の結果、保険等をご契約される方もされない方もいらっしゃいます。

これらの契約に関しまして、弊社勧誘方針に乗っ取り、お客様のご意向を優先しておりますので、弊社からしつこく勧誘することはございません。安心してご利用ください。 - どのような人を対象としたサービスですか?まとまった資金はないので、自分にあった内容なのか心配です。

→主に20代から50代の「はたらく世代」で、将来お金で悩まないための準備を始めていきたい方のためのサービスです。

もし、現時点でお金がなかったとしても、家計を改善して将来のための資金を捻出することも可能ですし、目標金額によっては、月1万円程度の準備で充分足りることもあります。

また、貯金面では心配はないが、万が一の時のために備えていきたいといったニーズにもお答えさせていただけます。 - すでに資産運用を開始しているのですが、相談しても良いのでしょうか?

→もちろんでございます。マネーコーチでは、資産運用の見直し診断や保険の見直し診断といったサービスもご提供させていただいております。

資産運用を行う中で、判断に困る事も多くも出てくると思いますが、そういった方にこそご利用いただけたらと思います。

[完全無料・この記事限定招待]

\新NISA 応援キャンペーン/

マネーコーチで将来資金を診断