65歳以降でも働く人。または働くことを検討している人は少なくないことでしょう。

2021年4月以降、70歳まで働ける制度の導入が企業(事業主)の努力義務となり、65歳以降も働くのが当たり前の時代を迎えようとしています。(参考:厚生労働省「高年齢者雇用安定法改正の概要」)

2021年4月から「定年65歳」が義務となり、さらに70歳まで働く人が増えると推測されるのです。この動きは当然、老齢厚生年金の受給開始年齢が60歳から65歳に引き上げられたことと大きく関係しています。

しかし、働きながら年金を貰う場合、年金が減額されることもあるのです。

そこで本記事では、65歳以上も働きながら年金をもらえる「在職老齢年金制度」とはどのようなものか。さらに、在職老齢年金制度による減額はいくらなのかなどについてわかりやすく解説していきます。

これからの時代、知っておかなければならないことですのでぜひ最後までご覧ください。

65歳以上で働きながら年金を受給する場合に適用される「在職老齢年金制度」とは?

「働きながら年金をもらう在職老齢年金制度」と表現しましたが、実はこの表現はわかりやすさを優先したもので、正確な表現ではありません。

働きながらでも老齢厚生年金を受け取れるが、在職老齢年金制度によって減額されることがあるというのが正しい表現です。

日本年金機構によれば、厚生年金の額と給与などの合計額に応じて減額される制度だと説明されています。

70歳未満の方が会社に就職し厚生年金保険に加入した場合や、70歳以上の方が厚生年金保険の適用事業所にお勤めになった場合には、老齢厚生年金の額と給与や賞与の額(総報酬月額相当額)に応じて、年金の一部または全額が支給停止となる場合があります。これを在職老齢年金といいます。

引用元:在職中の年金(在職老齢年金制度)|日本年金機構

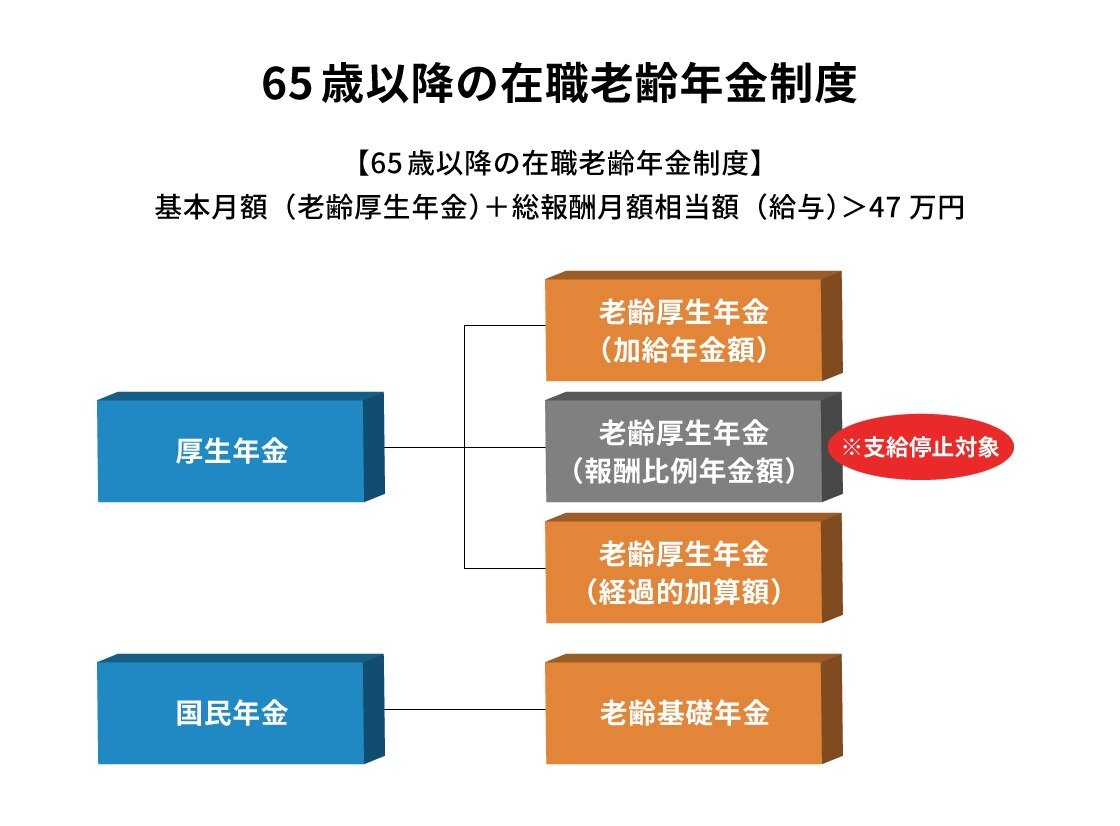

65歳以上の在職老齢年金制度(高在老)の中身は「年金と給与などの合計が月額47万円を超えれば、その間、年金の一部もしくは全額が支給停止となる」ものです。

なお、減額されるのは月額47万円を超えた額の半分です。

- 基本月額-(基本月額 + 総報酬月額相当額 - 47万円) ÷ 2

ちなみに、公的年金制度は国民年金と厚生年金の2階建てですが、1階部分である国民年金(老齢基礎年金)は減額されません。

| 減額基準 | 老齢厚生年金の減額 |

|---|---|

| 基本月額と総報酬月額相当額の合計が47万円以下 | 減額されない |

| 基本月額と総報酬月額相当額の合計が47万円を超える | 超えた額の半分が支給停止(減額) |

<減額されないケース>

- 基本年金月額:10万円

- 総報酬月額相当額(※):35万円

- 合計45万円で基準47万円に満たないので減額されない

<減額されるケース>

- 基本年金月額:20万円

- 総報酬月額相当額(※):60万円

- 合計80万円で基準47万円を超えるので減額される

- 減額は「(合計80万円 - 基準47万円)の半分」であるため16.5万円

- 調整後の老齢厚生年金支給額は「3.5万円」

※老齢基礎年金、加給年金額は別途全額支給

65歳以上の在職老齢年金制度の概要は以上のとおりですが、「基本月額」や「総報酬月額相当額」といった用語の詳細を以降で解説します。

基本月額とは

日本年金機構の説明によれば、基本月額とは次のとおりです。

加給年金額を除いた老齢厚生(退職共済)年金(報酬比例部分)の月額

引用元:65歳以後の在職老齢年金の計算方法|日本年金機構

簡単に表すと「老齢厚生年金の月額」と説明できます。報酬比例部分については、働いて厚生年金保険料を納めていた時の給与とその期間に応じて算出されるものです。

基本月額のポイントは、「老齢基礎年金に相当する部分を除く」という点。そのため、実際に貰える年金額に対し、基本月額は少なくなります。

参考にできる統計データを見てみましょう。

「令和元年度 厚生年金保険・国民年金事業の概況」によれば、厚生年金の受給権者の平均年金月額は、厚生年金が約14.3万円(基礎年金月額を含む)。国民年金は約5.7万円です。

単純に考えれば、基本月額は老齢基礎年金に相当する部分を除きますので14.3万円から5.7万円を差し引いて8.6万円です。これが平均的な基本月額と推測できます。

総報酬月額相当額とは

日本年金機構の説明によれば、基本月額とは次のとおりです。

(その月の標準報酬月額)+(その月以前1年間の標準賞与額の合計) ÷12

引用元:65歳以後の在職老齢年金の計算方法|日本年金機構

簡単に表すと、給与月額に賞与(ボーナス)を1ヶ月分の平均金額として加えたものです。もう少し正確に値を求めるのであれば、次の手順で確認しましょう。

- 直近の厚生年金保険料から標準報酬月額を確認する

- 直近1年間の賞与合計額を確認し12で割る

- 標準報酬月額と1ヶ月あたりの賞与を合計する

加給年金額とは

在職老齢年金で減額される年金の対象に、加給年金額は含まれません。しかし、在職老齢年金の計算で全額支給停止となった場合には加給年金も全額支給停止となってしまいます。

加給年金とは、厚生年金の被保険者期間が20年以上あり、65歳に到達した時点で扶養する配偶者や子がいるときに加算されるものです。

なお、配偶者は65歳未満でなければ加算されません。加算される具体的な年金額については、以下参考リンクからご確認ください。

参考:老齢厚生年金(昭和16年4月2日以後に生まれた方)|日本年金機構

在職老齢年金の計算・変更タイミングとは

在職老齢年金の計算・変更タイミングは、総報酬月額相当額が変わった月または退職時です。そのため、給料と賞与が変わらない場合には変更されません。

ちなみに、在職老齢年金の計算のベースになる標準報酬月額などは、基本的に次のタイミングで改定(変更)されます。

| 標準報酬月額の決め方 | 内容 |

|---|---|

| 資格取得時の決定 | 就職した場合などに決定する |

| 定時決定 | 4~6月の報酬の総額をもとに決定する |

| 随時改定 | 賃金に著しく変動があった場合に決定する |

| 育児休業等終了時の改定 | 育児休業終了後の3ヶ月間の報酬で決定する |

| 保険者決定 | 算定が困難なときなどに厚生労働大臣が決定する |

※「厚生年金保険の保険料|日本年金機構」をもとに作成

上記に加え、2022年4月からは、65歳以上の在職者の年金額が毎年10月に改定されることになっています。これを在職定時改定と呼びます。

これによって65歳以降に納付した厚生年金保険料が、早期に年金額に反映されます。年金月額が増えることになるため、在職老齢年金による支給停止に気をつけなければなりません。

参考:年金制度改正法(令和2年法律第40号)が成立しました|厚生労働省

この記事の内容の他にも、「お金が貯まる29の知恵」を1冊にまとめました。

今ならLINE登録するだけで、無料でプレゼントしています。

この機会に是非一度LINE登録して、特典を今スグ受け取ってください。

65歳以上の在職老齢年金におけるポイント

65歳以上も働いて年金を受ける際に、押さえておきたいポイントを2点紹介します。

- ①繰下げ受給をしても在職老齢年金の調整影響を避けられない

- ②働けるなら働き続けたほうが良い場合が多い

①繰下げ受給をしても在職老齢年金の調整影響を避けられない

年金の繰下げ受給とは、本来65歳から貰える年金を請求せず、66歳以降70歳までの間に請求することです。 年金を繰下げ受給すれば、最大で42%増額できます。しかし、在職老齢年金でカットされる部分については増額の対象となりません。

日本年金機構では以下のように説明しています。

在職中の方は、調整後の年金が増額の対象となります 繰下げ待機中に厚生年金保険の被保険者となった場合は、65歳時の本来請求による老齢厚生年金額から在職支給停止額を差し引いた額が、繰下げによる増額の対象となります。

引用元:老齢厚生年金の繰下げ受給|日本年金機構

ちなみに、在職老齢年金で加給年金額はカットされませんが、加給年金額も増額の対象にはなりません。

参考:老齢厚生年金の繰下げ受給|日本年金機構

②働けるなら働き続けたほうが良い場合が多い

「老後への備え」「老後生活の安定」を優先するのであれば、65歳以降でも働き続けたほうが良い場合が多いです。

その理由を挙げてみます。

- そもそも65歳以降働き続けて年金がカットされるのは高年収である一部の人

- 年金がカットされるにしても、減額は47万円を超えた分の半額

- 繰下げ受給してもカットされた部分は戻ってこない

- 働き続けることにより、将来の年金受給額を増やせる

まとめ:65歳以上で在職老齢年金がカットされる人は少数

ここまで述べてきたとおり、65歳以上で働きながら年金を貰い、年金がカットされる人は多くありません。

また、年金がカットされるとしても47万円を超えた額の半分です。そもそも給料が多い人が減額の対象ですので、減額による生活への影響も限定的だと推測できます。

「定年70歳」が現実味を帯びているなか、現行の年金制度では65歳以降の年金減額は大きな影響を及ぼさないことがわかりました。

ぜひ、ご自身が年金をカットされるかどうかの参考としてください。

ちなみに、60~64歳の在職老齢年金制度(低在老)では基準が28万円でしたが、2022年4月より高在老と同じ47万円に緩和されることを補足します。

参考:年金制度改正法(令和2年法律第40号)が成立しました|厚生労働省