運用成果次第で保険金額や解約返戻金額が増える生命保険は「変額保険」と言われます。加入を検討している人の中には、「変額保険はリスクが高い」「やめたほうがいい」と言う話を聞いたことがある方もいるでしょう。

今回の記事では、変額保険の仕組み・メリット・変額保険が向いている人について紹介します。加入検討中の人は参考にしてください。

変額保険とは

まず最初に、変額保険の内容とその種類について説明します。

保険金額や解約返戻金額が運用実績に応じて変動する保険

変額保険とは、保険金額や解約返戻金額が運用実績に応じて変動する保険のことです。

毎月支払う保険料は、将来の支払いに備えて運用し積み立てられます。一般の保険では、保険加入時に保険会社が運用利回りを保証するため、配当金を除いて保険金額や解約返戻金額は確定しています。保険会社が保証する運用利回りが、「予定利率」です。

変額保険では、予定利率ではなく実際の運用実績に応じて保険金額や解約返戻金額を計算するため、運用がうまく行けば得をする一方、運用実績が悪ければ損をすることになります。変額保険には一定のリスクがあるため注意が必要です。

変額保険の種類

変額保険には次の3種類があります。

- 終身型:一生涯の死亡保障がある終身保険

- 有期型(または定期型):死亡保障と満期金のある養老保険に似た保険

- 年金型:払い込み完了後に毎年年金が受け取れる年金保険

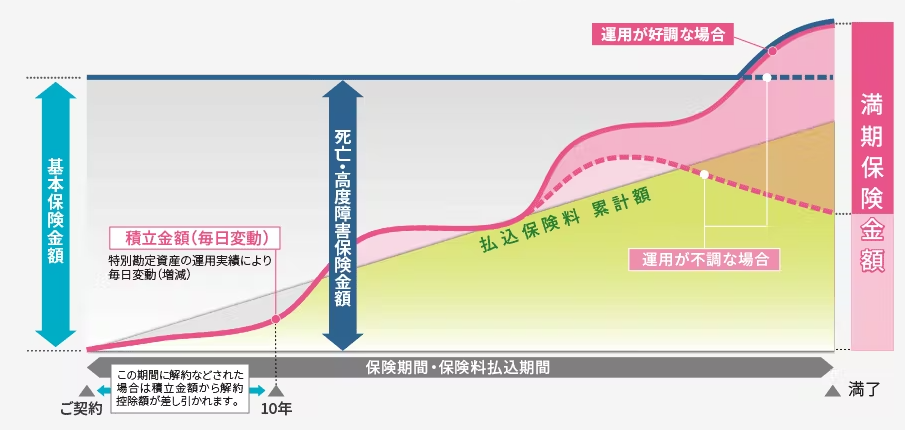

有期型を例に、死亡保険金額と満期金、解約返戻金を見てみましょう。

変額保険・有期型のイメージ:

死亡保険金は、運用が好調ならば増額し、不調でも一定額が保証されます。一方、解約返戻金や満期保険金については、運用の好不調によって増減します。

「変額保険はやめたほうがいい」の理由(デメリット)

「変額保険はやめたほうがいい」と言われることがあります。ここでは、やめたほうがいいといわれる理由とデメリットについて解説します。

理由①:バブル後に大損した人がいる

理由の1つ目は、バブル後に変額保険に加入して大損した人がいるからです。

バブル期には、運用が好調で途中解約などで大きな利益を上げる人がいました。しかし、バブル崩壊後は運用環境が悪化し、期待していた解約返戻金や満期金が得られずに「損をした」と感じた人がいます。損した体験をもとに「変額保険はやめたほうがいい」と言う人がいるのです。

また、変額保険の仕組みやメリット・デメリットをよく理解せず加入した人からは、「儲かると聞いて加入したのに騙された」という声も聞かれます。

さらに、銀行から融資を受けて一時払いの変額保険に加入して大損をした人もいて、生命保険会社や銀行の説明不足を理由に訴訟に発展したケースもあります。

理由②:元本割れするリスクがある

理由の2つ目は、満期金や解約返戻金が元本割れになるリスクがあるからです。

前述の通り、満期金や解約返戻金の金額は運用実績に応じて変動するため、運用実績が悪ければ金額は少なくなります。戻ってくるお金が払い込んだ保険料を下回った場合は元本割れとなります。

変額保険以外の保険についても、途中解約すると元本割れします。ただし、変額保険以外の保険の場合は戻ってくる金額は契約時に確定しています。しかし、変額保険では、運用次第で元本割れの程度がより大きくなるというリスクがあります。

理由③:資産運用と考えるとコストが高い

理由の3つ目は、変額保険を資産運用と考えるとコストが高いからです。

うまく運用できれば儲かり、失敗すれば損をする投資商品のような感覚で、変額保険に加入する人もいます。さらに、運用は保険会社が行なうため投資の手間が省ける、加入中は保障もつく、などのメリットもあります。

しかし、変額保険の保険料には、投資にかかる運用コストに加え、保障に対するコストも含まれます。そのため、一般的な投資と比較すると、変額保険はコストが高い点がデメリットと言えます。

変額保険を資産運用商品として考えるなら、ほかの投資商品を選択したほうがいいでしょう。

この記事の内容の他にも、「お金が貯まる29の知恵」を1冊にまとめました。

今ならLINE登録するだけで、無料でプレゼントしています。

この機会に是非一度LINE登録して、特典を今スグ受け取ってください。

変額保険のメリット

「変額保険はやめたほうがいい」と言われる理由を説明しましたが、変額保険にもメリットはあります。変額保険の主要なメリットは以下の通りです。

メリット①:死亡保障には最低保証がある

メリットの1つ目は、死亡保障には最低保証があることです。

たとえば、基本保険金額1,000万円の終身型や有期型の変額保険に加入して死亡した場合、運用成績が悪くても1,000万円の死亡保険金が保証されるため安心です。

また、満期金や解約返戻金を保証する一般の生命保険と異なり、加入者が運用成績に対するリスクを負う変額保険は、同じ死亡保障に対する保険料が安いのが一般的です。死亡保障のみが目的ならば、変額保険のほうが安い保険料で加入できます。

メリット②:運用次第で保険金や満期保険金、解約返戻金が増える

メリットの2つ目は、保険金や満期保険金、解約返戻金が運用次第で増えることです。

変額保険では、運用成績が悪ければ損をしますが、運用がうまくいけば得するのです。一定のリスクはありますが、加入中の保障を確保しながら資産運用もできるといえます。

また、一般的に変額保険では運用方法を選択できるため、リスクを抑える、高いリターンを狙うなど、自分にあった運用が可能です。

メリット③:インフレ対策になる

メリットの3つ目は、インフレ対策になることです。

一般の保険では、保険加入時に保険金額や満期金額が確定します。インフレになって資産価値が低下しても、支払われるのは加入時に確定した金額です。

インフレになれば投資商品の価格も上昇することが多いため、一般の保険と比較して変額保険のほうがインフレに強いと言えます。生命保険の加入は長期間に及ぶため、インフレが気になる人は変額保険も選択肢の一つです。

変額保険が向いている人

変額保険はどのような人に向いているのかを解説します。

相続対策で保険に加入する人:終身型

相続対策で保険加入を検討している人には、変額保険の終身型が向いているといえます。

相続対策として生命保険を利用するのは、相続税で支払う現金を死亡保険金で準備できるからです。つまり、解約返戻金などのリスクを気にする必要がないため、一般の終身保険より保険料の安い変額保険の終身型を選択してもいいでしょう。

運用がうまくいって解約返戻金額が死亡保険金額を上回れば、中途解約して再加入するという方法もあります。再加入する理由は死亡保険金にかかる非課税枠(500万円×法定相続人の人数)を活用するためです。

リスクを理解して資産運用したい人:年金型

変額保険のリスクを理解して資産運用したい人には、変額保険の年金型が向いていると言えます。

年金型の場合、死亡保険金額は払い込んだ保険料の総額と同程度(保険会社によっては運用実績により少ないこともあります)であるため、死亡保障に対するコストは少なくて済みます。

加入時に運用方法を選択する必要がありますが、その後は保険会社が指定した方法で運用してくれるため手間がかかりません。

ただし、資産運用が主な目的ならば、まずは、大きな税制上の優遇措置が受けられる「iDeCo(個人型確定拠出年金)」や「NISA(少額投資非課税制度)」を検討するのがおすすめです。

iDeCoの税制上の優遇措置について詳しく知りたい人は、次の記事をご覧ください。

リスクを理解して保障と資産運用の両方を狙う人:終身型・有期型

保障を確保しながら資産運用もしたいという人には、変額保険の終身型や有期型が向いています。

死亡保障には最低保証があり、運用次第では途中解約して利益を上げることも可能です。運用がうまくいかない場合でも、割安な死亡保険に加入したと考えればいいでしょう。ただし、有期型に加入して満期になれば、損失が確定することになります。

まとめ:変額保険のリスクとメリットを理解して加入の可否を判断しよう

変額保険は、保険料の積立金の運用実績に応じて保険金や満期金、解約返戻金の金額が変動する保険です。運用がうまくいかないと元本割れして損をするリスクもあります。

しかし、運用次第では、保障を確保しながら一般の保険より満期金や解約返戻金が多くなるというメリットもあります。

保障や資産運用に対する考え方によっては、変額保険が向いている人もいます。ただし、一般の保険とは異なる点が多いため、変額保険の加入は、リスクとメリットをよく理解した上で慎重に判断しましょう。