「支払いが今日までなのにお金がない…」

「今月は給料日までもたなさそう…」

と悩んでいませんか?

生活している中で「お金がない」という状況に陥ることは誰にでも起こりうるものです。元々貯金をする余裕がなかったり、突然の出費で今月の生活が危うくなったりと状況は様々でしょう。

しかし、「お金がない」だけでは済まされないのが現実です。そこで、今回はお金に困ったときに取るべき19の対処法とおすすめのカードローンを紹介します。

収入を増やすだけでなく、お金を借りる、支出を減らすなど、実践できる対処法は多いです。この記事を読めば、お金がない際にあなたに合った対処法が見つかるでしょう。

なお、おすすめのカードローンはプロミスです。最短即日で借入れができるうえに、Web完結での契約であれば家族などの身内にバレるリスクも比較的少ないです。今すぐ下記のボタンをタップして、資金難を乗り越えましょう。

\ 30日間の無利息期間あり! /

この記事でわかること

【最短即日】おすすめのキャッシングサービス

お金がない!今すぐお金が必要な場合にはカードローンがおすすめ

人それぞれお金がない状況は異なりますが、一時的にお金がない方や追加で稼ぐ時間がない方にはカードローンがおすすめです。

カードローンは銀行やカード会社などが提供するサービスのひとつ。基本的に担保なし・保証人なしでお金が借りられます。使途も自由なため、あなたの必要性に合わせて利用できるのも魅力です。

最近では、ネットからの申込みも普及しており、手続きもとても簡単。申込後、審査を通過すれば最短即日にお金を手に入れられる可能性もあります。今すぐお金が必要なあなたにぴったりです。

おすすめカードローンについては、こちらの記事にも詳しく載っています。より多くのカードローンの中から、あなたにピッタリの1枚を見つけてください。

究極にお金がない場合におすすめなカードローン3社の比較一覧表

カードローンは今や窓口等へ出向かなくてもスマホで申込みをして簡単にお金を借りられる便利な商品です。しかし、カードローン業者は複数存在し、それぞれ金利や利用可能限度額などが業者ごとに異なります。そのため、あなたの希望に合った業者を選ぶことが重要です。

そこで、この記事ではあなたの状況に合わせてカードローンを選ぶために、人気のカードローン3社を比較します。

下記3つはどれも融資スピードが早く、安心して借り入れができる金融業者です。特に即日融資ができることを売りにしており、急ぎでお金が必要な人にはぴったりです。

| カードローン名 |  SMBCモビット | プロミス |  アイフル |

| 金利(実質年率) | 3.0~18.0% | 4.5~17.8% | 3.0~18.0% |

| 利用可能限度額 | 800万円 | 500万円 | 800万円※1 |

| 利用対象者 | 年齢満20歳〜74歳の 安定した定期収入のある方(当社基準を満たす方) アルバイト、派遣社員、パート、自営業の方も利用可能 収入が年金のみの方はお申込いただけません。 | 年齢18~74歳のご本人に安定した収入のある方(高校生および定時制高校生、高等専門学校生を除く) ・18歳および19歳の方は収入証明書類のご提出が必須となります。 ・収入が年金のみの方はお申込いただけません。 | 満20歳以上69歳までの定期的な 収入と返済能力を有する方で、アイフルの基準を満たす方 |

| 申し込み方法 | Web・ローン契約機・電話 | Web・アプリ・来店・電話 | Web・アプリ・電話・無人店舗 |

| 審査可能時間 | 9時〜21時 | 9:00~21:00 | 非公開 |

| 最短審査時間 | 15分 申込の曜日、時間帯によっては 翌日以降の取扱となる場合があります | 最短3分※3 | 最短18分※2 |

| 借入方法 | 振込キャッシング・提携ATM・スマホATM取引 | インターネット振込・スマホATM・コンビニ・提携ATM・プロミスATM・プロミスコール(電話) | 振込・スマホアプリ・提携先ATM |

| 返済方法 | 口座振替・ATM返済・振込返済・インターネット返済ならびにポイント返済 | インターネット返済・口座振替・スマホATM・コンビニ・提携ATM・プロミスATM・銀行振込 | 振込・提携先ATM・コンビニATM(セブン銀行・ローソン銀行)・口座振替 |

| 返済回数・期間 | 最長60回(5年)ただし、返済能力その他の事情にかんがみ、合理的な理由があると当社が認めた場合には、最長106回(8年10ヶ月) | 最終借入後原則最長6年9ヶ月(1~80回) | 1回の支払いにつき35日以内または毎月約定日払い、借入直後最長14年6ヶ月(1~151回) |

| 遅延した際の年率 | 20% | 20% | 20.0% |

| 口座開設の要・不要 | 不要 | 不要 | 不要 |

| お得な情報 | 利息分の返済でVポイント付与 | 初めての方に30日間無利息サービス | 初めての方に最大30日間利息0円サービス |

| タイトル | 詳細を見る | 詳細を見る | 詳細を見る |

※2お申込の状況によってはご希望にそえない場合がございます

※3お申込み時間や審査によりご希望に添えない場合がございます。

究極にお金がない場合におすすめなカードローン3選

おすすめカードローン3社を比較したところで、次は1社ずつ詳しくご紹介します。消費者金融のカードローンは、特に審査時間が短く即日融資が可能なものが多いのでおすすめです。

中には無利息期間のある業者も存在するため、金利を抑えて借りられるでしょう。それでは、カードローンごとの特徴を詳しく解説していきます。

1.SMBCモビット

| 金利(実質年率) | 3.0~18.0% |

| 借入/返済手数料 | 三井住友銀行のATMなら手数料無料 |

| 利用可能限度額 | 800万 |

| 利用対象者 | 年齢満20歳〜74歳の安定した定期収入のある方(当社基準を満たす方) アルバイト、派遣社員、パート、自営業の方も利用可能 収入が年金のみの方はお申込いただけません。 |

| 申込方法 | Web・ローン契約機・電話 |

| 審査可能時間 | 9時〜21時 |

| 最短審査時間 | 最短15分 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 借入方法 | 振込キャッシング・提携ATM・スマホATM取引 |

| 返済方法 | 口座振替・ATM返済・振込返済・インターネット返済ならびにポイント返済 |

| 返済回数・期間 | 最長60回(5年)ただし、返済能力その他の事情にかんがみ、 合理的な理由があると当社が認めた場合には、最長106回(8年10ヶ月) |

| 遅延した際の年率 (遅延損害金) | 20% |

| 口座開設の要・不要 | 不要 |

| お得な情報 | 利息分の返済でVポイント付与 |

SMBCモビットは、最短10秒で少ない項目のみの入力で借入可能か診断できる事前審査が話題のカードローンです。条件を満たせばWebで申込みが完結でき、原則電話連絡なしで在籍確認が可能に。さらには郵送物等も不要と、周囲にバレたくない人に特におすすめです。

また、SMBCモビットではVポイントを返済に充てることができ、1ポイント1円として利用可能です。さらに、返済するだけでVポイントがもらえるのも魅力。利息を200円支払うごとに1ポイント貯まります。

Vポイントを活用して借入れをしたいあなたは、今すぐ下のボタンをタップしてSMBCモビットに申込みましょう。

\ 10秒で簡易審査後、本審査も進めておけば手続きがスムーズに! /

2.プロミス

※お申込み時間や審査によりご希望に添えない場合がございます。

| 金利(実質年率) | 4.5~17.8% |

| 利用可能限度額 | 500万円 |

| 利用対象者 | 年齢18~74歳のご本人に安定した収入のある方(高校生および定時制高校生、高等専門学校生を除く) ・18歳および19歳の方は収入証明書類のご提出が必須となります。 ・収入が年金のみの方はお申込いただけません。 |

| 申込方法 | Web・アプリ・来店・電話 |

| 審査可能時間 | 9:00~21:00 |

| 最短審査時間 | 最短3分※ |

| 借入方法 | インターネット振込・スマホATM・コンビニ・提携ATM・プロミスATM・プロミスコール(電話) |

| 返済方法 | インターネット返済・口座振替・スマホATM・コンビニ・提携ATM・プロミスATM・銀行振込 |

| 返済回数・期間 | 最終借入後原則最長6年9ヶ月(1~80回) |

| 遅延した際の年率 (遅延損害金) | 20.0%(実質年率) |

| 口座開設の要・不要 | 不要 |

| 担保 | 不要 |

| お得な情報 | 初めての方に30日間無利息サービス |

プロミスは初めて利用する方の満足度がとても高い人気のカードローンです。最短3分で融資が可能で、申し込みから返済まですべてWebで完結できます。

借入れも24時間365日対応しているため、週末や夜間に急にお金が必要なときもすぐに現金を受け取れます。振り込み手数料も無料なので、手軽に借りられるのが魅力的です。

また、30日間無利息なのもプロミスの嬉しいポイント。契約から30日間ではなく、初回借り入れから30日間は無利息なので、無利息期間を最大限に活用できます。

初めての借入れを検討しているあなたは、今すぐプロミスに申込みましょう。

\ 30日間の無利息期間あり! /

3.アイフル

| 金利(実質年率) | 3.0~18.0% |

| 利用可能限度額 | 800万円※1 |

| 利用対象者 | 満20歳以上69歳までの定期的な収入と返済能力を有する方で、アイフルの基準を満たす方 |

| 申込方法 | Web・アプリ・電話・無人店舗 |

| 審査可能時間 | 非公開 |

| 最短審査時間 | 最短18分※2 |

| 借入方法 | 振込・スマホアプリ(セブン銀行ATM・ローソン銀行ATM)・提携ATM |

| 返済方法 | 振込・提携ATM・コンビニATM(セブン銀行・ローソン銀行)・口座振替 |

| 返済回数・期間 | 1回の支払いにつき35日以内または毎月約定日払い、借入直後最長14年6ヶ月(1~151回)※3 |

| 遅延した際の年率 (遅延損害金) | 20.0% |

| 口座開設の要・不要 | 不要 |

| お得な情報 | 初めての方に最大30日間利息0円サービス |

※2お申込の状況によってはご希望にそえない場合がございます

※3500万円を12.0%(実質年率)で借入した場合

アイフルは最短18分※2で融資可能なカードローンです。申込み内容も簡単な入力項目のみ。

24時間365日、最短即時振込ができる※3ため、急にお金が必要になった場合でもすぐに借りられます。今すぐお金が必要な方にはおすすめのカードローンです。(※3受付時間によっては、振り込みが翌営業日となる場合があります。)

また、郵送物等も一切不要で、カードレスでお金の借入れが可能。お金を借りていることが周囲に知られる心配もありません。さらに初めての方は最大30日間利息0円なので、初回の利用は金利を気にすることなく借入れができます。

できる限り金利を抑えて今すぐ借りたいあなたは、以下のボタンをタップしてアイフルに申込んでみましょう。

\ 申し込み時に原則在籍確認なし/

お金がない場合にするべき対処法:現在のお金を確認する2つの方法

お金のことで不安になることは誰にでも起こり得るものです。カードローンは無担保で申し込みができ、何度でも借り入れができるメリットがあります。

しかし、手軽に利用できるからこそ、借りすぎてしまい返済できないということも起こり得るものです。短期的にお金を借りるのは簡単ですが、長期的にお金を持っている状態にしておくために、まずは現状を確認しましょう。

現在のお金を確認する方法

次にそれぞれの確認方法について解説していきます。

①全ての口座・所持金の合計を確認する

働いているのにいつもお金がないと感じる方は、収入と支出のバランスがうまく取れていません。お金がない方の多くは、何にどれくらいお金を使ったのか、今いくら残っているのか把握できていない傾向があります。

まずは、どの口座にいくら入っていて、自由に使っていいお金がどのくらいあるのか確認しましょう。長く利用していない口座や財布、家のどこかにお金がある可能性もあります。

特に商品券やギフトカードなどは、利用せずに眠っている可能性が高いです。一度全てのお金を探してみましょう。

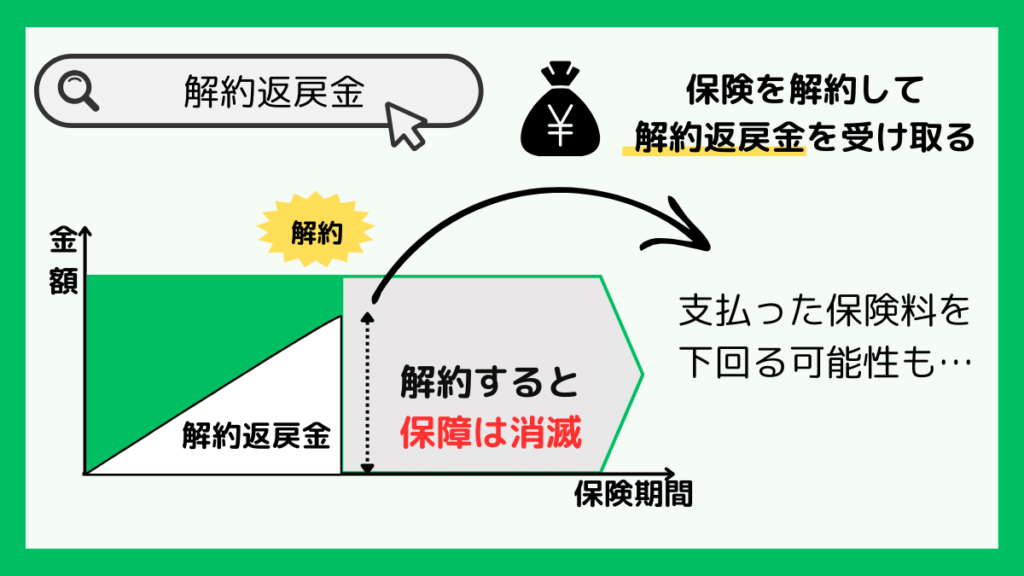

②保険解約時のの解約返戻金を確認する

生命保険等に入っている場合は解約返戻金も確認しましょう。解約返戻金とは、保険を契約途中で解約したときに、保険契約者に対して払い戻されるお金のこと。あなたが積み立ててきた保険料も、あなたの立派な資産です。

ただし、生命保険の解約返戻金は、解約のタイミングによっては掛金を下回る可能性もあります。まずは契約内容を確認して、解約返戻金が支払った保険料を超えている場合は解約してお金を用意するのもおすすめです。

現在のお金を確認した上でも乗り切れない場合は、本記事で紹介しているカードローンを申し込んでください。SMBCモビットなら、10秒で簡易審査結果がわかり、スピーディーな融資が可能です。

\ 10秒で簡易審査後、本審査も進めておけば手続きがスムーズに! /

お金がない場合にするべき対処法:収入を増やす5つの方法

お金がない場合のもう1つの対処法に、収入を増やすことが挙げられます。慢性的にお金がないあなたは、どこかのタイミングで収入を増やす必要があるでしょう。

ただ、いざ収入を増やそうと思ってもどのようにすればいいかわからない方もいるかもしれません。収入を増やす方法は以下の5つです。

即日で増やせるものもあれば、時間がかかるものもあります。あなたに合った稼ぎ方を見つけましょう。

①フリマサイトや買取店に不要品を売る

収入を増やしたいなら、メルカリやヤフオクといったフリマサイトで不要な物を売るという選択肢もあります。腕時計やバッグなどブランド品は高値で売れるかもしれません。

ブランド物だけでなく、本やゲームなども取引されているため、お金が必要なときはとりあえずフリマアプリに出してみるのもおすすめです。

着なくなった洋服などが大量にある場合はダンボールに詰めて送るだけで買い取ってくれるリサイクルショップなどもあります。不要なものを処分できてお金が手に入るので、一石二鳥です。ぜひ試してみましょう。

②日雇いの仕事をする

週末など空き時間がある方は単発のアルバイトで稼ぐのもおすすめです。肉体労働はもちろん、Uber Eatsの配達員やイベントスタッフなどあなたの都合に合わせて働ける仕事もあります。知り合いのお店で働かせてもらうのもいいでしょう。

最近では在宅でのデータ入力の仕事など、ネットから簡単に登録して始められるものもあります。肉体労働が苦手な方は検討してみましょう。中には給料を即日現金で手渡しでもらえる可能性も。あなたの条件にあったアルバイトを探しましょう。

③副業をする

お金がないときは副業を始めるのも有効な手段です。コロナ禍でリモートワークが普及し、在宅でできる副業が増えてきました。CrowdWorksやランサーズなどクラウドソーシングのサービスが存在し、利用することで様々な仕事を探せます。

スキルを持っていなくても初心者歓迎のライティングやデータ入力の案件もあるため、簡単に始められます。また、特定のスキルを持っている方は長期案件で10万円以上を稼げる可能性も。

まずはあなたが持っているスキルの需要がどのくらいあるのか確認してみましょう。

④ポイ活でポイントを貯める

隙間時間で簡単にお金を稼ぎたい方は、ポイ活がおすすめです。最近はポイ活アプリが増えてきており種類も豊富。「アンケートに答える」「動画を見る」「移動する」など、簡単な条件を満たせばポイントが貯まるアプリがあります。あなたが利用しやすいポイ活アプリを選びましょう。

最終的に貯めたポイントは、現金化するか楽天ポイントなど他社ポイントに交換もできるので様々な使い方ができます。まとまった時間は取れないけれどお金は稼ぎたいという方は、通勤中などの移動時間にポイ活するのも良いでしょう。

⑤公的支援・制度を利用する

状況によっては、疾病手当金や労災補償など公的支援を利用できる可能性があります。何かしらの理由で出費が増えてしまった場合は、まずは公的な支援を受けられないか検討しましょう。

こちらでは一部ご紹介します。全て一定の要件を満たした場合のみ適用されるものなので、要項はしっかり確認しましょう。

| 公的支援 | 内容 |

|---|---|

| 出産手当金 | 出産が理由で産前・産後に休業し、給与が支払われない場合 |

| 育児休業給付金 | 1歳未満の子どもを育てるために育児休業を取得した場合 |

| 傷病手当金 | 業務外で発生した傷病が原因で休業し、病気給与が支払われなかった場合 |

| 労災補償 | 業務上や通勤途上において傷病が発生した場合 |

| 基本手当(失業手当) | 離職して求職活動をしているものの、就職できない場合 |

| 高齢者再就職給付金 | 60歳以上で再就職したものの、賃金が75%未満に低下した場合 |

| 生活保護 | 資産・能力を全て活用しても健康で文化的な最低限度の生活が送れない場合 |

| 住居確保給付金 | 離職・廃業や同程度に収入が減った場合 |

| 新型コロナウイルス感染症対応休業支援金・給付金 | 新型コロナウイルスの影響で休業させられたものの、休業手当が受けられなかった場合 |

特に退職や出産等のイベントがあった際には利用できる支援も多いので、適用条件を確認した上で申請をするようにしましょう。公的支援はどれも申請が必要なため、知らずに申請していなければ受け取れません。

せっかく受けられる支援を逃さないよう、最低限の知識は身に付けておきましょう。

公的な支援制度は厳しい条件が設けられていますが、カードローンはほとんどの人が申し込めます。アルバイトやパート社員でも問題ないので、こちらのボタンをタップしてSMBCモビットに申し込んでください。

\ 10秒で簡易審査後、本審査も進めておけば手続きがスムーズに! /

お金がない場合にするべき対処法:支出を減らす5つの方法

お金がない方の根本的な課題の1つに、支出を把握していないことが挙げられます。収入はあるのに毎月お金が貯まらない方の特徴として、何気なく使っているお金が多い傾向が。

逆にお金が貯まる方は、収入と支出のバランスを気にしており、なるべく支出を増やさないように工夫をしています。こちらでは支出を減らす方法を5つご紹介します。

まずは、あなたが何にお金を使っているのか、毎月どんな出費が多いのか把握しましょう。その上でそれぞれの状況に合わせた調整をしていくのがおすすめです。

①通信費・光熱費等の固定費を見直す

固定費を見直すと、手っ取り早く費用を抑えられます。携帯料金などの通信費や光熱費は毎月支払われている料金なので、一度見直すと毎月削減できます。

中には現在いくら払っているか把握できていない方もいるかもしれません。まずは利用明細を確認し、いくら支払われているのか確認しましょう。

特に携帯電話のプランに関しては、近年では格安SIMを使って通信費を毎月数千円程度に抑えられるものも出ています。また、インターネット回線も同様で乗り換えキャンペーン等を活用して安い回線に切り替えることも可能です。

通信費・光熱費で数千円安くするだけでも、1年間で考えたら大きな節約になるので一番最初に見直しましょう。

②フードバンクの利用

食費を捻出することすら困難な方にはフードバンクの利用をおすすめします。フードバンクとは、企業や個人から余った食品を集めて無償配布する活動です。近年ではコロナ禍で仕事が減ってしまった方も多く、フードバンクの需要が増えてきています。

フードバンクは、こども食堂や福祉施設だけでなく、生活困窮者も対象です。ただし、利用するにはフードバンクを行っている支援団体や自治体に申込む必要があります。

カップ麺、パン、お菓子などが配布されるのでどうしても食費を浮かせたい時に利用するといいでしょう。

③各種支払い期限の延期を交渉する

税金や家賃等の支払いが難しい場合は支払期日を延長できないか交渉するのも1つです。年金や税金・学費などは、相談すれば延納・分納させてくれるかもしれません。クレジットカードの支払いも難しい場合は、まずはクレジットカード会社へ連絡しましょう。

期日までに支払わないと督促されてしまうので、支払うことが難しいとわかった時点で動き出すのがおすすめです。そして、延期をした場合は、延期した期日までにしっかり支払うよう資金を準備しましょう。

④クレジットカード払いやキャリア決済で支払いを遅らせる

直近の支払いが難しい場合は、クレジットカードの利用がおすすめです。クレジットカードは締日に1ヶ月分の利用額がまとめられ、支払日に登録した銀行口座から自動で引き落としされます。

支払日までに猶予があるため、直近の支払いが難しい場合はとりあえずクレジットカードを使うのも1つの手です。クレジットカードには一括払いと分割払いがあります。高額の買い物の際には分割払いを利用すると良いでしょう。

また、クレジットカードを持っていない方はキャリア決済もおすすめです。キャリア決済とは、商品代金を各携帯キャリアの携帯電話料金や通信料金とまとめて支払うサービスのこと。支払うタイミングが通信料金と合算になるので、クレジットカード同様支払いまでに猶予があります。

なお、おすすめクレジットカード37枚は、こちらの記事で紹介しています。クレジットカード選びでお悩みの方は、こちらの記事を読めば解決するでしょう。

⑤ローンの借り換えやおまとめローンを検討する

既にカードローンなどでお金を借りている方は、金利が低いローンへ借り換えたり、複数のローンをまとめたりすることもおすすめです。借り換えローンには、ただ消費者金融を乗り換えるタイプと、借り換え専用商品に乗り換えるタイプの2種類があります。後者は総量規制の対象外のため、金額が多くても審査可能です。

おまとめローンも返済専用の商品で、返済管理を一本化できるメリットがあります。どちらも返済額や利息が少なくなるため、月々の返済額を減らせる可能性が。ローンの返済でお金が苦しくなっている場合はぜひ検討してみましょう。

カードローンの借り換えについてより詳しく知りたい方は、こちらの記事を読んでください。賢く乗り換えて、月々の返済額を減らしましょう。

\ 10秒で簡易審査後、本審査も進めておけば手続きがスムーズに! /

お金がない場合にするべき対処法:お金を借りる7つの方法

お金がない状況は人それぞれです。すぐにでも現金を手に入れなければいけない方もいれば、中長期的にお金を増やさなければいけない方もいます。

すぐにでもお金が必要な方はカードローンが最も早く負担のない方法としておすすめです。しかし、お金を借りる方法はその他にも様々あります。ここでは7つのお金を借りる方法をご紹介します。

お金を借りる方法

ここから1つずつ詳細を説明します。それぞれあなたに合った借り方かどうかを考えていきましょう。

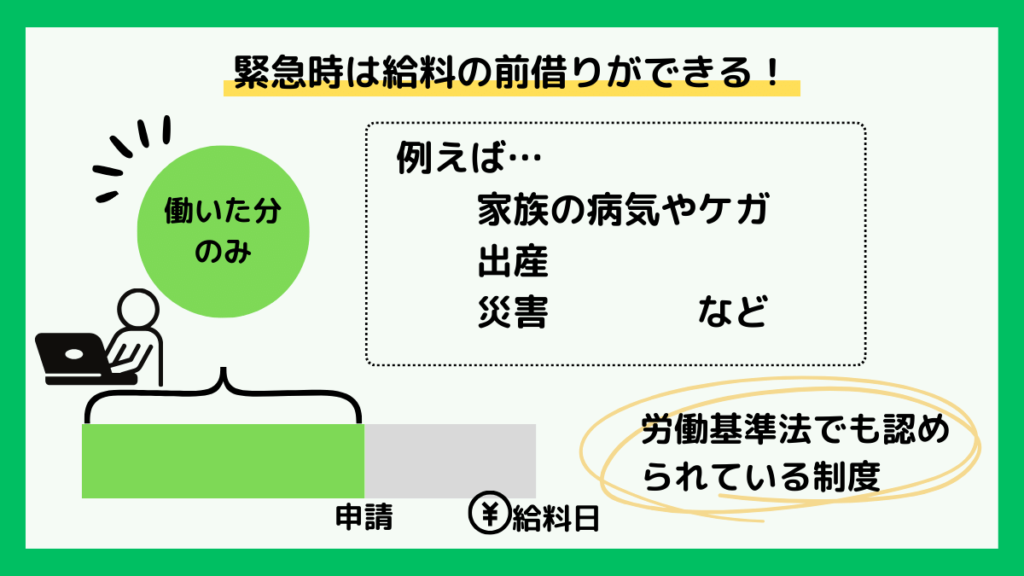

①給料の前借りを交渉する

一定の条件を満たすことで給料の前借りをすることができます。労働基準法第25条では、出産や病気などの事情がある場合に給料の前借りができると定められています。ただし、このルールはすでに働いた分の前借りにのみ適用されます。(参照元:厚生労働省「労働基準法に関するQ&A 」)

まだ働いていない分の給料は前払いはされないので注意しましょう。給料の前借りができるのは正社員だけでなく、契約社員やアルバイトでも可能です。これは会社の規定にもよるので、あなたの会社が前借り制度ができるのか確認しましょう。

②親戚や友人からお金を借りる

どうしてもお金が必要なのに、どの方法でも対処できそうにないときは親戚や友人を頼りましょう。家族なら無条件で助けてくれる可能性もあり、何より信頼できる相手なのでトラブルも考えにくいです。その他にも親戚や職場の先輩など、信頼できる方に相談するようにしましょう。

ただし、無理強いはいけません。頼む際には、お金を貸してほしいだけでなく、どういうことで困っていて何のためにお金が必要なのかを具体的に説明しましょう。

そして、借りたお金は期日までに必ず返すことが重要です。あなたの信用を失わないためにも、誠実に頼み事をするようにしましょう。

お金貸してくださいとお悩みの方は、こちらの記事も併せてご覧ください。おすすめの方法だけでなく、選び方のコツも紹介しています。

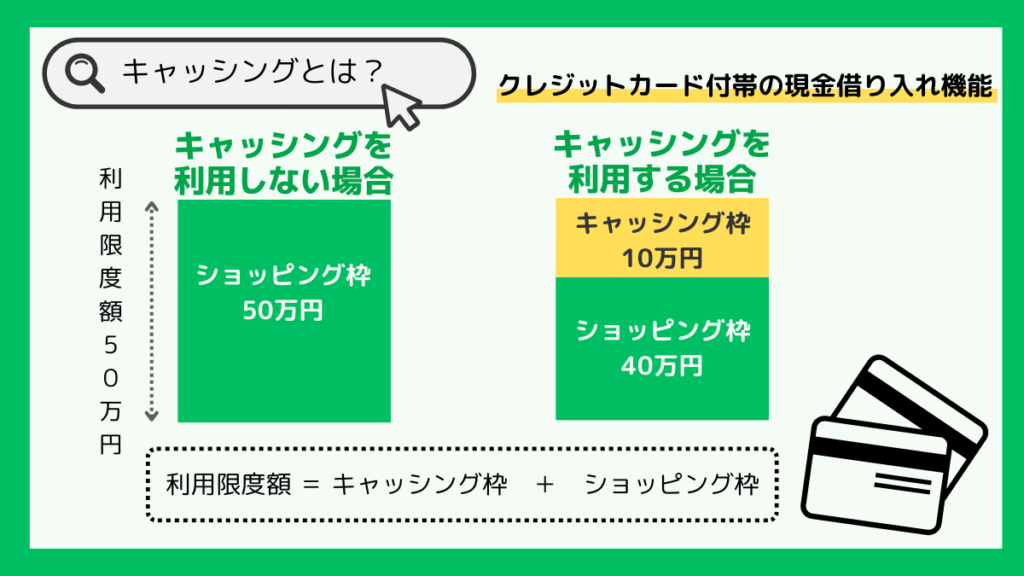

③クレジットカードのキャッシングサービスを利用する

クレジットカードのキャッシングもお金を借りる上で有効な手段です。まずは、あなたのクレジットカードにキャッシング機能がついているかを確認しましょう。

キャッシングとはクレジットカード会社からお金を借りられるサービスです。すでにキャッシング機能がついているクレジットカードであれば、追加の審査等は不要でその場でお金を借りられます。

コンビニや銀行などのATMでクレジットカードを挿入し、借入金額を入力することで限度額内で借入れ可能です。注意点は、クレジットカードのキャッシングはカードローンよりも金利が高い可能性があること。

クレジットカード会社によって金利は変わるので、確認してから利用するようにしましょう。

なお、キャッシングにおすすめの借入先は、こちらの記事にランキング形式で載っています。あなたに最適な1枚を見つけるためにも、必ず読んでください。

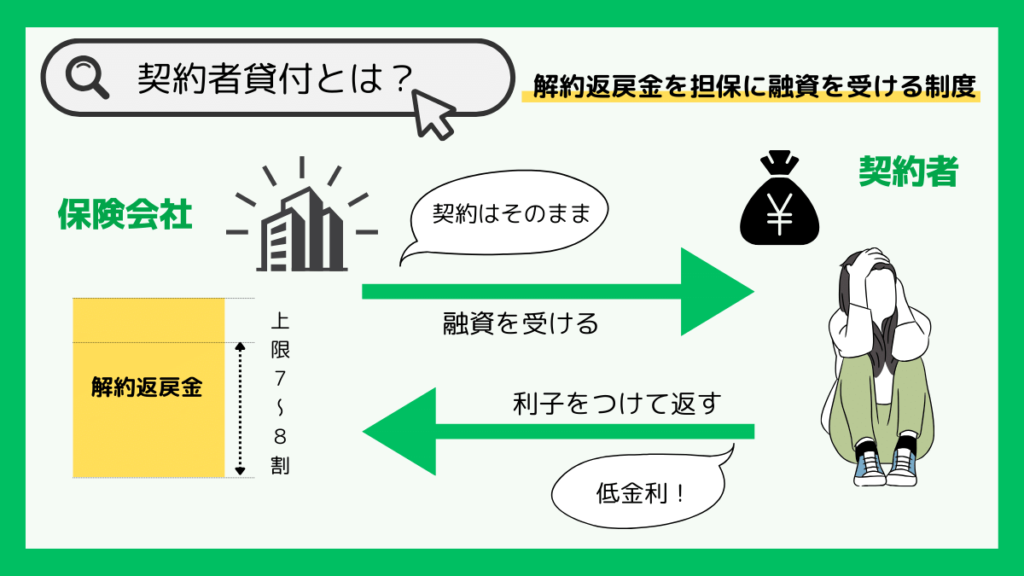

④保険の契約者貸付を利用する

急な出費が必要になったときは生命保険も確認しましょう。生命保険には契約者貸付制度という仕組みがあり、銀行や消費者金融とは別に保険会社からお金を借りられる制度があります。生命保険の解約返戻金を担保に、保険会社からお金を貸してもらえる制度が契約者貸付制度です。

借り入れ上限は解約返戻金の8割程度といわれており、解約返戻金が高くなるプランを組んでいる方ほど借り入れられる額が大きくなります。

契約者貸付制度を利用することで、生命保険を解約することなくお金を借りられるのがメリットです。また、保険会社にもよりますが、カードローンよりも金利が低くなっているところもあります。

⑤定期預金担保貸付を利用する

銀行や信用金庫などの金融機関に定期預金を積み立てていれば、定期預金担保貸付という制度を利用可能です。定期預金の預入額を担保にお金を借りられます。生命保険の契約者貸付制度と同様に、定期預金も解約することなく借りられるのがメリットです。

消費者金融や銀行カードローンの借り入れと違って、毎月決まった日に返済する必要もありません。例えばゆうちょ銀行なら、借入れから2年または定期預金の満期までが返済期限になります。

金融機関によって融資上限額や返済期限が異なるので、しっかり確認してから借入れを検討しましょう。

⑥公的貸付制度を利用する

とにかくお金がなくて生活に困窮している方は、市役所などで申込み可能な公的貸付制度の利用がおすすめです。公的貸付制度では、無利子または低金利で国から借入れできます。こちらは一定条件を満たした場合のみの適用となるので条件を確認してから申請するようにしましょう。

今すぐにお金が必要な方は、緊急小口資金の条件ー確認してみてください。緊急小口資金は申込みから1週間で10万円の借入れが可能です。

もし1週間でも遅いというのであれば、担当者に事情を伝えることで通常より早くお金を借りられる可能性もあります。

⑦【即日も可能】カードローンを利用する

すぐにでも現金が必要な場合は、消費者金融のカードローンをおすすめします。審査も手早く最短25分で振込できる金融業者もあるので、できるだけ早く現金を手に入れたい方に最適な手段です。カードローンの利用者層も若者から高齢者まで幅広いので、どの年代でも安心して利用できます。

中には初めての利用なら無利息期間が設けられているカードローンもあります。すぐにお金が必要な方は、こちらの記事を確認して、あった業者に申込んでみましょう。

本記事で紹介しているカードローンへは、こちらのボタンをタップすれば戻れます。

お金がない場合にやってはいけない対処法3選

いくらお金が必要とはいえ、おすすめしない手段も存在します。お金を借りるということは必ずしも安全とは限りません。銀行や消費者金融とは違って怪しい業者もたくさん存在します。

間違った手段を選んでしまうと更に借金が増えてしまったり、お金に困るということが起こってしまいます。ここではお金に困ったときにやってはいけないことを3つ紹介します。

やってはいけない対処法

お金に困っていると焦ってしまい、手段を選ばなくなってしまいがちですが、上記にあてはまるものはとにかく避けましょう。ここから詳細を説明します。

①ヤミ金でお金を借りる

どうしてもお金に困ってしまうことは誰にでもあることです。そんな状況だからこそ冷静な判断が必要です。緊急度が高いからといってヤミ金に手を出すことは絶対に避けましょう。

ヤミ金は金利が法外に設定されており、返済が全く進みません。その上しつこい取り立てに苦しめられたり、様々な嫌がらせを受けたりする可能性があります。

あなただけでなく、職場や親にも連絡がいくケースも。犯罪に巻き込まれることもあるので、ヤミ金業者と関わることは絶対にやめましょう。

②ギャンブルをしてお金を増やそうとする

お金に困っているからこそ、一攫千金を狙うというのは非現実的なのでやめましょう。ギャンブルというのはそもそも還元率が100%を超えることはほぼありません。ギャンブルはお金を増やす行為ではなく、お金を減らす行為です。

1回の勝ちがあったとしても、勝ちが続く保証はありません。気づいたら負けの方が多くて結果的に損をしていることがほとんどです。お金に困っているときこそ、賭け事にお金を使うのではなく地道に資産形成していきましょう。

「どうせ働くなら短時間で大金を稼ぎたい」という気持ちは誰にでもあります。しかし、好条件の裏には危険が潜んでいることがほとんどです。

最近ではSNSやクラウドソーシングサービスで怪しい案件が普及しています。短時間で高収入など聞こえはいいですが、裏には怪しい業者が潜んでいて犯罪に巻き込まれるケースもあります。

そういったバイトに引っかからないためには、あなた自身が注意しなければなりません。案件を提供している会社がどのような会社なのか、どういう業務内容なのかしっかり確認してから契約を結びましょう。

\ 10秒で簡易審査後、本審査も進めておけば手続きがスムーズに! /

まとめ:お金を借りる場合は計画的に借りよう

本記事ではお金がないと困った時の対処法をいくつか紹介しました。今回紹介したものの中からあなたに合う方法を見つけて試してみましょう。

どうしようもない場合はカードローンや公的な貸付制度など、お金を借りる方法もたくさんあります。ただし、どの方法にも共通して言えることはお金を借りるということは、返さなければいけないということです。借りる際には、あなたが返せる額であることを必ず確認し、計画的に借りるようにしましょう。

また、長期的に安定な生活を送るためにも、収入と支出のバランスを考えて生活することが重要です。収入を増やすために副業をしたり、支出を減らすために家計簿をつけたりなど工夫するようにしましょう。

究極にお金がないときのおすすめの乗り切り方は、カードローンです。こちらのボタンをタップしてSMBCモビットに申し込み、お金がない不安を解消しましょう。

\ 10秒で簡易審査後、本審査も進めておけば手続きがスムーズに! /