世帯主という言葉は、誰しもが耳にしたことがあり、口にしたこともあるでしょう。

しかし、世帯主について大まかなイメージはあっても「世帯主の定義は何か?」「世帯主との続柄は?」と聞かれると答えに困るかもしれません。

そこで、本記事では世帯主の定義を紹介し、各種の書類で「誰を書けば良いのか」を明確にします。また、税金・社会保障制度上での世帯主の責任や義務についても解説します。

これらを踏まえ、結婚や共働き、離婚などケース別に「世帯主は誰にすべきか」や、世帯分離のメリットやデメリットも紹介しているので、ぜひ参考にしてください。

世帯主の定義とは?

世帯主の定義は法律で明確にされていないものの、形式上は「住民票の世帯主欄に記載されている人」であり、解釈上は「主たる生計維持者であって世帯を代表する人」です。

そのため、年末調整の扶養控除等申告書や確定申告時の確定申告書には以下のとおり記載します。

- 世帯主の氏名:住民票の世帯主欄に記載されている人の氏名

- あなたとの続柄:自分から見た世帯主の続柄(※)

※続柄は、夫・妻・子・兄・弟・姉・妹・父・母・同居人などと記入し、世帯主本人なら本人と記入

形式上は住民票の世帯主欄に記載されている人

「住民基本台帳法第7条第4号」で、世帯主は形式的に「住民票の記載事項」として規定されています。

第七条 住民票には、次に掲げる事項について記載(前条第三項の規定により磁気ディスクをもつて調製する住民票にあつては、記録。以下同じ。)をする。

四 世帯主についてはその旨、世帯主でない者については世帯主の氏名及び世帯主との続柄

解釈上は主たる生計維持者かつ世帯の代表者

住民票における世帯主は、具体的にどのような人が記載されるのでしょうか。

形式上は市区町村が事実審査のうえ住民票に記載することになります。(住民基本台帳法施行令第11条)世帯主の認定に関する総務省からの通知は以下のとおりです。

世帯主の認定にあたっては、その者が主としてその世帯の生計を維持しているかどうか、及び社会通念上その世帯の代表者と認められるかどうかという客観的基準に当該世帯の構成員の主観をも総合して決定すべきであり、単なる収入の多少によって便宜的に変更するような取扱いは不適当である。

(昭 42・10・4 自治振第 150 号)

つまり世帯主とは「主たる生計維持者かつ世帯の代表者」であり、客観的基準と世帯員の主観を総合して決めるものです。

住民票に記載されている世帯主は、届出(世帯変更届)により変更するため、住民票の世帯主は市区町村ではなく世帯が主体となって決めるものといえます。(住民基本台帳法第25条)

実際、国勢調査では世帯の判断によって世帯主を決めることとされています。

税金や社会保険などにおける世帯主の取扱いまとめ

税金や社会保険(社会保障)などの各制度における、世帯主の取扱いは以下のとおりです。

| 税金 | 世帯主や世帯員などにかかわらず各種人的控除(※)を受けられる |

|---|---|

| 健康保険 介護保険 |

・世帯員に普通徴収される被保険者がいるとき、保険料の納付義務を負う (国民健康保険法第76条・介護保険法第132条第2項) ・国民健康保険と後期高齢者医療の保険料について、軽減判定の際に該当被保険者ではない世帯主の所得も含まれてしまう (国民健康保険法施行令第29条の7第5項) |

| 年金保険 | 世帯員に第1号被保険者がいるとき、保険料の納付義務を負う (国民年金法第88条) |

| 児童手当 | 共働きなどの場合、住民票の記載などを確認し、家計の主宰者として妥当と認められる者に支給される (厚労省通知) |

| 社宅・家賃補助制度 | 世帯主が制度の対象とされていることが多い |

※ここでいう人的控除は、配偶者(特別)控除、扶養控除、ひとり親控除、障害者控除を指します。

配偶者控除や扶養控除などの人的控除は、世帯主が誰であっても受けられるため、税金に関しては問題になりません。

国民健康保険・介護保険・年金保険・児童手当などの社会保障制度では、世帯主に保険料の納付義務が発生したり、世帯主の所得によっては保険料の軽減措置を適用できなくなったりします。

一方で、社会保険料を普通徴収される世帯員がいない場合(※)は、世帯主が誰であろうと大きな影響はないでしょう。(※会社員や公務員とその扶養家族のみで構成される世帯)

ただし、勤務先の社宅制度や家賃補助制度について確認しておくことをおすすめします。例えば、妻の勤務先には社宅・家賃補助制度があり、夫の勤務先にはない場合は妻が世帯主となれば制度を利用できる可能性があります。

世帯主でなくても「家族が他社から手当を受けていない」ことを条件に支給される場合もあるため、細かい規定については勤務先に確認しておきましょう。

こんなときどうなる?どうする?ケース別の世帯主

一人暮らしや同棲、結婚(片働き・共働き・親夫婦と同居)、離婚など、それぞれのケースでの世帯主は以下のとおりです。

| 一人暮らし | 本人が世帯主 |

|---|---|

| 同棲 | 生計が同じ:どちらかを世帯主に選ぶ 生計が異なる:2人それぞれが世帯主 ※住民票に未届の夫(妻)の記載があれば、事実婚とみなされることが多い |

| 結婚 (夫婦のみ) |

生計が同じ:どちらかを世帯主に選ぶ(通常、収入が高いほう) 生計が異なる:例外的に世帯分離(2人とも世帯主)が可能な場合もある |

| 結婚 (親夫婦と同居) |

生計が同じ:世帯主を選ぶ 生計が異なる:世帯分離が可能 |

| 離婚別居 | 元夫・元妻それぞれが世帯主となる |

なお、いずれの場合でも住民票を変更していなければ、形式上、世帯主に変更はありません。

入学・就職・転勤等の理由にかかわらず、住所(生活の本拠地)を移すと「住民異動届(転入・転出・転居)」を届出る義務があるため注意しておきましょう。(法定義務)

さまざまなケースを紹介しましたが、世帯の基本は「同居していて生計が同じである単位」です。

- 同居していて生計が同じ:同じ世帯

- 同居しているが生計は異なる:別の世帯(世帯分離が可能)

- 別居だが生計は同じ:別の世帯

- 別居で生計も異なる:別の世帯

世帯分離は、もともと1つの世帯だったものを2つの世帯に分ける(同じ家で住民票を2つにする)ことを意味しています。

ただし、夫婦は民法第752条で「夫婦は同居し、互いに協力し扶助しなければならない」と定められていることから、世帯分離は容易ではありません。

この記事の内容の他にも、「お金が貯まる29の知恵」を1冊にまとめました。

今ならLINE登録するだけで、無料でプレゼントしています。

この機会に是非一度LINE登録して、特典を今スグ受け取ってください。

世帯分離で世帯主が2人になるメリットとデメリット

親夫婦と別生計で同居するときや、離婚して別生計になった後も同居しているときなど、世帯分離を行います。

世帯主の変更よりも、世帯分離のほうが大きな影響が生じることが多いです。世帯分離のメリットとデメリットについて以下にまとめます。

| メリット | デメリット |

|---|---|

| ・社会保険料(※)が軽減されやすい ・介護費用の負担を抑えられる ・介護保険料が安くなる |

・社会保険料(※)が高くなることもある ・介護費用の負担を抑えられないこともある ・会社の健康保険に被扶養者として加入できないことがある ・会社の家族手当(扶養手当)制度の対象外となる場合がある |

※社会保険料:国民健康保険(介護分含む)と後期高齢者医療制度の保険料または保険税を指します。

主に、介護を要する人がいる世帯で介護費用の負担を抑えられる可能性があることが大きなメリットです。

ポイントは「住民税非課税の人だけの世帯」を作ることですが、これができない場合、世帯分離のメリットは薄れてしまうので注意してください。

世帯分離と社会保険料

世帯分離をすると、国民健康保険料や後期高齢者医療保険料が安くなったり、逆に高くなったりします。その理由は以下のとおりです。

- 安くなる理由:低所得者の保険料軽減制度が適用されやすい

- 高くなる理由:1世帯ごとに賦課される平等割が2倍になってしまう(一部の国保)

国民健康保険と後期高齢者医療制度には、低所得者の保険料軽減制度があります。軽減制度の適用判定においては、その保険制度の「被保険者ではない世帯主(擬制世帯主)」の所得も含まれてしまうため、世帯分離すれば軽減制度の対象となる場合があります。

なお、1世帯ごとに賦課される平等割は、すべての市区町村国保で賦課されているわけではありません。例えば、東京都世田谷区と愛知県名古屋市は「所得割+均等割」のみです。一方、大阪市は平等割も賦課されます。

後期高齢者医療制度では、法令上、平等割はありません。

世帯分離と社会保険上の扶養

世帯分離すると、社会保険上の扶養に影響する場合もあるので注意が必要です。

社会保険上の扶養とは、一般に「被扶養者」として扶養者の勤務先の健康保険に加入することをいいます。被扶養者になることで、その家族は健康保険料を支払わずに健康保険の給付を受けられます。

健康保険では世帯分離すると「別居」とみなされるため、被扶養者の対象から外れてしまう可能性があります。具体的には以下すべての要件を満たしていることが必要です。

- 対象となる被扶養者が被保険者の義父母(配偶者の父母)等ではないこと

- 被扶養者の年間収入(非課税含む)より被扶養者への援助額が多いこと(※)

- 被扶養者の年間収入(非課税含む)より扶養する人の年間収入が2倍以上あること

- 被扶養者(60歳以上)の年間収入(非課税含む)が180万円未満であること

※銀行振込など、証明できる方法をとらなければなりません

被扶養者から外れると、多くの場合で国民健康保険料が発生してしまうので注意しましょう。

世帯分離と介護保険

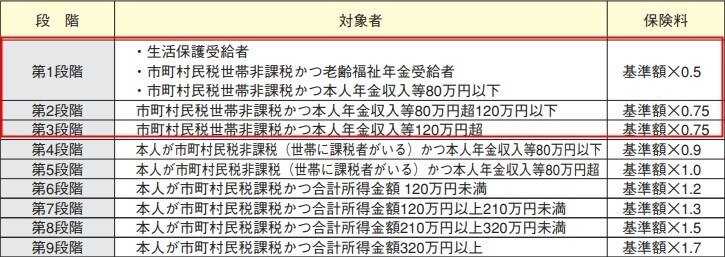

世帯分離で住民税非課税世帯となれば、65歳以上の人の「介護保険料」と「介護費用の自己負担額」が抑えられます。

まず、介護保険料は大きく分けて非課税世帯と課税世帯に分けられた保険料段階(所得段階別定額保険料)です。そのため、住民税非課税世帯となれば介護保険料が抑えられます。

※保険料率や課税層の区分については市区町村が設定できる(上図は標準的な設定)

出典:厚生労働省「令和3年版厚生労働省白書 資料編」(PDF)を一部編集

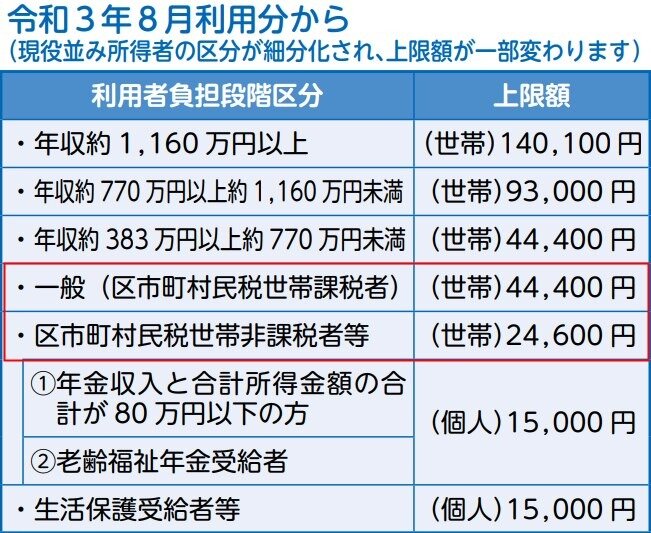

また、1ヶ月の介護保険サービスの利用者負担(原則1割負担)が、所定限度額を超えると超過分が高額介護サービス費として給付されます。

高額介護サービス費についても、介護保険料と同様に非課税世帯であれば課税世帯と比べて月額2万円ほど抑えられます。

出典:東京都福祉保健局「介護保険制度パンフレット」(PDF)を一部編集

ただし、高額介護サービス費は世帯合算ができるという点に注意が必要です。例えば、介護を受ける人が2人いたとき、この2人が別世帯になってしまうと世帯合算できません。

なお、介護保険制度は法改正が頻繁に行われるため、最新の情報を市区町村のホームページや役所にて確認することが必要です。

住民票上の世帯主の変更や世帯分離をする方法は?

世帯主変更と世帯分離どちらとも、「住民異動届」を市区町村の役所に提出すれば変更が可能です。それぞれ、「世帯変更届」や「世帯分離届」と呼ばれることもあります。

- 届出期間:事実発生日から14日以内

- 届出人:世帯主(同一世帯員以外の場合は委任状が必要)

- 必要書類:本人確認書類、健康保険証、介護保険被保険者証、印鑑など

- 受付窓口:市役所の市民課(住民課)窓口

なお、世帯分離の届出をする際には市区町村の役所窓口にて生計や生活などの状況について口頭確認を受ける場合もあります。

このとき、「介護費用を抑えたいから」や「住民税非課税世帯になりたいから」などと伝えるのは避けましょう。受理されない場合があります。

まとめ:世帯主の定義は住民票に記載がある人!必要に応じて変更や世帯分離を検討しましょう

世帯主の形式上の定義は住民票の世帯主欄に記載がある人で、解釈上(認定基準)は主たる生計維持者かつ世帯を代表する人です。世帯主は通常、それぞれの世帯が決めます。

世帯主は解釈(認定基準)に大きく反れない範囲で任意に変更できますが、変更する際は、社会保険料を普通徴収される人がいる場合に世帯主にも責任が生じることを把握しておきましょう。

また、勤務先の家賃補助制度などは世帯主が対象となっていることがありますので、その点についても確認が必要です。

世帯に関連して、主に介護関連費用の負担を抑えるために世帯分離という方法があることも紹介しました。住民税課税世帯と非課税世帯に分ける世帯分離は、介護保険料や介護費用の負担を抑えられるメリットがあります。

一方で、介護している人を健康保険の扶養に入れている場合は「別居」とみなされ、扶養から外れてしまう可能性もあります。扶養から外れると国民健康保険料が発生しますので、その点も含めて世帯分離を検討しましょう。