老齢年金について調べたときに、「経過的加算」という言葉を見て「これは何だろう?」「いくらもらえるのかな?」と疑問を感じたことはないでしょうか。

今回の記事では、老齢年金に加算される「経過的加算」についてその意味や加算額の計算方法を解説します。この記事を読めば、老齢年金を増やすための働き方がわかります。

経過的加算とは|内容と支給目的

老齢年金に加算される「経過的加算」について、ねんきん定期便には「経過的加算部分」、日本年金機構の老齢年金ガイドでは「経過的加算額」と表記されています。また「差額加算」といわれることもあります。

まずは、経過的加算とはなにか、何に対して支給されるのかについてみていきましょう。

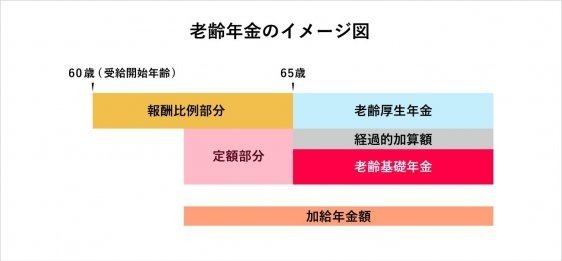

65歳以上の老齢厚生年金に加算

経過的加算は、65歳以上の老齢厚生年金に加算される年金です。65歳未満の特別支給の老齢厚生年金には加算されず、国民年金だけの人は対象外です。

老齢年金のイメージ図

経過的加算は一生涯支給され、在職老齢年金(※)によって老齢厚生年金が全額支給停止になっても、経過的加算は全額が支給されます。

※在職老齢年金とは、年金をもらいながら仕事をしているとき、年金と報酬の合計金額が一定以上になると年金の一部、または全額が支給停止になる仕組みのこと。

経過的加算は定額部分と老齢基礎年金の差額

経過的加算は、昭和61年4月に老齢基礎年金制度ができる前後の差額を埋めるため設けられました。

厚生年金加入者が65歳以降に受け取る年金は制度改正の前後で以下のように変わりました。

- 昭和61年3月以前(旧法):定額部分+報酬比例部分(※1)+加算額(※2)

- 昭和61年4月以降(新法):老齢基礎年金+経過的加算+報酬比例部分+加算額

※1 報酬や厚生年金加入期間によって支給額が異なる。老齢厚生年金のメイン部分。

※2 所定の要件を満たした配偶者や子がいる場合に支給。

定額部分が老齢基礎年金に置き換わり、老齢基礎年金の方が金額が小さくなったため、経過的加算を加えてその差額を補ったのです。

老齢厚生年金の報酬比例部分や計算方法の詳細については、以下の記事をご覧ください。

定額部分と老齢基礎年金の計算

厚生年金加入者の定額部分と老齢基礎年金の計算方法は次の通りです。

- 定額部分の金額 :1,628円(令和3年度分)×(厚生年金加入月数、上限480か月)

- 老齢基礎年金の金額:780,900円(令和3年度分)×(20歳から60歳までの厚生年金加入月数)/480月)

どちらも加入月数は480か月であり、満額は定額部分が781,440円、老齢基礎年金が780,900円となります。定額部分の計算では「20歳未満や60歳以上の加入期間を含む」点に違いがあります。

いずれも満額を受け取れる場合の違いは数百円です。しかし、20歳から60歳までの加入期間、および20歳未満や60歳以上の厚生年金加入期間の有無や長さによって、定額部分と老齢基礎年金で年金額が数万円違うこともあります。

この記事の内容の他にも、「お金が貯まる29の知恵」を1冊にまとめました。

今ならLINE登録するだけで、無料でプレゼントしています。

この機会に是非一度LINE登録して、特典を今スグ受け取ってください。

経過的加算の計算|加算金額

経過的加算の金額は定額部分と老齢基礎年金の差額です。計算方法を説明します。

経過的加算の計算方法

会社員の経過的加算の計算式は次のとおりです。

(加算額)=(定額部分の金額)―(老齢基礎年金の金額)

=1,628円(令和3年分)×生年月日に応じた率※×厚生年金加入月数(上限480か月)ー780,900円(令和3年度分)×(20歳から60歳までの厚生年金加入月数)

※生年月日に応じた率は、昭和21年4月2日以後生まれの人は1.000(計算への影響はなし)

経過的加算の計算例

下記のモデルケースを使って、具体的に経過的加算の金額を計算してみましょう。

<モデルケース>20歳から22歳(大学生)で国民年金2年間(24か月)未納、昭和21年4月2日以後生まれ(定額部分の乗率1.000)

- ケース①:23歳から60歳(会社員):厚生年金38年間(456か月)

- ケース②:23歳から61歳(会社員):厚生年金39年間(468か月)

- ケース③:23歳から65歳(会社員):厚生年金43年間(516か月)

それぞれのケースについて経過的加算額を計算します。ここでは簡易的に老齢基礎年金の1か月の単価を1,627円(≒780,900円÷480か月)とします。

- ケース①:1,628円×456か月ー1,627円×456か月=456円

- ケース②:1,628円×468か月ー1,627円×456か月=19,992円

- ケース③:1,628円×480か月(上限)ー1,627円×456か月=39,528円

ケース①のように、60歳以降の厚生年金加入期間がない場合、経過的加算額はわずかです。ケース②のように、60歳以降1年間厚生年金に加入すると、経過的加算額は約2万円に増えます。

ただし厚生年金加入期間が上限の480か月に達すれば、経過的加算額は頭打ちとなります。厚生年金に加入して保険料を納付すれば、報酬比例部分も増えるため、年金額のアップにつながります。報酬比例部分には、被保険者期間の上限はないため、全加入期間が年金額に反映されます。

厚生年金加入期間は480か月の上限があるので、計算のときは注意しましょう。また、定額部分と老齢基礎年金の単価は改定があるので、最新の数値を確認しましょう。

経過的加算は老齢基礎年金の不足分をカバー

会社員の厚生年金加入者で、前述のモデルケースのように学生時代に国民年金未納(または免除)の人は、老齢基礎年金は満額もらえません。

もう少しで満額と聞くと「国民年金に任意加入して年金額を増やしたい」という人もいるかでしょう。しかし、60歳以降も会社勤めをしてると厚生年金に加入しているため任意加入できません。

しかし、学生時代に2年間の未納のある人が、2年間任意加入して増える老齢基礎年金額は、60歳以降に厚生年金に2年間加入して増える経過的加算額とほぼ同じです。老齢基礎年金は満額にならなくても、その分を経過的加算でカバーできたことになります。

20歳から60歳に支払った厚生年金保険料が老齢基礎年金に反映されるのに対し、60歳以降の保険料は経過的加算に反映する、と考えるとわかりやすいでしょう。

経過的加算はなくなるの?

遺族厚生年金の経過的寡婦加算は、老齢基礎年金制度ができたときに30歳以上で老齢基礎年金が少ない人に対する措置です。昭和31年4月1日以前に生まれた人が対象でいずれなくなる制度です。経過的加算もいずれなくなるのでしょうか。

経過的加算については、厚生年金法附則(昭60)59条2項において、「当面の間」、定額部分が老齢基礎年金額を超える部分を加算すると記載されているのみで、その期間は定められていません。当面は継続するものと思われますが、将来的に見直される可能性もあります。

まとめ:60歳以降も働くと経過的加算で年金額アップ

老後破綻が話題となり老後資金準備に頭を悩ます人も多いでしょう。人によっては、数千万円の老後資金を準備するより、60歳以降の収入を増やす方が現実的な選択かもしれません。

60歳以降も仕事をすることで勤労収入を得ながら老齢厚生年金を増やすことが出来ます。特に、厚生年金480か月までは経過的加算もつくので効率のいい収入アップを図れます。