ひとり親控除と寡婦控除の違いをご存知でしょうか。

似ている名称のため、おそらく多くの方がはっきりとは理解できていないでしょう。ひとり親控除は、令和2年(2020年)の税制改正により新しく創設されたものです。また、寡婦控除もそれに伴って改正されています。

「令和2年度 所得税の改正のあらまし」という資料で最初に紹介されていることから、今回の税制控除の目玉として取り上げられていることがわかります。

本記事では、「ひとり親控除と寡婦控除の違い」を徹底解説します。これら控除の対象として該当するのであれば、紹介する手続きを正しく行うことにより税金が控除されます。

ぜひ令和2年(2020年)分以降の年末調整・確定申告にお役立てください。

ひとり親控除と寡婦控除の違いとは?

税金の計算では、1年間の所得から所得控除を差し引いて課税される所得を計算します。

例えば、所得が500万円であれば500万円に税率をかけ算するのではなく、仮に所得控除100万円なら課税所得400万円として、400万円に税率をかけて税金を計算します。

その所得控除の一種がひとり親控除や寡婦控除なのです。ひとり親も寡婦も似た単語であるため、その違いは少しわかりにくいものとなっています。

そこで、以下にそれぞれの内容と違いをまとめました。詳しく解説していきます。

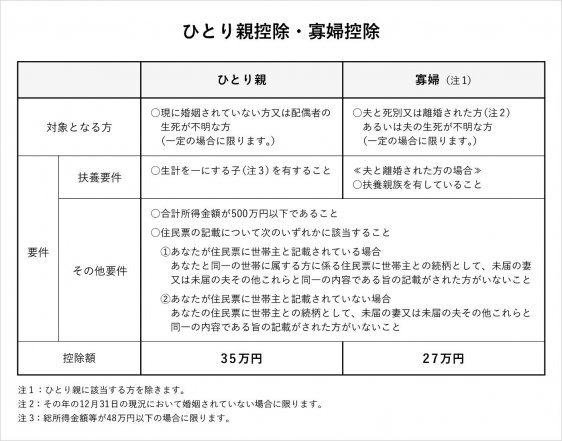

| ひとり親控除 | 寡婦控除(死別を除く) | |

|---|---|---|

| 独身・結婚歴要件 | 現に婚姻関係に当たらないこと(事実婚NG) | 夫と離婚し、現に婚姻関係に当たらないこと(事実婚NG) |

| 性別要件 | 男女問わない | 女性のみ |

| 扶養要件 | 総所得金額等が48万円以下の生計を一にする子がいること | 扶養親族がいること |

| 所得要件 | 合計所得金額が500万円以下であること | 合計所得金額が500万円以下であること |

| 控除額 | 35万円 | 27万円 |

【結婚歴】ひとり親控除は結婚歴がなくても適用される

- ひとり親控除:男性でも女性でも適用される

- 寡婦控除:女性のみが対象(夫と死別または離婚できる人は女性のみ)

寡婦控除は、「寡婦」という言葉からもわかるとおり、結婚歴があることが前提です。しかし、これでは結婚せずに子どもを育てているシングルマザー・シングルファザーには適用されません。

そこで、ひとり親控除はこのようなシングルマザー・シングルファザーにも所得控除を適用できるように創設されました。

【性別要件】寡婦控除の適用は女性のみ

- ひとり親控除:男性でも女性でも適用される

- 寡婦控除:女性のみが対象(夫と死別または離婚できる人は女性のみ)

ひとり親控除では性別の制限はありませんが、寡婦控除では夫ではなく「婦」とされているとおり女性のみが対象です。

その代わり男性は寡婦控除にあたる「寡夫控除」という制度が制定されています。

【扶養】ひとり親控除は扶養の対象が子に限定

- ひとり親控除:扶養の対象が子に限定されている

- 寡婦控除:扶養親族が対象(親・祖父母・孫なども対象)

※合計所得金額500万円以下で、夫と死別した場合には扶養親族の要件はなく、寡婦控除が適用されます。

ひとり親控除は、「親」という言葉を含むとおり、生計を一にする子がいるのが条件です。一方、寡婦控除は親・祖父母・孫などを含めて幅広く対象となります。

ちなみに、生計を一にするとは「同じ財布で生活している状態」を指しています。別居していたとしても定期的に生活費や学費などを送金していれば、「生計を一にする」とみなされます。

扶養親族については、以下の記事で詳しく解説していますのでぜひあわせて参考にしてください。

【控除額】ひとり親控除は35万円だが寡婦控除は27万円

- ひとり親控除:所得税では35万円/住民税では30万円

- 寡婦控除:所得税では27万円/住民税では26万円

控除額は上記のとおりで、ひとり親控除に該当していれば35万円(所得税)、寡婦控除であれば27万円(所得税)が所得から控除されます。

住民税については令和3年(2021年)から適用されます。例えば2020年の所得で計算された住民税は、特別徴収(給与所得者から源泉徴収される)であれば2021年6月から源泉徴収されます。

令和3年から適用と見ると、住民税は所得税から1年遅れのように感じますが、所得税は2021年1月の源泉徴収から、住民税は6月から税金が変わります。つまり実際の納付時期は5ヶ月ほどずれているのです。

また、給与所得者でない場合は所得税が2月16日から納付、住民税(普通徴収)は6月から納付です。

ひとり親控除と寡婦控除は併用できない

ひとり親控除と寡婦控除は併用できません。なぜなら、寡婦控除の対象要件に「ひとり親に該当しない」人が含まれているからです。

例えば、合計所得500万円以下で夫と離婚してから独身。17歳の子どもを扶養している女性を考えます。また、事実婚でないものとします。この例では、併用できない前提を無視すれば寡婦控除の対象にもひとり親控除の対象にもなります。

しかし、実際には「ひとり親」に該当するため、ひとり親控除のみを受けられ寡婦控除は受けられません。

このような適用関係があるため、まずはひとり親控除の対象となるかどうかを判断します。

この記事の内容の他にも、「お金が貯まる29の知恵」を1冊にまとめました。

今ならLINE登録するだけで、無料でプレゼントしています。

この機会に是非一度LINE登録して、特典を今スグ受け取ってください。

この場合どうなる?ひとり親控除が適用されるかどうかの具体的な判断

控除を受けられるかどうか、細かい判断に迷う場合もあるかと思います。そこで、次のようなケースにおける判断について解説します。

- そもそも合計所得金額とは

- 事実婚(内縁)状態の判断

- 1年の間に離婚や死別などをした場合

- 養育費がある場合の判断

そもそも合計所得金額とは

ひとり親控除も寡婦控除も、控除を受けようとする人の合計所得が500万円以下でないと受けられません。それでは、年収が650万円の人はどうなるのでしょうか。

合計所得金額とは、ごく簡単に表すなら給与所得や事業所得、雑所得など、すべての所得を合計したものです。「総合課税される所得 + 分離課税される所得」とも言えます。

給与所得のみのサラリーマンである場合、合計所得金額が500万円以下になるための目安は給与収入(年収)約677万円以下です。下式のとおり、合計所得金額が500万円以下となります。

給与所得499.3万円 = 給与収入677.0万円 - 給与所得控除177.7万円

事実婚(内縁)状態の判断

事実婚(内縁)状態だとひとり親控除も寡婦控除も受けられません。そのため、自分が事実婚(内縁)に該当するかどうか不安になる方もいることでしょう。

事実婚(内縁)状態の判断は、住民票に未届の夫(妻)とあるかどうかが大きなポイントです。

国税庁の説明を一部引用します。

住民票に世帯主との続柄が世帯主の未届の夫又は未届の妻である旨その他の世帯主と事実上婚姻関係と同様の事情にあると認められる続柄である旨の記載がされた者引用元:国税庁「ひとり親控除及び寡婦控除に関するFAQ(源泉所得税関係) (令和2年5月)」

つまり、国税庁(税務署)は住民税の続柄で判断するとされています。

ちなみに、健康保険においても未届の夫(妻)とあれば被扶養者に適用できることがあります。所得税での扶養と健康保険での扶養の違いについては、以下の記事で詳しく解説していますのでぜひあわせて参考にしてください。

1年の間に離婚や死別などをした場合の判断

1年の間に夫と離婚や死別をした場合や、子が生まれた場合、12月31日の状況で判断します。

極端に言えば、12月1日に子がいなくても、12月31日に子がいれば「生計を一にする子」とできます。

ちなみに扶養控除は16歳以上の子が対象(扶養親族)となりますが、「生計を一にする」について年齢制限はありません。

養育費がある場合の判断

養育費が、扶養義務の履行として一定の年齢までに限って支払われる場合、その父子(母子)は「生計を一にしている」とみなされます。

これによりどうなるかと言うと、養育費により父子(母子)が生計を一にしているとみなされる場合、その子は父(母)の扶養親族になる可能性があるのです。

養育費を受け取っている父子(母子)が生計を一にしていることに変わりはありませんが、同一の子を対象として父母がそれぞれ扶養控除とひとり親控除を適用することはできません。そのため、ひとり親控除は受けられず、扶養控除が優先されてしまいます。

例えば元夫との離婚後、養育費を受け取っている場合です。養育費が生計を一にするものとみなされれば、子は父親の扶養親族となってしまい、母はひとり親控除を受けられません。

逆に養育費を支払っていれば、実際に同居していなくても「生計を一にする」とみなされ扶養控除またはひとり親控除を受けられることがあります。

ひとり親控除/寡婦控除を受けるための手続き

ひとり親控除もしくは寡婦控除を受ける場合、手続きが必要です。

以降で紹介する手続きを実施しないと、それぞれの所得控除を受けられないことがあります。確実に実施しましょう。

サラリーマンなら給与所得者の扶養控除等(異動)申告書を提出

サラリーマン(給与所得者)の場合、年末調整で「給与所得者の扶養控除等(異動)申告書」を提出します。

令和3年(2021年)分の扶養控除等申告書では、「ひとり親」「寡婦」などのチェック項目がありますので忘れずにチェックを入れましょう。

参考:国税庁「令和3年分 給与所得者の扶養控除等(異動)申告書」

確定申告する場合は控除額を記入して提出

確定申告する場合は、次の作業が必要です。

- 申告書第一表の17~18欄に控除額を記入(ひとり親35万円/寡婦27万円)

- ひとり親控除の場合、区分に縦線チェックを入れる

- 申告書第二表の17~20欄(本人に関する事項)で該当するものにチェックを入れる

参照:国税庁「令和2年分 所得税及び復興特別所得税の確定申告書の手引き」

なお、確定申告書等作成コーナーで申告書を作成する場合は以下のとおりです。

- 「所得控除の入力」画面で「寡婦・ひとり親控除」の欄にある「入力する」を選択

- 寡婦またはひとり親になった理由を選択(未婚/死別/離婚/生死不明/未帰還)

- 事実婚の有無に関する質問に答える(はい/いいえ)

- 生計を一にする総所得金額等が48万円以下の子がいるか答える(はい/いいえ)

※事実婚の有無に関する質問で、「いいえ」を選択すると控除は適用されません。

参照:国税庁「令和2年分 所得税及び復興特別所得税の確定申告書の手引き」

ひとり親控除が適用された場合、どのくらい税金が減るか

ひとり親控除は、所得税では35万円、住民税では30万円の所得控除となります。ひとり親控除を適用した場合、どのくらい税金が減るのかシミュレーションしてみましょう。

今回は、合計所得金額が135万円(給与所得135万円で、他の所得がない前提)として計算します。

※給与収入(年収)約205万円

また、16歳未満の子を扶養しているとします。

あくまでも概算ですので、参考程度としてください。

| ひとり親控除あり | ひとり親控除なし | |

|---|---|---|

| 給与所得(合計所得) | 135万円 | 135万円 |

| 基礎控除(所得税/住民税) | 48万円/43万円 | 48万円/43万円 |

| 社会保険料控除 | 29.5万円 | 29.5万円 |

| ひとり親控除(所得税/住民税) | 35万円/30万円 | なし |

| 課税所得(所得税/住民税) | 22.5万円/32.5万円 | 57.5万円/62.5万円 |

| 所得税額 | 1万1,250円 | 2万8,750円 |

| 住民税額(所得割 + 均等割) | 非課税 | 6万7,500円 |

| 合計税額 | 1万1,250円 | 9万6,250円 |

上表のとおり、ひとり親控除があるのとないのでは税額が異なります。ひとり親の場合、個人住民税は所得割も均等割も非課税となり0円です。

まとめ:ひとり親控除か寡婦控除の対象なら必ず申告書を提出しよう

ひとり親控除は、寡婦控除・寡夫控除の問題点を改め、令和2年(2020年)に創設されたものです。結婚・事実婚をしていない独身者が、総所得金額等48万円以下の子と生計を一にしている場合に、所得から35万円が控除されます。(ただし合計所得金額500万円以下の条件あり)

寡婦控除は、夫と死別や離婚をして12月31日時点で独身(事実婚もしていない)である場合に、子を除く扶養親族がいれば所得から27万円が控除されます。(ただし合計所得金額500万円以下の条件あり)

※所得税の場合の控除額を示しています。

ひとり親控除にも寡婦控除にも該当する場合、ひとり親控除のみ適用となります。ひとり親控除が創設されたことによって、シングルファザーやシングルマザーに結婚歴がなくても控除を受けられるようになりました。

それぞれ節税効果があり、申告手続きも複雑ではありません。ぜひ本記事を参考にひとり親控除/寡婦控除が受けられるか確認し、確実に控除を受けましょう。

たった一人だけで家事や子育と合わせて家計も支えることは並大抵のことではありません。そのためこのような公的制度やプロの力を借りることを強くおすすめします。ご自分が我慢をして、貯蓄するのではなく自然とお金が貯まる貯蓄効率の高い家計を作りましょう。

マネーコーチでは、お金のプロであるFPが無料で家計の診断・改善を行い、あなたにあった教育資金の準備方法をお伝えしています。今ならオリジナルの家計診断書もプレゼント中です。 お金のことで悩みがあるという方も、まずは家計診断から始めてみましょう。