「扶養はなんとなくわかるけど、扶養家族の定義や条件は実際のところどうなんだろう?」

「うちの子どもは扶養家族になるのかな?」

「履歴書の扶養家族欄にはどう書けばいい?」

上記のように、扶養についてなんとなくわかっていても「はっきり」とはわからないという人も少なくありません。このような状況も無理はなく、実は「扶養」には2つの考え方・定義があるのです。

そこで本記事では、以下のとおり扶養家族について徹底解説します。

- 扶養家族の定義

- 扶養家族の範囲や条件

- 扶養家族のメリット

- 履歴書の扶養家族欄の記入方法

本記事を読めば、扶養家族について明確に理解できるはずです。ぜひ参考にしてください。

扶養家族とは?扶養家族の定義

扶養家族は、おもに「所得税法での定義」と「健康保険法(社会保険)での定義」に分かれています。所得税法で扶養家族にならなくても、健康保険法においては扶養家族として認められる場合もあるのです。

そこで以降では、所得税法と健康保険法における扶養家族の違い(税金と社会保険での取扱いの違い)について解説します。

| 所得税法 | 健康保険法 | |

|---|---|---|

| 取扱い (呼び方) |

扶養親族 | 被扶養者 |

| 対象者の年齢条件 | 16歳以上が控除対象 | 75歳未満(後期高齢者医療制度の被保険者でない) |

| 対象者の年収条件 | 年間の合計所得金額48万円以下※給与所得のみであれば年収103万円以下 | 年収130万円未満かつ扶養してくれる人の年収の半分未満※60歳以上または障害厚生年金の対象者の場合は180万円未満※最終判断は保険者(健康保険組合) |

| 事実婚 (内縁) |

婚姻関係にとらわれず、配偶者(夫・妻)は扶養親族ではない | 同居していれば被扶養者になれる |

| メリット | 年齢や同居の状況によって38~63万円の所得控除を受けることができ、税金を抑えられる | 被扶養者は健康保険の給付により、保険料を納めずに家族療養費、高額療養費、家族出産一時金などの保険給付を受けられる |

①所得税法では扶養親族として定義されている

所得税法では、扶養家族について正式には「扶養親族」として定義されています。

国税庁の説明では次のとおりです。

扶養親族とは、その年の12月31日(納税者が年の中途で死亡し又は出国する場合は、その死亡又は出国の時)の現況で、次の四つの要件のすべてに当てはまる人です。

引用元:No.1180 扶養控除|国税庁

具体的には、以下の要件にすべて当てはまる人が、所得税法上の扶養親族となります。

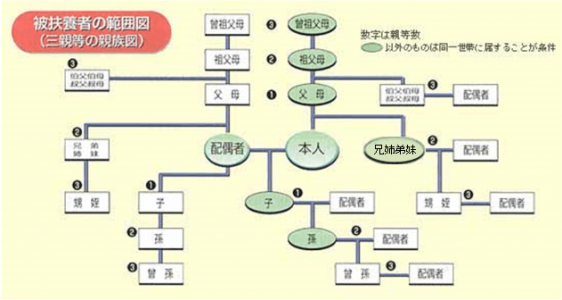

- 6親等内の血族および3親等内の姻族

- 納税者と生計を一にしている(扶養している)

- 合計所得金額が48万円以下

- 青色申告者の専従者として給与の支払いを受けていないこと

- 白色申告者の専従者ではないこと

6親等内の血族および3親等内の姻族については、以下のとおりです。

上記の条件に加え、その年の12月31日時点で16歳以上の人であれば、扶養控除として38万円〜の所得控除を受けられます。ただし、住民税においては33万円〜の所得控除となります。

ちなみに、所得税法では配偶者(夫や妻)は「扶養親族」とならないため扶養控除は受けられません。ただし、「親族」には該当し、配偶者を扶養していれば配偶者控除として考慮されることとなります。

②健康保険法では被扶養者として定義されている

扶養親族は、健康保険法では「被扶養者」として定義されています。詳しくは後述しますが、健康保険法上で被扶養者となれば、健康保険における保険給付が受けられます。

全国健康保険協会(協会けんぽ)の説明は次のとおりです。

被保険者の直系尊属、配偶者(事実上婚姻関係と同様の人を含む)、子、孫、兄弟姉妹で、主として被保険者に生計を維持されている人

引用元:被扶養者とは? | こんな時に健保 | 全国健康保険協会

しかし、いわゆる「社会保険の壁」と呼ばれる収入要件もあります。これらの関係を以下にまとめました。

- 3親等内の親族

- 住民票で未届けの夫など事実婚(内縁)状態にあるとされる人も配偶者に含む

- 年収130万円未満であること

- 上記に加えて、対象者が被保険者(扶養している人)の年収の半分未満であること

学生や配偶者などは扶養家族に含まれる?扶養家族の範囲や条件をチェックしよう

高校生以上(16歳以上)の学生の場合、扶養親族の条件に当てはまれば扶養控除の対象となりますが、中学生以下であれば扶養控除の対象とはなりません。

また、扶養されている75歳未満で年収130万円未満であれば学生でも被扶養者となれます。

配偶者は扶養控除の対象とはなりませんが、かわりに配偶者控除を受けられます。また、年収130万円未満で扶養されている配偶者(または事実婚)であれば被扶養者となれます。

以降では、より細かい具体的なケースで扶養家族となるかどうか確認していきましょう。ポイントはおもに次のとおりです。

- 年間収入(年収)の条件

- 扶養家族の範囲

- 扶養家族の年齢条件

- 基準日/認定日

【年間収入の条件】所得税では年間所得48万円以下(年収103万円程度まで)が扶養の条件

所得税法では、実際に扶養していたとしてもその親族の年間所得が48万円を超えると扶養親族にはなりません。一般的には「税金の壁」と呼ばれます。

具体的には、給与収入のみの給与所得者(サラリーマン)であれば年収103万円以下が基準となります。

例えば、扶養している子どもがアルバイトにより月に10万円の収入を得ていたとします。この場合は年収(給与収入)が120万円であり、年間所得(給与所得)は給与所得控除55万円を差し引いて65万円になってしまいます。

<計算式>

給与所得65万円 = 給与収入120万円 - 給与所得控除55万円

年間の合計所得金額が48万円を超えるため、扶養親族ではなく扶養控除の対象とはなりません。

【年間収入の条件】健康保険では年収130万円未満が扶養の条件

健康保険法では、年収130万円未満が収入の条件です。所得税では年収103万円(所得48万円)以下のため、所得税の扶養親族にはなれなくても健康保険での被扶養者にはなれる人もいます。

しかし健康保険では、収入が「見込み額」である点が所得税の扶養親族と異なります。健康保険では直近3ヶ月の収入などから見込み年収を算出しますが、所得税の扶養親族では実際の1年間の合計所得です。

なお、雇用保険による給付も収入とみなされます。

【扶養家族の範囲】所得税では3親等を超える血族も扶養親族にできる

多くの人には関係のない話ですが、所得税では3親等を超える血族も扶養家族として認められます。

具体的には高祖父母や高祖父母の父母・高祖父母の祖父母まで対象になります。

先祖が20年おきに子どもを生んだとすると、現在20歳の人からすると140歳の先祖まで対象となるのです。

【扶養家族の範囲】健康保険では3親等以内の親族

所得税は扶養家族の範囲が広く認められます。とは言え、健康保険でもひいおじいさん・ひいおばあさん(曽祖父母)までが対象であり、多くの人には問題がない範囲となっています。

【扶養家族の年齢条件】所得税の控除を受けるには16歳以上

所得税では扶養親族として広い範囲の親族が認められますが、扶養控除を受けるためには16歳以上である必要があります。

これは扶養親族であっても扶養控除の対象ではないということです。

一般的には高校生以上が該当し、例えば中学3年生の子どもは扶養していたとしても扶養控除の対象とはなりません。

【基準日/認定日】所得税では12月31日時点

これまで紹介してきた内容について、いつの状態を基準とするのかは所得税と健康保険では違いがあります。

具体的には、所得税は12月31日時点の現状で所得控除ができるかどうか判断しますが、健康保険では基本的に事実があったその日または翌日が認定日となります。

例えば、年の途中で扶養家族に該当する人がいて、12月31日時点で扶養家族に該当しない場合を考えます。この場合、所得税では扶養親族とならず、健康保険では事実があった期間は被扶養者として認定されます。

基本的には5日以内に保険者(健康保険組合)に届出をし、認められた場合に保険証が発行されます。そのため、被扶養者として認定されている期間は被扶養者として健康保険による給付を受けられるのです。

この記事の内容の他にも、「お金が貯まる29の知恵」を1冊にまとめました。

今ならLINE登録するだけで、無料でプレゼントしています。

この機会に是非一度LINE登録して、特典を今スグ受け取ってください。

扶養家族がいるとどんなメリットがある?

扶養家族とすること自体に悪い影響はなく、良い影響があります。概要は前述していることもありますが、扶養家族がいる場合のメリットについて詳しく解説します。

【所得税】扶養控除や配偶者控除により税金が抑えられて手取りが増える

所得税の扶養親族がいる場合、扶養控除を受けられるため税金が抑えられます。その結果、手取りが増えるのです。

また、前述のとおり配偶者は扶養控除を受けられませんが、配偶者控除によって税金を抑えられます。

下の表は、年間の所得税額の概算です。給与収入500万円の人であれば所得税で約4万円の差が発生することがわかります。住民税の所得割税率は10%ですので、住民税も合わせればさらに税金が抑えられるでしょう。

| 扶養控除あり | 扶養控除なし | |

|---|---|---|

| 給与収入 | 500万円 | 500万円 |

| 給与所得控除 | 144万円 | 144万円 |

| 基礎控除 | 48万円 | 48万円 |

| 社会保険料控除 ※1 | 72万円 | 72万円 |

| 扶養控除 ※2 | 38万円 | 0万円 |

| 所得控除の合計額 | 302万円 | 264万円 |

| 課税所得(所得税) | 198万円 | 236万円 |

| 所得税 | 10万500円 | 13万8,500円 |

※1:健康保険と厚生保険料と雇用保険料を概算した総額

※2:一般対象者の場合

【健康保険】保険料や医療費が抑えられ保険給付が受けられる

前述のとおり、健康保険においては被扶養者であれば健康保険料を納める必要がなく、保険給付の対象にもなります。

結果的に、被扶養者は自ら保険料を納めなくても保険証を持つことができ、医療費の自己負担を3割に抑えられるのです。

被扶養者が受けられる保険給付を一部紹介します。

ただし、下表は保険者が全国健康保険協会(協会けんぽ)の場合です。そのため、細かい内容は異なる可能性があります。

| 給付の種類 | 内容 |

|---|---|

| 家族療養費 | 保険診療を受けたときの診療費が原則3割負担となる |

| 高額療養費 | 標準報酬月額に応じて定められる自己負担限度額を超えた医療費または同一月内に同一世帯で21,000円以上の自己負担が複数ある場合に医療費が払い戻される |

| 家族出産一時金 | 妊娠85日以降の出産(早産・流産・人工妊娠中絶を含む)で、申請により1児あたり42万円が支給される |

当然のことですが、傷病手当金(健康保険)は働いている方(被保険者)が対象のため、被扶養者は受けられせん。

履歴書の扶養家族欄とは?記入するのはなぜ?

就職・転職活動においては、会社に送付する履歴書に扶養家族について記入する場合があります。その理由は、会社が税金や社会保険料の計算・手続きをするために事前に把握するためです。

正式には次のような書類の提出で把握し、会社が必要な手続きをします。

- 給与所得者の扶養控除等(異動) 申告書

- 給与所得者の配偶者控除等申告書

- 健康保険被扶養者(異動)届

扶養控除の対象者・被扶養者となる人がいる場合には、必ず必要な書類を提出しましょう。

【状況・ケース別】履歴書の扶養家族欄の書き方・記入例

履歴書の扶養家族欄をどのように書けば良いかわからず困っている方のために、書き方・記入例を下表にまとめました。

| 状況・ケース | 扶養家族数(配偶者を除く) | 配偶者の扶養義務 |

|---|---|---|

| 扶養家族がいない独身で一人暮らしの場合 | 0人 | なし |

| 配偶者の年収が130万円以上で共働きの場合 | 0人 | なし |

| 配偶者が専業主婦(夫)で扶養している子どもがいる場合 | 1人 | あり |

| 親と二人暮らしで親の年収が130万円未満の場合 | 1人 | なし |

| 事実婚(内縁)状態で相手の年収が130万円未満の場合 | 1人※備考として「未届けの夫(妻)」と記載するのが望ましい | あり※社会保険の被扶養者に該当するかどうか |

以降では、扶養家族欄の書き方について簡単に解説します。

「扶養家族数(配偶者を除く)」には配偶者を除いた扶養家族数を記入

扶養家族数は、配偶者を除く扶養している子・父母・祖父母・兄弟・姉妹などを記入します。

扶養家族数の数え方としては、健康保険の被扶養者に該当するかどうかを基準にすると良いでしょう。つまり年収130万円以下です。

また、事実婚(内縁)の場合は民法における配偶者ではないため、パートナーを「扶養家族数(配偶者を除く)」にカウントします。備考として「未届けの夫(妻)」と記載しておきましょう。

「配偶者」欄は入籍しているかどうかで、事実婚(内縁)は「無」とする

「配偶者」は入籍しているか否かで判断しましょう。

事実婚(内縁)の場合、扶養家族数(配偶者を除く)でカウントしています。つまり、事実婚(内縁)の相手を配偶者ではないとしているのです。

そのため、事実婚(内縁)の場合でも配偶者とはせず、「無」とします。

「配偶者の扶養義務」はおもに年収130万円未満かどうかで判断

配偶者の扶養義務についても、健康保険の被扶養者に該当するかどうかで判断します。つまり年収130万円未満かどうかです。

当然、年収130万円未満であっても扶養の実態がない場合は記載するべきではありません。

扶養家族は就職選考に影響する?

履歴書に記入する扶養家族欄は、あくまでも事務的なものです。そのため、直接的に就職採用選考に影響するものではありません。

ただし扶養家族欄に限らず、履歴書の各項目は正しく記入することが重要です。

会社側が履歴書の情報だけで正式な手続きを進めるのは原則としてありえませんが、記載を誤るとさまざまなトラブルの種になることもあるため注意しましょう。

まとめ:所得税や健康保険で扶養家族になるか明確にしよう

所得税では扶養親族、健康保険では被扶養者として扶養家族は扱われます。

よくある勘違いが、扶養親族に配偶者が含まれるという考え方です。配偶者は親族に該当しますが、扶養親族には該当しません。そのため、所得税法では扶養控除だけでなく配偶者控除が設けられているのです。

健康保険の被扶養者は年収130万円以下が条件となり、所得税の扶養親族よりも収入条件は緩めです。さらに、健康保険では事実婚(内縁)も住民票に「未届けの夫(妻)」と記載があれば認められる傾向があります。

扶養親族に該当すれば税金を抑えられますし、被扶養者に該当すれば保険料を納めなくても良いので家計の負担は大きく抑えられます。

ぜひ本記事を、扶養している方が扶養親族、被扶養者となれるか判断するための参考としてください。