保険会社の営業員に勧められるままに高額の生命保険に加入したため、保険料を節約したいと考えている人がいる一方、どのような保障が必要なのか分からず生命保険に加入していない人もいるでしょう。今の自分に本当に必要な保障がわかれば、自分にあった最低限の保険選びができます。

今回の記事では、最低限入っておくと安心な保険について解説します。万が一のときの公的保障やおすすめの保険の加入方法も紹介するので、保険料を節約しながら自分に最適な保険を見つけましょう。

ライフステージ別の最低限入っておくと安心な生命保険

最低限入っておくと安心な生命保険は、ライフステージによって異なります。ライフステージ別にどのような保障が必要かを解説します。

独身世帯

独身世帯の人が最低限入っておくと安心な保険は、入院や手術などに備える「医療保険」です。社会人になって日が浅く貯蓄が十分でない人ほど、手厚い医療保障が必要です。手術したり入院が長引いたりして治療費が高額になると、支払いに困るケースもあるからです。

ただし、治療のために仕事を辞めるなど、長期間収入が途絶えた場合を想定すると、医療保険だけでは不十分なケースもあります。より手厚い保障を準備したい場合、収入のないときに給付が受けられる「就業不能保険」がおすすめです。

ファミリー世帯

ファミリー世帯の世帯主は、万が一のときに遺族の生活を守るための「死亡保険」が必要です。世帯主の収入がなくなるため、子どもが独立するまでの生活費や学費、子どもが独立したあとの配偶者の生活費が足りなくなる可能性があるためです。

配偶者の収入や子どもの有無や人数、年齢などから、世帯主が死亡後に不足する資金をシミュレーションして、死亡保障がいくら必要かを確認しましょう。

また、急な病気やケガに備える医療保険にも加入が必要です。十分な貯金があればいいですが、教育費や住宅ローンなどの支出が多い時期であるため、治療費などが経済的負担になることもあります。

保険料を最低限に抑えるために、死亡保障に重点を置きつつ、死亡保障と医療保障のバランスを考えて加入する保険を選択しましょう。

老後世帯

老後世帯の人が最低限入っておくと安心な保険は、一生涯保障が続く「終身医療保険」です。年齢とともに病気になる確率は高まり、長期化する傾向にあります。また、病気をした後や80歳以上など高齢になると再加入が難しくなるため、満期のない終身の保障がおすすめです。

高齢になると介護保険や、整理資金として終身の死亡保険に加入することを検討する人もいますが、優先するのは医療保障です。

介護保険の給付は要介護状態や、会社所定の介護状態に限定されるのに対し、医療保険は加入する保険の種類にもよりますが入院・手術を幅広くカバーできます。また、家族葬を利用するなど、整理資金は工夫次第で抑えることができます。

医療費で貯蓄を取り崩すとその後の生活費に困ることもあるため、加入しておくと安心な保険といえます。

死亡保険|必要性と加入方法

保険の種類ごとに、必要性などを解説します。最初は、死亡保険が必要な人とおすすめの加入方法についてです。死亡保険は、被保険者の死亡を条件に保険金が支払われる保険ですが、無駄な保障を省くには、公的保障も考慮して保障額を決めることがポイントとなります。

死亡保険が必要な人

死亡保険が必要なのは、本人の収入によって生活している家族などがいる人です。配偶者や独立前の子どもだけでなく、障害で成人後も収入のない子どもの面倒を親がみているケースもあります。夫婦共働きの場合でも、1人だけの収入になったら生活が厳しくなることもあるでしょう。

また、次のケースなど個々の事情により死亡保険が必要な人もいます。

- 返済が必要な借金がある人

- 相続税として現金の準備が必要である人 など

死亡時の公的保障

死亡したときの公的保障は、国民年金や厚生年金の加入者(または加入していた人)の遺族に支給される遺族年金です。

遺族年金には遺族基礎年金と遺族厚生年金があり、公的年金の加入状況や子どもの有無・年齢などによって一方、または両方が支給されます。ただし、保険料の未納が多い人や国民年金のみに加入していた人が死亡した場合、遺族年金が支給されないケースもあります。

死亡した人に妻と18歳未満の子どもが1人いる場合、支給される遺族基礎年金の金額は約100万円です。

また、労災で死亡した場合には、労災保険の遺族補償給付(通勤災害の場合は遺族給付)が支給されます。遺族基礎年金や遺族厚生年金の保険給付を受けるときは、遺族補償給付は減額されます。

おすすめの加入方法

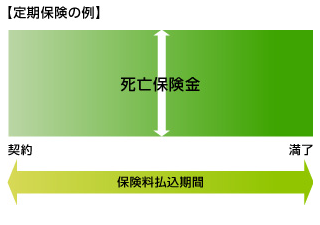

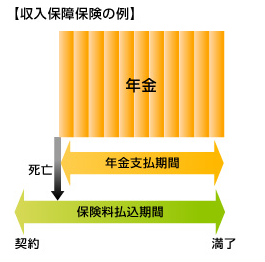

死亡保険には、終身保険や定期保険、収入保障保険などがあります。遺族の生活保障として死亡保険に加入する場合は、定期保険または収入保障保険がおすすめです。

定期保険や収入保障保険は満期になると保障が終わりますが、一生涯保障が続く終身保険と比べて保険料が割安な点がメリットです。子どもの独立など一定期間が経過して高額な死亡保障が不要になった場合は減額したり、保障が必要な場合は、更新して継続できる商品もあります。

この記事の内容の他にも、「お金が貯まる29の知恵」を1冊にまとめました。

今ならLINE登録するだけで、無料でプレゼントしています。

この機会に是非一度LINE登録して、特典を今スグ受け取ってください。

医療保険|必要性と加入方法

次に、医療保険が必要な人とおすすめの加入方法を解説します。

医療保険が必要な人

医療保険が必要なのは、入院や手術などの治療費を貯蓄で賄うのが難しい人や、貯蓄を取り崩したくない人です。

短期の入院など治療費があまりかからなければ問題にならなくても、ガンが再発して治療が長期化したり、先進医療など費用が高額な治療法を利用する場合、経済的負担は大きくなります。

治療費がいくらかかっても構わないという人以外は、医療保険が必要といえます。

入院したときの公的保障

入院や大きな手術をするなど治療費が高額になったときに活用できるのが、高額療養費制度です。1ヶ月(1日から月末)までの医療費の合計金額が「自己負担限度額」を超えると、申請により超過分が戻ってくるという制度です。

自己負担限度額は、所得や年齢によって異なります。たとえば、年収500万円で70歳未満の人の1ヶ月の治療費が100万円(支払額は30万円)の場合、自己負担限度額は8万7,430円です。さらに、治療費が100万円アップしても自己負担額は1万円増えるだけです。

引用:全国健康保険協会「高額な医療費を支払ったとき(高額療養費)」

おすすめの加入方法

医療保険に加入するときのポイントは、次の3つです。

1つ目のポイントは、定期タイプと終身タイプのどちらを選択するかです。高齢で今後保障内容を見直す必要がなければ一生涯保障の続く終身タイプ、見直しの可能性があれば保険料の安い定期タイプをおすすめします。

2つ目のポイントは、入院日額をいくらにするかです。入院日額が高いほど保障は手厚くなりますが、保険料も高くなります。高額療養費の自己負担限度額には入院中の食事代や差額ベッド代は含まないことに注意して、最低限必要な入院日額を決めましょう。

3つ目のポイントは、先進医療特約を付加することです。先進医療を利用した場合、健康保険が効かないため費用は高額になりがちです。保険料は100円ほどで済むため、特約付加した方が安心でしょう。

医療保険の選び方について詳しく知りたい人は、次の記事をご覧ください。

そのほかの保障に関する保険|必要性と加入方法

最後に、死亡保険と医療保険以外の保険について必要性と加入方法を紹介します。

がん保険

がん保険は、ガンで入院したり手術や放射線治療などを行ったときに給付金の出る保険です。ガンが心配で、手厚い保障を準備したいときには最適の保険といえるでしょう。

ただし、医療保険に加入していれば、ガンで入院や手術をしたときでも給付金が支給されるケースが多いです。逆に、がん保険だけしか加入しなければ、その他の病気やケガで入院・手術したときの保障がなくなってしまいます。

すべての病気やケガが対象になる医療保険は多くの人に必要な保険といえますが、がん保険については、より手厚い保障を求める人が医療保険の上乗せとして加入するのがいいでしょう。

学資保険・個人年金保険

学資保険や個人年金保険は、教育資金や老後資金を準備するための貯蓄型保険です。長期にわたり毎月保険料を支払うことで、まとまった資金の貯蓄が可能です。

ただし、資金準備する方法は保険だけではありません。NISAやiDeCo(個人型確定拠出年金)など、税制上の優遇措置を活かして効率的に資産運用できる制度もあります。

また、現在は予定利率が低いため、学資保険や個人年金保険では、払い込んだ保険料を大きく増やすことは期待できません。学資保険や個人年金保険は最低限加入すべき保険とはいえませんが、運用リスクを避けて手堅く資金を準備したい人にとっては選択肢の1つです。

就業不能保険

就業不能保険は、病気やケガによる入院や療養で長期にわたり仕事ができないときに、給付金が支給される保険です。治療費を医療保険で賄い、収入の減少を就業不能保険で補うことができれば、大きな病気をしても安心でしょう。

ただし、会社員が長期間休業して給与が支払われなかった場合、労災の場合は労災保険から休業補償給付(通勤災害の場合は休業給付)が、労災以外の場合は健康保険から傷病手当金が支給されます。

自営業者については、休業したときに収入を補ってくれる公的保障がないため、就業不能保険(または損害保険会社が販売する所得補償保険)の加入が特におすすめです。

まとめ:保険料節約のため、保障の必要性を検討して加入する保険を最低限にしよう

ライフステージ別にみると、加入しておくと安心な保険は一般的には次の通りです。

- 独身世帯:医療保険

- ファミリー世帯の世帯主:死亡保険と医療保険

- 老後世帯:終身医療保険

保険料を節約するには、自分に本当に必要な保障だけに限定して加入する保険を選択しましょう。公的保障でカバーできる保障や、安心のための上乗せ保障を思い切ってカットすることがポイントです。

なお、保険選びで失敗しないためには

などのオンラインサービスを参考にしてみてください。