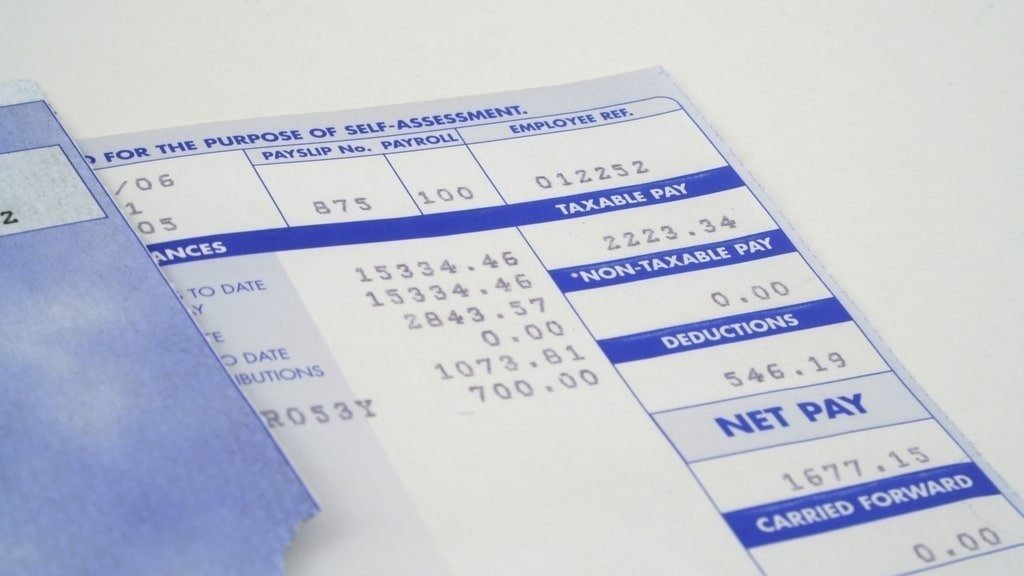

「給与明細を見ると、支給額は30万円もあるのに差引支給額(手取り)は20万円。なぜこんなに手取りが減ってしまうの?」

このように考えていないでしょうか。

給与明細は一般的に支給額と控除額が記載されており、「支給額 - 控除額」が実際に振り込まれる金額です。この控除のなかに「所得税」がありますが、この所得税の額はどのように計算されているのでしょうか。

簡単に結論を伝えると、給与明細の所得税は「源泉徴収税額表」にしたがって計算されています。

そこで本記事では、給与明細の控除金として記載されている所得税を、自分で計算する方法を解説します。次のようなこともわかるので、ぜひ手取りを増やすための参考にしてみてください。

- 所得税の計算方法と計算式

- 課税対象にならない給与(非課税所得)

- 所得税を抑えて手取りを増やす所得控除

- 節税効果バツグンの税額控除

- 年末調整や確定申告できちんと申告すれば所得税が減って手取りが増える

給与明細の所得税はどのように計算されているのか?計算方法・計算式

給料や賞与(ボーナス)などをもらうときは、会社があらかじめ給与所得者の所得税を天引きするようになっています。これを源泉徴収と呼んでいます。

給与所得の源泉徴収の金額は、国税庁がまとめている「給与所得の源泉徴収税額表(通称:月額表)」で定められています。

月額表を利用するにあたっては、次の手順で源泉徴収する所得税の金額を求めていきます。自分でも源泉徴収されている税額を求められますので、ぜひ確認していきましょう。

ステップ1:課税対象となる給与の支給額を合計する

まずは、給与明細の「支給金明細」などの欄を確認していきます。

支給金のうち、課税対象となる給与の支給額を合計しますが、課税対象となるものと非課税のものが区分されていない給与明細もあります。

この場合は後述する「課税対象にならない給与(非課税所得)とは?」を参考にするか、会社の担当者に聞いてみましょう。

ステップ2:社会保険料などを差し引く

課税対象の支給額を合計したら、その額から社会保険料などを差し引きます。

詳しくは後述しますが、給与所得者(サラリーマン)の社会保険料は、「控除金」の欄にある次のようなものが該当します。

- 厚生年金保険料

- 健康保険料

- 雇用保険料

ここまでを簡単にまとめると、下式のようになります。

「課税対象の合計支給額 - 社会保険料」

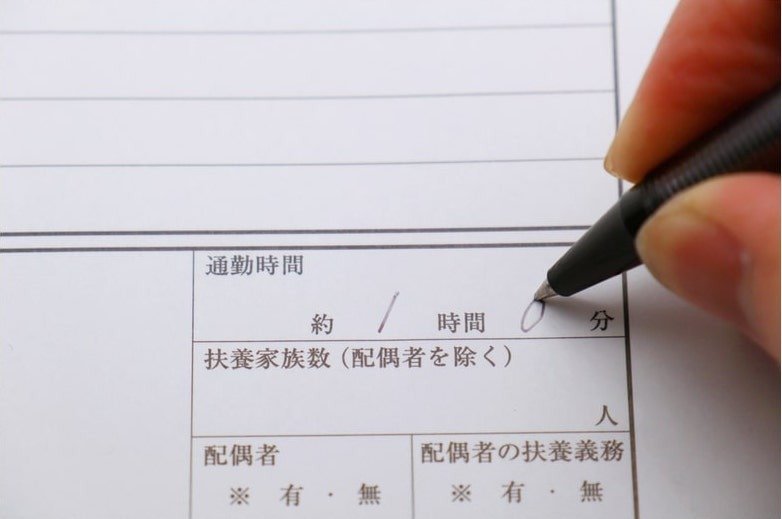

給与から源泉徴収される所得税には、扶養親族等の数も影響します。

扶養している配偶者(夫や妻)がいる、扶養している子どもがいる場合などは所得税が抑えられる仕組みになっているのです。

具体的には「源泉控除対象配偶者 + 控除対象扶養親族」で計算したものが扶養親族等の数となります。

<源泉控除対象配偶者>

- 自分の給与収入が1,095(900)万円以下で、配偶者の給与収入が150(95)万円以下なら「1人」と数える」

- 配偶者が障害者に該当し、かつ配偶者の給与収入が103(48)万円以下なら「1人」加算する(2人とカウントする)

※上記の()内の数字は、給与所得以外を含む合計所得金額での基準です。

<控除対象扶養親族等>

- 生計を一にしている16歳以上の親族(ただし合計所得金額が48万円以下)

例えば16歳以上の子を扶養しており、ご自身の給与による年収が1,095万円以下。配偶者の給与年収が103万円以下であれば、扶養親族等の数は「2」です。

また、「扶養親族等」という言葉からあまりイメージしやすくはないのですが、ひとり親や寡婦、障害者などに該当する場合は扶養親族等の数に1を加算します。

<扶養親族等の数に「1」加算される条件>

- 障害者

- ひとり親

- 寡婦

- 勤労学生

- 扶養している配偶者や親族(16歳未満でも加算)が障害者

ステップ4:源泉徴収税額表にあてはめて源泉徴収税額を確認する

課税対象の合計支給額 - 社会保険料」の計算結果と、扶養親族等の数が決まれば、それぞれを源泉徴収税額表にあてはめます。

扶養控除等申告書を提出している人は「甲欄」を、提出していない人は「乙欄」を見ます。

短期アルバイトの場合は?が源泉徴収される所得税の計算

日雇いなど、短期のアルバイトであっても基本的には源泉徴収によって所得税が給与から天引きされます。

この場合、雇用契約の期間が2ヶ月以内などであれば、源泉徴収税額表の「日額表」の「丙欄」を使用します。2ヶ月を超えるのであれば「丙欄」は使用できません。

【計算例】正社員が源泉徴収される所得税の計算

それでは、正社員が源泉徴収される所得税を計算していきます。給与明細は以下のとおりとします。

- 基本給:23万円

- 時間外勤務手当(残業手当):5万円

- 通勤補助費(通勤手当):2万円

- 健康保険料:1万円

- 厚生年金保険料:2万円

- 雇用保険料:0.1万円

- 扶養親族等の数:2人

- 扶養控除等申告書の提出:している

※会社の給与明細によっては、課税対象額の合計額が記載されていたり、扶養親族等の数が記載されていたりします。

この場合、次のように源泉徴収される所得税を計算します。

- 課税される支給額28万円 = 基本的23万円 + 残業手当5万円

- 社会保険料など3.1万円 = 健康保険料1万円 + 厚生年金保険料2万円 + 雇用保険料0.1万円

- 社会保険料控除後の金額24.9万円 = 課税される支給額28.0万円 - 社会保険料など3.1万円

- 扶養親族等の数は2人

- 「令和3年分 源泉徴収税額表」によれば、源泉徴収税額は3,300円

この記事の内容の他にも、「お金が貯まる29の知恵」を1冊にまとめました。

今ならLINE登録するだけで、無料でプレゼントしています。

この機会に是非一度LINE登録して、特典を今スグ受け取ってください。

所得税を抑えて手取りを増やす所得控除とは?

源泉徴収される所得税は、社会保険料の額や扶養親族の数によって少なくなります。なぜこのようになるかというと、所得控除があるからなのです。

所得が給与所得のみである場合の、所得税を計算する流れをまとめました。

- 給与収入 = 給与明細の課税対象支給額(1年間分)

- 給与所得 = 給与収入 - 給与所得控除

- 課税所得 = 給与所得 - 所得控除

- 所得税額 = 課税所得 × 所得税率

基本的には、「所得税を抑えて手取りを増やすには、所得控除を大きくすればよい」のです。所得控除には次のような種類があります。

- 基礎控除

- 扶養控除

- 配偶者控除

- 配偶者特別控除

- ひとり親控除

- 寡婦控除

- 社会保険料控除

- 生命保険料控除

- 地震保険料控除

本記事で紹介してきた源泉徴収税額を求めるステップの、「社会保険料などを差し引く」が社会保険料控除、「扶養親族等の数」は扶養控除や配偶者控除を考慮したものなのです。

課税対象にならない給与(非課税所得)とは?

- 転勤や出張で必要と認められた手当

- 国外勤務した場合の在外手当

- 仕事に直接必要な資格取得費用や研修費用

つまり、給与明細で「通勤手当」や「出張手当」などは源泉徴収される所得税の計算で合計しません。

源泉徴収される所得税は、社会保険料の額や扶養親族の数によって少なくなります。なぜこのようになるかというと、所得控除があるからなのです。

所得が給与所得のみである場合の、所得税を計算する流れをまとめました。

- 収入 = 給与明細の課税対象支給額(1年間分)

- 給与所得 = 給与収入 - 給与所得控除

- 課税所得 = 給与所得 - 所得控除

- 所得税額 = 課税所得 × 所得税率

基本的には、「所得税を抑えて手取りを増や源泉徴収される所得税を計算するには、まず「課税対象となる給与の支給額を合計」する必要がありました。

しかし、給与明細によっては課税対象額の記載がない場合があります。このような場合には、自分で課税対象となるかならないかを判断しなければなりません。

原則としては「すべての所得が課税対象」です。しかし「非課税所得」として例外もありますので、非課税所得の例を紹介します。

節税効果バツグンの税額控除とは?

所得控除のほかに、税金を抑える効果が高い「税額控除」というものもあります。所得控除と税額控除の違いはその名称のとおりなのですが、それぞれ違いを文章化します。

- 所得控除:課税所得を抑えるためのもの

- 税額控除:税額を直接的に抑えるもの

源泉徴収される所得税は、社会保険料の額や扶養親族の数によって少なくなります。なぜこのようになるかというと、所得控除があるからなのです。

所得が給与所得のみである場合の、所得税を計算する流れをまとめました。

所得控除が10万円であっても、支払う所得税が10万円減るわけではありません。しかしそれが税額控除なら、支払う所得税がそのまま10万円減るのです。

そんな税額控除の種類を一部紹介します。

- 配当控除:剰余金の配当による配当所得の10%と、投資信託の収益分配金による配当所得の5%の合計が控除額※1

- 住宅借入金等特別控除:住宅ローンを利用してマイホームを購入したり、リフォームを行った場合、年末時点のローン残高の1%が控除額(控除対象となるローン残高、控除対象期間には上限あり)

※1:課税総所得金額等が1,000万円以下の場合

株式投資や投資信託をしている人。マイホームを買ったりリフォームをしたりした人は税額控除を受けられる可能性があります。

年末調整や確定申告できちんと申告すれば所得税が減って手取りが増える

これまで源泉徴収される所得税の計算方法や、税金を抑える所得控除と税額控除について紹介してきました。

もし所得控除や税額控除が受けられるのであれば、年末調整や確定申告できちんと申告しましょう。

申告しなければ控除が適用されないこともあり、本来は払わなくても良い税金を払わなければいけないこともあります。

所得が給与所得者のみの人であれば、基本的には勤めている会社の年末調整で所得税や住民税が精算できます。

年末調整とは、1年の終わりに正確な税金を確定し、源泉徴収した税金との過不足を調整するものです。

年末調整では、次のような各種申告書を会社に提出し、税金を計算していきます。これらの申告書に記入漏れや間違いがあると余計に税金を払うこともあるため注意しましょう。

- 扶養控除等(異動)申告書

- 基礎控除申告書

- 配偶者控除等申告書

- 所得金額調整控除申告書

- 保険料控除申告書

- 住宅借入金等特別控除申告書

※すべての申告書に記入・提出する必要があるわけではありません。

まとめ:手取りを増やしたいなら年末調整で確実に「控除」を申告!

給与の支払者である会社は、所得税などを源泉徴収しなければなりません。その金額は、源泉徴収税額表に基づいて決められます。

源泉徴収税額は、給与明細をもとに次のステップで求められます。

- 課税対象となる給与の支給額を合計する

- 社会保険料などを差し引く

- 扶養親族等の数を確認する

- 源泉徴収税額表にあてはめて源泉徴収税額を確認する

ただし、源泉徴収されている所得税はあくまでも「本来納めるべき税金」とは限りませんので、12月に年末調整で精算します。

年末調整のとき、申告できる控除があれば確実に申告しましょう。所得税を抑え、手取りを増やせる可能性があります。