「マイホームを購入することが夢」という人もいるでしょう。しかし、マイホームの購入にはいくら必要なのかがわからず、なかなか購入に踏み切れない人も多いのではないでしょうか。

本記事ではマイホームの購入費用について解説した上で、住宅ローンの種類や返済方法など、購入前に知っておきたい住宅ローンの概要についてご紹介します。

マイホームの購入は人生で一番大きな買い物と表現されることもあります。マイホームの購入に必要な資金のことを知り、納得できる理想の住まいを手に入れましょう。

マイホーム購入時に必要な3つの費用

「いつかはマイホームが欲しいと考えているものの、どれくらいの資金が必要なのかわからない」という悩みを抱えている人も少なくありません。マイホームの購入は非常に高額な買い物のため、どの程度の費用が必要なのか予め確認しておくと安心です。

マイホームの購入には購入費の他に、購入時の諸費用や維持費を加味すべきと考えられています。それぞれの費用の詳細を以下で解説します。

①購入費

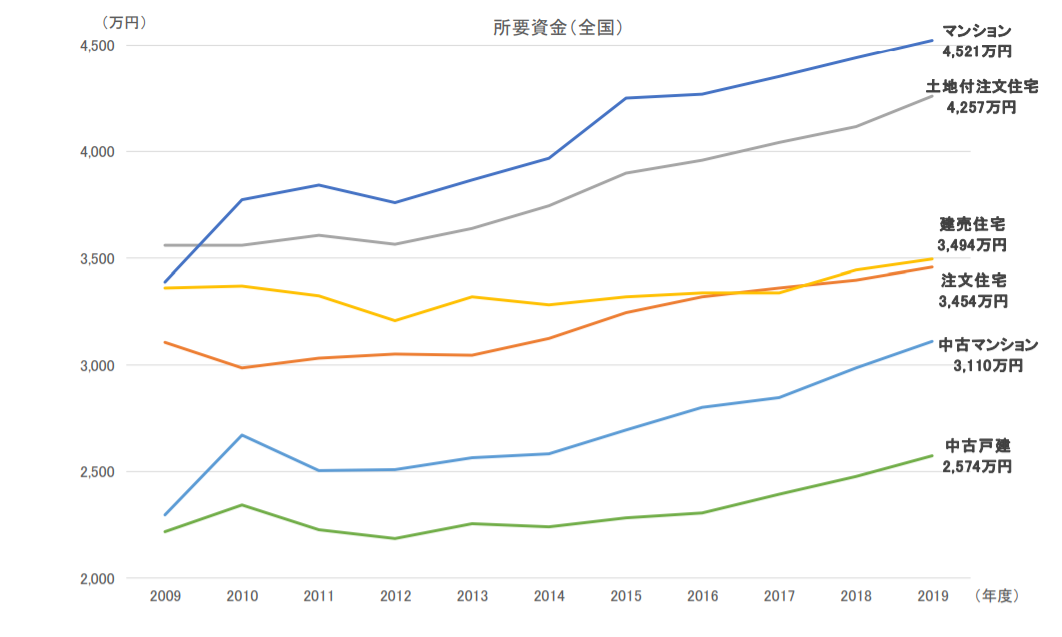

住宅金融支援機構の調査によると、住宅の購入に必要な資金額は以下の通りです。

出典:住宅金融支援機構「2019年度 フラット35利用者調査(PDF)」

全ての住宅区分において購入費が増加傾向であることが分かります。マンションや中古戸建てなど、購入を希望する物件の種類によるものの、住宅の購入費として最低でも2,500万円以上は必要です。

なお、マイホームにかかる費用は居住する都道府県や立地によっても大きく左右されます。利便性や住みやすさを考慮の上、物件の所在地を決めましょう。

②購入時の諸費用

マイホームの購入時には、住宅購入費用の他にもさまざまな費用が必要です。税金や手数料が諸費用に該当し、原則として現金で支払わなければなりません。

マイホームの購入時に必要な諸費用の内訳を以下にまとめました。

| 諸費用 | 内容 | 相場 |

|---|---|---|

| 不動産取得税 | 不動産を取得した場合に発生する地方税 | 土地:評価額×1/2×3% 建物:評価額×3% |

| 印紙税 | 契約書に貼る印紙代 | 契約書の記載金額が1,000万円超5,000万円以下の場合は不動産譲渡契約書・建設工事請負契約書に1万円、金銭消費貸借契約書に2万円 ※税額軽減措置後の金額 |

| 仲介手数料 | 不動産仲介会社で家を購入する場合にかかる費用 | 物件価格×3%+6万円+消費税 |

| 登録免許税 | 不動産を登記する際に必要な国税 | 固定資産税評価額の0.1~2% |

| 固定資産税精算金や都市計画税精算金 | 固定資産税や都市計画税の精算金 | 固定資産税評価額の6分の1×1.4%の日割金額 |

| 修繕積立基金 | マンションの大規模修繕に備える費用 | 一時金として20~40万円程度 |

| 司法書士への報酬 | 登記手続きを司法書士に依頼した場合にかかる費用 | 1~13万円程度 |

実際に必要な諸費用は物件ごとに異なるため、上記の金額は目安として考えましょう。金額の大小はあるものの、いずれの費用もマイホーム購入時に最低限必要な費用です。購入時の諸費用だけでも数十万円以上かかることを想定し、資金繰りを考えておきましょう。

③維持費

マイホームに必要な資金として、維持費も考えておく必要があります。維持費は戸建てかマンションかで必要となる費用が異なります。戸建ての場合は固定資産税や都市計画税の他に、リフォーム費用の積み立てが必要です。

マンションの場合、戸建てと同じく固定資産税や都市計画税がかかるほか、共用部分を管理するための管理費、さらに修繕積立金がかかります。

なお、修繕積立金はマンションそのものの大規模修繕への準備金であり、自室のリフォームやメンテナンス代は別途必要です。さらに、車や自転車を所有している場合は駐車場代や駐輪場代が必要になるかもしれません。

マイホームは購入時だけでなく、購入後にもさまざまな費用が必要となることを覚えておきましょう。

マイホームの購入には頭金が必要?

マイホーム購入時の諸費用には住宅ローンが適用されないことも多く、基本的には自分自身で準備する必要があります。また、物件価格の何割かを購入時に貯蓄などから支払うことで住宅ローンの借入額を抑えることができます。金融機関等から借り入れたお金ではなく、貯蓄など自己資金で支払うお金を「頭金」といいます。

頭金は決められた金額がないため、マイホーム購入時にどの程度の頭金を用意しておくかは個人差があります。フラット35を利用している場合の「住宅種別ごとの頭金の全国平均額と住宅購入費用に対する割合」は以下の通りです。

| 住宅種別 | 頭金の平均額 | 住宅購入費用に対する割合 |

|---|---|---|

| 注文住宅 | 619万円 | 17.50% |

| 土地付き注文住宅 | 440.5万円 | 10% |

| 建売住宅 | 247.3万円 | 7.10% |

| マンション | 758.1万円 | 16.70% |

| 中古戸建て | 198.7万円 | 8.00% |

| 中古マンション | 343.4万円 | 11.60% |

参考:住宅支援機構「2020年度 フラット35利用者調査(PDF)」

購入する住宅種別によって差がありますが、一般的に頭金は物件価格の1~2割、3,000万円の物件なら300~600万円が目安と言われています。ある程度まとまった金額を手元資金で準備すると良いでしょう。

この記事の内容の他にも、「お金が貯まる29の知恵」を1冊にまとめました。

今ならLINE登録するだけで、無料でプレゼントしています。

この機会に是非一度LINE登録して、特典を今スグ受け取ってください。

マイホーム購入時には住宅ローンが利用可能

マイホーム購入にかかる費用の全額を一括で支払うことができる人は非常に少数で、マイホーム購入時に多くの人は住宅ローンを利用します。

住宅ローンとは、住宅の購入時や改築時に公的機関や金融機関から借りるお金です。ローンは各機関からの借金であるため、利息を含めて返済する必要があります。以下で、住宅ローンの種類や金利、返済方法について解説します。

ローンは2種類

住宅購入時に利用するローンは、融資元によって「公的ローン」と「民間ローン」の2種類に大別できます。公的ローンは融資元が住宅金融公庫などの公的機関であり、民間ローンは銀行などの金融機関が提供しています。

民間ローンは、ローンの種類が豊富な点が特徴です。さらに、適用される金利も金融機関ごとに異なるため、複数の金融機関のローンを比較してより条件の良いものを選ぶことが可能です。

住宅ローンの3つの金利タイプ

住宅ローンを利用する際には金利を重要視する人が多いでしょう。金利タイプは3種類あり、選択する金利タイプによって総返済額にも差が生じます。

「全期間固定金利型」「変動金利型」「固定金利期間選択型」の3種類の金利タイプについて以下で解説します。

全期間固定金利型

全期間固定金利型

借入時点の金利が変わらないタイプを「全期間固定金利型」と言い、毎回の返済額や総返済額が決まることで返済計画が立てやすいというメリットがあります。

一方、全期間固定金利型は金利が変動する方式よりも高い金利が設定されていることがある点や、借入後に市場の金利が下がったとしても返済額が変わらない点には注意しましょう。

変動金利型「変動金利型」は、金融情勢の変化に応じて定期的に借入期間中に金利が変動します。一般的に他の金利タイプよりも低い金利が設定されており、仮に市場の金利が下がった場合は総返済額が減ることが特徴です。

しかし、金利が上昇した場合は総返済額が増えるため、返済計画が立てづらいことがデメリットといえます。

固定金利期間選択型「固定金利期間選択型」の場合、契約から一定期間は金利が固定され、固定金利期間が終わったあとは変動金利型や固定金利型を選択することが可能です。

固定金利型と変動金利型の双方のメリットが利用できる一方で、借入時点では固定金利期間が終わったあとの返済額が確定しないため、返済計画に狂いが生じる可能性があります。

無理のない返済計画を立てる

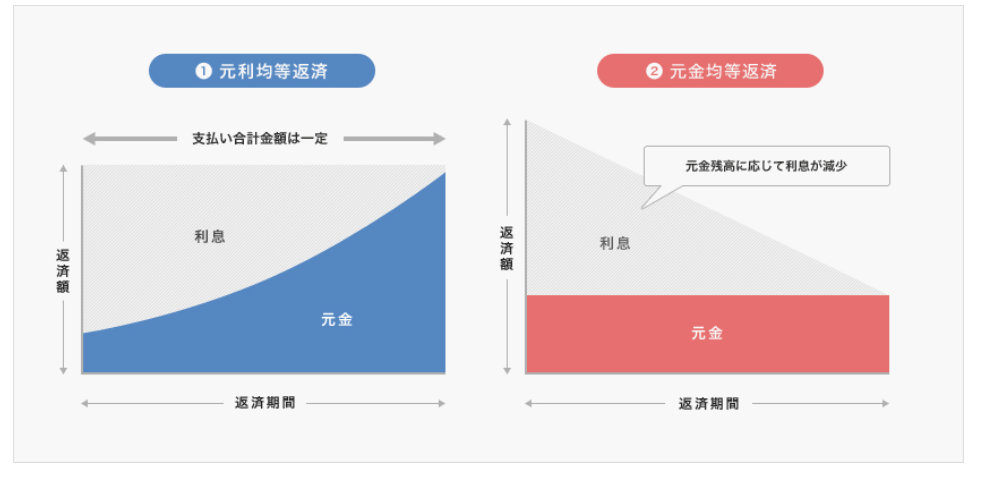

住宅ローンは返済の義務があるため、無理のない返済計画を立てる必要があります。収入と支出のバランスや退職時期などを考慮して、ローンの完済を見据えた適切な返済方法を選びましょう。ローンの返済方法には「元利均等返済」と「元金均等返済」の2種類があります。

元利均等返済毎月の返済額が一定な返済方法が「元利均等返済」です。返済額が変わらないため返済計画を立てやすく、元金均等返済と比較すると当初の返済額が少なくて済むのがポイントです。

ただし、借入期間が同じだった場合は元金均等返済よりも総返済額が多くなる点に注意しましょう。

元金均等返済毎月の返済額のうち、元金部分が一定額となる返済方法が「元金均等返済」です。元金と利息を合わせた返済額は返済が進むにつれて減るため、徐々に家計の負担が軽くなるのがメリットといえます。

デメリットとして、返済が始まった時点での返済額が最も高いため、返済当初の負担が非常に重く、また借入時に必要な収入も高くなる点が考えられます。

マイホーム購入時に確認したい3つのポイント

一生で一番大きな買い物とも言われるマイホーム購入。住宅ローンや物件情報ばかりに気を取られてしまいがちですが、大きな買い物だからこそ控除の利用や各種保険について確認しておかなければなりません。

ここでは、マイホーム購入時に確認したい以下の3つのポイントを解説します。

- 住宅ローン控除の利用

- 生命保険の加入・見直し

- 火災保険・地震保険の加入

①住宅ローン控除の利用

住宅ローン控除とは、住宅ローンを利用して家を購入する際に所得税などの一部が控除される制度です。

具体的には、毎年の住宅ローン残高の1%を最大10年間(2022年12月末までに入居した場合は13年間)、毎年の所得税から所定の金額が控除されます。なお、所得税から控除しきれない額については、住民税から控除可能です。

例えば夫婦それぞれがローンを負担している場合は、持ち分に応じて各自がローン控除を利用することができるため税負担が軽くなります。住宅ローンを利用してマイホームを購入する際は、積極的に住宅ローン控除を利用しましょう。

②生命保険の加入・見直し

一般的に、住宅ローンを利用する際は団体信用生命保険(団信)に加入します。団体信用生命保険とは、住宅ローンの債務者が返済中に死亡もしくは高度障害状態に該当した場合に、その保険金でローンの残債が完済される保険です。

団体信用生命保険に加入すると死亡保障をある程度確保していると考えることができるため、生命保険の保障内容や保障金額の見直しが必要です。また、住宅購入を機に新しく保険に加入する人もいるため、住宅購入後の保障について一度考えると良いでしょう。

③火災保険・地震保険の加入

住宅ローン利用時は、原則として火災保険への加入を求められます。入居後、仮に火事が起こった場合、火災によって住宅を失ったにも関わらず、その後もローンの返済を続けながら新たな住まいを準備するなど金銭的な負担は大きくなるため、できる限り火災保険に加入しておくべきといえます。

火災保険は、住宅の引き渡しと同時に保障が始まるように保障の始期日を設定しておくことがポイントです。

火災保険には地震への保障が含まれていません。地震による損壊や流失、火災で生じた損害の補償を確保するためにも、地震保険への加入を検討しましょう。

まとめ:住宅の購入にはさまざまな費用が必要!費用の詳細を確認しマイホームの購入を

マイホームの購入費用の詳細や住宅ローンについてご紹介しました。マイホームの購入時には、物件の購入費だけでなく維持費や諸費用が必要です。必要に応じて住宅ローンを利用した上でマイホームを購入しましょう。

マイホームは非常に高額な買い物です。住宅ローンや控除制度への理解を深め、夢のマイホームを手に入れるための資金をしっかりと準備しましょう。