自分(家庭)に合った生命保険の選び方は、とても難しいものです。実際、以下のような生命保険の基本を理解できていない場合も多く、適切な生命保険を選ぶことが難しいのも当然といえます。

- 生命保険は必要なのか

- 生命保険はどのような仕組みなのか

- 生命保険にはどのような種類があるのか

- 生命保険の保険金はいくら必要なのか

一方、生命保険(共済含む)の加入率は82.1%であり、特に40代の男性は91.0%が加入しているのが現状です(※)。生命保険の選び方は難しいもののほとんどの人にとって必要であるため、生命保険選びは避けられません。

そこで本記事では、大きく3つに分けて生命保険の選び方を解説します。この記事を参考に、自分に合った生命保険の加入を検討しましょう。

※参照:生命保険文化センター「令和元年度 生活保障に関する調査」

生命保険の選び方①まず生命保険が必要か検討する

そもそも生命保険は、将来起こるかもしれない不確実な損失(リスク)に対して保障を得る方法のひとつです。契約者が保険料を出し合い、万が一が起これば契約者から集めた保険料をもとに保険金が支払われます。

死亡に備える方法として生命保険は一般的ですが、実は死亡リスクに対策する方法は他にもあります。生命保険は備えとして補助的な位置づけにあるのです。

そのため、本当に生命保険が必要かどうかを検討する必要があります。以降で、生命保険が必要かどうかについて検討していきましょう。

|

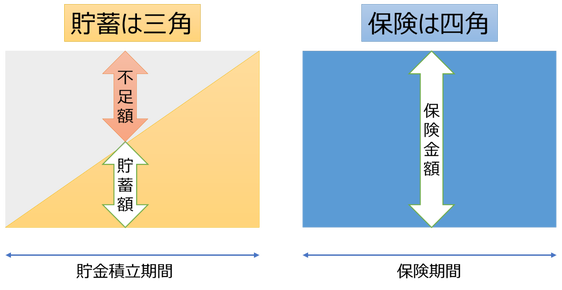

保険は四角、貯蓄は三角 |

|---|

|

保険は四角、貯蓄は三角と呼ばれることがあります。保険はすぐに必要な保障額を得られますが、貯蓄は必要な金額を準備するために時間がかかるというイメージを表したものです。 ただし、保険には支払った保険料が全額戻ってくる可能性が低く、途中で引き出すことが難しいデメリットがあるといえます。 |

検討①リスクを洗い出してみる

死亡などのリスクに備えるのが生命保険なのですから、まずはリスクを洗い出しましょう。生命保険に関係するリスクの一例を紹介します。

- 死亡:遺族の生活資金や死亡者の葬儀費用など

- 医療(傷病):病気やけがによる入院費や治療費、働けないときの生活資金など

- 老後:定年退職後など、定期的な収入がないなかで必要となる生活資金など

- 介護:寝たきりや認知症になったときの介護にかかる費用

なお、人の生死にかかわって「保障」する保険を生命保険(第一分野)といい、偶然に起こる事故で発生する損害を「補償」する保険を損害保険(第二分野)といいます。病気やけがに備える医療・介護保険などは第三分野です。

実際にリスクへの備えとしていくら必要か(必要保障額)については、以下のように求めます。

|

支出見込額 |

収入見込額 |

必要保障額 |

|

①末子独立までの遺族生活費 年間生活費×70%×末子独立までの年数 ②末子独立後の配偶者生活費 年間生活費×50%×末子独立時の配偶者平均余命 ③別途必要資金 教育・結婚援助・住居・葬儀・相続資金など |

①社会保障(公的保障) 遺族年金など ②企業保障 死亡退職金など ③自己資産 預貯金など ④その他収入見込 遺族勤労収入など |

支出見込額-収入見込額 |

参考:生命保険文化センター「Q.生命保険の加入金額の目安は?」

検討②リスクの処理方法を決める

リスクを洗い出したら、そのリスクの処理方法を決めます。リスクの処理方法は例えば以下のとおりです。

- 保有(リスクテイク):貯蓄で備える

- 移転(リスクトランスファー):保険に加入する

「保険は四角、貯蓄は三角」を紹介したとおり、今すぐ必要な備え(必要保障額)を準備するのは難しいでしょう。そこで、例えば死亡に備えるには多くの場合で死亡保険(保障)に加入します。

支出見込額に対して収入見込額のほうが多いのであれば必要保障額は0円ですから、生命保険に加入する必要はありません。

この記事の内容の他にも、「お金が貯まる29の知恵」を1冊にまとめました。

今ならLINE登録するだけで、無料でプレゼントしています。

この機会に是非一度LINE登録して、特典を今スグ受け取ってください。

生命保険の選び方②保険(保障)の種類を知る

生命保険が必要(支出見込額が収入見込額より大きい)である場合、生命保険を選んでいきます。ひと口に生命保険といってもさまざまな種類があるため、まず生命保険(保障)の種類を確認していきましょう。

なお、生命保険には大きく分けて以下のような種類がありますが、今回は死亡に備える保険(死亡保障)を紹介します。

- 死亡に備える保険(死亡保障・遺族保障)

- 傷病に備える保険(医療保障)

- 介護に備える保険(介護保障)

- 老後に備える保険(老後保障)

定期保険

定期(死亡)保険は、一定の保険期間内に死亡または高度障害状態になった場合に保険金を受け取れる保険です。

次に紹介する終身保険や養老保険と比べ、保険料が低い一方、貯蓄性はほとんどなく保険料は掛け捨てです。

なお、保険金を年金として受け取る定期保険は収入保障保険と呼ばれます。

終身保険

終身(死亡)保険は、その名のとおり保険期間が一生涯続く死亡保険です。定期保険と比べると保険料が高いものの、貯蓄性に富んでいます。

養老保険

養老保険は、死亡時には死亡保険金を、満期で生存していると満期保険金を受け取れる保険です。死亡保険金と満期保険金は同額となっています。生死にかかわらず受け取れるため、貯蓄と死亡保障の両立ができる保険です。

定期保険や終身保険と比べると保険料が高い一方、貯蓄性は最も高いです。ただし、貯蓄性があるとはいえ解約返戻率が100%を下回る場合も多く、貯蓄だけを目的に養老保険を選ぶことはおすすめできません。

生命保険の選び方③年代やライフステージに応じて保障を検討する

生命保険の種類を知ったら、自分に合った生命保険を選び、契約に進みましょう。ここでは、年代やライフステージ(独身や既婚)に応じた保障の検討・見直し方法について紹介していきます。

独身20代・30代

20代や30代で独身なら、仮に亡くなった場合でも生計を維持している人がいないことが多いと考えられます。つまり、自分自身のお葬式代(葬儀費用等)を準備できれば、死亡保障の必要性は低いでしょう。

一方、葬儀費用は約184万円(※)といわれています。公的保障である遺族年金は生計を維持していた人がいなければ支給されないため、企業保障や自分の預貯金などで準備しなければなりません。

企業保障である以下のような制度を確認しておき、預貯金の額と比べつつ、必要に応じて死亡保険への加入を検討しましょう。なお、個人型確定拠出年金(iDeCo)も死亡一時金が給付されます。

- 死亡退職金

- 組合見舞金

- 企業型確定拠出年金(企業型DCの死亡一時金)

- 弔慰金

また、医療保険については若くて健康なうちに加入しておくと月額保険料を抑えられますので、必要に応じて検討してみましょう。

※参照:生命保険文化センター「葬儀にかかる費用はどれくらい?」

既婚20代・30代

20代や30代で既婚なら、必要な保障額は独身より高くなってしまいます。仮に配偶者が無職であれば配偶者分の生活費を確保しておく必要がありますし、子どもがいれば独立までの生活費や教育費を準備しなければなりません。

人生のうち最も保障が必要な時期は末子が生まれたときだといわれていますので、既婚の20代や30代は生命保険の必要性をしっかりと把握し、保障を得る必要があります。

具体的には、以下のように検討してみると良いでしょう。必要保障額によっては多額の保険料を要しますので、現実的には定期保険や収入保障保険を選ぶ場面も多いかもしれません。

- 一生涯の保障を得たいなら終身保険

- 保障を得ながら貯蓄したいなら養老保険

- 保険料は抑えて、必要な時期に必要な保障を得たいなら定期保険または収入保障保険

医療保険については、よほど多くの預貯金などがなければ早めの加入をおすすめします。

既婚40代・50代

40代や50代の既婚者(世帯)は、末子の成長に伴い、必要保障額が生まれたときより少なくなることが一般的です。もし結婚・出産時に死亡保険に加入していたのであれば、現状を踏まえて保障の見直しをしましょう。

また、住宅を購入した場合には団体信用生命保険によって必要保障額は下がるため、このときも見直しのタイミングです。

まとめ:生命保険の選び方は必要な保障に応じて!定期的に見直しましょう

生命保険の選び方としては、生命保険を契約する必要性を十分に検討し、自分(家庭)に合った生命保険を選ぶことが重要です。結婚して子どもを持つのであればほとんどの人が必要になるでしょう。

その際、死亡保障(遺族保障)を得られる生命保険には定期保険や終身保険、養老保険などありますが、自分(家庭)の必要保障額などの状況に応じ、以下のように選ぶことがおすすめです。

- 一生涯の保障を得たいなら終身保険(保険料は高め)

- 保障を得ながら貯蓄したいなら養老保険(保険料は高め)

- 必要な時期だけ効率的に保障を得たいなら定期保険または収入保障保険(保険料は安め)

生命保険を契約した後も必要保障額は変動するため、定期的に見直しながら必要な保障を得るようにしましょう。