投資で資産運用をする際、リターンを追求するほどリスクも大きくなります。自分のリスク許容度に合った投資をするには、ポートフォリオ(金融商品の投資配分)に「安全資産」を組み入れることが有効です。

ただ、ひとくちに安全資産と言っても金融商品ごとに特徴やメリットはさまざま。本記事では安全資産とされる金融商品の種類と特徴、安全資産が持つリスクについても紹介します。

安全資産とは

安全資産とは、価格に大きな変動(ボラティリティ)がない資産のことです。現金(預貯金)や国債等が代表的な安全資産です。

たとえば現金を保有しているだけなら元本が減ることがありません。国債は発行した国が破綻しない前提なら、満期まで保有することで元本が償還されます。

また、安全資産は事前に利子と支払いタイミングが決まっていることが多く、将来的なリターンを事前に予測することができる点も特徴です。

安全資産は、経済や金融市場との状況と相関があまり見られない、あるいは逆相関の関係が見られる場合もあります。

安全資産とリスク性資産(危険資産)の違い

安全資産と対をなすものが、リスク性資産です。リスク性資産は価格変動(ボラティリティ)が大きい金融資産のことを指します、

リスク性資産は、安全資産と比較して大きな収益・利回りを期待できる一方、価格変動が大きいことで元本割れのリスクがあります。

安全資産と呼ばれる3つの条件

投資で高いリターンを狙うにはリスクがつきもので、この関係は「リスクとリターンのトレードオフ」と呼ばれます。

リスクとリターンの関係性を見極めるための基準としてよく利用される考え方が「安全性」「流動性」「収益性」という3つの観点です。

安全資産と呼ばれるものは、それぞれ以下のような特徴があります。

条件1.安全性:元本割れをしない・しにくい安全性とは「どれだけ元本が保証されているか、元本割れしにくいか」ということです。

高いリターンが見込める商品は価格の変動(ボラティリティ)が大きく、元本を下回ることがありますが、このような商品は「安全性が低い」と表現されます。

一方、安全資産の場合は元本割れをしない、あるいは元本割れが発生しにくい=安全性が高くなっています。

ただし、安全資産を持っていれば「絶対に損をしない」というわけではありません。たとえば国債は発行体が国なので信用度は高く、安全資産の代表的な存在です。ただ、発展途上国や新興国は国自体が破綻するリスクもゼロではありません。

条件2.流動性:換金しやすい流動性は「換金のしやすさ」のことです。

一般的に収益性が高い商品は流動性が低い場合があります。たとえば不動産投資では、不動産を売却したくても買い手が見つかるまでは売却が進められません。

安全資産の場合、ある程度の流動性が確保されています。ただし、安全資産のなかでも流動性は異なる点に注意が必要です。

一部の金融商品では、中途解約ができても利率が下がる、もしくは解約返戻金などが少なくなるという条件がついてくる場合があります。現金に換えたいタイミングですぐに換金できるのか、コストを負担せずに済むのかについては事前に把握しておきたいところです。

条件3.収益性:リターンが低い代わりにリスクも低い収益性は文字通り、投資することでどれだけの収益(リターン)を見込めるかを示すものです。リスクとリターンはトレードオフの関係であり、収益性が高いほど価格変動リスクも大きくなります。

安全資産の場合はリスクが低く、大きな収益を見込むことはできません。反面、安定したリターンを得ることができます。

代表的な安全資産の種類と特徴

ひとくちに「安全資産」といっても、その種類はさまざまです。

ここでは一般的に安全資産とされる金融商品の例を見ていきましょう。

安全資産1.現金

紙幣や硬貨といった「現金」は、代表的な安全資産です。保有していても価格の変動は一切ありません。

現金の大部分は普通預金で銀行に預けますが、預貯金は元本が保証されています。仮に金融機関が破綻したとしても「預金保険制度」の対象になり、1銀行につき1,000万円と破綻日までの利息が保護されます。

安全資産2.定期預金

定期預金は、「最初に預け入れ期間を決めて利用する預金」のことです。

預入期間は1ヶ月程度の短期から設定でき、いつでも引き出せる普通預金と比較して金利が高めに設定されることも少なくありません。

また、定期預金も普通預金と同様、預金保険制度の対象です。

安全資産3.国債

国債は、国が発行する債券のことです。日本国が発行する日本国債だけでなく、米国が発行する米国債など外国の債券に投資することもできます。

国債には満期があり、定期的に利子を受け取ることに加えて満期になれば元本が戻る仕組みです。

日本のような政情が安定した先進国は国そのものが破綻するリスクは小さく、代表的な安全資産として数えられています。

景気が悪化した際に金利が下がることで既存債券の価値が上がるため、株式と逆相関の関係にあることも特徴です。

安全資産4.信用度の高い社債

社債は、企業が発行する債券のことです。国債と同様、社債は定期的に利子を受け取ることができ、満期まで保有することで元本が償還されます。

また、国が発行する国債と比較して利回りが高い傾向にあることもメリットです。

安全資産5.金

金は元本保証がないのでリスク性資産の一種ですが、物質そのものに普遍的な価値があることから安全資産と考えることもできます。

株式や債券などは発行体が破綻すると価値がほぼゼロになりますが、現物資産である金は価値がなくなる可能性は低いです。たとえば日本の財政が破綻して日本円が紙くずになったとしても、金そのものの価値には何ら関係ありません。

金に注目が集まりやすいのはインフレの時です。インフレは物の値段が上がり、お金の価値が下がる状態を指します。

たとえば現在は1,000円で買える商品が1,200円に値上がりした場合、通貨の価値は目減りしていることになります。現物資産はそれ自体の価値で価格が決まるため、物価が上昇しても資産価値が目減りすることがありません。

安全資産6.貯蓄型保険

保険には大きく分けて、「掛け捨て型」「貯蓄型」の2種類があります。

貯蓄型保険は保険と貯蓄機能の両方の性質を持った保険です。終身保険や養老保険、学資保険、個人年金保険などが該当します。

掛け捨てと比べて毎月の保険料が高い反面、一定期間の保険料を支払うことで満期保険金や解約返戻金等の払い戻しを受けることができます。

将来に受け取る金額が保険料の総額を上回るタイプであれば、資産運用に活用することもできるでしょう。

安全資産だけでなく、リスク性資産も組み合わせて資産運用をしよう

安全資産は、元本が保証されていたり価格変動が比較的緩やかだったりすることから資産を減らす可能性は低いです。一方で、リスクが小さく将来的に大きなリターンを得ることもできません。

そこで一緒に検討しておきたいのが、株式をはじめとした「リスク性資産」です。安全資産に加えてリスク性資産をポートフォリオに組み入れることによって、リスクとリターンのバランスを取った運用が可能になります。

代表的なリスク性資産の例

ローリスク・ローリターンである安全資産とは異なり、リスク性資産はハイリスク・ハイリターンの傾向にあります。

代表的なリスク性資産の種類と特徴について見ていきましょう。

リスク性資産1.株式株式は、株式会社が資金を出資してもらった人に対して発行する証券です。

世界の経済情勢や企業の業績によって株価が変動するため、元本は保証されません。

発行した会社の成長に伴って株価が上昇することで売却益を得られるほか、企業によっては年に1~4回にわたって配当金を受け取ることも可能です。

リスク性資産2.投資信託投資信託は多くの投資家から集めたお金を使って投資の専門家である運用会社やファンドマネージャーが金融商品を運用し、得た収益を投資口数に応じて投資家に還元する金融商品です。

最小100円から投資することが可能で積立投資もできることから、自己資金が少ない初心者でも利用しやすくなっています。

ただ、経済情勢によって損失が発生することもあります。損失は資金を投資した投資家が被ることになります。

リスク性資産3.不動産不動産投資はニーズが見込まれる土地・建物を購入し、運用することで利益を狙う投資方法です。

マンションを購入して入居者に貸し出せば、家賃収入(インカムゲイン)を得ることができます。また、不動産価格が上昇したタイミングで売却することで、売却益(キャピタルゲイン)を得ることも可能です。

株式や債券と違って入居者が定着してしまえば長期的に安定した収益が見込める一方、物件の立地によって収益性が左右される点がデメリットです。

リスク性資産4.信用度の低い社債企業が発行する社債は、国債よりも利回りが高い傾向にありますが、発行している企業が倒産してしまうと元金が返ってこない「デフォルトリスク」があります。

信用格付けの低い社債ほど利回りは高いものの、倒産のリスクが大きくなる傾向にある点に注意が必要です。

信用が低い一部の社債は買い手が少ないことで流動性が低い点もネックです。

リスク性資産の中にも安全資産とされるものがある

何を「安全資産」とするかは絶対的なものではなく、状況によって相対的に決まります。

状況次第で安全資産にも成りえるリスク性資産について、チェックしておきましょう。

為替市場における安全資産為替は価格変動リスクが大きく、元本が保証されていないリスク性商品です。

しかし、「有事のドル買い」という言葉があるように、特定の状況下では安全資産のように使うことができます。地政学リスクが顕在化すると紛争・テロなどへの懸念から、基軸通貨である米ドルに対する需要が高まるためです。

政治が安定している日本円や中立国であるスイスのフランなども同様で、有事の際には安全資産のように扱われることもあります。

株式市場における安全資産株式はボラティリティが大きく、元本が保証されていません。ただ、ボラティリティの大きさは一定ではなく、銘柄ごとに異なります。

一部の「ディフェンシブ銘柄」と呼ばれる銘柄は、株式のなかでは安全資産という位置づけがされることも少なくありません。

電気・水道などの「公共事業」の銘柄や食品やお菓子などの「食品関連」の銘柄、電車やバスなどの「インフラ系」の銘柄などがディフェンシブ銘柄に該当します。

景気が後退しても業績の悪化が限定的なことが多く、景気敏感銘柄と比較して株価の変動が少ないことが特徴です。

リスク資産と安全資産の理想的な割合は投資目的で変わる

安定したリターンを狙えるポートフォリオを作るには、「ハイリスク・ハイリターンのリスク性資産」と「ローリスク・ローリターンの安全資産」を上手に組み合わせることが大切です。

ただし、どの割合が理想的であるかは投資目的によっても異なります。「いつまでに」「どのくらい増やしたいのか」によって、保有するべき安全資産とリスク性資産の割合は変わるでしょう。

たとえば、年金積立金管理運用独立行政法人(GPIF)では株式と債券の投資比率を50:50で2001年から運用をしており、2022年までのトータルリターンは年率3.47%でした。

GPIFと同様のリターンを期待して元本100万円と毎月3万円の積立で投資を行う場合、2,000万円に増やすには30年の投資を続けることが必要です。30年で2,000万円以上を狙うなら、株式の比率を増やして債券の比率を減らすことになるでしょう。

この記事の内容の他にも、「お金が貯まる29の知恵」を1冊にまとめました。

今ならLINE登録するだけで、無料でプレゼントしています。

この機会に是非一度LINE登録して、特典を今スグ受け取ってください。

安全資産も種類によってリスクがある

安全資産といっても、金融商品によってはリスクと感じる部分もあります。

「安全資産だから安心だ」と早合点せず、商品ごとのリスク・デメリットも事前に把握しておきましょう。

ケース1.現金のリスク

現金は所持していても元本割れのリスクはありません。

ただし、以下のようなケースで物理的になくなることはあります。

- 火災によって焼失してしまう

- 盗難や紛失でなくなってしまう

また、インフレによって物価の価値が上がると相対的な価値が目減りすることも欠点です。

ケース2.定期預金のリスク

定期預金はいつでも引き出せる普通預金と比較して、すぐに引き出せない点がネックです。

キャッシュカードなどで気軽に引き出すことはできず、引き出すには中途解約をする必要があります。中途解約すると中途解約利率が適用になって金利が下がり、定期預金のメリットを活かすことができません。

また、預けている金融機関が破綻するリスクもあります。普通預金などと合計して1銀行当たり1,000万円までと破綻日までの利息が保護されますが、もっと大きな金額を預けていると全額が補償されない可能性があります。

ケース3.国債のリスク

国債には、発行元の国が破綻することで投資家に対して返済できなくなるデフォルトリスクがあります。

日本やアメリカのような先進国の国債ではデフォルトリスクは小さいですが、発展途上国や新興国の国債に投資する場合にはデフォルトリスクに注意が必要です。

また、外国の国債に投資する場合は為替変動によってリターンが変動します。

ケース4.信用度の高い社債のリスク

社債の場合、発行企業の状況によって債務不履行に陥る可能性があります。企業が倒産してしまった場合は、貸したお金が100%返ってくるとは限りません。社債の購入前には企業や発行条件について調べ、デフォルトの可能性を考慮することが重要です。

債券や発行体の信用を示す「格付け」が低い会社ほどデフォルトの可能性が高いとされていますが、信用格付けが高いからといって100%安全とは限りません。

また、満期日までに売却して手放す場合、価格変動のリスクもあります。満期まで保有して償還されるなら価格変動の影響を受けることはないため、満期までの期間を見越した中長期的視点での投資計画を立てることが必要です。

ケース5.金のリスク

金を現物で保有する場合は保管する場所が必要であり、しっかり管理していないと盗難に遭う可能性があります。

また価値の変動リスクは他の安全資産と比べると高めです。

日本で金に投資する際は円建てになることがあり、その場合は為替の影響を受ける点にも注意しましょう。

ケース6.貯蓄型保険のリスク

貯蓄型保険は払込期間中に解約すると損をするリスクがあります。

払込期間中に解約すると、受け取れる解約返戻金はそれまで支払った保険料を下回ることが一般的です。

また変額保険などの一部を除いてインフレに対して強くないデメリットもあります。

一般的な貯蓄型保険は解約返戻金の利回りが契約時点で決まるため、その利回りよりも物価の上昇が大きい場合は実質的に受け取る解約返戻金・満期保険金の価値が目減りすることになります。

効率的な資産運用のための2つの考え方

リスク性資産はもちろん、安全資産についても「リスクがゼロ」と言い切れないことはすでに解説したとおりです。

堅実に資産運用するなら、「分散」「長期」という2つのキーワードを取り入れた投資を行うことをおすすめします。

ポイント1.分散投資

分散投資は1つの銘柄だけに投資せず、さまざまな資産・銘柄に資金を分散させることです。

同じ「株式」でも世界中の銘柄に分散投資することで、1つの国の銘柄が下落しても他の国の銘柄で得られる利益でカバーできます。

株式に加えて債券や金をポートフォリオに加えることも、分散投資では重要です。株式と異なる値動きをする債券や金が値上がりすることで、金融市場の後退局面でも損失額を抑えることが可能になります。

さらに、時間を分散して投資することで「全財産を投資した直後に株価が暴落した」というリスクを軽減させることができます。

ポイント2.長期投資

長期投資は、運用期間の長い投資方法のことです。1~2年のスパンではなく、10年単位の投資期間のものが該当します。

運用期間が長いほど、運用で得られた利益と元本を合わせて再投資してさらに大きな利益を生み出す「複利」効果が期待できます。

たとえば期待リターンを年率3%と仮定した場合で試算してみましょう。

- 投資元本:100万円

- 積立金額:毎月3万円

上記の条件で投資を10年続けた結果は以下のとおりです。

- 投資総額:460万円

- 元利合計:553.77万円

- 利益額:93.77万円

一方、運用期間を30年まで増やすと利益額は大きく増加します。

- 投資総額:1,180万円

- 元利合計:1,983.15万円

- 利益額:803.15万円

時間を味方にすることで複利が大きくなり、最終的に大きな利益を得ることが可能になると覚えておきましょう。

安全資産以外でリスクを抑えたおすすめ資産運用方法2選

リスクを抑えた運用をするには、非課税制度を利用することがおすすめです。本来は税金として納める利益をまるごと再投資することで、より効率的な資産形成が可能になります。

ここからは、代表的な非課税制度である「iDeCo」「NISA」を紹介します。

おすすめ資産運用1.iDeCo

iDeCo(イデコ)は個人型確定拠出年金の略称で、公的年金(厚生年金・国民年金)とは別に給付を受けることができる私的年金のことです。

iDeCoへの加入は任意であり、加入の申し込みと掛金の拠出、運用商品の選定、掛金の運用まで全て自分で行います。

iDeCoのメリットは「掛金の拠出時」「運用時」「受取時」のそれぞれで税制上の優遇措置を受けることができる点です。

| 掛金の拠出時 | 【掛金が全額所得控除になる】 掛金の全額が「小規模企業共済等掛金控除」の対象として所得控除になる 掛金が毎月2万円で所得税率・住民税率が10%ずつとすると、1年で4.8万円の税金が軽減される |

|---|---|

| 運用時 | 【運用益が非課税になる】 金融商品の運用益で課税される20.315%の源泉分離課税が非課税になる 非課税になった利益を再投資に回すことでより効率的な投資が可能 |

| 受取時 | 【受け取る方法によって控除が適用される】 受け取る際は「年金」「一時金」「年金・一時金を併用」のいずれかを選択できる 年金として受け取る場合は「公的年金等控除」、一時金なら「退職所得控除」の対象になる |

おすすめ資産運用2.NISA制度を利用した投信の積立

投資で得る利益が非課税になる制度には、iDeCoのほかに「NISA」もあります。

たとえば現行の「つみたてNISA」では1年で40万円の投資枠について、最長で20年間(合計800万円)まで非課税になります。

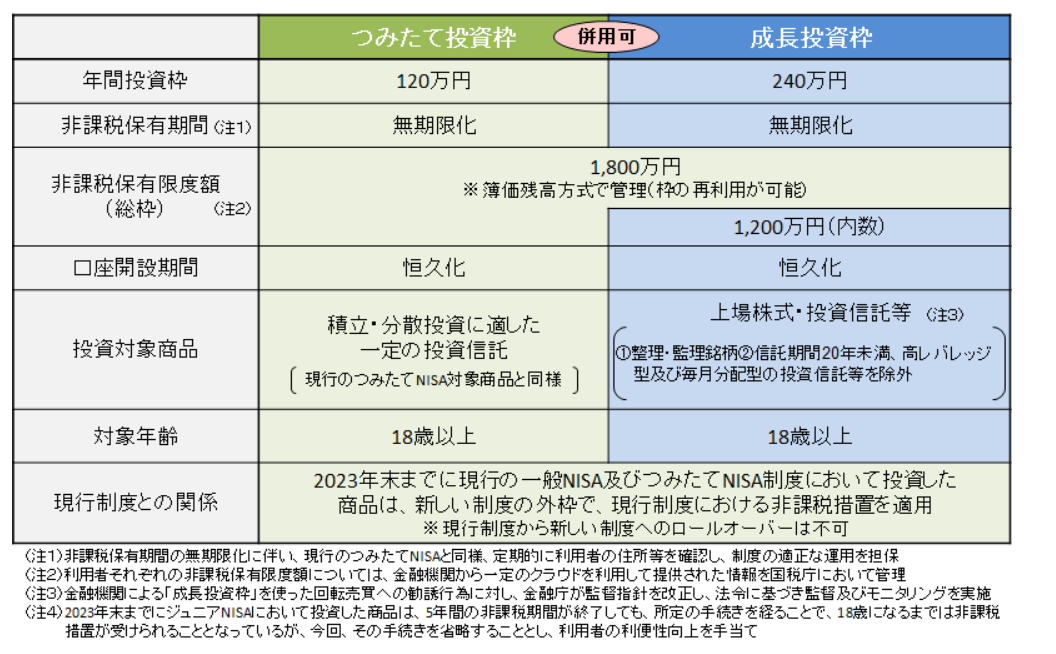

2024年からはNISA制度が新しくなって使い勝手が向上するので、今のうちから制度の概要について把握しておきましょう。

現行のNISA制度と新NISA制度について比較表としてまとめました。

現行のNISA制度は、「一般NISA」の年間投資上限額が120万円・非課税保有期間が5年間、「つみたてNISA」の年間上限額が40万円・非課税保有期間が20年間です。いずれか1つを選択する方式であり、両方を併用することはできません。

一方の新NISA制度では、一般NISAが「成長投資枠」、つみたてNISAが「つみたて投資枠」に該当し、併用することができるようになります。

非課税限度額についても一般NISAは120万円、つみたてNISAは40万円でしたが、新NISA制度では年360万円と大幅に拡大されます。一般NISAに当たる成長投資枠が2倍の年間240万円、つみたてNISAに当たるつみたて投資枠が3倍の年間120万円まで増額します。

非課税保有期間も一般NISAの5年、つみたてNISAの20年から無制限になることで、より効率的な資産運用が可能です。

まとめ:資産形成には安全資産とリスク性資産の組み合わせが重要

安全資産とは、価格に大きな変動(ボラティリティ)がない資産のことです。

値動きのリスクが小さいという特徴から高い安全性があり、比較的高い流動性が確保されています。

一方、リスクが小さいことで収益性はリスク性商品と比べて低いため、安全資産とリスク性資産を組み合わせることが重要です。

リスク許容度に合ったポートフォリオが作成できたあとは、長期投資や分散投資といった基本テクニックを守って投資にチャレンジしましょう。iDeCoやNISAといった非課税制度も組み合わせることで、効率的な資産形成ができるでしょう。