不動産投資をするにあたって、還元利回りとは何か気になっていないでしょうか。還元利回りとは、不動産投資における重要な利回り指標の一つです。不動産鑑定士などが不動産の価格(収益価格)を求めるために用いる利回りです。

不動産鑑定士でなければ還元利回りという言葉に慣れ親しんでいる人は少なく、その意義を理解している人は少ないでしょう。しかし、不動産投資家は還元利回りについて把握しておくことは大切です。

そこで本記事では、還元利回りとは何かについて不動産投資初心者に向けてわかりやすく解説します。還元利回りと似た概念である割引率との違いについてもわかるので、ぜひ本記事を参考に「投資価値」を見極められるようになりましょう。

還元利回り(キャップレート)とは?

還元利回りとは、1期間の純収益から収益価格を求めるための利回りです。もう少し具体的にいうと、その投資の不確実性を含む利益の値です。

還元利回りは、直接還元法の収益価格及びDCF法の復帰価格の算定において、一期間の純収益から対象不動産の価格を直接求める際に使用される率であり、将来の収益に影響を与える要因の変動予測と予測に伴う不確実性を含むものである。

なお、投資家目線の場合は還元利回りをキャップレート(CR)や投資家期待利回りと呼ぶことがあります。

還元利回りから収益価格を求めるための式

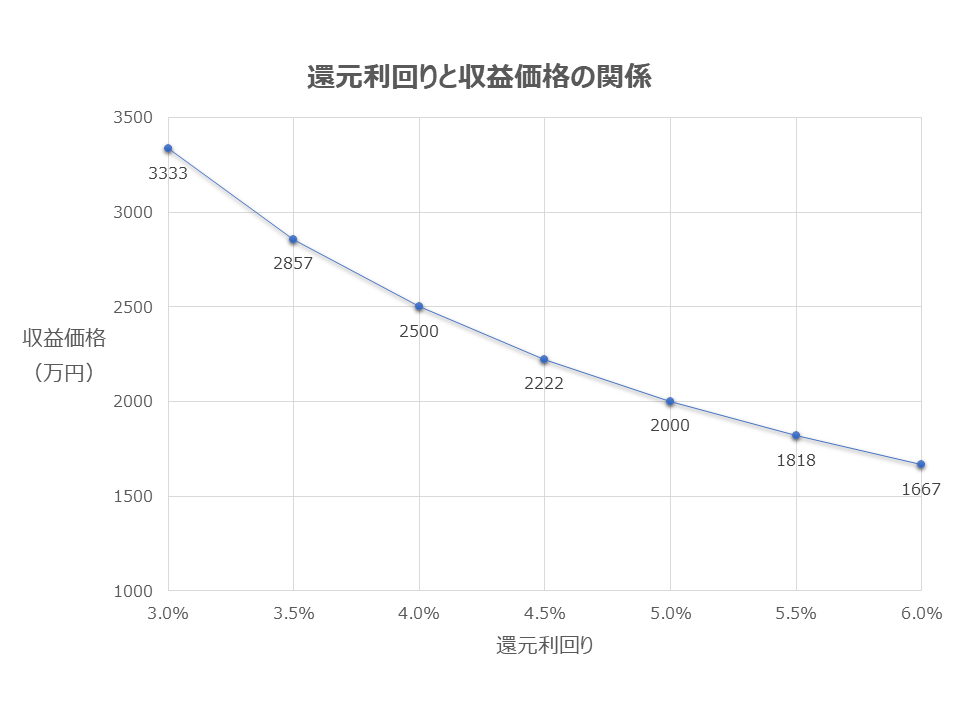

収益価格=1期間の純収益÷還元利回り

1期間というのは、一般に1年間です。また、特定の1年間ではなく標準化された年間純収益が用いられる場合もあります。仮に年間純収益が100万円の不動産で還元利回りが5%(0.05)なら、収益価格は2,000万円(純収益100万÷還元利回り5%)です。

還元利回りは投資の不確実性を含むと紹介しました。つまり年間純収益の100万円が確実に得られる場合は還元利回りが低くなり、収益価格は上がります。一方、年間純収益100万円が不確実であるほど還元利回りは高くなり、収益価格は下がる関係にあるのです。

不動産投資家は還元利回りを投資価値の評価基準として捉える

不動産投資家は、還元利回り(キャップレート・投資家期待利回り)は投資価値の評価基準として捉えています。

具体的には、リスク(不確実性の度合い)に応じてキャップレートを設定し、買っても良いと考える価格(投資価値)を算出します。

例えば、年間純収益100万円を見込む不動産に対して、キャップレートを10.0%に設定すると投資価値は1,000万円です。つまり、その不動産の価格が1,000万円を超えていれば投資を見送る必要があります。

よく勘違いされがちですが、還元利回りが高いほど収益性が高いとだけ考えるべきではありません。一般的にはそれだけハイリスク・ハイリターンの投資対象であることを認識しておく必要があります。

もし、ローリスク・ハイリターンの不動産があったとして、投資家需要が高まるため高くても買う投資家が現れて価格が上がります。価格が上がるとリターンは下がるため、ローリスク・ローリターンの投資となります。結果的に、リスクとリターンのバランスは調整されることになります。

不動産投資の判断に用いる還元利回りの設定方法は?

それでは、投資家が実際に還元利回り(キャップレート・投資家期待利回り)を設定して投資価値を判断するためには、どうすれば良いのでしょうか。

ここでは、キャップレート(投資家期待利回り)の設定方法をいくつか紹介します。

キャップレート(投資家期待利回り)の設定方法

- 類似取引比較法

- 借入金と自己資金に係る還元利回りから求める方法

- 借入金償還余裕率(DSCR)の活用による方法

- 投資家意見やインデックスを参考にする方法

参照:国土交通省「不動産鑑定評価基準運用上の留意事項」(PDF)

類似取引比較法

まず、類似不動産の取引事例から得られる取引利回りを参考にキャップレートを設定する方法があります。ただし、取引事例とはいってもまったく同じ状況で運用されたわけではないため、事情補正や時点修正などを考慮しなければなりません。

一般の不動産投資家がキャップレートの参考にできるサイトは、例えば国土交通省の土地総合情報システムや、民間サイトであるCaprateMapなどがあります。

借入金と自己資金に係る還元利回りから求める方法

不動産鑑定評価基準で「借入金と自己資金に係る還元利回りから求める方法」として紹介されているものは次のとおりです。

借入金と自己資金に係る還元利回りから求める方法

還元利回り=借入金還元利回り×借入金割合+自己資金還元利回り×自己資金割合

例えば、借入金還元利回り6.0%×借入金割合60%+自己資金還元利回り6.0%×自己資金割合40%により、還元利回り6.0%と求められます。

借入金償還余裕率(DSCR)の活用による方法

借入金償還余裕率(DSCR)とは、純収益が返済額の何倍あるかを示す指標です。「純収益(NCF)÷借入金元利返済額(ADS)」で求められます。

当然、借入金償還余裕率は1.0倍以上なければ返済が滞るため、1.0倍以上でなければなりません。通常、1.2倍や1.5倍以上が目安とされます。

DSCRを活用して還元利回りを求める方法

還元利回り=借入金還元利回り×借入金割合×DSCR

例えば、借入金還元利回り6.0%×借入金割合60%×DSCR1.5により、5.4%と求められます。

投資家意見やインデックスを参考にする方法

投資家の意見や不動産インデックスを参考にして還元利回りを求める方法もあります。例えば、「一般財団法人 日本不動産研究所」は、投資家期待利回りを調査して公表しています。

- 東京城南地区(目黒区・世田谷区)のワンルームマンション:4.0%

- 名古屋地区のワンルームマンション:4.8%

- 大坂地区のワンルームマンション:4.6%

- 福岡地区のワンルームマンション:5.0%

参照:一般財団法人 日本不動産研究所「第45回 不動産投資家調査(2021年10月現在)」(PDF)

「自分にとって効率のいい投資って何かな?」とお悩みの方は、投資を始める上で重要なポイントを、まずは押さえておくことが大切です。それは、自分がどのような「投資タイプ」なのかを事前に把握しておくことです。 MIRAPの投資診断ではLINEでカンタンに「投資タイプ」を知ることができます。あなたは一体 なにタイプでしょう?

還元利回りと表面利回り、実質利回り、NOI利回りとの違いは?

不動産投資の利回りには、還元利回りだけでなく表面利回りや実質利回り、NOI利回りなどがあります。これらの違いについて、それぞれ大まかに以下のとおりです。

| 利回りの種類 | 計算式 |

|---|---|

| 還元利回り | - |

| 表面利回り | 年間賃料収入÷物件価格 |

| 実質利回り(ネット利回り) | (年間賃料収入-維持管理費等)÷(物件価格+取得費用) |

| NOI(賃貸純収益)利回り | NOI(年間賃料収入-維持管理費等)÷物件価格 |

| NCF(純収益)利回り | NCF(NOI±一時金運用損益-資本的支出)÷物件価格 |

還元利回りについては、前述のとおり「投資前」の段階で投資の不確実性を考慮して設定する利回りのことです。

表面利回りは、費用を考慮しない物件の利回りのことを指します。実質利回りは、分子に修繕費や管理委託費、固定資産税などを考慮し、分母に取得費用を考慮した利回りです。投資家にとって、より実質的な利回りを計算することが可能です。

NOI利回りとNCF利回りについては、敷金・保証金などの運用損益やリフォーム費用などを考慮しない利回りをNOI利回り、考慮する場合をNCF利回りとされています。なお、還元利回りはNCF利回りを想定します。

還元利回りと割引率の違いとは?

この記事では還元利回りについて解説してきましたが、不動産鑑定評価基準では、還元利回りだけでなく割引率も紹介されています。

これらの違いを簡単にまとめると次のとおりです。

還元利回りと割引率の違い

- 直接還元法で用いるのかDCF法で用いるのかが異なる

- 将来の収益の変動に係る不確実性(リスク)が含まれているのかどうかが異なる

直接還元法で用いるのかDCF法で用いるのかで異なる

まず異なる点は、還元利回りは直接還元法で収益価格を求めるために用いられるもので、割引率はDCF法で将来の収益を現在価値に割引くために用いられるものという点です。

将来の収益の変動に係る不確実性(リスク)が含まれているのかどうかが異なる

還元利回りには将来の収益変動に係る不確実性(リスク)が含まれていますが、割引率には含まれていません。

割引率が用いられるDCF法では、将来の純収益(NCF)を例えば1期目100万円、2期目99万円、3期目98万円などとあらかじめ入力します。純収益(NCF)の変動はすでに入力済みであるため、割引率自体にはNCFの変動リスクが含まれていません。

一方、直接還元法では1年間の純収益(NCF)をもとに収益価格を求めます。例えば、1年目の純収益(NCF)をもとに還元利回りを設定した場合、2年目以降の純収益(NCF)の変動を考慮していません。

そのため、還元利回りは純収益(NCF)の変動リスクを含む率としなければなりません。

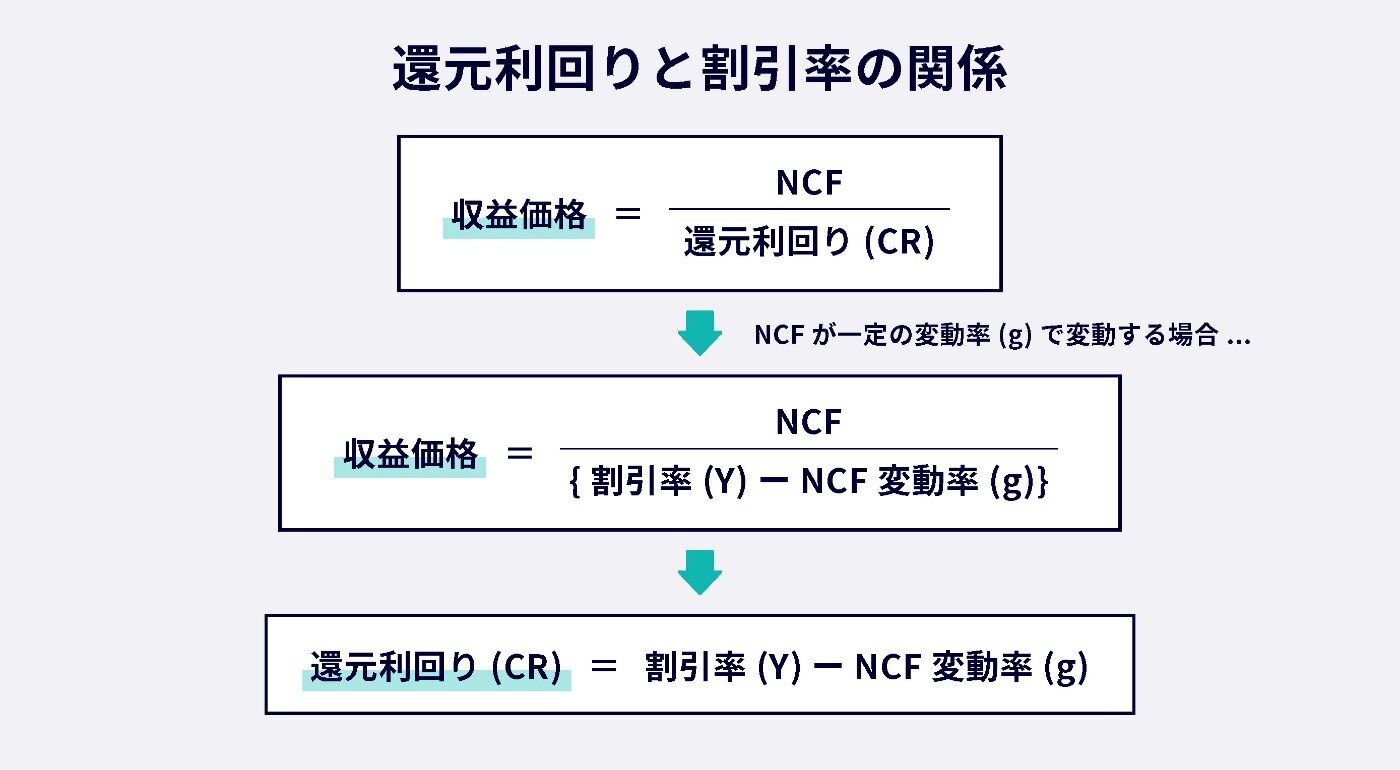

還元利回りは、直接還元法の収益価格及びDCF法の復帰価格の算定において、一期間の純収益から対象不動産の価格を直接求める際に使用される率であり、将来の収益に影響を与える要因の変動予測と予測に伴う不確実性を含むものである。 割引率は、DCF法において、ある将来時点の収益を現在時点の価値に割り戻す際に使用される率であり、還元利回りに含まれる変動予測と予測に伴う不確実性のうち、収益見通しにおいて考慮された連続する複数の期間に発生する純収益や復帰価格の変動予測に係るものを除くものである。

純収益(NCF)が永続的に得られ、かつ一定の変動率がある前提では、直接還元法において次の式が成り立ちます。

つまり、純収益(NCF)が上昇すると予想した場合は還元利回りを下げ、結果的に収益価格が上昇します。ただし、収益増加の見通しは投資価値が高まることを意味するため、不動産鑑定評価基準にもあるとおり、特に慎重になるべきです。

収益増加の見通しについては、特に予測の限界を見極めなければならない。

割引率には将来の収益自体に対する不確実性が含まれている

割引率には、将来の収益(NCF)の変動リスクが考慮されていません。それではどのようなリスクを含むのかというと、将来発生するであろう収益(NCF)自体の不確実性(リスク)です。

割引率の求め方の例(金融資産の利回りに不動産の個別性を加味して求める方法)

割引率=10年物国債利回り+リスクプレミアム

国債利回りが用いられる理由は、ほとんどリスクのない(無リスク)投資であっても要求すべき利回りだからです。安全資産への投資で投資家が負うのは、将来の収益を得るまでの時間的リスクだけであり、これに相当するのが国債利回りとされています。

次に考慮するのが、不動産に投資するリスクに対してどれほどの利回りを要求するか(リスクプレミアム)です。例えば、融資を引くと金利を超える利回り(資本コスト)がなければいけませんし、自然災害の発生リスクや、売りたいときに売れるかどうかといった流動性リスクも負います。

このように、不動産投資の収益自体に対する不確実性(リスク)を含むものが割引率です。

まとめ:還元利回りの意味を把握して不動産の投資判断を行えるようにしましょう

還元利回り(キャップレート)は、1年間の純収益(NCF)をもとに収益価格(投資価値)を求めるための利回りです。具体的には、投資の不確実性(リスク)を考慮して設定します。

不動産投資を検討するに当たっては、リスクを正しく評価することが重要です。その投資のリスクが高いと考えれば投資価値は低くなり、リスクが低いと考えれば投資価値は高くなります。

投資物件を検討する際は、自分なりにリスクを評価したうえでキャップレートを設定し、投資価値を判断することを意識してみましょう。